※本記事は2026年6月時点の情報に基づいて執筆しています。

退職金という大きな額を手にしたとき、多くの方が「失いたくない」という気持ちを強く感じるのではないでしょうか。

老後の生活を支える大切な原資です。間違った運用で大きく減らしてしまえば、取り返しがつかない場面もあります。一方で、長期にわたるインフレが続く環境では、預金に置いたままでは実質的な価値が目減りするリスクもあります。

この記事では「一括投資と分割投資のどちらが正解か」を断言するのではなく、自分に合う判断軸を見つけるための考え方をお伝えします。2026年1月から適用されたiDeCoと退職金の10年ルール改正も含め、50代が知っておきたい基本をまとめました。

投資には元本割れのリスクがあります。記事内の数値や制度は執筆時点のものであり、個別の判断は税理士・ファイナンシャルプランナー(FP)への相談をあわせてご検討ください。

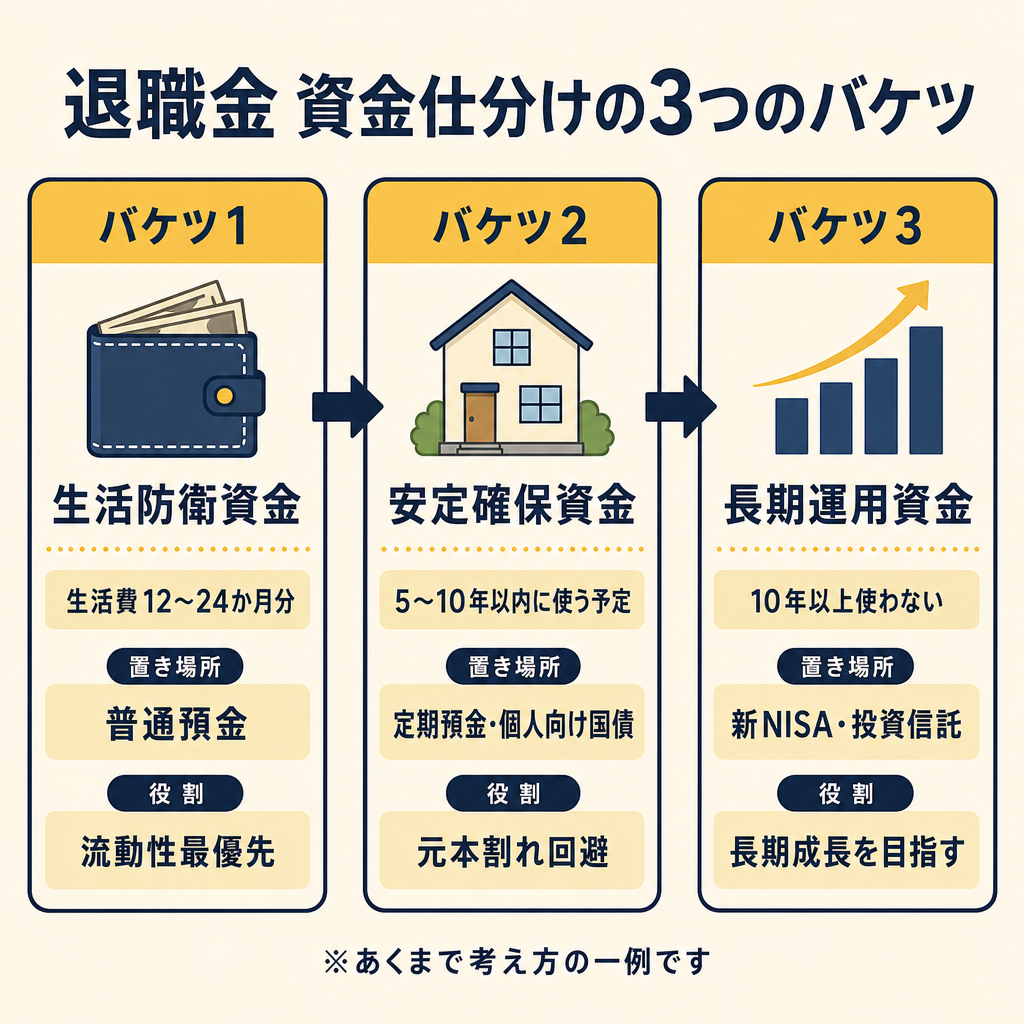

退職金を受け取ったら最初にやること — 資金を「3つのバケツ」に分ける

退職金が振り込まれると、いきなり運用の話に飛びたくなるものです。しかし、まず手取り額を把握し、資金の役割を整理することが先決です。

生活防衛資金を先に確保する

生活防衛資金とは、万一の収入減・急な出費に備えて、すぐ使える状態で保有する現金・預金のことです。

一般的に「生活費の12〜24か月分」が目安とされています。たとえば毎月の生活費が25万円であれば、300万〜600万円を流動性の高い普通預金や高金利の定期預金などに確保しておく考え方です。

退職後は収入が年金のみになるケースも多く、会社員時代と比べて予備資金の重要性が増します。生活防衛資金を確保せずに全額を投資に回すと、急な出費が生じたとき、含み損の状態で売却を迫られる事態になりかねません。

生活防衛資金をどこに置くべきかについては、別記事「生活防衛資金の置き場所と選び方」で詳しく解説しています。

3つの資金バケツに分ける

生活防衛資金を確保したら、残りを「いつ使うか」によって3つのバケツに仕分けます。

バケツ1:生活防衛資金 – 目安: 生活費12〜24か月分 – 役割: 万一の備え・いつでも引き出せる流動性を最優先 – 置き場所の例: 普通預金、流動性のある定期預金

バケツ2:安定確保資金(5〜10年以内に使う予定のお金) – 役割: 住宅の修繕費・医療費・子の結婚費用など近い将来の出費 – 元本割れが許容しにくいため、リスクを抑えた運用を検討する – 置き場所の例: 定期預金、個人向け国債(変動10年型)など

バケツ3:長期運用資金(10年以上使わないお金) – 役割: 老後の生活資金として長期的に育てる – 長い投資期間を活かして投資対象として検討できる – 置き場所の例: 新NISAを活用したインデックスファンドなど

退職所得控除と手取り額を確認する

退職金にかかる税金は、給与所得とは別に優遇された計算方式が適用されます。

退職所得控除(たいしょくしょとくこうじょ)とは、退職金から差し引ける非課税枠のことです。勤続年数が長いほど控除額が大きくなる仕組みです(2026年6月時点・出典: 国税庁 No.1420 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm)。

退職所得控除の計算式 – 勤続年数20年以下: 40万円 × 勤続年数(最低80万円) – 勤続年数20年超: 800万円 + 70万円 × (勤続年数 − 20年)

たとえば勤続35年の場合: 800万円 + 70万円 × 15年 = 1,850万円が控除されます。

さらに、控除後の金額を2分の1にしてから所得税を計算する「1/2課税」の仕組みがあります。この優遇により、退職金は通常の給与よりも税負担が大幅に軽くなる設計です。

実際の手取り額は、退職金の額・勤続年数・他の退職一時金(iDeCoなど)の有無によって異なります。受取前に「退職所得の受給に関する申告書」を勤務先に提出することで、源泉徴収で自動計算されます。

退職金の受取方法(一時金 vs 年金)と税制の比較については、別記事「退職金の受取方法 一時金 vs 年金、税制の違いと選び方」をあわせてご覧ください。

2026年改正で何が変わった? iDeCoと退職金の「10年ルール」

5年から10年への変更内容

iDeCo(イデコ、個人型確定拠出年金)とは、自分で掛金を積み立てて運用する私的年金制度です。掛金が全額所得控除になり、運用益も非課税になります。

iDeCoを一時金として受け取る場合、退職所得控除が適用されます。しかし、退職金も退職所得控除を使う場合、両方を受け取るタイミングが近いと控除が重複して調整される仕組みがあります。

この調整のルールが、2026年1月1日以降に大きく変わりました。

改正前(〜2025年12月31日) – iDeCo一時金を受け取った後、退職金を受け取る場合:「前年以前4年以内」に受け取ったiDeCo一時金と重複期間を調整

改正後(2026年1月1日〜) – 2026年1月1日以後に支払を受けるiDeCo一時金が対象: 「前年以前9年以内」に受け取ったiDeCo一時金と重複期間を調整

(出典: 国税庁 No.2732 退職手当等に対する源泉徴収 https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732.htm)

つまり、60歳でiDeCoを一時金受取した後に65歳で退職金を受け取る場合、間隔が5年でも「9年以内」に該当するため、控除が調整される可能性があります。

ただし、この改正は複数の受取パターンによって影響が異なります。また、iDeCoを一時金ではなく「年金受取」にすると、退職所得ではなく雑所得として扱われるため、退職金の退職所得控除に影響しない場合があります。

iDeCoと退職金の受取順・間隔の考え方

受取順と間隔の組み合わせによって、税負担が変わる場合があります。一般的に言われているパターンとして、以下のような考え方があります。

- iDeCoを先に、退職金を後で受け取る場合: 2026年以降は10年以上の間隔を空けると重複調整が生じにくいとされています

- 退職金を先に、iDeCoを後で受け取る場合: こちらの方向の調整ルール(「前年以前19年以内」)は改正対象外です

ただし、実際の税額は個別の状況(勤続年数・退職金額・iDeCo残高など)によって大きく異なります。自身への影響を確認するために、税理士やFPへの相談をお勧めします。

受取形態そのものの選択肢と税制の詳細は、「退職金の受取方法 一時金 vs 年金、税制の違いと選び方」でまとめています。iDeCoの受取タイミングと退職金の関係を検討する際にあわせてご参照ください。

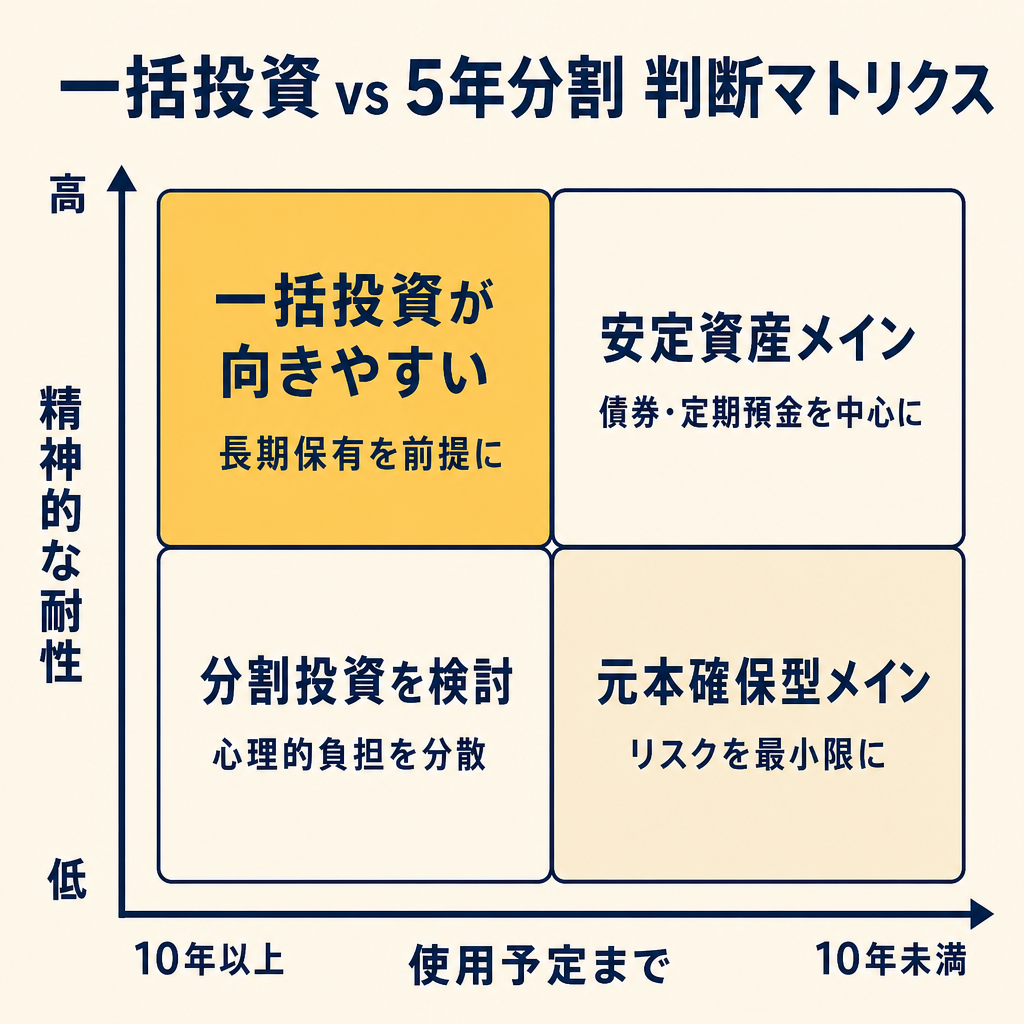

一括投資 vs 5年分割 — 判断軸を整理する

退職金運用の大きな論点のひとつが「まとまった資金を一度に投資するか、少しずつ分けて投資するか」です。

研究からわかること

Vanguard(バンガード、米国大手資産運用会社)の研究(Cost Averaging: Invest Now or Temporarily Hold Your Cash、2023年2月改訂)によると、一括投資はドルコスト平均法(毎月一定額を分割投資する方法)と比較して、約3分の2(66%)の確率で12か月後のリターンが高くなったとされています。米国市場の1926年〜2022年のデータに基づく統計的な傾向です。

(出典: Vanguard Research https://corporate.vanguard.com/content/dam/corp/research/pdf/cost_averaging_invest_now_or_temporarily_hold_your_cash.pdf)

これは「一括の方が統計上有利になりやすい傾向がある」ことを示しています。市場が長期的に上昇する傾向があるため、早く投資しているほど運用期間が長くなりやすいためです。

ただし、これは過去の統計的傾向であり、将来の運用成果を保証するものではありません。投資した直後に下落が続いた場合、一括投資の方が大きな含み損を抱えることになります。

ドルコスト平均法は「退職金」では意味が変わる

ドルコスト平均法(DCA)とは、価格が変動する資産に対して、一定期間・一定金額ずつ投資する方法です。毎月の給与から積立投資する場合に広く活用されています。

しかし、退職金のように「すでにまとまった資金がある状態」での分割投資は、少し性質が異なります。

分割期間中、投資に回さずに待機しているお金は、その間の市場上昇の恩恵を受けられません。これを「機会費用(きかいひよう)」と言います。たとえば3,000万円を5年かけて分割投資する場合、最初の4年間は一部の資金が待機状態になります。

ドルコスト平均法は毎月積立のように「まだ手元にない資金を少しずつ投資する」場面では有効に機能します。一方、退職金のように「既にある資金をどう配分するか」という場面では、分割投資の心理的な安心感とトレードオフで機会費用が発生する点を理解しておくことが大切です。

リスク許容度と投資期間から方針を決める

一括投資と分割投資のどちらが向いているかは、主に2つの軸で考えることができます。

軸1: 精神的に市場の下落に耐えられるか 一括投資直後に大きな下落が起きたとき、「投資をやめたい」「売却したい」という衝動に駆られやすい方は、分割投資の方が精神的な負担が小さい場合があります。長期保有を続けられる精神的な安定感が、運用成果を左右することがあります。

軸2: 何年使わないお金か バケツ3(長期運用資金)として10年以上使わないと決めた資金で、かつ市場下落にも動じずに保有し続けられる方は、一括投資が向いている場合があります。一方、「5〜7年後に介護費用が必要になるかもしれない」という場合は、一括投資よりも分割または安定資産への配分が適切な場合があります。

どちらが正解かは個人の状況によります。「大きな損失が出た場合に生活が成り立つか」という視点を軸に検討してみてください。

退職金運用の失敗例から学ぶ3つの教訓

実際に起きやすい失敗のパターンを3つ紹介します。いずれも「事前に知っていれば防げる」ものです。

失敗例1: 生活防衛資金を確保せずに全額投資し、急な出費で含み損のまま売却

退職金が入ったタイミングで気持ちが大きくなり、生活防衛資金を確保せずに全額を投資信託などに回してしまうケースです。その後、家の修繕や医療費など想定外の出費が発生したとき、市場が下落した状態での売却を余儀なくされます。

事前にできること: バケツ1の生活防衛資金(生活費12〜24か月分)を先に確保してから、残りで運用を考える順番を守ることです。

失敗例2: 銀行や証券会社の窓口で高コスト商品に加入し、手数料で運用益が削られる

退職金を受け取る際、銀行の窓口で「退職金専用プラン」として仕組預金や窓口販売の投資信託を勧められるケースがあります。仕組預金(しくみよきん)とは、特定の条件が成立すると満期・金利が変わる預金商品で、高い初期金利の裏に複雑なリスクが組み込まれている場合があります。

窓口販売の投資信託は、販売手数料(購入時に2〜3%程度かかる場合がある)や信託報酬が高いものも少なくありません。長期運用において手数料のコストは、複利効果を通じて無視できない影響を与えます。

事前にできること: 商品説明書(目論見書)で購入時手数料・信託報酬・解約ペナルティを必ず確認することです。手数料水準を比較することは、自分自身でできる重要な判断材料になります。

失敗例3: 一括投資直後に相場が下落し、パニックになって損失確定の売却をしてしまう

長期投資でもっとも避けたい行動は、下落時の売却による損失の確定です。一括投資した直後に相場が10〜20%下落すると、精神的な負担が大きくなります。

投資には元本割れのリスクがあります。下落した状態で売却してしまうと、それまで積み重ねた含み損が実際の損失になります。一方、長期保有を続けることで、過去のデータでは回復した局面も多くありました(ただし将来の回復を保証するものではありません)。

事前にできること: 「この金額が半分になっても売らずに保有できるか」を投資前に自問することです。耐えられない金額は投資に回さない設計が大切です。

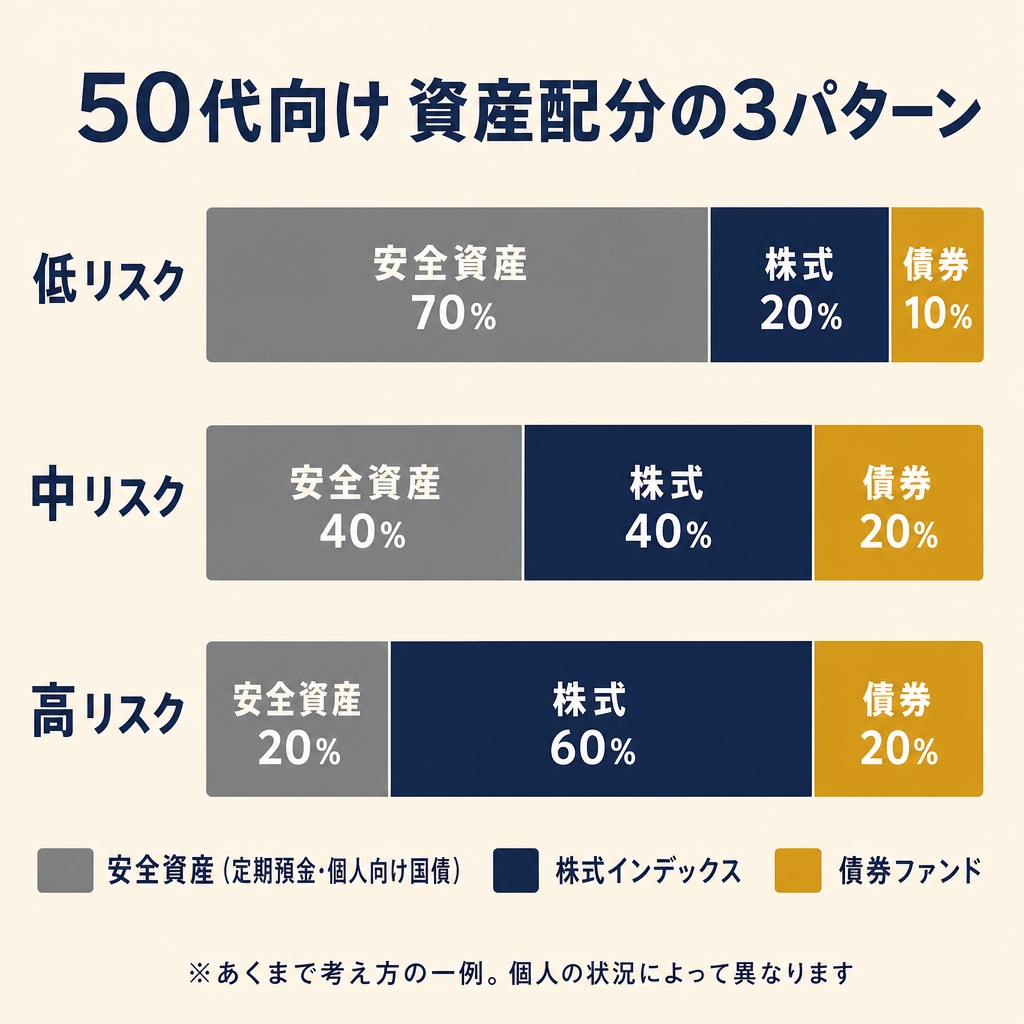

50代のポートフォリオ設計 — 資産配分の考え方

安全資産と投資資産の割合の考え方

ポートフォリオ(保有資産の組み合わせ)を考えるうえで、よく使われる目安のひとつが「110(または120)マイナス年齢 = 株式等のリスク資産の割合(%)」という考え方です。

たとえば55歳の場合、110 − 55 = 55%が株式等への投資割合の目安になります。

ただし、これはあくまでも一例の考え方です。実際には年金収入の見込み、退職後の支出水準、家族構成、リスク許容度によって大きく変わります。この計算式を「絶対的な基準」として扱うのではなく、出発点のひとつとしてご活用ください。

インデックスファンド + 債券ファンドのシンプルな組み合わせ

退職金運用で取り組みやすい構成として、インデックスファンド(株式)と債券ファンドを組み合わせる方法があります。

インデックスファンドとは、日経平均株価やS&P500などの市場指数(インデックス)に連動することを目指す投資信託です。特定銘柄を調査・選別するコストがかからないため、信託報酬が低い傾向があります。

債券ファンドは、国債や社債など「お金の貸付証書」に分散投資するファンドです。株式と比べて価格変動が小さい傾向があり、ポートフォリオ全体の値動きを抑える役割を果たすことがあります。

なお、外国資産への投資では為替変動が加わります。為替ヘッジ(かわせへっじ)とは、為替変動によるリスクを抑える手法ですが、ヘッジコストが発生します。ヘッジあり・なしのどちらが向くかは状況によります。

特定の銘柄やファンドを推奨するものではありません。商品選びの際は、信託報酬・運用実績・純資産残高などを複数のカテゴリで比較検討してみてください。

債券ファンドをポートフォリオに組み込む意義や商品の選び方については、「債券ETFの役割と会社員向けの使い方」で詳しく解説しています。外国債券を選ぶ際の為替ヘッジ(あり vs なし)の考え方は「為替ヘッジあり vs なし、どちらを選ぶか」もあわせてご覧ください。

インデックス投資の基本的な始め方は「インデックス投資の始め方 完全ガイド」、全世界株とS&P500の使い分けについては「全世界株 vs S&P500 どちらを選ぶか」で整理しています。

新NISAを退職金運用にどう使うか

新NISA(少額投資非課税制度)とは、一定枠内の投資で得た利益や配当が非課税になる制度です(2024年1月〜)。

2026年6月時点の新NISAの枠組みは以下の通りです(出典: 金融庁 https://www.fsa.go.jp/policy/nisa2/about/index.html)。

| 区分 | 年間投資上限 | 生涯上限 |

|---|---|---|

| つみたて投資枠 | 120万円/年 | 1,800万円(成長投資枠と合算) |

| 成長投資枠 | 240万円/年 | 1,200万円(成長投資枠の上限) |

| 合計 | 360万円/年 | 1,800万円 |

退職金から新NISAを活用する場合、一度に全額を入れることはできません。成長投資枠を使った場合でも年間240万円が上限です。

たとえば退職金2,000万円を新NISAで運用しようとすると、成長投資枠(生涯1,200万円)を5年間かけて使いきる計算になります(年240万円×5年)。残りは課税口座での運用を検討することになります。

非課税の恩恵は大きいため、老後まで使わないと決めた長期運用資金の一部をNISA口座で運用することは、税負担の軽減という観点から検討に値します。ただし、NISA口座の選択や運用方針は個人の状況に応じて判断してください。

成長投資枠の具体的な使い方や対象商品の選び方は、「新NISA成長投資枠の使い方と商品選びのポイント」をご参照ください。

出口設計 — 運用しながらどう取り崩すか

資産形成と同じくらい大切なのが、老後の「取り崩し方」の設計です。

4%ルールの考え方と日本の実情

4%ルールとは、「毎年ポートフォリオの4%を取り崩しても、30年間資産が枯渇しないケースが多かった」という米国の研究(Bengen, 1994年)に基づく考え方です。

たとえば2,000万円の運用資産があれば、年間80万円(月約6.7万円)を取り崩し続けても、長期的に維持できる場合があるとされます。

ただし、これは米国の過去のデータをもとにした研究であり、日本の市場・インフレ率・税制には直接当てはまらない場合があります。また、運用成績や取り崩し開始時の市場環境(序盤に大きな下落が続く「シークエンス・オブ・リターン・リスク」)によって大きく変わります。一例の考え方として参照しつつ、固定的な答えとして捉えないことをお勧めします。

NISA口座からの取り崩し順序

NISA口座(非課税)と課税口座を両方持つ場合、どちらから先に取り崩すかは税負担に影響します。

一般的に、課税口座の資産を先に取り崩し、NISA口座の非課税メリットをできるだけ長く活用するという考え方があります。一方で、相続を見据えた場合や、毎年の税計算を簡略化したい場合など、個別の事情によって最適な順序は変わります。

具体的な取り崩し順序の判断は、FPや税理士への相談が確実です。

公的年金 + 退職金 + 運用資産の収支設計

老後の資金設計は、大きく3つの柱で考えることができます。

柱1: 公的年金 厚生年金(会社員が加入する公的年金制度)は、受給額が個人の加入期間・標準報酬月額によって異なります。日本年金機構の「ねんきんネット」で自身の見込み受給額を確認できます。厚労省のモデル年金額(夫婦2人・平均的な収入の夫40年加入+専業主婦の妻)は月額22〜23万円程度(参考値)ですが、実態は個人差があります。なお、年金は受給開始年齢を65歳より早めたり遅らせたりすることで受取額が変わります。どの年齢で受け取り始めると有利かは、年金の繰上げ・繰下げと損益分岐の考え方で整理しています。

柱2: 退職金・企業年金 一時金として受け取った場合は3バケツで管理、年金として受け取った場合は毎月の収入として設計に組み込みます。

柱3: 個人の運用資産 新NISAや課税口座で育てた資産です。年金と退職金でカバーできない生活費の差分を補う役割を担います。

3つの柱の合計が月々の生活費を上回るか、逆算して「いくら運用資産から補填が必要か」を計算しておくことが、出口設計の出発点になります。

なお、退職後は健康保険の切り替えも必要です。会社の健康保険を任意継続するか、国民健康保険に加入するかで保険料が大きく変わります。詳しくは国民健康保険と任意継続の保険料・手続き比較をご覧ください。

よくある質問(FAQ)

Q1. 退職金は全部NISAに入れてしまっていい?

A. 生活防衛資金の確保が前提です。また、NISAには年間投資上限があるため、一度に全額を入れることはできません。

成長投資枠(年間240万円)を利用しても、1,800万円の生涯上限(成長投資枠は最大1,200万円)に達するには複数年かかります。課税口座での運用も含めた計画が必要になります。NISAは「非課税で長期運用できる」メリットがある一方、「いつでも自由に入れられるわけではない」点を押さえておきましょう。

Q2. 退職金を預金に置いたままはもったいない?

A. 長期的なインフレが続く環境では、預金の実質的な価値が目減りするリスクがあります。その意味で「何もしない選択」にもリスクがあると言えます。

一方で、退職金は老後の生活原資です。リスクを取りすぎることも問題があります。まずは3バケツに仕分けし、本当に10年以上使わない資金だけを投資に回すバランスが大切です。「全額預金」と「全額投資」の二択ではなく、自分の状況に合わせたバランスを検討してください。

Q3. 一括投資直後に暴落したら?

A. 最も避けたい行動は「損失を確定させる売却」です。含み損の状態で売却すると、帳簿上の損失が実際の損失になります。

そのため、投資に回すのは「10年以上使わないお金だけ」という設計が重要です。日常の生活費や5〜10年以内の出費はバケツ1・2から使えるようにしておけば、バケツ3が下落しても焦って売る必要がありません。暴落時でも保有を続けられる設計を最初から作ることが、失敗を防ぐ最大の防衛策になります。

まとめ

退職金の運用は、老後の生活原資を守ることが最優先です。この記事のポイントを3つのアクションに整理しました。

今日からできる3つのアクション

-

手取り額を計算して、3バケツへの仮分けをメモする 退職所得控除の計算式(勤続年数別)で手取り額を試算し、生活防衛資金・安定確保資金・長期運用資金に大まかに割り振ってみましょう。

-

iDeCoの受取時期と退職金の受取タイミングを確認する 2026年1月以降は10年ルールが適用されます。iDeCo残高・受取予定時期・会社の退職金受取予定時期の組み合わせを整理し、必要に応じて税理士に相談してみましょう。

-

一括か分割か、自分の判断軸をメモする 「下落しても10年保有し続けられるか」「本当に10年以上使わないお金か」を自問し、自分の答えを書き出してみましょう。迷った場合は、FP(ファイナンシャルプランナー)への相談も有効な選択肢です。

退職金運用に「絶対に正しい答え」はありません。大切なのは、自分の状況を把握し、感情に流されない仕組みを作ることです。この記事が、そのための考え方の整理に役立てば幸いです。

取り崩し期が近い方の暴落への備えは 株価暴落との付き合い方【2026年版】 もご参照ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。