年末調整が済んでいる会社員でも、医療費が多かった年や住宅ローン初年度など、申告漏れの控除があれば「還付申告」で払い過ぎた所得税を取り戻せる場合があります。 しかも、最大5年前の分までさかのぼって提出が可能です(2026年6月時点、国税庁情報に基づく)。 この記事では、対象になりやすい7つのケース、年別の提出期限早見表、e-Taxを使った手順をわかりやすく整理しました。 ご自身が還付の対象かどうかは、国税庁の公式案内や最寄りの税務署でご確認ください。

還付申告とは?確定申告・年末調整との違いをまず押さえる

年末調整だけでは取り戻せない税金がある

会社員の多くは、毎年12月に会社が行う「年末調整」で所得税の精算が完了します。 年末調整は会社が社員の代わりに行う手続きであり、給与に関する基本的な控除(基礎控除・社会保険料控除など)は反映されます。 ただし、年末調整で対応できる控除には限りがあります。

たとえば、医療費控除やふるさと納税(寄附金控除)の一部、住宅ローン控除の初年度などは、年末調整では処理できません。 「年末調整が終わった=税務手続きは全部終わり」と思っていると、取り戻せるはずのお金を見逃してしまう可能性があります。

確定申告と還付申告の違い

「確定申告」と「還付申告」は、使う書類も提出先(税務署)も同じです。 大きな違いは「義務か任意か」という点にあります。

| 確定申告 | 還付申告 | |

|---|---|---|

| 目的 | 所得税を正しく計算して納税(または還付) | 払い過ぎた所得税の還付を受ける |

| 対象者 | 申告義務のある人(自営業者・高額所得者等) | 申告義務はないが還付を受けたい人 |

| 義務 | 義務(原則として3月15日までに提出) | 任意(提出しなくても罰則はない) |

| 提出期間 | 翌年2月16日〜3月15日 | 翌年1月1日から5年間いつでも可 |

会社員の多くは確定申告の義務がありませんが、対象となる控除があれば「権利として」還付申告を行うことができます。 手続き自体は確定申告と同じです。e-Taxでも郵送でも対応できます。

詳しい申告手順は確定申告 e-Tax を使った会社員向けの手順もあわせてご覧ください。

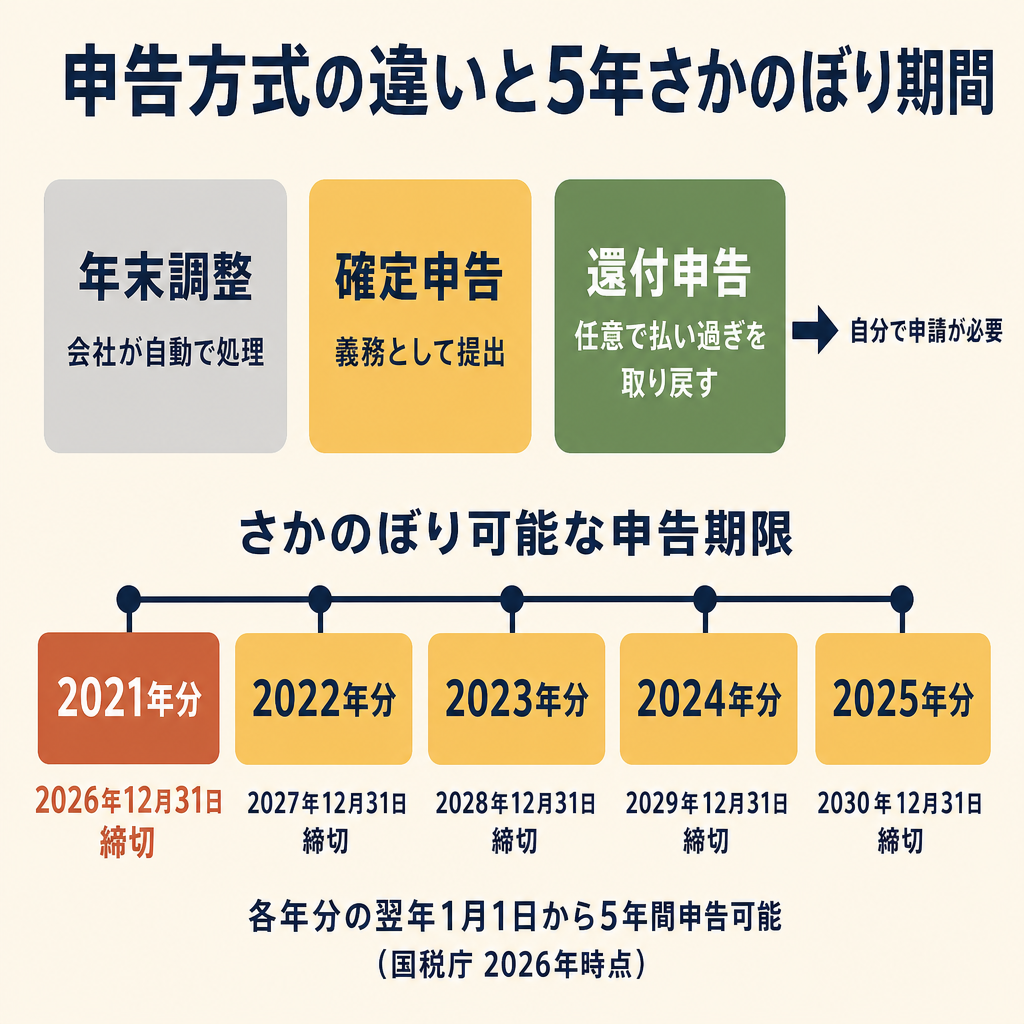

5年さかのぼれる期限 — 年別の提出期限早見表

翌年1月1日から5年間いつでも出せる

還付申告の最大の特徴は、通常の確定申告期限(3月15日)に縛られないことです。 国税庁のタックスアンサーNo.2030によると、還付申告書は「その年の翌年1月1日から5年間提出することができます」と定められています。 (出典: 国税庁「還付申告」No.2030)

つまり、たとえば2023年分であれば2024年1月1日から2028年12月31日まで、1月〜12月の通年を通じていつでも提出できます。 確定申告期限の3月15日を過ぎていても、期限内であれば問題なく受け付けてもらえます。

ただし、青色申告特別控除など一部の特例を受ける場合は、法定申告期限内(3月15日)の提出が必要です。 純粋な還付申告(控除漏れの取り戻し)の場合は、5年間の通年提出が原則となります。

年別の提出期限早見表(2021年分〜2025年分)

2026年6月時点でさかのぼれる年分と提出期限を整理しました。

| 対象年分 | 提出開始日 | 提出期限 | 備考 |

|---|---|---|---|

| 2021年分 | 2022年1月1日 | 2026年12月31日 | 今年末が最終期限 |

| 2022年分 | 2023年1月1日 | 2027年12月31日 | 残り約1年半 |

| 2023年分 | 2024年1月1日 | 2028年12月31日 | 残り約2年半 |

| 2024年分 | 2025年1月1日 | 2029年12月31日 | 残り約3年半 |

| 2025年分 | 2026年1月1日 | 2030年12月31日 | 残り約4年半 |

2021年分については、提出期限が2026年12月31日です。 2026年6月時点でまだ間に合いますが、残り半年を切っている点には注意が必要です。 もし2021年に医療費が多かった、住宅ローンの初年度だったなどの心当たりがあれば、早めに確認することをおすすめします。

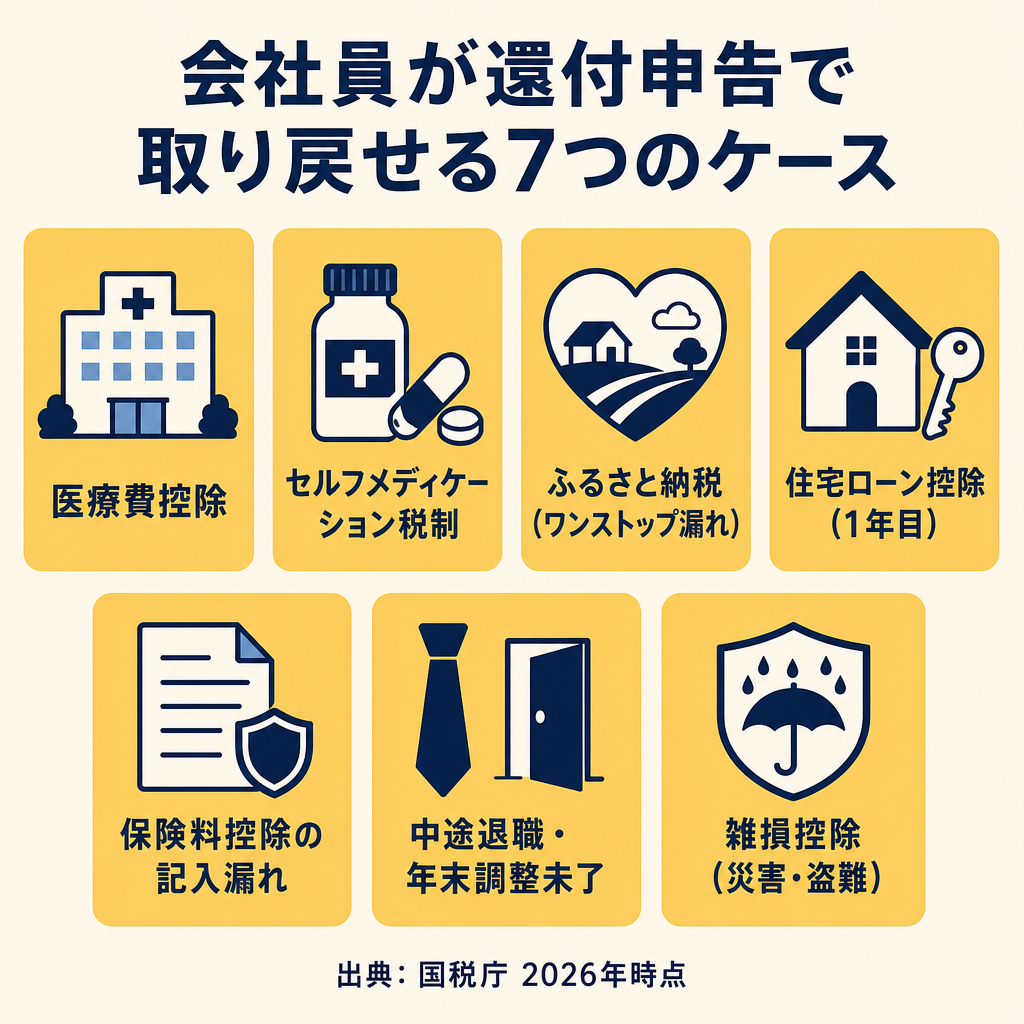

会社員が取り戻せる「7つのケース」— 自分は対象?

年末調整で処理できない控除や、申告漏れが生じやすいケースを7つ整理しました。 ご自身の状況と照らし合わせてみてください。

ケース1〜2: 医療費控除・セルフメディケーション税制

医療費控除とは、1年間に支払った医療費が一定額を超えた場合に、超過分を所得から差し引ける制度です。

国税庁のタックスアンサーNo.1120(2026年6月時点)によると、控除の対象となる金額は次の計算式で求めます。 「(実際に支払った医療費の合計額 − 保険金などの補填額)− 基準額」 基準額は原則10万円ですが、総所得金額等が200万円未満の場合は「総所得金額等の5%」の低いほうが基準となります。 控除できる上限は200万円です。 (出典: 国税庁「医療費を支払ったとき(医療費控除)」No.1120)

医療費控除は年末調整では申告できません。 家族の医療費が多かった年があれば、過去5年分まで還付申告で申請できる可能性があります。

セルフメディケーション税制は、薬局などで購入できるOTC医薬品(市販薬)のうち一定のもの(スイッチOTC医薬品)の購入費が対象となる控除です。 購入費が12,000円を超えた部分を所得から差し引くことができ、上限は88,000円です。 (出典: 国税庁「セルフメディケーション税制」No.1129)

なお、通常の医療費控除とセルフメディケーション税制は選択制です。両方を同時に受けることはできません。 どちらが有利か計算した上で申告することをおすすめします。 適用可能期間は令和8年12月31日(2026年12月31日)まで延長されています(2026年6月時点)。

詳しくは医療費控除とセルフメディケーション税制、どちらが有利かを比較した記事をあわせてご参照ください。

ケース3: ふるさと納税 — ワンストップ特例の「落とし穴」に要注意

ふるさと納税は、地方自治体への寄附を通じて税負担を軽減できる制度です。 会社員の方がよく利用する「ワンストップ特例制度」は、確定申告が不要な給与所得者が各自治体に申請書を提出することで、住民税から控除を受けられる仕組みです。

ただし、ワンストップ特例を提出済みでも、その年に他の理由で確定申告(還付申告)を行った場合は、ワンストップ特例が無効になります。

国税庁の案内(2026年6月時点)によると、「確定申告を行う方は、ふるさと納税ワンストップ特例の申請が無効となるため、ワンストップ特例の申請をした分も含めて寄附金控除額を計算する必要があります」とされています。 (出典: 国税庁「ふるさと納税(寄附金控除)」No.1155)

たとえば、医療費控除のために還付申告をする場合、申告書にふるさと納税の寄附金控除もあわせて記載する必要があります。 「ワンストップを出したから大丈夫」と思っていた場合、住民税での控除が受けられなくなるケースがあるため、注意が必要です。

ケース4: 住宅ローン控除の1年目

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を購入・建築した場合に、一定額を所得税から控除できる制度です。

国税庁のタックスアンサーNo.1213(2026年6月時点)によると、初年度(控除を受ける最初の年分)は必ず確定申告が必要です。 2年目以降は年末調整での手続きが可能になります。 (出典: 国税庁「住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」No.1213)

「1年目に申告するのを忘れていた」という方も、購入年の翌年1月1日から5年以内であれば、還付申告として提出できる場合があります。

詳しくは住宅ローン控除の要件と2026年版の申告手続きをあわせてご確認ください。

ケース5〜7: 保険料控除の記入漏れ・中途退職・雑損控除

ケース5: 生命保険料控除・地震保険料控除の記入漏れ

年末調整で生命保険料控除・地震保険料控除の書類(控除証明書)を提出し忘れた場合、還付申告で改めて申請できます。

生命保険料控除(新制度)の所得税の上限は、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除それぞれ4万円、合計で最大12万円です。 (出典: 国税庁「生命保険料控除」No.1140)

地震保険料控除の所得税の上限は5万円です。 (出典: 国税庁「地震保険料控除」No.1145)

新制度は2012年(平成24年)1月1日以降に締結した契約に適用されます。 詳しくは年末調整でよくあるミスと申告漏れを防ぐポイントもご参照ください。

ケース6: 年の途中で退職し年末調整を受けていない場合

年の途中で退職し、その年の12月31日時点で就職していない場合は、年末調整が行われません。 この場合、会社が給与から天引きした源泉所得税が過払いになっていることが多く、還付を受けられる可能性があります。 退職した年の翌年1月1日から5年以内であれば、還付申告を提出できます。

ケース7: 雑損控除(災害・盗難)

雑損控除は、災害(地震・台風・火災など)や盗難・横領によって生活用財産に損失を受けた場合に適用できる控除です。 なお、詐欺や恐喝による損失は対象外です。 (出典: 国税庁「雑損控除」No.1110)

控除額は「(損害金額+災害関連支出 − 保険金等)− 総所得金額等×10%」か「(災害関連支出 − 保険金等)− 5万円」のいずれか多いほうです。 控除しきれない損失は翌年以後3年間繰り越せます(特定非常災害の場合は5年間)。

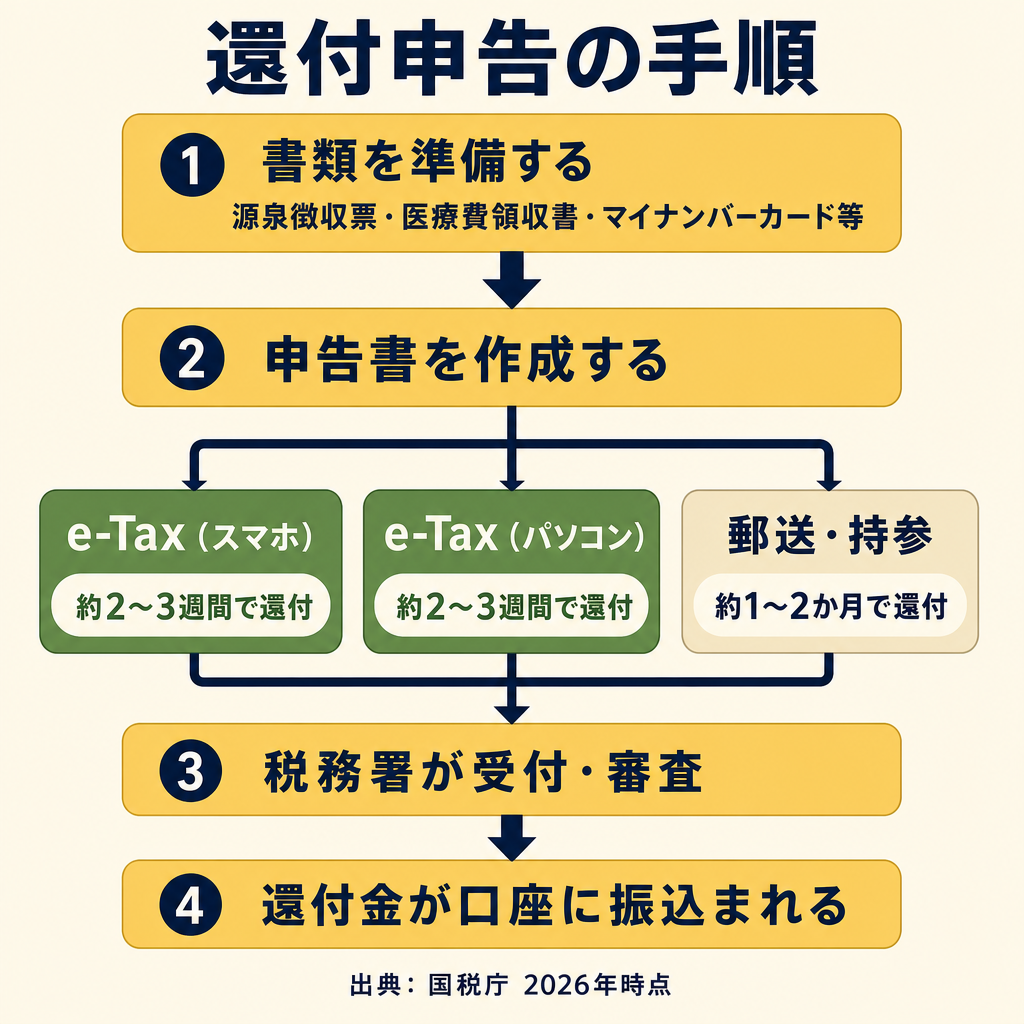

還付申告の手順 — 必要書類から提出まで

必要書類を準備する

還付申告に共通して必要な書類は以下のとおりです。

全員共通の書類 – 源泉徴収票(会社から受け取るもの。「給与所得の源泉徴収票」) – 本人確認書類(マイナンバーカード等) – 振込口座情報(還付金の受取口座)

源泉徴収票の見方については給与明細・源泉徴収票の控除欄を一つひとつ解説した記事もあわせてご参照ください。

控除の種類ごとに追加で必要な書類

| 控除の種類 | 必要書類 |

|---|---|

| 医療費控除 | 医療費の領収書または健保の医療費通知、医療費控除の明細書 |

| セルフメディケーション税制 | 対象医薬品の領収書、健康診査等を実施したことを証する書類 |

| 寄附金控除(ふるさと納税) | 寄附金受領証明書(各自治体から届くもの)または特定事業者発行の証明書 |

| 住宅ローン控除(初年度) | 登記事項証明書、売買契約書、借入金残高証明書、家屋の取得にかかる工事証明書 等 |

| 生命保険料控除 | 保険会社から届く「生命保険料控除証明書」 |

| 地震保険料控除 | 保険会社から届く「地震保険料控除証明書」 |

書類が複数年にまたがる場合は、申告する年分の書類をまとめて準備してください。

3つの提出方法 — e-Tax・スマホ・郵送

提出方法は大きく3つあります。

e-Tax(パソコン)

国税庁の「確定申告書等作成コーナー」(https://www.keisan.nta.go.jp/)にアクセスし、画面の案内に従って入力・送信します。 マイナンバーカードとICカードリーダーが必要になる場合がありますが、ID・パスワード方式でも利用できます。 e-Taxの場合、還付金の処理状況は提出からおおむね2週間程度で確認できるようになります。

スマホ(マイナポータル連携)

マイナポータルアプリを使うと、源泉徴収票や各種控除証明書のデータを自動取り込みできます。 入力の手間が大幅に減り、スマホだけで申告を完結できる場合があります。

郵送・持参(書面提出)

「確定申告書等作成コーナー」で申告書を作成・印刷して、税務署に郵送または持参します。 書面提出の場合、還付金が振り込まれるまでの期間は長くなる傾向があります。

迷う場合は、以下の簡単なチェックを参考にしてください。 – マイナンバーカードを持っている → e-Taxまたはスマホ申告がおすすめ – 書類が多くて入力が不安 → 税務署の確定申告会場(要予約)を活用する – 書類の準備が整っていて税務署に行きたくない → 郵送でも提出可能

還付金はいつ振り込まれる?住民税との「W効果」も見逃さずに

還付金の振込時期の目安

還付金が振り込まれるまでの期間は、提出方法によって異なります。

国税庁のe-Tax公式案内によると、e-Taxで還付申告を提出した場合、おおむね提出から2週間程度で処理状況の確認が可能になります。 確定申告期間(2〜3月)を外した時期に提出するとより早く処理される傾向があります。 (出典: e-Tax「還付金処理状況確認について」)

書面(郵送・持参)で提出した場合は、処理に時間がかかり、おおむね1〜2か月程度の目安となります。

なお、確定申告の繁忙期(2〜3月)に提出すると処理が遅くなる場合があります。 還付申告は通年で提出できますので、急ぐ場合は繁忙期を外して提出する方法もあります。

還付金が振り込まれる前に「国税還付金振替通知書」(振込通知のはがき)が届く場合があります。 指定した口座と通知の内容に相違がないか確認してから、入金を待ちましょう。

所得税が減ると翌年の住民税も下がる「W効果」

還付申告で見落とされがちなのが、翌年の住民税への影響です。

確定申告(還付申告)の内容は、税務署から市区町村に通知されます。 市区町村はその情報をもとに個人住民税を計算するため、申告で所得控除が増えると、翌年6月に始まる住民税の年額が下がる場合があります。

つまり、還付申告によって次のダブルの効果が得られる場合があります。 1. 今年の所得税の還付(申告直後に振込) 2. 翌年6月からの住民税の減額(毎月の天引き額が下がる)

特に医療費控除やふるさと納税の寄附金控除は、金額が大きいほどこのW効果が見込めます。 「所得税の還付だけでなく、住民税も下がるかもしれない」という視点で、対象控除を漏れなく確認することをおすすめします。

よくある疑問(FAQ)

Q1: 還付申告はいつまでに出せばいいですか?

その年の翌年1月1日から5年以内です。 たとえば2021年分の還付申告は2026年12月31日が提出期限です。 2026年が最終期限となるため、心当たりがある方は早めの確認をおすすめします。 (出典: 国税庁「還付申告」No.2030)

Q2: 確定申告と何が違うのですか?

確定申告は申告義務がある方が行うものです。 還付申告は申告義務のない会社員などが「払い過ぎた税金を取り戻す」ために任意で行うものです。 使う書類・提出先は同じです。

Q3: 還付金はいつ振り込まれますか?

e-Taxの場合は提出からおおむね2〜3週間が目安です。 書面(郵送・持参)の場合はおおむね1〜2か月が目安です。 確定申告の繁忙期(2〜3月)は処理に時間がかかる場合があります。

Q4: ふるさと納税のワンストップを出したのに、医療費控除で確定申告する場合はどうなりますか?

ワンストップ特例は無効になります。 確定申告書に、ワンストップで申請した自治体への寄附分も含めて寄附金控除を記載する必要があります。 ワンストップ特例を提出したからといって自動的に控除が受けられるわけではなくなるため、注意が必要です。 (出典: 国税庁「ふるさと納税(寄附金控除)」No.1155)

Q5: スマホだけで手続きできますか?

マイナポータルアプリを利用すれば、源泉徴収票や控除証明書のデータを取り込んでスマホで申告を完結できる場合があります。 マイナンバーカードが必要です。詳しくは国税庁の確定申告書等作成コーナーをご確認ください。

まとめ — 申告漏れを残したまま5年が過ぎると取り戻せなくなる

この記事では、還付申告の基本と会社員が取り戻せる7つのケースを整理しました。

まず、自分が対象になる可能性があるかどうか、7つのケースを振り返ってみてください。

- 医療費が多かった年はなかったか

- ふるさと納税のワンストップ特例と確定申告が重なっていないか

- 住宅ローン初年度の申告を済ませたか

- 保険料控除の証明書を提出し忘れていないか

- 退職した年に年末調整を受けられなかった年はないか

心当たりがある場合は、対象年分の提出期限を確認してください。 特に2021年分は2026年12月31日が最終期限です。 2026年6月時点ではまだ間に合いますが、書類準備に時間がかかることも考えると、早めの行動が安心です。

申告に不安がある場合や、控除の対象になるかどうか判断できない場合は、国税庁の「確定申告書等作成コーナー」のシミュレーション機能を試すか、最寄りの税務署(無料相談窓口)や税理士にご相談ください。

関連記事

- e-Tax で確定申告を完結させる会社員向け完全手順【2026年版】

- 医療費控除 vs セルフメディケーション税制|年収別でどちらが得か比較

- 年末調整でよくあるミス5選|iDeCo・住宅ローン1年目など還付を取り逃さないために

- 住宅ローン控除 2026年版|新築・中古・リフォームの要件と申告書の書き方

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。