※ 本記事は2026年6月時点の制度・金利水準に基づいて執筆しています。投資には元本割れのリスクがあります。ご自身のリスク許容度に応じてご判断ください。

新NISAで全世界株やS&P500の積立を始めたとき、為替ヘッジあり・なしの選び方に迷う方は多いのではないでしょうか。どちらが有利かはヘッジコストの水準と為替の動き方によって変わるため、一概には言えません。この記事では、為替ヘッジの仕組みとコストの正体(内外金利差・フォワードレート)を丁寧に整理したうえで、投資期間・目的・金利環境という3つの軸で判断できる考え方をお伝えします。

為替ヘッジとは何か — 外貨建て投資信託と為替リスクの関係

外貨建て投信が持つ2種類のリスク

外貨建て投資信託に投資するとき、損益に影響する要素は2つあります。1つ目は「株価や債券価格の変動リスク」で、これはどの投資信託にも共通する価格変動リスクです。2つ目が「為替リスク」、つまり円と外貨のレートが動くことによる損益の変動です。

全世界株式インデックスファンドやS&P500連動ファンドは、主に米国株をはじめとしたドル建て資産に投資しています。そのため、円とドルの為替レートが損益に大きく影響します。

たとえば、1ドル=150円のときに100万円分の米国株を買ったとします。その後、米国株の価格は変わらないまま円高が進み、1ドル=130円になったとしましょう。このとき、円換算した資産価値は約13%目減りします。円安・円高という為替の動きが、株価の動き以外にも影響してくるのがポイントです。

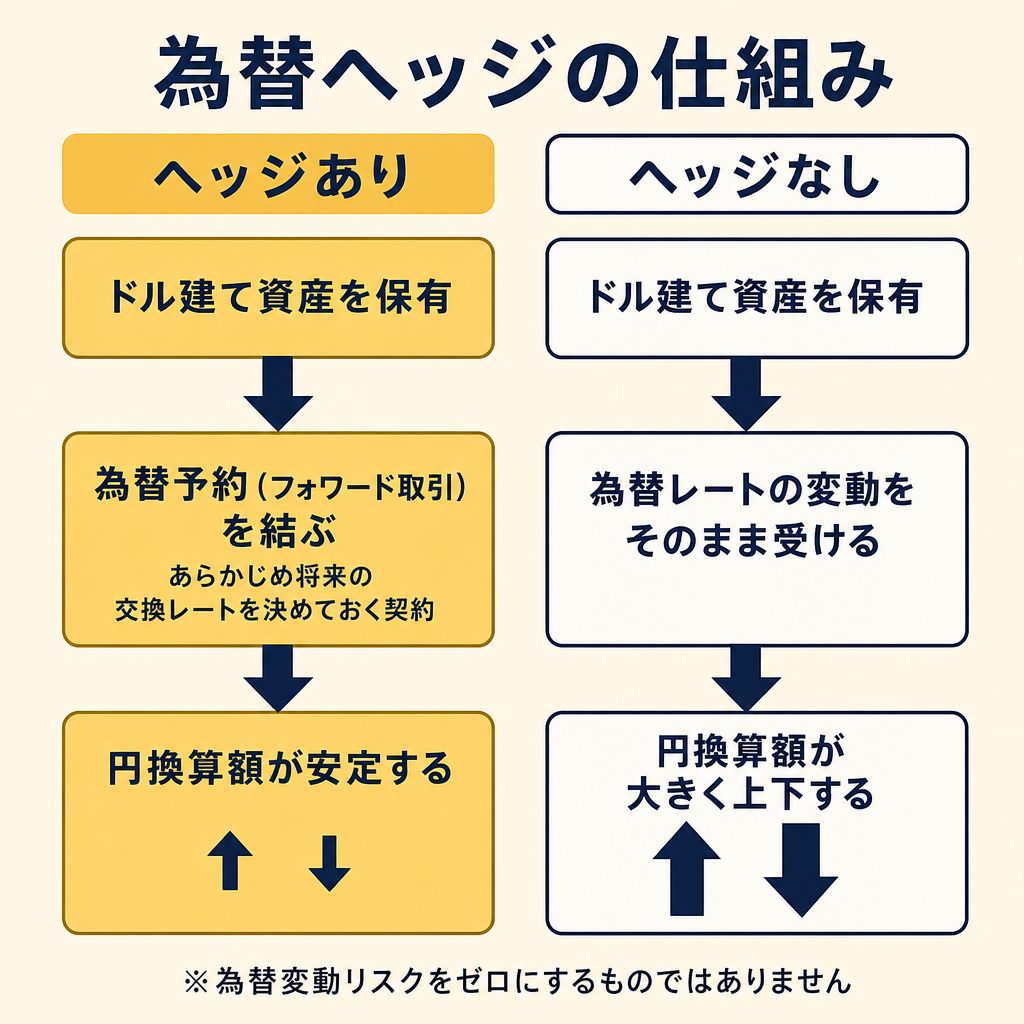

ヘッジありの仕組み — 為替予約でリスクを抑える

為替ヘッジとは、将来の為替レートをあらかじめ約束しておく「為替予約(フォワード取引)」を使って、為替変動が運用成績に与える影響を抑える仕組みのことです。

具体的には、投資信託の運用会社がファンド保有ドル資産に対して「○か月後に1ドル=○○円で交換する」という約束(フォワード契約)を定期的に結びます。こうすることで、実際に為替が大きく動いても、円換算した資産価値がある程度安定するように設計されています。

ただし、為替変動リスクを「ゼロにする」わけではありません。あくまで「軽減する仕組み」です。また、この予約を取り結ぶためにはコストが発生します。そのコストの正体が次のセクションで説明する「ヘッジコスト」です。

為替ヘッジコストの仕組み — 内外金利差がコストになる理由

フォワードレートと内外金利差(カバー付き金利平価)のメカニズム

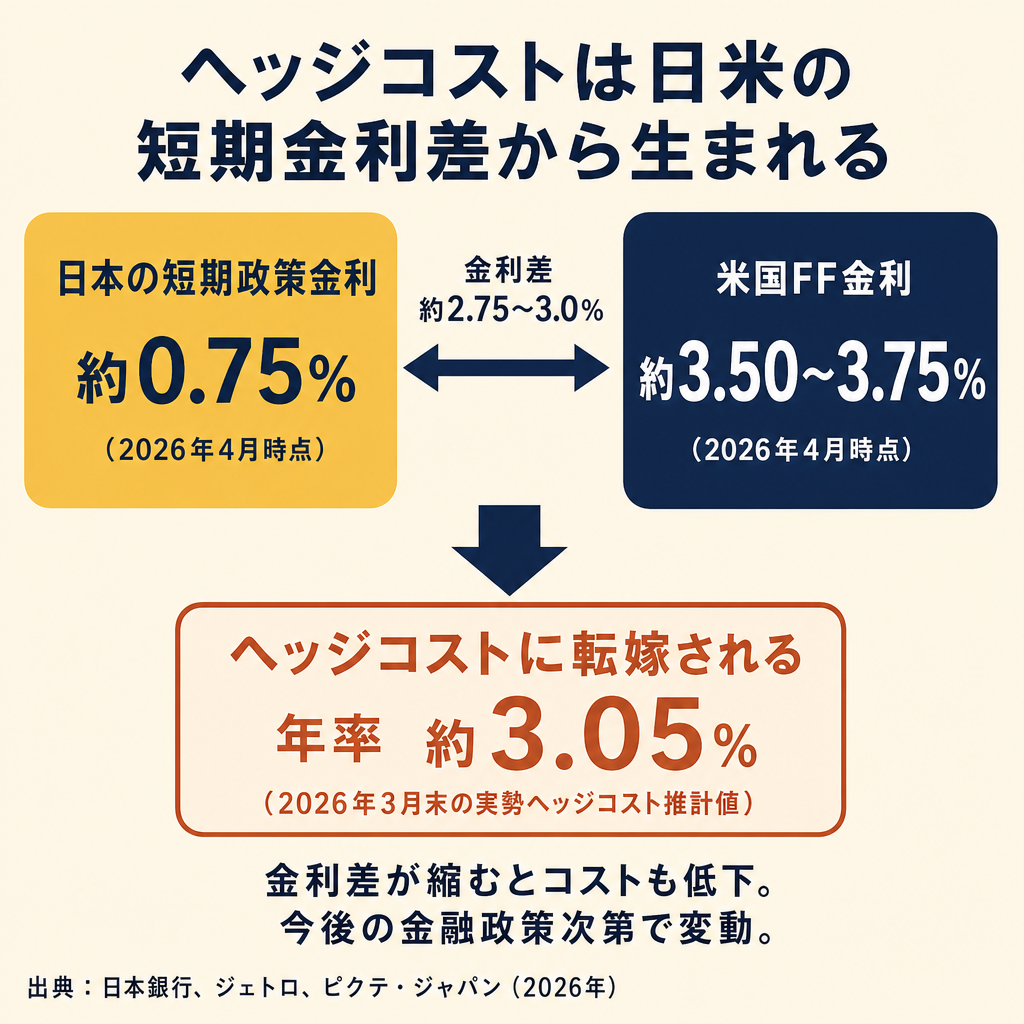

為替ヘッジのコスト(ヘッジ料)を決める最大の要因は、日本と米国の「短期金利の差」です。これを「カバー付き金利平価(CIP)」といい、2つの通貨間の先物為替レートは金利差で決まるという経済原理です。難しい言葉ですが、要点はシンプルです。「金利の高い通貨(ドル)を先売りして、低い通貨(円)で買い戻すときに、金利差分だけ余分なコストがかかる」ということです。

具体的なイメージで説明します。日本の短期金利が年0.75%で、米国の短期金利が年3.5%だとします。この差は約2.75%です。日本の投資家がドル建て資産を為替ヘッジするとき、おおむねこの金利差に相当するコストが発生します。100万円分のドル建て資産を保有している場合、年間で約2万7,500円程度が目安として生じる計算です(あくまで金利差のみを単純換算した参考値です)。

2026年6月時点のドル円ヘッジコスト水準(日米金利差の現状)

2026年6月時点の金利状況を確認します。日本銀行は2026年4月28日の金融政策決定会合で、無担保コール翌日物金利の誘導目標を0.75%程度に据え置くことを決定しました(出典: 日本銀行)。一方、米国のFRBは2026年4月の会合で政策金利(FF金利)を3.50〜3.75%で据え置いています(出典: ジェトロ・ビジネス短信)。

この日米短期金利差は約2.75〜3.0%程度です。実際のドル円フォワード市場での為替ヘッジコストは、2026年3月末時点で年率約3.05%程度(3か月フォワード・スプレッドの年率換算)との観測があります。2025年6月末時点は約4%前後の水準でしたが、日銀の利上げが進むにつれて金利差が縮小し、コスト水準も低下傾向にあります(出典: ピクテ・ジャパン)。

ただし、このコスト水準は今後の日米の金融政策次第で変動します。「現在の水準がそのまま続く」と考えるのは禁物です。半年〜1年に一度、ヘッジコスト水準を確認する習慣を持っておくと、より正確な判断ができるでしょう。

また、ヘッジコストは信託報酬とは別にリターンを削ります。信託報酬が年0.1%台の低コストファンドを選んでいても、ヘッジコストが年3%程度であれば、実質コストの合計は年3%超になります。この実質コストがファンド選びの際に見落とされやすい点として覚えておく必要があります。

全世界株・S&P500の投資信託でヘッジあり型を選ぶ意味はあるか

オルカンの為替ヘッジ — ヘッジなし一択が現実の理由

全世界株式インデックスファンド、いわゆる「オルカン」については、現時点で主要なファンドはほぼすべてヘッジなし型です。eMAXIS Slim全世界株式(オール・カントリー)をはじめとする低コストの主要オルカンファンドでは、為替ヘッジをかけていない設計になっています。

これはオルカンの銘柄特性とも関係しています。全世界株式は米国株だけでなく、欧州・新興国など多様な通貨建て資産を保有します。すべての通貨に対してヘッジをかけると、コストが膨らんだうえに運用の複雑さが増すため、現実的なヘッジなし型での運用が一般化しているのです。

オルカンを保有するか、S&P500ファンドを選ぶかという銘柄選択の論点は、全世界株式(オルカン)vs S&P500の選び方で詳しく整理しています。本記事では「銘柄を選んだ次の論点」である為替ヘッジあり・なしの判断に絞って説明します。

S&P500ヘッジあり型の投資信託・ETFの特徴

S&P500連動ファンドについては、ヘッジあり型のETFや投資信託の選択肢が存在します。一例として、野村アセットマネジメントが運用するNEXT FUNDS S&P500指数(為替ヘッジあり)連動型上場投信(銘柄コード:2634)は、信託報酬が年0.077%(税込)、2026年3月期の総経費率が年0.14%(税込)となっています(出典: NEXT FUNDS公式サイト)。

ただし、これはあくまで一例として紹介するものであり、特定の商品の購入を推奨するものではありません。信託報酬・実質コスト・純資産総額は変動する場合があるため、実際の投資判断はご自身の状況や各社の最新の目論見書をご確認のうえ、ご自身の責任で行ってください。

新NISAとの関係では、つみたて投資枠の対象商品は金融庁が定めた一定の要件を満たすファンドに限定されています。為替ヘッジ目的のデリバティブ取引は例外として認められているため、ヘッジあり型でもつみたて投資枠対象となるファンドが存在し得ます。ただし、実際に対象となる商品は限られているのが現状です(出典: 金融庁「つみたて投資枠対象商品」)。成長投資枠では、ヘッジあり型ETFを選択できるケースがあります。

インデックス投資の基本から確認したい方はインデックス投資の始め方と証券口座の選び方もご覧ください。

為替ヘッジあり vs なし — 長期積立シナリオ別のリターン比較

どちらが有利かは「為替がどう動くか」と「ヘッジコストの水準」という2つの変数で決まります。将来の為替の方向は誰にも断言できません。ここではシナリオ仮定形で整理します。

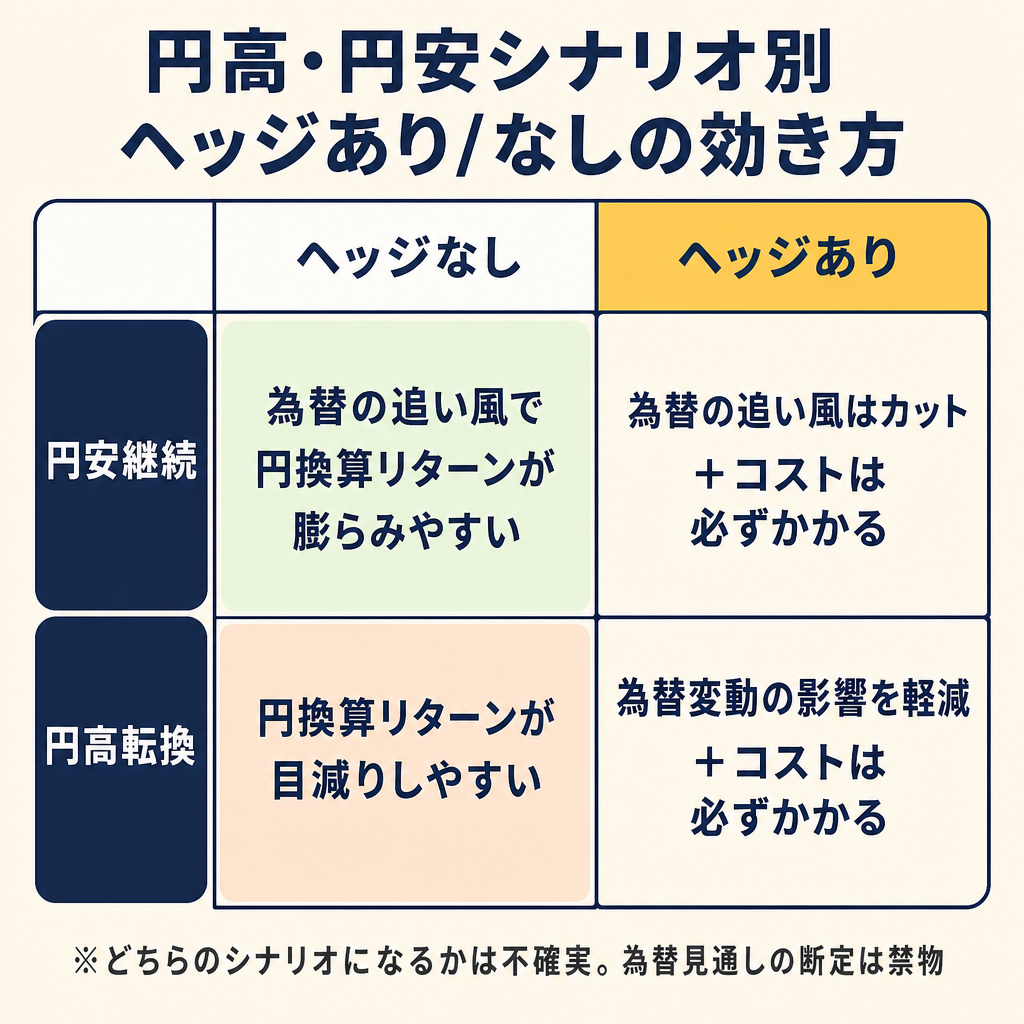

シナリオ① 円安が続く局面

円安が続くシナリオでは、ヘッジなし型が円換算リターン面で優位になりやすい傾向があります。ドル高・円安が進むと、ドル建て資産の円換算額が膨らむためです。逆に、ヘッジあり型は為替の上振れ恩恵を受けにくく、相対的にリターンが低くなりやすい側面があります。

ただし、円安が続くかどうかは誰にも断言できません。「円安傾向だからヘッジなしで問題ない」と断定するのは危険です。

シナリオ② 円高に転換する局面

円高に転換するシナリオでは、ヘッジなし型は円換算リターンが目減りしやすくなります。一方、ヘッジあり型は為替変動の影響を抑えられるため、相対的に安定した結果になりやすいという側面があります。ただし、その分ヘッジコストは必ずかかります。

こちらも「円高になる」と断言できる人はいません。過去には急激な円高局面が何度も訪れており、その都度投資家の想定を外れてきた歴史があります。

ヘッジコストが長期積立に与える累積影響

ヘッジコストは1年単位では小さく見えても、長期積立では複利的に積み上がります。仮にヘッジコストが年3%程度の水準で続くとしたとき、20年間の積立でどのくらい差が生じるか、感覚的に把握しておくと判断の助けになります。

年3%のコストが毎年かかり続ける場合、単純計算では20年間で累積60%分のコストが発生します。もちろん積立金額が増えるにつれて絶対額も大きくなります。たとえば積立残高が500万円になった時点では、年間のヘッジコストだけで約15万円相当が実質的に差し引かれる計算です(コスト水準が一定だった場合の目安であり、実際のコストは金利差の変動により毎期変わります)。

過去のデータや計算例はあくまで「目安」です。将来の運用成果を保証するものではありません。

円高・円安耐性 — ドルコスト平均法で積立するとどう変わるか

ドルコスト平均法と為替変動リスクの分散効果

毎月一定額を積み立てるドルコスト平均法(毎月定額買付)には、為替変動リスクを分散する効果があります。円高の局面では同じ金額でより多くの口数を買い付けられるため、高いときだけ買い続けるよりも平均取得単価が抑えられる傾向があります。

ただし、この効果には一定の前提があります。積立を始めて間もない時期、まだ残高が少ない段階では「ならし効果」が機能しやすいのですが、積立年数が経過して残高が大きくなるほど、毎月の新規積立額が残高に占める割合は小さくなります。残高が大きくなると、毎月の積立でならせる金額よりも、既存残高に対する為替変動の影響のほうが相対的に大きくなるためです。

積立の設定方法や活用ポイントは新NISAつみたて投資枠の積立設定ポイントでも解説しています。

通貨分散としての「為替ヘッジなし」という視点

会社員の方の資産構成を考えてみましょう。毎月の給与収入、退職金の見込み、持ち家があれば不動産——これらはすべて円建ての資産です。そういった方にとって、外貨建て資産をヘッジなしで持つことは、円資産への偏りを補う「通貨分散」の意味を持つ側面があります。

外貨資産を持つことが円資産偏重のリスクを補うという考え方は、長期的な資産形成の文脈でよく語られる視点です。もちろん、これがすべての人に当てはまるわけではありません。将来的に海外に移住する予定がある方、外貨での支出が多い方などは、状況に応じた検討が必要です。

外貨建て資産と通貨分散の考え方については個人向け国債と外貨資産を組み合わせた通貨分散の実践方法も参考にしてみてください。

会社員の新NISA積立における判断軸

投資期間・目的別の為替ヘッジあり・なしの考え方

ヘッジあり/なしの選択は、投資期間・運用目的・ヘッジコスト水準の3軸で考えると整理しやすくなります。

長期積立(20年以上)の場合

長期積立においては、ヘッジコストの累積が最大の論点になります。年3%前後のヘッジコストが20年以上積み重なると、リターンを大きく削る可能性があります。また、長期では積立によって為替変動の影響がある程度ならされる傾向もあります。これらの理由から、長期積立ではヘッジなし型が選ばれることが多い傾向があります。

中期積立(5〜10年)の場合

5〜10年程度の期間では、ヘッジコストの累積影響と為替変動リスクの大きさを比べる必要があります。積立期間中に円高局面が訪れたときの影響をどこまで許容できるかで、ヘッジあり型の検討余地が生まれます。

短期・目的別積立(5年未満)の場合

「数年後の住宅購入資金」「教育費の一部」など、特定のタイミングでの支出を見据えた積立では、受け取り時点の為替水準への感度が高くなります。そういった場合には、ヘッジあり型で為替変動の影響を抑えるという選択肢を検討する余地があります。ただし、短期ではヘッジコスト水準に対して運用期間が短いため、コストと効果のバランスを慎重に考える必要があります。

いずれの場合も「〜する傾向があります」「〜の選択肢があります」の範囲での整理であり、特定の選択を推奨するものではありません。

新NISAつみたて投資枠・成長投資枠でのヘッジあり型の現実的な選択肢

新NISAのつみたて投資枠では、金融庁が指定した要件を満たすファンドのみが対象です。現時点ではヘッジなし型の全世界株・S&P500ファンドが対象商品の主流を占めています。為替ヘッジありのファンドがつみたて投資枠の対象となっているケースは限られます。

成長投資枠ではヘッジあり型ETFを活用できるケースがあります。たとえば国内の東京証券取引所に上場するヘッジありETFは、成長投資枠の対象となる場合があります。最新の対象ファンド・ETF一覧は金融庁の公式サイトや証券会社のラインアップでご確認ください(出典: 金融庁「つみたて投資枠対象商品」)。

成長投資枠でのヘッジあり型ETF活用については新NISA成長投資枠の使い方と投資信託・ETFの選び方も参考にしてみてください。

ヘッジコスト縮小時の再評価

日本銀行が利上げを継続し、米国が利下げに転じるなど、日米の金利差が縮小する局面では、ヘッジコストが低下する可能性があります。そうなればヘッジありの相対的な魅力が変わり得ます。

現時点での見通しは不確実ですが、半年〜1年に一度、ヘッジコスト水準(日米の政策金利差の動向)を確認する習慣を持っておくと、ポートフォリオを見直す際の判断材料になります。

ヘッジコストが高い局面では、外国債券に代わる国内債券ETFや個人向け国債を組み合わせるという考え方もあります。債券ETFの役割については会社員の新NISAポートフォリオにおける債券ETFの役割と活用方法もご覧ください。

個別の判断はファイナンシャルプランナー(FP)や投資の専門家にご相談いただくことをおすすめします。

よくある質問(FAQ)

Q1. オルカン(全世界株式)を為替ヘッジありに切り替えることはできますか?

現在保有しているオルカン(ヘッジなし型)からヘッジあり型へ切り替えるには、一度売却して別のファンドを買い直す必要があります。新NISAの場合、売却した枠は翌年に復活しますが、投資空白期間が生じる点と、売却時の損益の整理が必要になります。また、主要なオルカン相当のヘッジあり型ファンドは現時点で選択肢が非常に限られています。乗り換えを検討する際は、コストと手間のバランスもあわせてご確認ください。

Q2. 円高になりそうなとき、為替ヘッジありに切り替えるべきですか?

為替の方向性を正確に予測することは、プロのアナリストでも難しいとされています。「円高になるから今すぐヘッジありに切り替える」というタイミング判断は、長期積立の基本原則とは相性が良くありません。為替変動リスクへの不安が強く、ヘッジありのほうが精神的に安定して投資を続けられると感じる場合には、心理的な安定という理由でヘッジありを選ぶことも一つの考え方です。ただし、タイミングを図ることを主目的とした切り替えには慎重さが必要です。

Q3. ヘッジコストが下がれば、為替ヘッジありが有利になりますか?

ヘッジコストの低下はヘッジあり型の相対的な魅力が増す条件になり得ます。ただし、内外金利差が縮小してもヘッジコストだけで有利・不利が決まるわけではなく、為替が実際にどう動くかも同時に影響します。「ヘッジコスト水準と為替変動リスクの大きさを比べてどちらのコストが大きいか」という視点で半年〜1年に一度、定期的に比較検討することが一つの考え方です。

Q4. 新NISAで為替ヘッジあり型の投資信託・ETFは使えますか?

つみたて投資枠では、現時点でヘッジあり型の対象ファンドは非常に限られています。成長投資枠ではヘッジあり型ETFを選択できるケースがあります。最新の対象ファンド・ETF一覧は金融庁の公式サイト(つみたて投資枠対象商品)や各証券会社のラインアップでご確認ください。成長投資枠でのヘッジあり型ETF活用については新NISA成長投資枠の使い方と投資信託・ETFの選び方も参考にしてみてください。

Q5. 為替ヘッジありとなしを両方持つ意味はありますか?

「どちらが有利かわからないから両方持つ」という分散のアプローチは、合理的な考え方の一つです。ただし、管理が複雑になること、ヘッジあり部分にはヘッジコストが継続的に発生することはデメリットとして認識しておく必要があります。長期積立においては「シンプルにヘッジなし一本で積み続ける」という選択も、多くの長期投資家が取る方法です。ご自身の投資期間・目的・リスク許容度に応じてご検討ください。

まとめ

この記事で整理した内容を振り返ります。

- 為替ヘッジとは、為替予約(フォワード取引)を使って為替変動リスクを軽減する仕組みです。為替変動の影響をゼロにするわけではなく、コストが発生します

- ヘッジコストの正体は、日本と米国の短期金利差です。2026年6月時点では日米の政策金利差が約2.75〜3.0%程度あり、実際のドル円ヘッジコストは年率3%台前半の水準との観測があります。今後の金利政策次第でコストは変動します

- オルカンはヘッジなし型が現実の選択肢であり、S&P500にはヘッジあり型の選択肢があります。ただし特定商品の推奨ではありません

- 長期積立(20年以上)では、コストの累積と為替の平準化効果から、ヘッジなし型が選ばれることが多い傾向があります

- 中短期・特定目的の積立では、為替変動への感度が高くなるため、ヘッジありを検討する余地があります

- 「どちらが絶対に有利」という答えはありません。投資期間・目的・ヘッジコスト水準の3軸で考えることが重要です

- 定期的な確認として、半年〜1年に一度、日米の政策金利差とヘッジコスト水準をチェックする習慣が助けになります

- 個別の判断はFP等の専門家にご相談いただくことをおすすめします

関連記事:

- 全世界株式(オルカン)vs S&P500の選び方

- インデックス投資の始め方と証券口座の選び方

- 新NISAつみたて投資枠の積立設定ポイント

- 新NISA成長投資枠の使い方と投資信託・ETFの選び方

- 会社員の新NISAポートフォリオにおける債券ETFの役割と活用方法

- 個人向け国債と外貨資産を組み合わせた通貨分散の実践方法

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。