「がん保険、入っておいたほうがいいですか?」と営業担当者に勧められ、迷っている方は多いのではないでしょうか。あるいは「高額療養費制度があるから、がん保険はいらないのでは」と感じている方もいるかもしれません。2026年6月時点の情報をもとに、公的保障でカバーできる領域と、自己負担として残る領域を整理します。特定の保険商品のご紹介はしません。判断の材料を提供することを目的としています。

がんのリスク実態 — 「2人に1人」は本当か

がん保険を検討するうえで、まず罹患リスクの実態を確認しておきましょう。

国立がん研究センター「がんの統計2025」(2023年罹患データ)によると、生涯でがんと診断される確率は男性61.1%・女性50.1%です。おおむね「2人に1人」という表現は数字に基づいています。また、がんで死亡する確率は男性24.7%・女性17.2%と報告されています(出典: 国立がん研究センター がんの統計2025)。

ただし、「リスクがある」ことと「すぐに多額の費用が発生する」ことは別の話です。がんの治療費がどの程度になるかは、病期・治療法・就業形態によって大きく異なります。次のセクションでは、公的保障でどこまでカバーできるかを見ていきます。

公的保障でカバーできる領域

公的医療保険と就業保障の組み合わせで、がん治療費の多くはカバーできます。主な制度を確認しましょう。

高額療養費制度 — 月単位の自己負担に上限がある

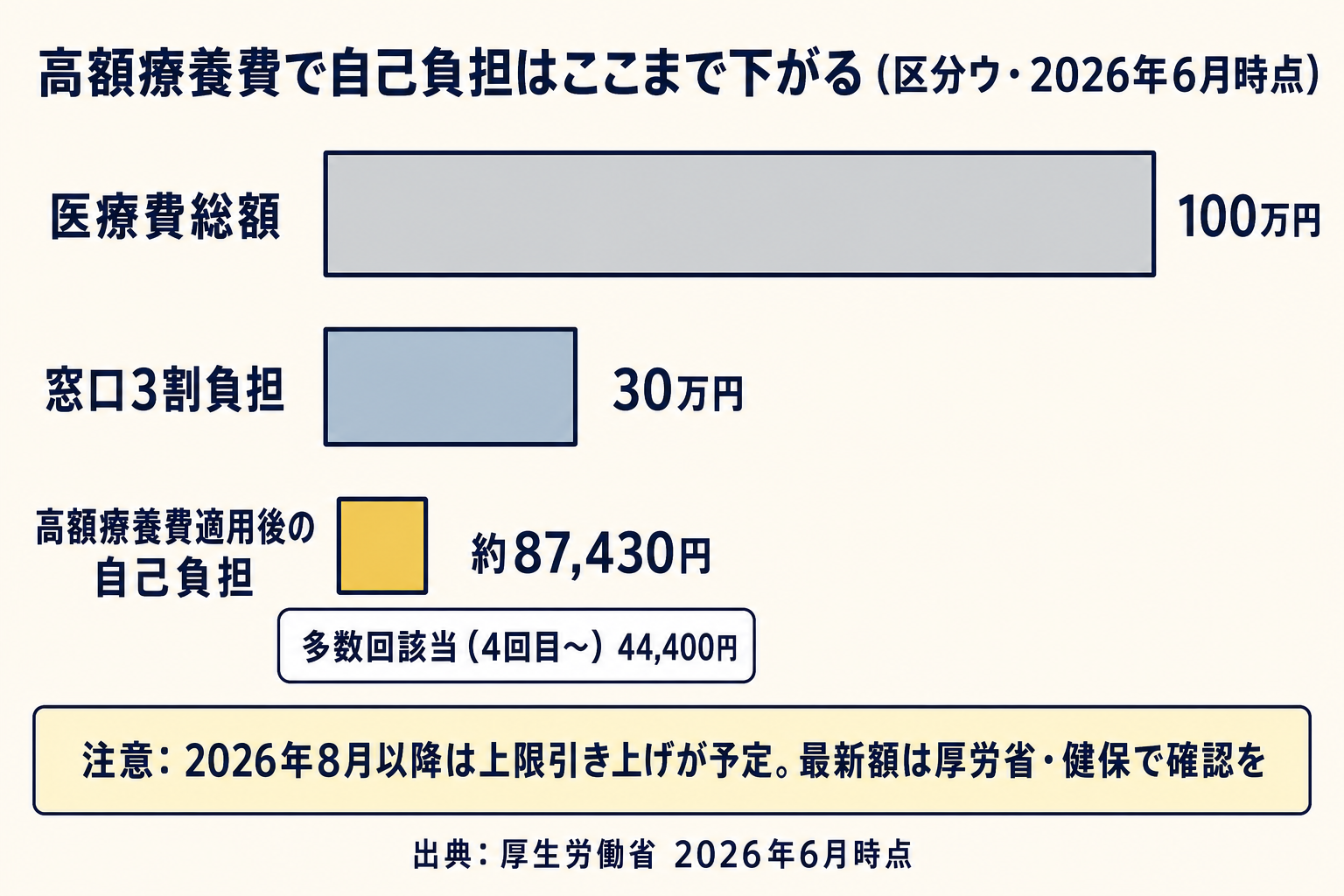

高額療養費制度とは、1か月の医療費自己負担額が一定額を超えた場合に、超過分を公的医療保険が払い戻す制度です。いくら高額な治療を受けても、月の自己負担額には上限が設定されます。

2026年6月時点の現行では、年収約370〜770万円の方(区分ウ・70歳未満)の場合、自己負担上限額は以下の計算式で決まります。

自己負担上限 = 80,100円 +(医療費総額 − 267,000円)× 1%

医療費総額が100万円の場合、自己負担額は約87,430円となります。さらに、直近12か月で4回目以降の高額療養費申請(多数回該当)になると、上限は44,400円に下がります。

(出典: 協会けんぽ 高額な医療費を支払ったとき)

⚠️ 2026年8月以降の引き上げに注意

現行はこの額ですが、2026年8月以降に高額療養費の自己負担上限が引き上げられる方向が示されています。2025年の専門委員会でのとりまとめを経て、2026年度から段階的な引き上げと年間上限の新設が予定されています。改定後の具体額については流動的な部分があるため、最新の上限額は限度額適用認定証はマイナ保険証で不要になる?4つのケース別フローや加入する健保の公式サイトでご確認ください。公的保障が以前より手薄になる可能性がある点は、がん保険の必要性を検討する際の論点のひとつになります。

高額療養費の詳しい手続き・限度額認定証の使い方については、医療保険は本当に不要か — 高額療養費制度とセットで判断する会社員の選択基準もあわせてご覧ください。

傷病手当金 — 会社員は収入減もある程度カバーされる

傷病手当金とは、病気やけがで働けなくなった際に、給与の代わりとして受け取れる公的給付です。会社員・公務員が加入する健康保険の制度で、自営業・フリーランスの方が加入する国民健康保険には原則ありません。

支給額は標準報酬月額(給与をもとに算出した金額)の約2/3で、最長通算1年6か月受け取れます(2026年6月時点)。月収30万円の方であれば、月に約20万円を最長1年6か月受け取れる計算です。

傷病手当金の盲点については傷病手当金 退職後も受け取る条件と3つの盲点で詳しく解説しています。

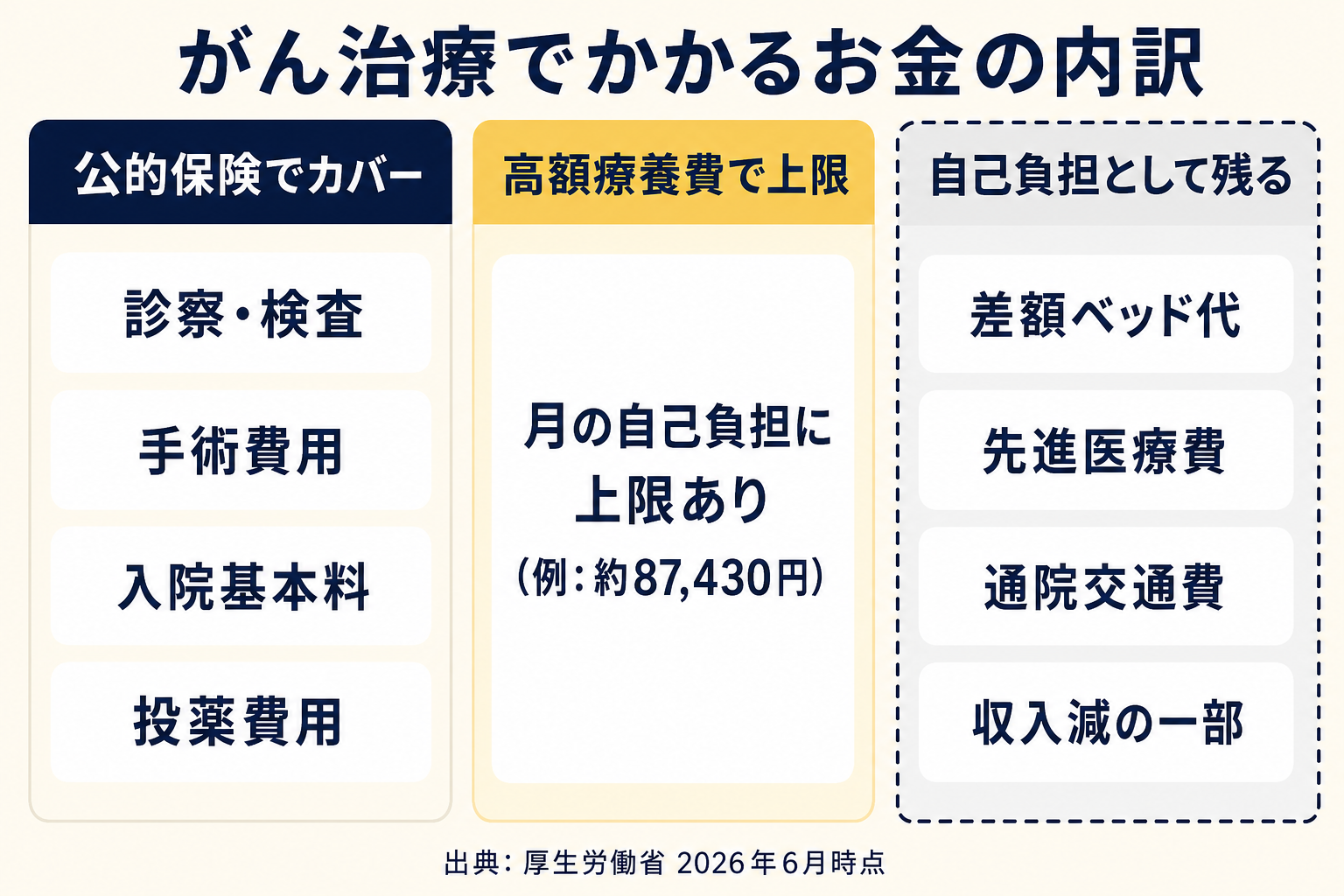

公的保障でカバーしきれない費用

高額療養費制度と傷病手当金があっても、すべての費用がゼロになるわけではありません。自己負担として残りやすい領域を整理します。

差額ベッド代 — 個室・少人数室の使用で発生

差額ベッド代とは、入院時に個室や少人数の病室(差額ベッド室)を使用した場合に、公的保険の適用外として患者が負担する費用です。1泊あたり数千円から数万円になる場合もあります。がん治療では入院が長期にわたることもあるため、総額が大きくなりやすい費用のひとつです。

ただし、差額ベッド代の発生には「本人が同意したうえで個室を選択した場合」という条件があります。大部屋を希望した場合や、治療上の必要性から個室に入れられた場合は請求できないルールになっています。

先進医療の費用 — 重粒子線・陽子線は数百万円規模

先進医療とは、公的医療保険の適用対象外として厚生労働省が認定した高度な医療技術です。治療費の技術料は全額自己負担となります。

2025年時点の費用例として、重粒子線治療は平均約316万円、陽子線治療は約265万〜326万円(施設・疾患により異なる)とされています。これらの技術料はすべて自己負担となるため、高額療養費制度の対象になりません。

なお、前立腺がん等では一部の治療に保険適用が拡大されており、先進医療に該当するのは特定の条件下に絞られています。実際に先進医療を選択するケースは全がん患者の中では限定的です。

通院交通費・付き添い費用

がん治療では、手術後も定期的な通院が必要になることが多く、交通費や付き添いの方の費用が積み上がります。これらは公的保険の対象外です。

治療中の収入減 — 特に自営業・フリーランスに影響

会社員・公務員は傷病手当金で収入減をある程度カバーできますが、自営業・フリーランスの方には傷病手当金がありません。治療期間中の生活費・固定費は基本的に自己負担となります。また、会社員であっても傷病手当金の受給が終わった後(1年6か月超)に休業が続く場合は、対応が必要になります。

特約別に考える — 何が備えられるか

がん保険の仕組みは商品によって異なりますが、主な特約・給付の種類とその位置づけを整理します。

先進医療特約 — 少ない掛金で高額リスクに備える

先進医療特約は、先進医療を受けた際の技術料を給付する特約です。月々の保険料は数百円程度で設定されていることが多く、数百万円規模のリスクに備えられる点が特徴です。

実際に先進医療を選択する方は、がん患者全体の中では一部にとどまります。ただし、万一選択した場合の費用負担は大きいため、保険料の割に保障が大きいという考え方もあります。特約として単体で付けられる商品も多く、検討しやすい選択肢のひとつです。

診断一時金 — 治療費・収入減の両方に使える

診断一時金は、がんと診断された際に一括で受け取れる給付です。使途が限定されないため、治療費・差額ベッド代・生活費・収入減の補填など、自由に使えます。目安として100万円程度が設定されることがある、と一般的に言われています(各商品の設定額は異なります)。

貯蓄が十分にある方は、診断一時金を貯蓄で代替するという考え方もあります。一方、まとまった現金を手元に用意しにくい状況の方には、備えとして機能しやすい給付です。

入院給付金 — 外来化が進んだ現代では役割が変化

入院給付金は、入院1日あたり一定額を受け取れる給付です。ただし、がん治療の現場では外来(通院)で行う化学療法・免疫療法が増えており、入院日数が短縮される傾向があります。「入院日数が長かった時代」を前提に設計された商品では、実際の治療と保障の内容がかみ合わないこともあります。

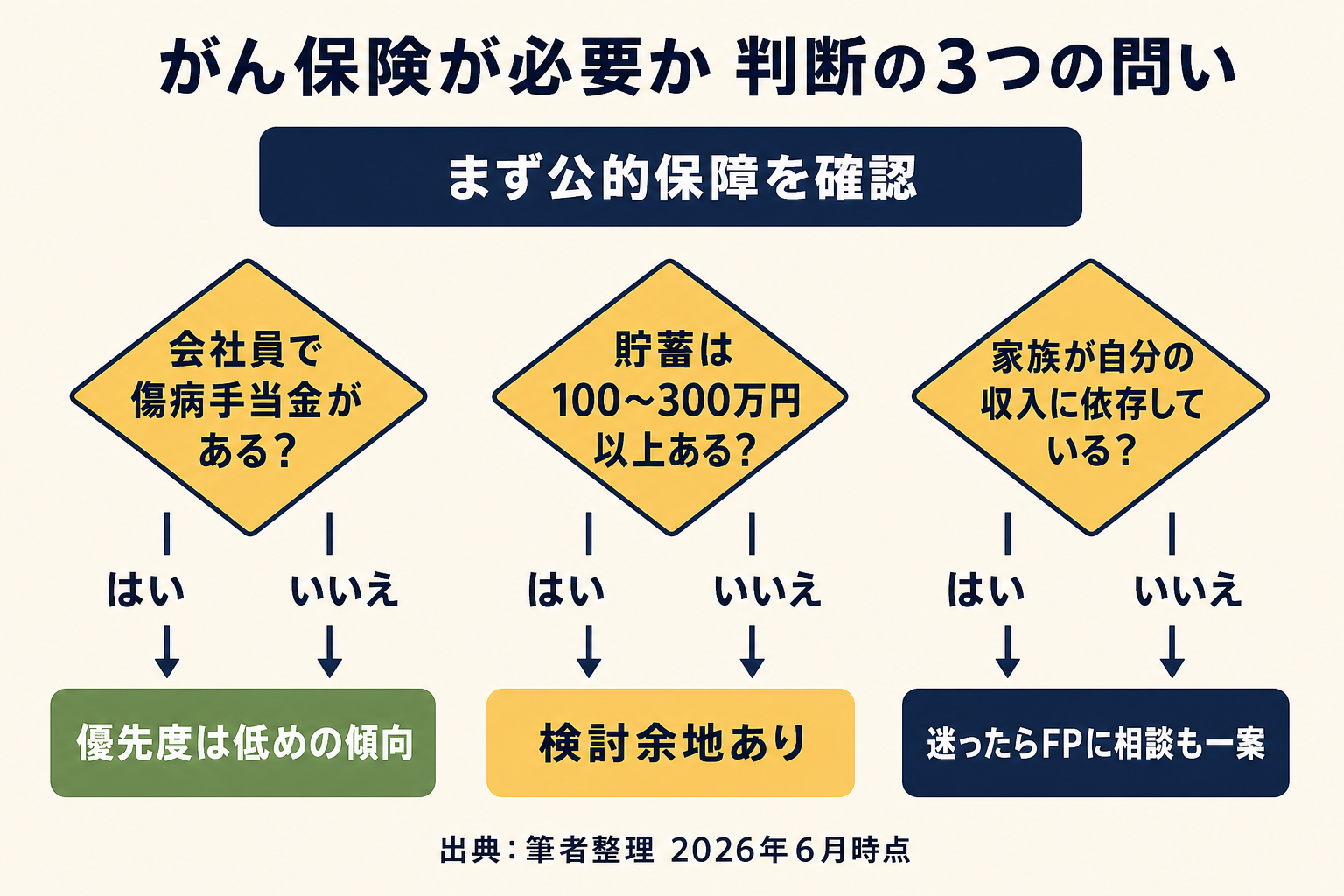

必要性が低いケース・検討余地があるケース

がん保険が家計に合うかどうかは、個人の状況によって異なります。一般的な傾向として整理します。

優先度が低くなる傾向がある場合

以下のような条件が重なる方は、がん保険の優先度が相対的に低くなる傾向があります。

- 貯蓄が100〜300万円以上ある: 差額ベッド代や先進医療費用を現金で対応できる余地がある

- 会社員で傷病手当金が使える: 収入減のリスクをある程度カバーできる

- 勤務先の福利厚生が手厚い: 会社の健康保険組合に付加給付がある場合、自己負担がさらに下がることがある

- 先進医療を希望しない: 受けるかどうかわからないリスクへの備えを省くという考え方もある

保険の優先順位については会社員に必要な保険を3ステップで見極めるも参考にしてください。

検討余地がある場合

一方、次のような状況の方は、がん保険を検討する意味が出てきやすいです。

- 自営業・フリーランスで傷病手当金がない: 治療中の収入減を完全に自力でカバーする必要がある

- 手元の予備費が薄い(50万円未満など): 差額ベッド代・先進医療費用が発生した場合の対応力が低い

- 家族が収入に依存している: 治療期間中の家計への影響が大きい

- 先進医療を選択したいと考えている: 特定のがんで重粒子線・陽子線治療を希望する場合

よくある疑問に答える

貯金がいくらあればがん保険はいらない?

明確な基準は存在しませんが、差額ベッド代・先進医療費用・生活費の数か月分をカバーできる金額が目安として語られることがあります。「100〜300万円の予備資金があれば、保険の必要性が下がる」という考え方もありますが、家族構成・就業形態によって変わります。

医療保険とがん保険、両方必要?

医療保険は入院・手術全般をカバーするのに対し、がん保険はがんに特化しています。どちらかで十分な場合もありますし、組み合わせが合理的な場合もあります。まず公的保障(高額療養費・傷病手当金)を把握したうえで、足りない部分を補う順序で検討するのがわかりやすいです。医療保険の考え方については医療保険は本当に不要か — 高額療養費制度とセットで判断する会社員の選択基準も参考になります。

先進医療特約だけ付けるのはありか?

先進医療特約は月数百円程度で重粒子線・陽子線治療などのリスクに備えられる点から、「コストが低い割に保障範囲が大きい」と評価されることがあります。ただし、実際に先進医療を選択するかどうかは治療の状況次第です。ご自身の希望・治療方針の考え方と照らし合わせて検討してください。

会社員は傷病手当金があるからがん保険は不要では?

傷病手当金は収入減のリスクを最長1年6か月カバーしますが、差額ベッド代・先進医療費用・通院交通費はカバーしません。公的保障だけで完全にゼロになるわけではないため、「不要とは言い切れないケースもある」というのが実態です。一方で、貯蓄が十分にある会社員の方であれば、保険なしで対応できる場合もあります。

まとめ

がん治療にかかる費用は、高額療養費制度と傷病手当金によって、多くの部分がカバーされます。月の自己負担には上限があり(2026年6月時点・区分ウで医療費100万円なら約87,430円)、会社員は収入減についても一定期間の給付があります。

一方で、差額ベッド代・先進医療費用・通院交通費・長期的な収入減は、公的保障だけでは対応しきれない領域として残ります。また、2026年8月以降は高額療養費の自己負担上限が引き上げられる方向が示されており、公的保障の内容は今後変わる可能性があります。

判断のポイントは、次の順序で考えるとわかりやすいです。

- 公的保障の内容を把握する: 高額療養費・傷病手当金で何がカバーされるかを確認する

- 自分の状況を照らし合わせる: 貯蓄額・就業形態(会社員か自営業か)・家族への影響を整理する

- 足りない部分に保険を当てる: 全部をカバーしようとせず、自力では対応しにくい費用に絞って検討する

保険の優先順位全体については会社員に必要な保険を3ステップで見極める、高額療養費の詳細については医療保険は本当に不要か — 高額療養費制度とセットで判断する会社員の選択基準もあわせてご覧ください。

個別の状況に応じた判断については、ファイナンシャルプランナー(FP)などの専門家に相談するという選択肢もあります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。