広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

自動車保険は更新の都度、補償内容と保険料を見直したい固定費の代表です(2026年5月時点)。

ポイントは3つあります。ノンフリート等級で割引率を理解する、代理店型 vs ダイレクト型の構造的な保険料差を把握する、走行距離区分と年齢条件を実態に合わせて設定する。これだけで年数千円〜数万円のレベルで負担が変わるケースは珍しくありません。

この記事では、更新月前に確認すべきチェックポイントと、一括見積もりサイトを使った乗り換え検討の手順を、会社員目線で整理します。

自動車保険の見直しが必要なタイミング

更新月の60日前から動き始めるのが基本

自動車保険(任意保険)の契約は1年単位の自動継続が一般的です。更新月の60〜30日前に保険会社から更新案内が届きます。同じ会社で更新するか、他社へ乗り換えるかを判断するのは、この案内を受け取ってからでも遅くありません。

ただし、新規契約の準備(必要書類の取り寄せや一括見積もりサイトでの比較)には1〜2週間かかります。満期日の30〜45日前には見積もり比較を始めるのが安全です。

ライフイベント・契約条件の変化があったとき

次のような変化があったときは、更新月を待たずに条件を見直す価値があります。

- 通勤先の変更・テレワーク導入で年間走行距離が大きく減った

- 結婚・出産で運転者の範囲(家族特約・年齢条件)が変わった

- 車を買い替えた/2台目を購入した

- 同居家族に若年運転者が増えた/独立して減った

- 直近1年で事故・違反があった(更新時の等級ダウンを把握)

走行距離区分や運転者範囲は、実態と契約内容が合っていないと過剰な保険料を払い続ける原因になります。

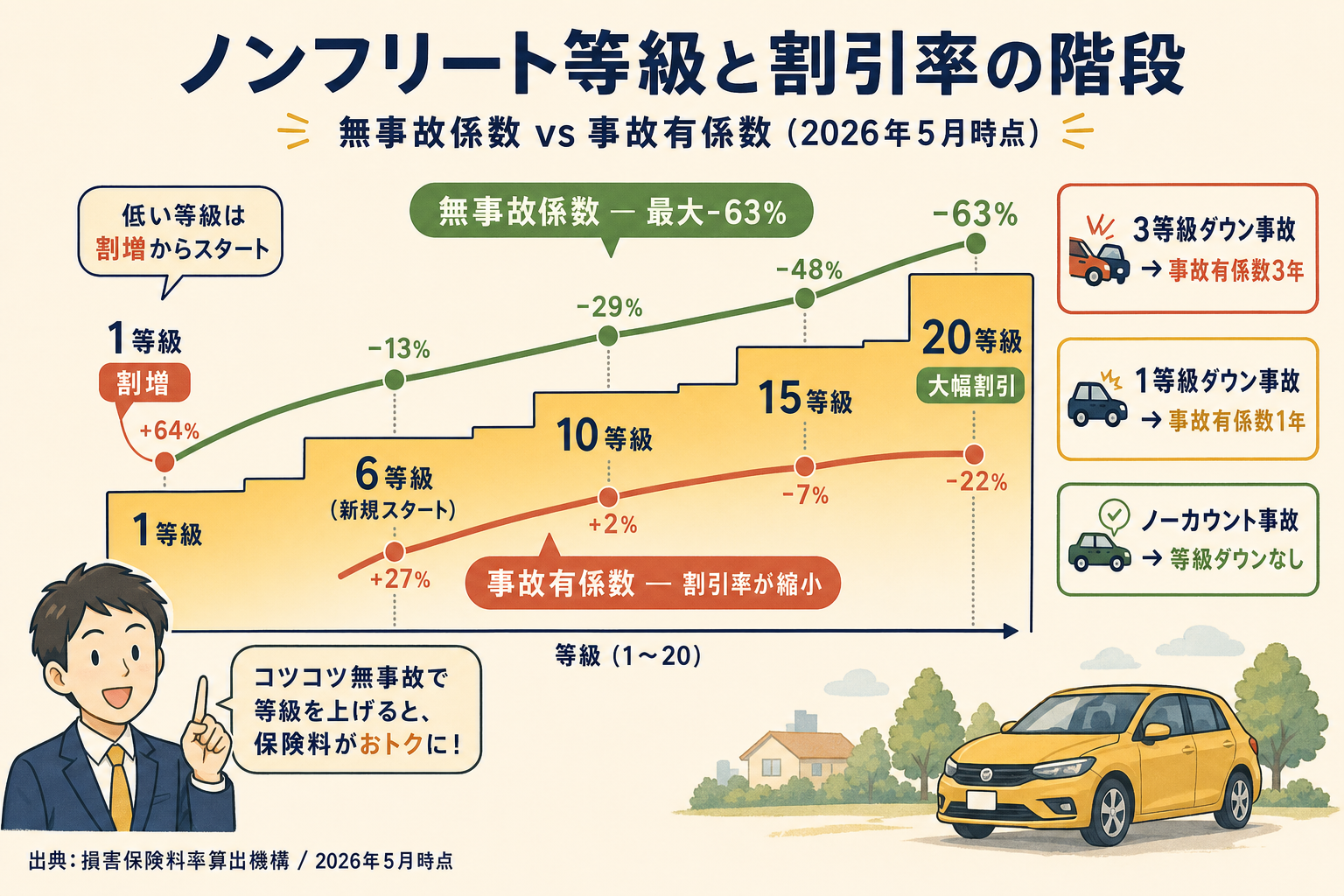

ノンフリート等級の仕組みと割引率の読み方

1等級から20等級までの階段制度

自動車保険の保険料は、ノンフリート等級(1〜20等級)と運転者条件で大きく変動します。新規契約は原則6等級スタートで、無事故で1年経過するごとに1等級ずつ上がります。最高は20等級です。

各等級には割引率(または割増率)が設定されており、20等級で最大63%程度の割引、1等級では逆に64%程度の割増(保険会社・条件により異なる)が一般的です。

「無事故係数」と「事故有係数」の二重構造

2012年以降の改定で、各等級に無事故係数と事故有係数の2種類の割引率が設定されています。事故で保険を使った場合、等級ダウンに加えて事故有係数(割引率が小さい)が一定期間適用されます。

- 3等級ダウン事故(対人・対物・車両など多くの事故): 等級が3つ下がり、事故有係数が3年間適用

- 1等級ダウン事故(火災・盗難・飛来物落下など限定的な事故): 等級が1つ下がり、事故有係数が1年間適用

- ノーカウント事故(人身傷害のみ・弁護士費用特約のみ等): 等級ダウンなし

つまり、同じ等級でも「無事故で到達した人」と「事故後に上がってきた人」では適用される割引率が違います。事故時に保険を使うかどうかは、等級ダウン後3年間の保険料増加額と支払見込み額を比較して判断するのが原則です。

出典: 損害保険料率算出機構 自動車保険参考純率(2026年5月時点)

等級の引き継ぎルール

等級は同じ保険会社内の更新だけでなく、他社への乗り換え時でも引き継げます。条件は次のとおりです。

- 旧契約の満期日翌日から7日以内に新契約を開始する(中断証明書を取得する場合は別ルール)

- 中断証明書(10年間有効)があれば、廃車・海外赴任・妊娠出産等で一時中断していた等級を再開時に引き継げる

乗り換え時に空白期間が生じると、6等級スタートに戻ってしまうケースがあるため注意が必要です。

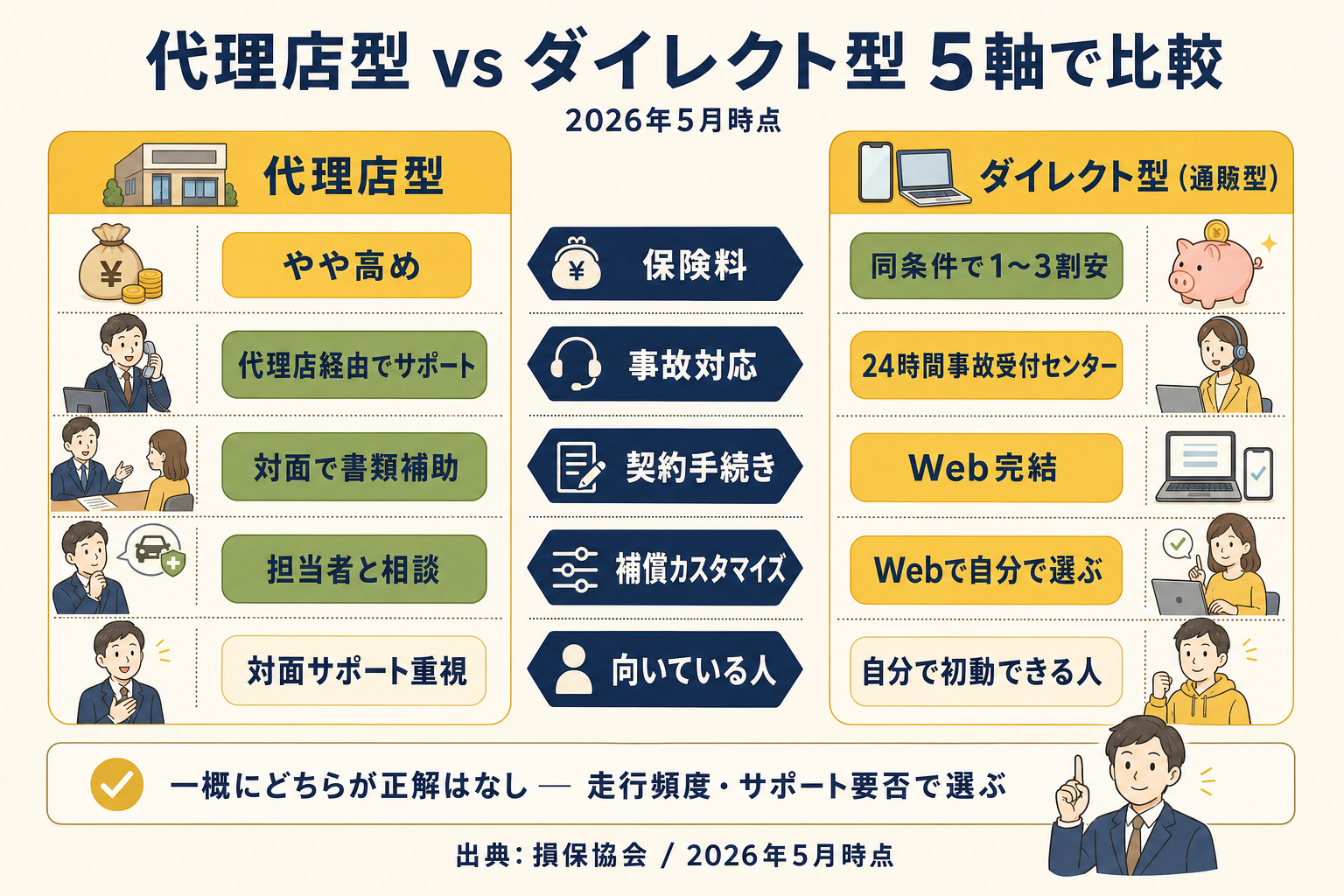

代理店型 vs ダイレクト型 — 違いと向いている人

構造的な保険料差は1〜3割

自動車保険は大きく代理店型とダイレクト型(通販型/インターネット型)に分かれます。代理店型は店舗・代理店経由での契約、ダイレクト型は契約者と保険会社が直接契約する形態です。

ダイレクト型は代理店手数料が発生しないため、同条件で1〜3割程度安くなる傾向があります。一方、代理店型は対面サポート・事故時の代理店経由対応・契約手続きの代行といったサポートに価値があります。

どちらが向いているかの判断軸

| 項目 | 代理店型が向く | ダイレクト型が向く |

|---|---|---|

| 保険料の水準 | 高くても安心感を優先 | 同条件で安くしたい |

| 事故時の動き | 代理店に最初の電話を任せたい | 自分で事故受付センターに連絡できる |

| 契約手続き | 対面で書類作成を補助してほしい | Webで完結したい |

| 補償カスタマイズ | 担当者と相談して決めたい | 公式サイトで自分で選びたい |

| アフターケア | 担当者と長期的な関係を持ちたい | 必要なときだけ連絡できればよい |

ダイレクト型の事故対応力については、各社が24時間365日の事故受付体制と提携ロードサービスを整備しています。「ダイレクトだから事故対応が悪い」という単純な構図ではなく、自分で初動を取れるかどうかで向き不向きが分かれます。

補償内容の見直し方 — 必要な補償と削れる特約の判断軸

「外せない補償」と「実情に合わせる補償」を分ける

補償の見直しは、まず外せない補償と個人の実情で判断する補償を分けて考えます。

外せない補償(基本は無制限/高額に設定)

- 対人賠償: 死亡・後遺障害で1事故あたり数億円規模の損害賠償が出るケースがある。無制限が原則。

- 対物賠償: 高級車や店舗物損で1〜2億円規模の判例も。無制限が無難。

実情で判断する補償

- 人身傷害補償: 自分・同乗者の治療費・休業損害をカバー。3,000万〜1億円程度を目安に設定する人が多い。

- 車両保険: 自車の修理費。「一般型(フルカバー)」と「エコノミー型(限定型)」がある。新車・残価設定ローン中は一般型、年式が古く残価が低ければ車両保険自体を外す選択もあります(個別判断)。

特約は「重複していないか」で見直す

特約は複数の保険で重複しているケースが頻発します。

- 弁護士費用特約: もらい事故での示談交渉を弁護士に依頼できる。火災保険にも同様の特約がある場合は重複に注意。

- 個人賠償責任特約: 自転車事故・日常生活の賠償をカバー。火災保険・クレジットカード付帯保険と重複しやすい。

- ファミリーバイク特約: 125cc以下の原付保険を家族分まとめて。原付を持つ家族がいなければ不要。

会社員の必要保険全体の見極めについては

自動車保険に付帯する個人賠償責任特約は、火災保険やクレカの特約と重複しがちです。重複の整理方法は個人賠償責任保険の重複整理の記事で詳しく解説しています。

、会社員に本当に必要な保険を3ステップで見極めるも合わせてご覧ください。共働き世帯で夫婦それぞれの保険契約・特約の重複が気になる場合は、共働き家計管理【2026年版】3方式を比較+ライフイベント別見直しで家計全体の整理方法を確認できます。

出典: 一般社団法人 日本損害保険協会 自動車保険の補償内容(2026年5月時点)

走行距離区分・年齢条件を正しく設定して保険料を抑える

走行距離区分はテレワーク後に確認したい

ダイレクト型の多くは年間走行距離区分で保険料が変わります。区分は会社により異なりますが、おおむね「3,000km以下/5,000km以下/7,000km以下/10,000km以下/無制限」といった刻みです。

テレワークの普及で通勤距離がゼロになった人や、車の利用が週末のみに減った人は、契約時の走行距離区分が実態より大きくなっていないかを確認しましょう。区分を1段階下げるだけで年間数千〜1万円程度の差になることがあります。

なお、契約走行距離を超過した場合の対応は会社によって異なります(自動更新時に再算定、超過分の追加保険料、そのまま継続など)。意図的な過少申告は告知義務違反に問われる場合があるため、見込み距離は実態に近い数字を選んでください。

年齢条件は同居家族の運転者範囲で決まる

年齢条件は運転者の最年少者に合わせて設定します。一般的な区分は次のとおりです。

- 全年齢補償(割引なし)

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償(一部会社)

- 35歳以上補償(一部会社)

子どもが独立して運転しなくなった、同居していた若年家族が引っ越したなど、運転者の範囲が変わったタイミングで年齢条件を上げると保険料を圧縮できます。逆に新たに若年運転者が増えた場合は、必要な補償を確保するため条件を下げる必要があります。

固定費全体の見直しの中での自動車保険の位置づけは、固定費見直しガイド|会社員が今日からできる7項目で扱っています。

一括見積もりサイトの活用手順と注意点

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身の条件に合うサービスをご検討ください。

ダイレクト型を含めて複数社を比較するなら、自動車保険一括見積もりサイトを使うと一度の入力で5〜10社以上の見積もりを取得できます。代表的なサービスは以下のとおりです。

| サービス | 特徴 |

|---|---|

| 保険スクエアbang!(NTTイフ運営) | 最大20社一括見積もり。電話勧誘ありの会社・なしの会社を選択可能 |

| インズウェブ自動車保険(SBIホールディングス) | 最大20社一括見積もり。SBIグループ運営の歴史ある一括見積もりサイト |

| ナビナビ自動車保険(エイチームグループ) | 最大15社一括見積もり。記事コラムが充実 |

- HOKEN_BANG — 保険スクエアbang!(公式サイト)

- インズウェブ自動車保険(公式サイト) PR

- NAVI_NAVI — ナビナビ自動車保険(公式サイト)

一括見積もりを使うときの実務ポイント

一括見積もりは便利ですが、次の点を押さえると比較精度が上がります。

- 入力条件はすべて統一する(年齢条件・走行距離区分・運転者範囲・補償額・特約)。1社だけ条件が違うと、保険料の差が条件差なのか会社差なのか分からなくなります。

- 車検証と現契約の保険証券を手元に用意する。型式・初度登録年・現等級・事故有係数の適用残期間を入力します。

- 見積もり結果は単純な保険料順ではなく総合的に評価する。事故対応評価・ロードサービス・無事故時の特典なども確認します。

- 乗り換える場合の等級引き継ぎ: 旧契約の満期日翌日から7日以内に新契約を開始することが原則。空白期間が出ないようスケジュールを組みます。

注意したいリスク

- 一部の一括見積もりサイトでは電話・メールでの個別営業連絡があります。連絡を希望しない場合は申し込み時の選択欄でオプトアウトしましょう。

- 見積もり結果はあくまで現時点の参考保険料です。最終的な保険料は本申し込み時の最新規定で再計算されます。

よくある質問

Q1. 等級は乗り換えても本当に引き継がれる?

はい、原則として他社へ乗り換えても等級は引き継がれます。条件は「旧契約の満期日翌日から7日以内に新契約の保障を開始する」ことです。中断証明書を取得していれば最大10年間、廃車や海外赴任で空白があった場合でも等級を保管できます。

Q2. ダイレクト型で事故対応は本当に大丈夫?

24時間365日の事故受付センターと提携ロードサービスを整備している会社が大半です。代理店型のように「代理店経由で連絡を任せる」運用ができないだけで、事故処理そのもののクオリティは契約後の口コミや事故対応評価ランキング(オリコン顧客満足度調査など)で確認できます。

Q3. 走行距離区分を超過したらどうなる?

会社によって対応が分かれます。多くのダイレクト型では「契約時に申告した距離区分を超過した場合の追加保険料は不要」と規定していますが、意図的に過少申告した場合は告知義務違反に問われ、最悪の場合は契約解除や保険金支払拒否となるリスクがあります。実態に近い距離を選ぶのが原則です。

Q4. 車両保険は本当に外しても大丈夫?

判断は車種・年式・残価ローンの有無・駐車環境・自身の財務余裕によって変わります。新車・高額車・残価設定ローン中は車両保険を付けるのが安全です。年式の古い車で、自費修理が現実的な範囲なら外す選択もあり得ますが、雪災・水災・盗難など自損以外のリスクにも備えがなくなる点は要注意です。個別の判断は保険代理店やFPへの相談を推奨します。

Q5. 弁護士費用特約は本当に必要?

もらい事故(自分が完全な被害者の事故)では、自分の保険会社は示談交渉を代行できません。弁護士費用特約があれば、弁護士費用を最大300万円程度まで保険でカバーできます。年間1,500〜3,000円前後の追加保険料で付けられる会社が多く、もらい事故のリスクに対する費用対効果は比較的高い特約とされます。

まとめ

自動車保険の見直しは、次の順で進めると無駄が減ります。

- 更新月の30〜45日前から見直し開始

- 現在のノンフリート等級・事故有係数の残期間を確認

- 補償(対人・対物無制限)と特約(重複の整理)を点検

- 走行距離区分と年齢条件を実態に合わせる

- 一括見積もりサイトで代理店型・ダイレクト型を含めた複数社の比較

- 等級引き継ぎが成立する日程で乗り換え/更新

無理に補償を削って大きな事故時に困るのは本末転倒です。「自分・家族・第三者を守る」という保険本来の役割を維持しつつ、過剰な特約や実態に合わない条件を整理することが、長期的な節約につながります。

出典・参考

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。