※本記事は2026年6月時点の情報に基づいて執筆しています。税制・制度は改正される場合があります。最新情報はお住まいの自治体や国税庁の公式サイトでご確認ください。

6月になると、会社員の手元に一枚の通知書が届きます。

「住民税決定通知書」です。

金額を見て「去年より増えた」「なぜこんなに高いのか」と感じた方も多いのではないでしょうか。

住民税は仕組みを知ると、節税の余地が見えてきます。この記事では均等割・所得割の基本構造から、6月の通知書の読み方、そしてふるさと納税・iDeCo・医療費控除による税額の下げ方まで、会社員の視点でわかりやすく解説します。

住民税の基本構造 — 均等割と所得割のしくみ

住民税(個人住民税)とは、都道府県が課す「道府県民税」と、市区町村が課す「市区町村民税」を合わせた地方税です。前年(1月〜12月)の所得をもとに計算されます。

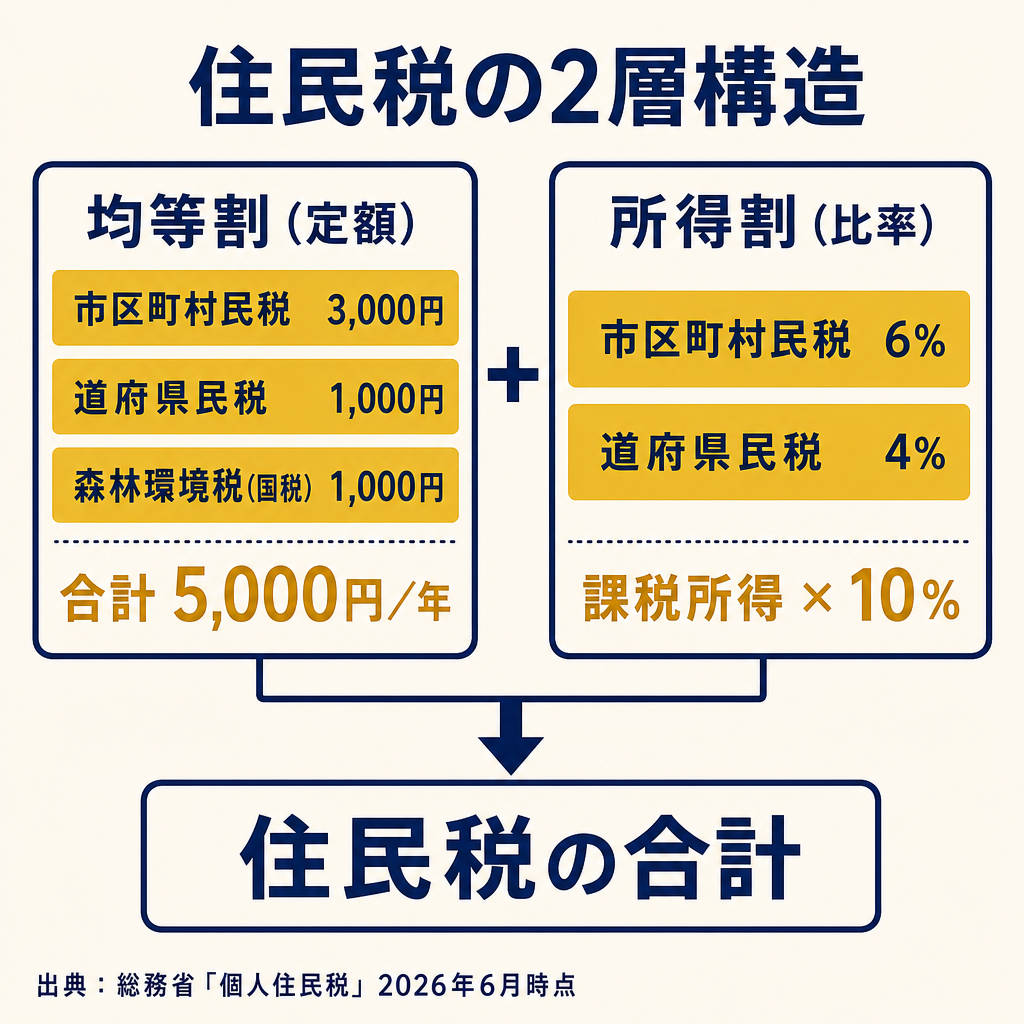

住民税は大きく2つの柱で成り立っています。

均等割 — 所得に関わらず一定額

均等割(きんとうわり)とは、所得の多少にかかわらず、一定額を一律に負担する部分です。

2026年6月時点の標準的な税額は次のとおりです(出典: 総務省「個人住民税」)。

- 市区町村民税:3,000円

- 道府県民税:1,000円

- 合計:4,000円(年額)

これに加えて、2024年度(令和6年度)からは国税として森林環境税1,000円が同じ納付書で徴収されています。森林環境税は住民税ではなく国税ですが、市区町村が住民税均等割と併せて賦課徴収するため、納付額としては実質5,000円分が一緒に引き落とされます(出典: 総務省「森林環境税及び森林環境譲与税」)。

なお、自治体によっては標準税率とは異なる超過税率を設定している場合があります。正確な金額はお住まいの自治体でご確認ください。

所得割 — 課税所得に比例する部分

所得割は、課税所得(各種控除を差し引いた後の所得)に税率を掛けて計算します。

標準税率は合計10%で、内訳は次のとおりです(出典: 総務省「個人住民税」)。

- 市区町村民税:6%

- 道府県民税:4%

たとえば課税所得が200万円の場合、所得割は200万円×10%=20万円になります(あくまで目安です。実際の税額はご自身の状況により異なります)。

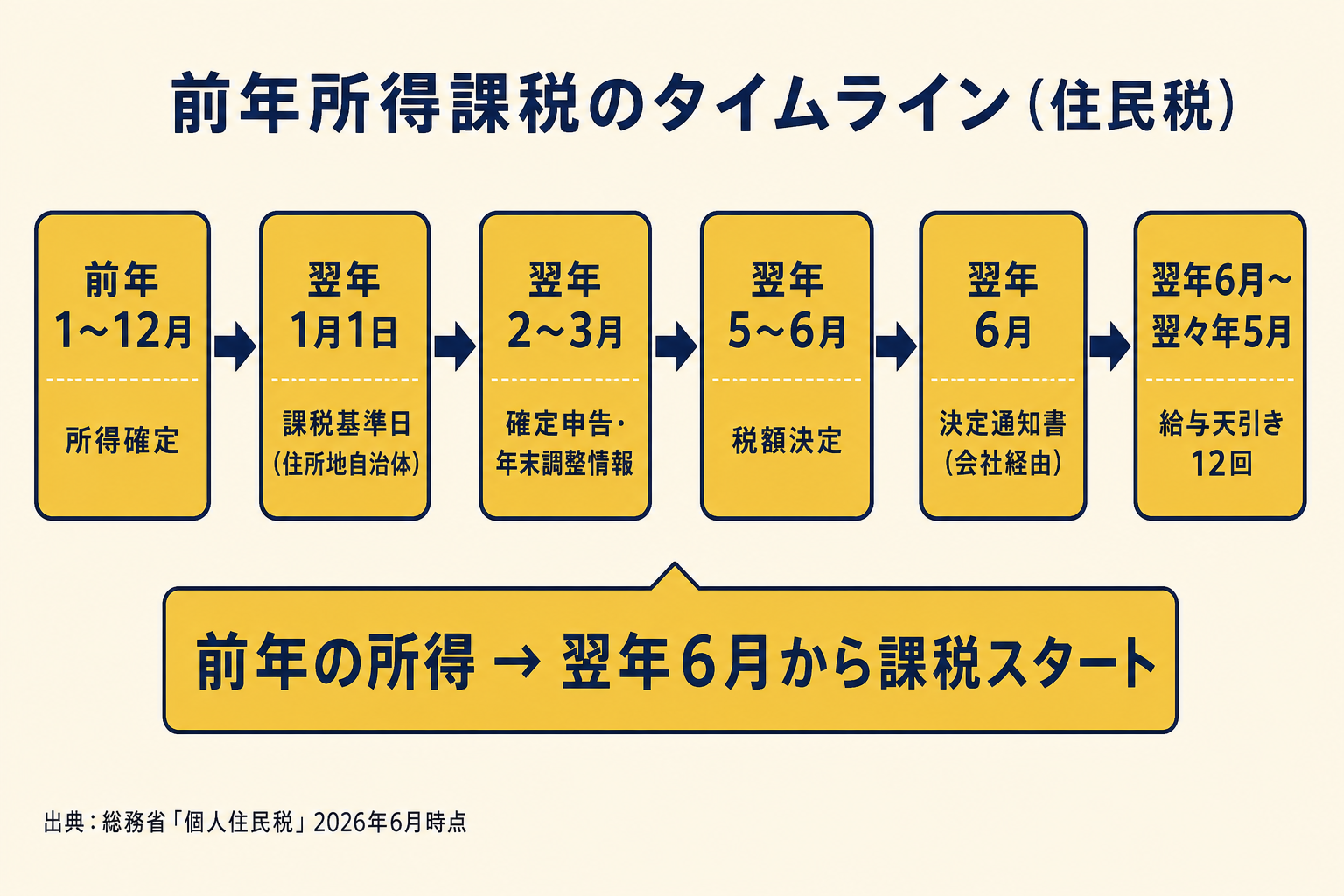

住民税が「前年所得」に基づく理由 — 6月に通知書が届くまでの流れ

住民税が「高い」と感じる背景には、独特の課税タイミングがあります。

所得税は当年(1〜12月)の所得に対してその年に課税されます。一方、住民税は前年の所得をもとに翌年に課税される「前年所得課税」です。

6月に通知書が届くまでのタイムライン

住民税の課税から納付までの流れをまとめると、次のようになります。

- 前年1〜12月:給与や副業の所得が確定する

- 翌年1月1日:この日に住所があった自治体が課税主体になる

- 翌年2〜3月:確定申告または年末調整の情報が自治体に届く

- 翌年5〜6月:自治体が税額を計算・決定する

- 翌年6月:住民税決定通知書が会社経由で届く

- 翌年6月〜翌々年5月:12回に分けて給与から天引き(特別徴収)

つまり、2025年に稼いだ所得への住民税が、2026年6月から天引きされる計算です。

入社1年目に住民税がかからない理由

会社に入った最初の年(1〜5月)、給与明細を見ても住民税が引かれていないことに気づく方も多いでしょう。

理由は単純です。前年に収入がないか、少なかったためです。住民税は前年所得をもとに課税されるため、新卒で入社した年には課税対象となる所得がほとんどありません。2年目の6月から、本格的に天引きが始まります。

特別徴収と普通徴収の違い — 給与天引きのしくみ

住民税の納付方法には2種類あります。

特別徴収(とくべつちょうしゅう)とは、会社が毎月の給与から住民税を天引きして、本人に代わって自治体に納付する方法です。会社員は原則としてこちらが適用されます。

普通徴収(ふつうちょうしゅう)とは、自分で年4回(6月・8月・10月・翌1月が多い)に分けて納付書で支払う方法です。自営業者やフリーランスに多い形式です。

退職・転職時の住民税はどうなる?

退職するタイミングによって、住民税の処理が変わります。

1〜5月に退職した場合、原則として残りの住民税(〜5月分)を最終給与または退職金から一括で徴収されます。これを「一括徴収」といいます。

6〜12月に退職した場合、本人の選択によって一括徴収か、普通徴収(自分で納付)かを選べることが多いです。

転職先が決まっている場合は、転職先の会社が住民税の特別徴収を引き継ぐ手続き(「特別徴収の切替依頼書」)を行うことで、給与天引きが継続されます。手続きは転職先の会社に確認してみてください。

6月に届く住民税決定通知書の見方 — 確認すべき数字

6月に会社から渡される通知書の正式名称は「市町村民税・道府県民税 特別徴収税額の決定・変更通知書」です。

難しい名称ですが、確認すべきポイントは絞られます。

チェック項目1: 課税所得(所得控除後の金額)

給与収入から給与所得控除を引いた「給与所得」に、さらに各種所得控除を差し引いた金額が「課税所得」です。課税所得が少ないほど、住民税も少なくなります。

チェック項目2: 所得控除の内訳

基礎控除・社会保険料控除・生命保険料控除・配偶者控除などが反映されているか確認してください。控除の申告漏れがあると課税所得が高くなり、余計に税金を払うことになります。

チェック項目3: 月額の特別徴収税額

毎月いくら天引きされるかが記載されています。6月〜翌5月の12か月分を確認できます。

チェック項目4: 前年との差額

前年と今年を比べて金額が増えている場合、「収入が増えた」「控除が減った」「副業収入が加わった」などの理由が考えられます。

チェック項目5: 寄附金税額控除欄

ふるさと納税をした場合、この欄に控除額が反映されているはずです。金額がゼロの場合、ワンストップ特例の申請書が未提出だったか、確定申告の申告漏れの可能性があります。必ず確認してください。

住民税が高くなる主な3つの原因

通知書を見て「高い」と感じたとき、考えられる原因は主に3つです。

原因1: 前年の収入が増えた

昇給・賞与の増加・副業収入の追加など、前年に所得が増えた場合、翌年の住民税はその分増えます。これは正常な仕組みで、収入の増加に見合った税額かどうかを確認する視点が大切です。

原因2: 控除の申告漏れ

年末調整で生命保険料控除・地震保険料控除・配偶者控除などを申告し忘れていた場合、課税所得が高くなり、住民税も増えます。申告漏れに気づいた場合は、確定申告(還付申告)や「更正の請求」(申告内容の訂正)で是正できる場合があります。詳しくは税理士やファイナンシャルプランナーにご相談ください。

年末調整でよくある控除の申告漏れと防止策については「年末調整で損をしないために——控除の申告漏れチェックリスト」もあわせてご覧ください。

原因3: ふるさと納税の反映漏れ

ふるさと納税をしたにもかかわらず、ワンストップ特例の申請書を期限内に提出し忘れた場合や、確定申告で寄附金控除を申告しなかった場合、税額控除が受けられません。通知書の寄附金税額控除欄を確認し、金額が反映されていない場合は翌年の手続きをしっかり行いましょう。

各種控除で住民税をどう下げるか

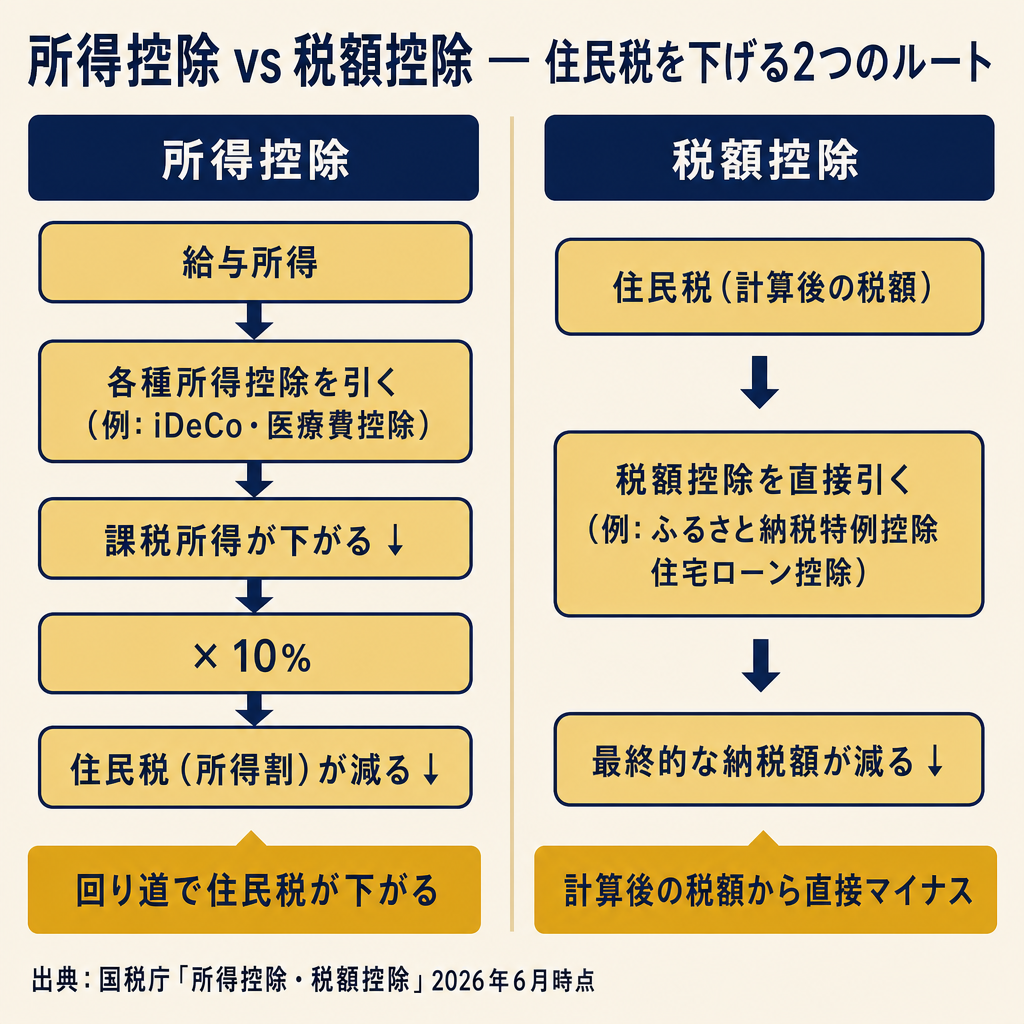

住民税を下げる方法は「控除を使う」ことに尽きます。

控除には2種類あります。

- 所得控除:課税所得そのものを減らす控除(iDeCoの掛金控除、医療費控除など)。課税所得が下がることで間接的に住民税が減ります。

- 税額控除:計算された税額から直接引く控除(ふるさと納税の住民税特例控除、住宅ローン控除など)。より直接的に税額を下げます。

以下では、代表的な4つの控除を解説します。

ふるさと納税で住民税の税額控除を活用する

ふるさと納税とは、応援したい自治体に寄附をすると、所得税と住民税から控除が受けられる制度です。

控除の仕組みは3段階です(出典: 国税庁「No.1155 ふるさと納税(寄附金控除)」)。

- 所得税の控除:(寄附額−2,000円)×所得税の限界税率

- 住民税の基本控除:(寄附額−2,000円)×10%

- 住民税の特例控除:(寄附額−2,000円)×(90%−限界税率)

この3段階を合計すると、寄附額−2,000円がほぼ全額控除される計算になります。自己負担は原則として2,000円です(出典: 総務省「ふるさと納税の控除の仕組み」)。

ただし、控除額には年収・家族構成による上限があります。各ふるさと納税ポータルサイトの「控除上限額シミュレーション」で事前に確認することをおすすめします。

ワンストップ特例制度を使えば、確定申告をしなくても住民税から控除を受けられます。寄附先が5自治体以内で確定申告の必要がない会社員の方が対象です。申請書の提出期限(翌年1月10日必着が一般的)を守ることが大切です。

決定通知書が届いたら、寄附金税額控除の欄でふるさと納税が正しく反映されているか確認しましょう。

ふるさと納税の制度・手続き・ワンストップ特例の詳細については「ふるさと納税の仕組みと控除の受け方——2026年完全ガイド」をご覧ください。寄附先のポータルサイトを選ぶ際は「ふるさと納税ポータル比較2026——楽天・ふるなび・さとふる・au PAYの選び方」も参考にしてください。

2027年1月以降の制度変更(予定): 高所得者向けのふるさと納税控除上限について見直しが予定されています。詳細は決定次第、最新の総務省情報をご確認ください。

iDeCoで掛金全額を所得控除にする

iDeCo(イデコ、個人型確定拠出年金)とは、自分で掛金を積み立てて運用する私的年金制度です。掛金が全額「小規模企業共済等掛金控除」として所得控除の対象になります(出典: 国税庁「No.1135 小規模企業共済等掛金控除」)。

所得控除として課税所得が下がると、所得税と住民税の両方が軽減されます。

住民税の軽減額の目安は「年間掛金×10%」です。

たとえば月2万円(年間24万円)の掛金の場合、住民税の軽減額は目安として約2.4万円になります(あくまで目安です。実際の税額はご自身の状況により異なります)。

掛金の上限は職場の年金制度によって異なります。会社員の場合、月2.3万円(企業年金なし)、月1.2万円または月2万円(企業年金あり)などのパターンがあります。詳しくは勤め先の人事部や金融機関にご確認ください。

なお、iDeCoの掛金は原則60歳まで引き出せません。長期的な老後資金として位置づけたうえで、ご自身の状況に応じてご検討ください。

2027年の掛金上限改正を踏まえた節税シミュレーションについては「iDeCo掛金上限改正シミュレーション——会社員が知っておきたい節税効果の変化」で詳しく解説しています。

医療費控除で翌年の住民税を下げる

医療費控除は、確定申告でのみ申告できる所得控除です(年末調整では申告できません)。

控除額の計算式は次のとおりです(出典: 国税庁「No.1120 医療費控除」)。

控除額 = 年間の支払医療費合計 − 保険金などで補填された金額 − 10万円(または総所得の5%の低い方)

上限は200万円です。

確定申告をすると、当年の所得税が還付されるとともに、翌年の住民税の課税所得が下がり、住民税の軽減につながります。

セルフメディケーション税制(OTC医薬品の購入費を控除する制度)とは選択制です。どちらか一方のみ申告できます。2026年12月31日まで適用される制度です(出典: 国税庁「No.1120 医療費控除」)。

医療費控除とセルフメディケーション税制のどちらが有利かの判断方法については「医療費控除 vs セルフメディケーション税制——どちらを選ぶべきか会社員向けに比較」で詳しく解説しています。

住宅ローン控除の「住民税からの控除」を確認する

住宅ローン控除(住宅借入金等特別控除)は、所得税から差し引かれる税額控除です。所得税から引ききれなかった分は、住民税からも一定額控除されます。

住民税からの控除上限額は、居住開始年によって異なります(出典: 総務省「所得税から住宅ローン控除額を引ききれなかった方へ」)。

- 令和4年(2022年)以降に居住を開始した場合:前年の課税総所得金額等×7%、最高136,500円

- 令和3年(2021年)以前に居住を開始した場合:前年の課税総所得金額等×5%、最高97,500円

住民税の決定通知書の「税額控除」欄に反映されているので、確認してみてください。適用条件の詳細は国税庁または最寄りの税務署でご確認ください。

会社員の住宅ローン控除の仕組みと確定申告が必要なケースについては「住宅ローン控除2026——会社員の確定申告・年末調整の手続きと上限額の確認方法」もあわせてご確認ください。

会社員が今日からできる住民税節税のまとめ

これまでの内容を「今すぐできる行動」とともに整理します。

| 手段 | 効果の仕組み | 今すぐできる行動 |

|---|---|---|

| ふるさと納税 | 住民税の税額控除 | 上限額をポータルでシミュレーションして寄附する |

| iDeCo | 所得控除で課税所得を下げる | 加入資格を確認し、金融機関で口座を開設する |

| 医療費控除 | 所得控除で課税所得を下げる | 医療費の領収書を1年分まとめて確定申告する |

| 年末調整の漏れ確認 | 控除の申告漏れを防ぐ | 生命保険・地震保険の証明書を年末に必ず提出する |

いずれも「やってみれば節税効果がある」ものですが、ご自身の収入・家族構成・年金加入状況によって効果や向き不向きが異なります。配偶者控除・配偶者特別控除なども住民税に影響します。迷ったときはファイナンシャルプランナーや税理士に相談することも一つの選択肢です。

配偶者控除・配偶者特別控除が住民税に与える影響については「配偶者控除2026——住民税・所得税への影響と共働き世帯の申告ポイント」で詳しく解説しています。

よくある質問(FAQ)

Q1: 入社1年目に住民税がかからないのはなぜですか?

住民税は前年の所得をもとに課税されます。新卒で入社した場合、前年(学生時代)の所得がほとんどないため、1年目の6月〜翌5月は住民税が発生しないか、非常に少なくなります。2年目の6月からは1年目の給与所得をもとにした住民税が始まります。

Q2: 退職後の住民税はどのように支払いますか?

退職のタイミングによって異なります。1〜5月退職の場合は、残りの住民税を最終給与または退職金から一括徴収されることが多いです。6〜12月退職の場合は、普通徴収(自分で納付書払い)か一括徴収かを選べることが多いです。転職先が決まっている場合は、特別徴収の引き継ぎ手続きを行うことで給与天引きを継続できます。詳細はお住まいの自治体にご確認ください。

Q3: 住民税が非課税になる年収の目安はいくらですか?

住民税の非課税ラインは、自治体や扶養人数によって大きく異なります。一般的には「合計所得金額が45万円以下」(単身者の場合)が非課税の目安とされていますが、政令指定都市かどうか、扶養家族の人数などで変わります。いわゆる「年収の壁」とも関連する話題です。具体的な金額はお住まいの市区町村にお問い合わせください。

年収の壁と住民税非課税ラインの関係については「年収の壁2026——住民税非課税・社会保険の扶養ラインを会社員目線で整理」もあわせてご覧ください。

給与明細での住民税の見方や他の控除(健保・厚年・所得税)とあわせて理解したい方は給与明細の見方【2026年版】もご参照ください。

まとめ

住民税は「前年の所得に対して翌年6月に課税が始まる」という仕組みを理解すると、なぜ6月に通知書が届くのか、なぜ増減するのかがわかりやすくなります。

節税の入り口として特におすすめできるのは次の順です(ご自身の状況に応じてご判断ください)。

- ふるさと納税:手続きが比較的シンプルで、返礼品も受け取れる

- 年末調整の控除申告漏れ確認:追加コスト不要でできる見直し

- iDeCo:所得税・住民税の両方を軽減しながら老後資金を準備できる

- 医療費控除:大きな医療費が発生した年は確定申告を

制度は毎年改正されることがあります。最新情報は必ず国税庁・総務省・お住まいの自治体の公式サイトでご確認ください。まずは1つ、できることから始めてみてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。