広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

生活防衛資金の置き場所をどこにするか、NISAやiDeCoを始める前に悩む会社員の方は多いでしょう。会社員には傷病手当金や雇用保険という公的保障があるため、フリーランスより必要額が少なくて済む場合があります。本記事では2026年4月時点の情報をもとに、普通預金(ネット銀行)・MRF・個人向け国債(変動10年)の3択を流動性・安全性・金利の観点で比較し、会社員向けの判断フローをご紹介します。

生活防衛資金とは何か — 投資の前になぜ必要なのか

定義: 想定外の出費・収入減を乗り越えるための現金枠

生活防衛資金とは、病気・失業・急な家電の故障など、不測の事態に対応するために確保しておく流動資産のことです。

ここで「流動性(りゅうどうせい)」とは、必要なときにすぐ現金に換えられる度合いのことです。

生活防衛資金と投資口座を分けて管理する理由は明確です。株価が急落したときに「生活費が足りないから売る」という行動を防ぐためです。守りのお金と攻めのお金を混在させると、最悪のタイミングで売却を迫られる事態になりかねません。

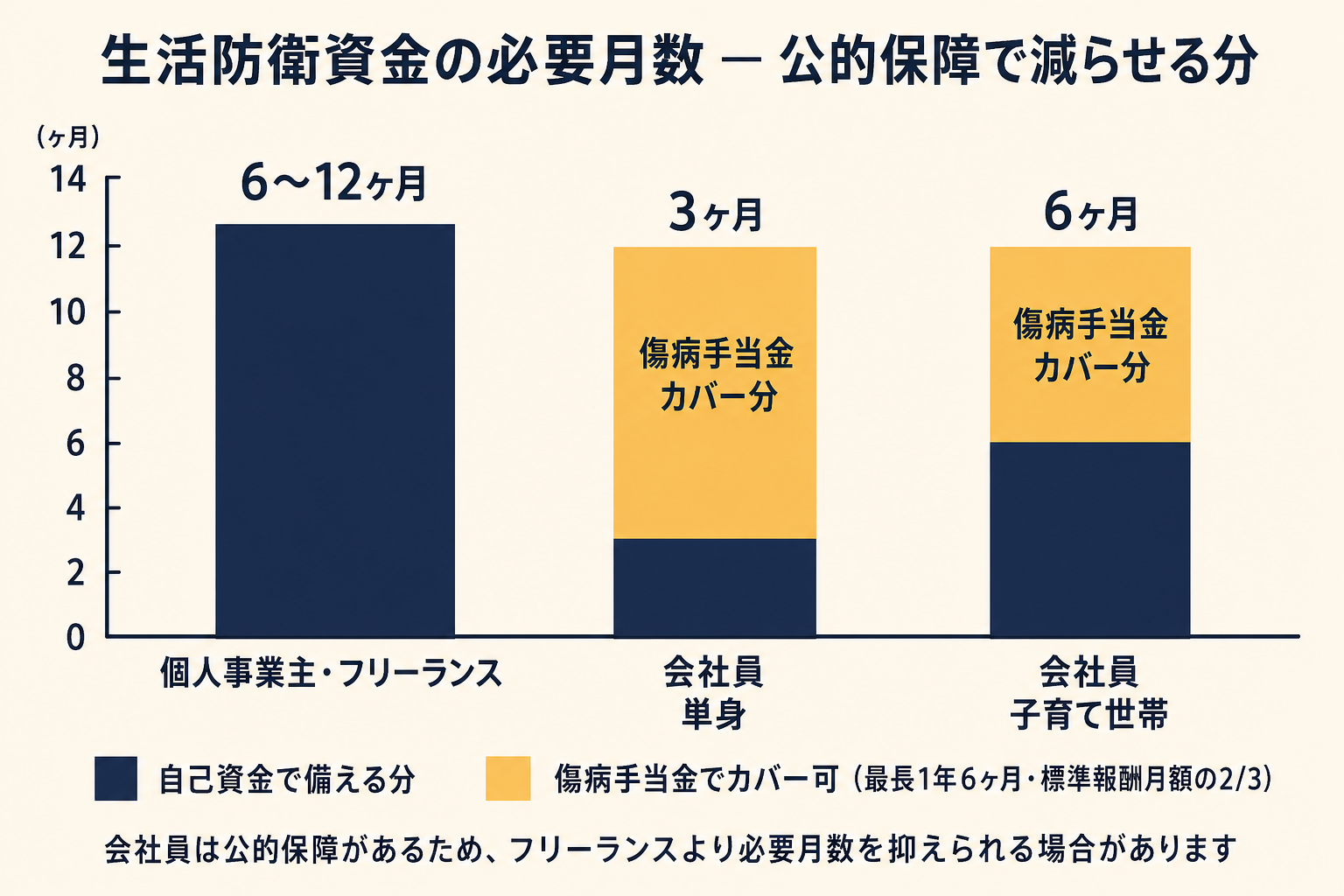

会社員はフリーランスより必要額が少ない可能性がある

会社員には、フリーランスにはない公的保障が複数あります。

健康保険に加入する会社員が病気・ケガで働けなくなった場合、傷病手当金として標準報酬月額の約2/3を、支給開始日から通算で最長1年6ヶ月受け取れます(2026年4月時点、出典: 全国健康保険協会)。

また、一定条件を満たせば雇用保険の基本手当(失業給付)も受給できます。フリーランス・自営業は公的保障が薄いため、生活費の6〜12ヶ月分を目安とする考え方もありますが、会社員はこれらの保障を活用できる分、必要月数を抑えやすい場合があります。

公的保障の全体像を確認したい方は会社員に必要な保険を3ステップで見極めるもご覧ください。

会社員の生活防衛資金はいくら必要か

一般的な目安: 生活費の3〜6ヶ月分

生活防衛資金の目安として、よく挙げられるのが「月の生活費×3〜6ヶ月分」です。

ここでいう「生活費」は、食費・家賃・光熱費・通信費など、毎月必ず出ていく支出の合計です。月25万円かかっている場合、75万〜150万円が一つの目安になります。

ただし、「何ヶ月分が正解」という唯一の答えはありません。世帯構成や公的保障の手厚さによって柔軟に考えることが大切です。

世帯別シミュレーション早見表

| 世帯パターン | 月生活費の目安 | 推奨目安月数 | 目安金額 |

|---|---|---|---|

| 独身・会社員(実家以外) | 15〜20万円 | 3ヶ月分 | 45〜60万円 |

| 共働き夫婦(子なし) | 25〜30万円 | 3ヶ月分 | 75〜90万円 |

| 子あり世帯(片働き or 育休中) | 30〜40万円 | 6ヶ月分 | 180〜240万円 |

| 住宅ローンあり世帯 | 35〜45万円 | 6ヶ月分 | 210〜270万円 |

注: 上記はあくまで参考の目安です。ご自身の状況に応じてご検討ください。

住宅ローン・扶養家族の有無で調整する

住宅ローンは毎月必ず発生する固定費です。収入が途絶えても支払い義務は続くため、住宅ローンを抱える世帯は多めに確保する判断が合理的といえます。

また、長期療養で収入が途絶えるリスクが気になる方は、就業不能保険との組み合わせも選択肢のひとつです。長期療養で収入が途絶えるリスクを保険でカバーする方法は就業不能保険は会社員に必要かで解説しています。

生活防衛資金の置き場所に求める3つの条件

生活防衛資金の置き場所を選ぶとき、判断軸となる条件が3つあります。

条件1: 流動性 — すぐ引き出せるか

生活防衛資金は「いざというとき即座に使える状態」であることが大前提です。

換金に時間がかかる商品は、緊急時に間に合わない恐れがあります。たとえば個人向け国債は発行後1年間換金できませんし、株式や投資信託は売却に時間を要し、かつ値下がりリスクもあります。

条件2: 安全性 — 元本が減らないか

生活防衛資金に株式・投資信託は通常向きません。値下がりリスクがあり、緊急時に元本を下回る可能性があるからです。

預金の安全性を支えるのが預金保険制度(ペイオフ)です。1金融機関・1預金者あたり元本1,000万円+利息までが保護されます(出典: 金融庁、預金保険機構)。ただし外貨預金やMRFは対象外である点に注意が必要です。

条件3: 金利 — 少しでも増えると理想的

流動性と安全性を満たした上で、金利水準が高いほど理想的です。

インフレが続く局面では、金利が低いと実質的に資産が目減りします。ただし「金利を上げるために流動性を犠牲にする」のは本末転倒です。金利はあくまで三番目の条件と位置づけてください。

インフレ下での家計防衛の順番(固定費の見直し→生活防衛資金の確保→残りの資産形成)を整理したインフレ時代の家計防衛3ステップもあわせてご覧ください。

普通預金(ネット銀行)— 流動性最優先の基本型

メガバンクとネット銀行の金利差(2026年4月時点)

普通預金はATMや振込でいつでも引き出せる、流動性が最も高い選択肢です。

メガバンクの普通預金金利は年0.10%前後が多い状況です(参考値。最新は各行公式サイトでご確認ください)。一方、ネット銀行は条件次第で年0.30〜0.75%程度と大きく差があります。

主なネット銀行の金利参考例(2026年4月時点・変動します):

- あおぞら銀行BANK支店: 年0.75%(100万円まで)

- 楽天銀行(マネーブリッジ利用時): 年0.38%(1,000万円以下)

- 住信SBIネット銀行: 年0.31%

注: 金利は変動します。各行公式サイトで最新情報をご確認ください。

メリットとデメリット

メリットは、即時引き出しが可能な点・預金保険の対象である点・ATMや振込が使える点です。口座開設もオンラインで完結するケースが多く、手続きの手間が少ないのも特徴です。

デメリットは、投資商品と比べると金利は低めであることです。また、1,000万円を超える部分は預金保険の保護対象外となる点にも注意が必要です。

生活防衛資金を着実に貯めるヒント

給与振込口座とは別に「防衛資金専用口座」を設けて、毎月自動積立の設定をするのが効果的です。口座を分けることで、「いくら貯まったか」が一目でわかり、投資資金との混同も防げます。

固定費を見直して毎月の貯蓄余力を作る方法は固定費見直しガイドをご参照ください。

MRF(マネー・リザーブ・ファンド)— 証券口座の待機資金として

MRFとは何か

MRF(マネー・リザーブ・ファンド)は、短期公社債・譲渡性預金(CD)・コマーシャルペーパー(CP)などを中心に運用する、証券総合口座専用の投資信託です。

証券口座への入金時や株式・投資信託の売却後に残った現金は、多くの証券会社で自動的にMRFで運用されます。毎日決算・毎月分配の形式が多く、利回りは「7日間実績年換算」で公表されています。

マイナス金利解除以降、利回りが改善

2024年3月に日本銀行がマイナス金利政策を解除し、短期金利が上昇しました。それに伴い、MRFの利回りも改善しています。

2026年4月時点の主要証券会社のMRF参考利回り(実績・変動します):

- ダイワMRF: 年0.556%程度(課税前・7日間実績年換算、出典: 大和証券)

- 楽天マネーファンド: 年0.667%程度

注: MRFの利回りは運用実績に基づくため変動します。最新の数値は各証券会社の公式サイトでご確認ください。

MRFの流動性と重要な注意点

換金(解約)手続きを行えば通常翌営業日に現金化できます。コンビニATMでの直接引き出しはできませんが、証券口座から銀行口座への振替が可能です。

必ずご確認いただきたい重要事項があります。

- MRFは投資信託のため、元本保証はありません

- 預金保険制度の対象外です

- 証券会社が破綻した場合は投資者保護基金(保護上限1,000万円)の対象となります

格付けの高い短期債券を中心に運用しており、過去に元本割れが生じた実績はほとんどありませんが、リスクがゼロではないことを理解した上でご利用ください。

NISA口座など証券口座を持つ会社員にとって、「証券口座の中で待機させながら金利を得る」選択肢として活用できます。

個人向け国債(変動10年)— より高い利回りを求める場合の選択肢

個人向け国債の3タイプ

個人向け国債には、金利タイプと満期が異なる3種類があります。

| 種類 | 金利タイプ | 特徴 |

|---|---|---|

| 変動10年 | 半年ごとに見直し | 金利上昇局面で有利。下限0.05% |

| 固定5年 | 発行時に固定 | 5年間同じ金利 |

| 固定3年 | 発行時に固定 | 最短タイプ |

いずれも中途換金は発行後1年経過から可能です(詳細は後述)。

2026年4月時点の変動10年の金利(第193回)

変動10年型の初回適用利率は年1.55%(税引前)です(2026年4月募集分・第193回、出典: 財務省)。

金利は6ヶ月ごとに見直され、10年物国債利回りを基準に算出されます。下限は年0.05%が保証されています。最低購入単位は1万円から、1万円単位です(出典: 財務省)。

最大のデメリット: 発行後1年間は換金不可

個人向け国債には流動性の制約があります。発行(購入)後1年間は中途換金できません(出典: 財務省)。

1年経過後は1万円単位で換金可能ですが、直前2回分の利子相当額が差し引かれます。この点は生活防衛資金の一部として活用する際に特に重要です。

生活防衛資金の全額を個人向け国債にするのは、流動性の観点から適切でない場合があります。 「1年以上確実に使わない部分」に限定して活用するのが現実的です。

安全性の観点(元本・国の信用)

個人向け国債は、日本国政府が元本と利子を保証します。証券会社や銀行が破綻しても、国債そのものの権利は保全されます。

預金保険の対象ではありませんが、政府保証という点で安全性は高いとされています(出典: 財務省)。

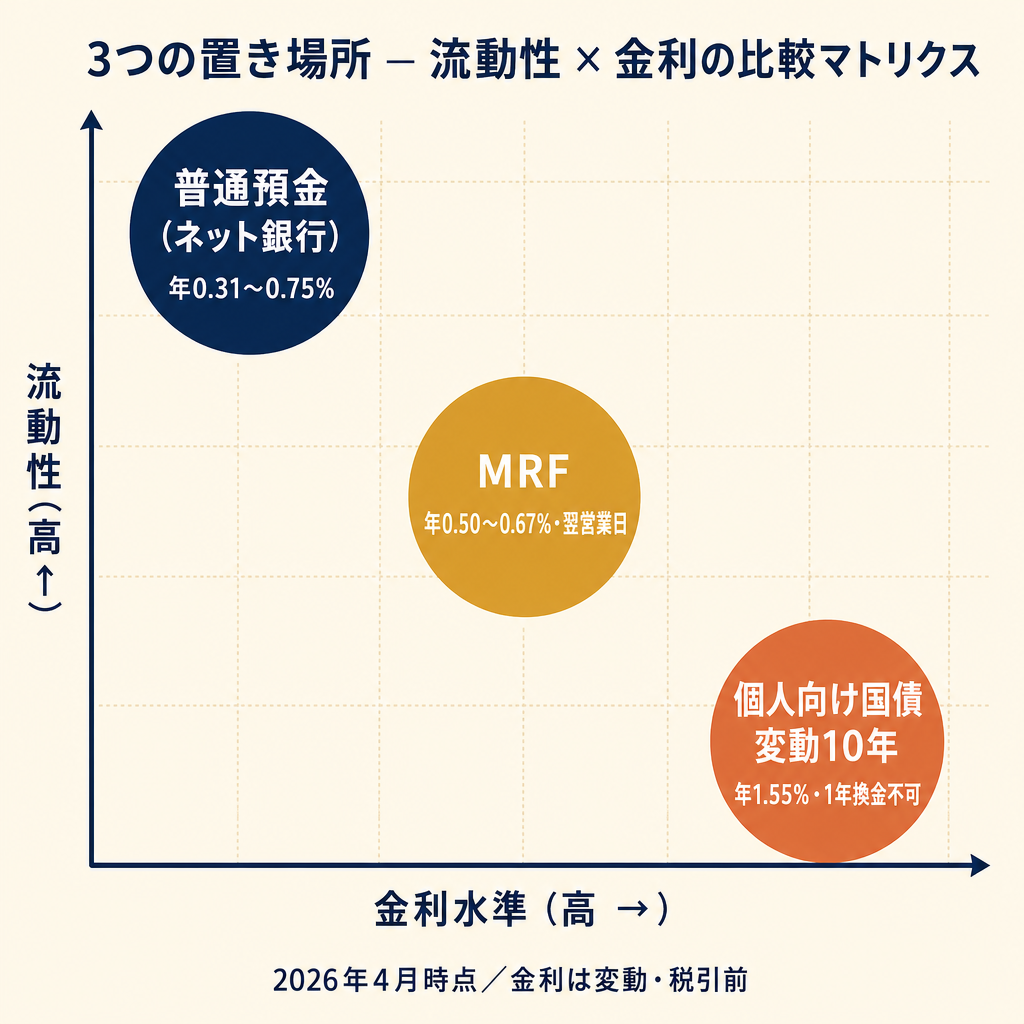

普通預金・MRF・個人向け国債 3択の比較表

3つの選択肢を流動性・安全性・金利などの軸で整理します。

| 比較軸 | 普通預金(ネット銀行) | MRF | 個人向け国債 変動10年 |

|---|---|---|---|

| 元本保証 | あり(預金保険1,000万円まで) | なし(投資信託) | あり(国が保証) |

| 流動性 | 極めて高い(即時) | 高い(翌営業日) | 低い(発行後1年間換金不可) |

| 金利水準(2026年4月時点) | 年0.10〜0.75%程度(条件次第) | 年0.50〜0.67%程度(変動) | 年1.55%(第193回・税引前) |

| 預金保険 | 対象 | 対象外 | 対象外 |

| 最低単位 | 1円〜 | 1円〜 | 1万円〜 |

| 必要な口座 | 銀行口座 | 証券口座 | 証券会社・銀行・郵便局 |

| 適した用途 | 緊急資金・生活費バッファー | 証券口座の待機資金 | 1年超動かさない余剰防衛資金 |

出典: 財務省(個人向け国債)、金融庁(預金保険制度)、各社公式サイト(金利は参考値・変動します)。金利はいずれも2026年4月時点の参考値です。

会社員向け: 置き場所の判断フロー

「どこに置けばよいか」は、3つのステップで考えると整理しやすくなります。

STEP 1: まずネット銀行普通預金で1〜3ヶ月分を確保

最初のステップは、即時引き出しできる流動性の高い口座に最低ラインを確保することです。

会社員には傷病手当金・雇用保険という公的保障があるため、まず3ヶ月分を目標に積み立てることを一案として挙げられます。「3ヶ月分が貯まったら次を考える」という段階的なアプローチが、無理なく継続できる方法のひとつです。

STEP 2: 残りをMRF・個人向け国債へ分散する選択肢

3ヶ月分が確保できたら、残りの防衛資金の置き方を考えます。

- NISA口座を持っている方: 証券口座の待機資金としてMRFを活用する方法があります

- 1年以上動かす見込みのない資金: 個人向け国債(変動10年)で金利を高める選択肢があります

- 住宅ローンあり・子あり世帯: 緊急時のニーズが高いため、流動性を優先して普通預金の比率を多めにする判断が多く見られます

生活防衛資金を普通預金1本に集中させるより、目的に応じて「すぐ使う分」「1年後以降でよい分」と階層化することで、流動性と金利を両立しやすくなります。

STEP 3: 生活防衛資金が整ったら投資へ

生活防衛資金が確保できたら、いよいよ投資を始めるステップに進めます。守りが整っていれば、投資口座の評価額が下がっても冷静でいられます。

生活防衛資金が整ったら、次は新NISA 成長投資枠の使い方で投資の選択肢を検討してみましょう。

よくある質問(FAQ)

Q. 防衛資金と投資資金、口座は分けるべきですか?

口座を分けることを検討する価値があります。同じ口座に入れておくと、「緊急時に投資信託を売ってしまった」というミスにつながることがあります。管理しやすさと誤操作防止の両面で、専用口座を設ける方が多い傾向があります。

Q. 個人向け国債を1年以内に換金したらどうなりますか?

発行後1年以内は換金できません。1年経過後は換金できますが、直前2回分の利子相当額(おおよそ1年分)が差し引かれます(出典: 財務省)。

Q. MRFは元本保証がないと聞きましたが大丈夫ですか?

MRFは格付けの高い短期債券を中心に運用しており、過去に元本割れが生じた実績はほとんどありません。ただし、投資信託である以上、リスクがゼロではないことは事実です。「普通預金とほぼ同じ感覚で使える」とは言い切れない点を理解した上でご利用ください。

Q. 全額を個人向け国債にしてはいけませんか?

発行後1年間は換金できないため、全額を国債にすると緊急時に現金が使えない事態になる可能性があります。ネット銀行の普通預金に一定額を確保した上で、「1年以上使わない余剰分」を国債に充てる組み合わせが一案です。

まとめ

生活防衛資金の置き場所は、流動性・安全性・金利の3軸で考えると選びやすくなります。

- 普通預金(ネット銀行): 流動性最優先の基本型。緊急時にすぐ使える安心感がある

- MRF: 証券口座を持つ方向け。普通預金より金利が高い場合があるが、元本保証はなく預金保険の対象外

- 個人向け国債(変動10年): 3択の中で金利水準が高め。ただし発行後1年間は換金不可のため、全額充当は避ける

会社員には傷病手当金・雇用保険という公的保障があるため、フリーランスほど積み上げなくても対応できる場合があります。「まずネット銀行で3ヶ月分から始めてみる」というアプローチを一つの出発点として考えてみてください。

制度・金利はいずれも変動します。最新の情報は各公式サイトで必ずご確認ください。

投資の進め方を知りたい方は新NISA 成長投資枠の使い方もあわせてご覧ください。

個人向け国債の中途換金ルール・最低金利保証・新NISAとの役割分担を詳しく知りたい方は個人向け国債は新NISA時代に必要か — 安全資産の役割と変動10年の使いどころをご参照ください。

退職金を受け取った50代は、生活防衛資金を確保したうえで残りをどう運用するかが重要です。資金を「すぐ使う・数年以内・長期運用」の3つに仕分けする考え方は退職金の運用と資金の3バケツ仕分け(50代向け)でまとめています。

ネット銀行の金利・ATM・振込手数料の比較と使い分けはネット銀行の使い分け方【2026年版】で詳しく解説しています。

生活防衛資金が暴落時の狼狽売りを防ぐ土台になる話は 株価暴落との付き合い方【2026年版】 で詳しく解説しています。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。