※ 本記事は2026年5月時点の制度に基づいて執筆しています。税制・社会保障制度は改正される場合があります。最新情報は国税庁・厚生労働省の公式サイトをご確認ください。

退職金の受け取り方を、どう決めたらいいか迷っていませんか。

勤続年数が長いほど「一時金」のほうが税金をおさえやすいと聞くけれど、年金形式のほうが安心という意見もある。しかも2026年1月から「10年ルール」という改正が施行されて、iDeCoとの受け取り順も以前より慎重に考える必要が出てきました。

この記事では、会社員が退職時に直面する「一時金・年金・併用」という3つの受け取り方を、税負担の観点から整理します。退職所得控除の計算方法、年金受取時の公的年金等控除のしくみ、そしてiDeCoやDCとの出口戦略の連携まで、2026年5月時点の制度情報をもとに解説します。

「絶対にこちらが得」とは言えないのがこのテーマの難しさです。ご自身の状況(勤続年数・退職金の金額・他の所得・iDeCoの有無など)によって最適解は異なりますので、記事を読んだうえで税理士やFP(ファイナンシャルプランナー)への相談も検討してください。

退職金の受け取り方は3種類——まず全体像を把握する

退職金の受け取り方は、大きく以下の3種類です。

- 一時金受取(退職一時金): 退職時に一括で受け取る

- 年金受取(企業年金): 一定期間にわたって分割で受け取る

- 併用: 一部を一時金、残りを年金で受け取る

どの方法が選べるかは、勤務先の退職給付制度によって異なります。

退職給付制度の主な種類

会社員が受け取る退職給付には、主に次の制度があります。

- 退職一時金制度: 会社の規程に基づき、退職時に一括払いで支給する制度

- 確定給付企業年金(DB): 会社が将来の給付額を約束し、積み立てる年金制度。一時金か年金かを選べるケースが多い

- 確定拠出年金(DC・企業型): 掛金は会社が拠出し、従業員が運用する制度。受け取り方は一時金・年金・併用から選択できる

- iDeCo(個人型確定拠出年金): 自分で掛金を積み立てて運用する私的年金。受け取り方は一時金・年金・併用から選択できる

それぞれに「一時金」「年金」の選択肢があり、課税のしくみが異なります。次のセクションから、それぞれの税の特徴を見ていきます。

一時金受取の税メリットと退職所得控除の計算方法

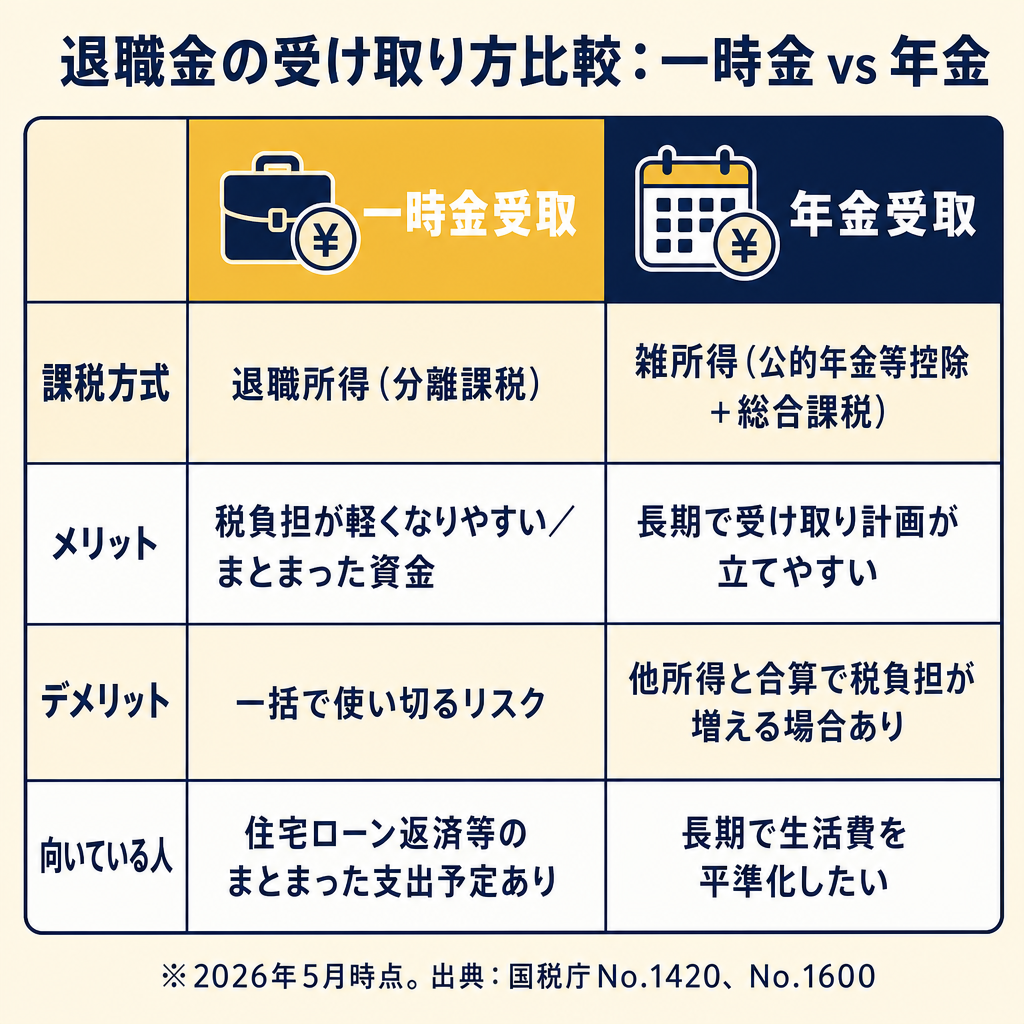

退職金を一時金で受け取る場合、「退職所得」として扱われます。退職所得は他の所得と分けて課税される「分離課税」が適用されるため、給与所得等と合算されない点が大きな特徴です。

退職所得の計算式

退職所得は、次の式で計算されます。

退職所得 = (退職金の収入金額 − 退職所得控除額)× 1/2

「×1/2」がついているため、同額の給与所得と比べると課税対象が半分になります。控除後の金額がゼロ以下であれば、所得税は課税されません。

(出典: 国税庁 No.1420「退職金を受け取ったとき(退職所得)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm)

退職所得控除額の計算式

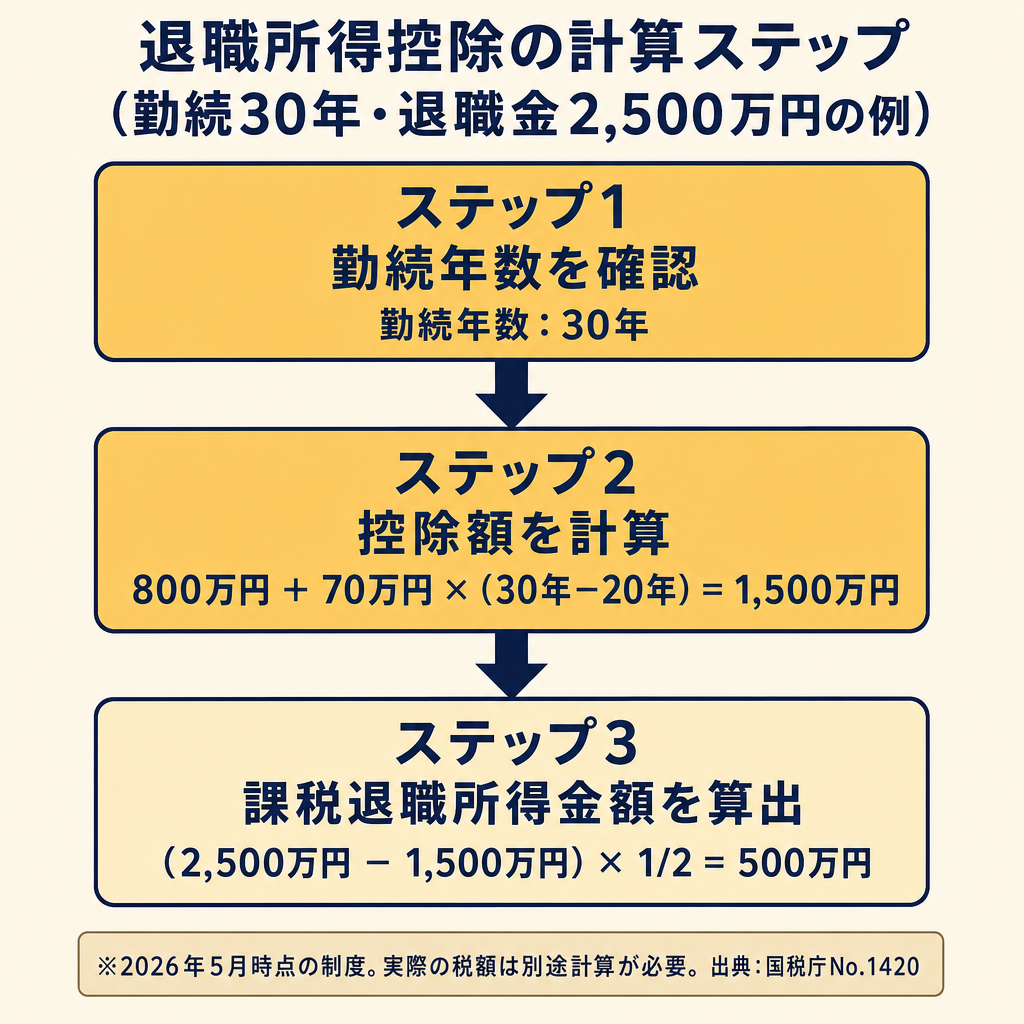

退職所得控除額は勤続年数によって決まります(2026年5月時点)。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 − 20年) |

勤続年数の端数は1年に切り上げます。たとえば、22年3ヶ月の場合は23年として計算します。

計算例:

- 勤続30年の場合: 800万円 + 70万円 × (30 − 20) = 1,500万円

- 勤続25年の場合: 800万円 + 70万円 × (25 − 20) = 1,150万円

- 勤続20年の場合: 40万円 × 20 = 800万円

退職金が退職所得控除額以内に収まれば、所得税と住民税はゼロになります。勤続年数が長い会社員にとって、特に節税効果が大きい受け取り方といえます。

障害者となったことが退職理由の場合

障害が退職理由の場合、退職所得控除額に100万円が加算されます。該当する方は確認してみてください。

年金受取の仕組みと税の特徴(公的年金等控除)

退職金を年金として受け取る場合、「公的年金等に係る雑所得」として扱われます。公的年金(老齢厚生年金・老齢基礎年金)や他の企業年金と合算して課税されるため、受取総額が多い方は注意が必要です。

公的年金等控除のしくみ

年金受取の場合、「公的年金等控除」を差し引いた残りが「雑所得」となり、他の所得と合算して総合課税されます。

控除額は年齢・年金収入額・その他の合計所得によって変わります(令和2年分以降)。

65歳以上・合計所得1,000万円以下の場合の目安:

- 年金収入330万円以下 → 控除額 110万円(最低保証)

- 年金収入330万〜410万円 → 年金収入 × 25% + 27.5万円

- 年金収入410万〜770万円 → 年金収入 × 15% + 68.5万円

(出典: 国税庁 No.1600「公的年金等の課税関係」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)

年金受取の注意点

年金として受け取ると、次の点に注意が必要です。

- 他の所得と合算: 老齢厚生年金・老齢基礎年金と合算されるため、年収が増えると税率も上がる

- 社会保険料に影響する可能性: 雑所得が増えると、後期高齢者医療保険料や介護保険料の計算に影響する場合がある

- 運用益がつく場合も: 金融機関が一定期間運用するため、受け取り総額が増えることもある

ただし、年金形式は「毎月受け取れる安心感」「運用益の可能性」というメリットもあります。

退職後の健康保険は、国民健康保険と任意継続のどちらを選ぶかの判断も必要になります。年金受取の場合、受取総額が増えると健康保険料(後期高齢者医療保険料など)の算定にも影響するため、あわせて確認しておくと安心です。

「一時金か年金か」どう判断する?4つのチェックポイント

一般的には、退職所得控除の範囲に退職金が収まる方は一時金受取が税負担の観点で有利になるケースが多いとされています。ただし、どちらが「得」かは個人の状況によって大きく異なります。

以下の4点を確認してみてください。

チェック1: 退職金の金額と退職所得控除の関係

退職金が退職所得控除額以内に収まるなら、所得税・住民税はかかりません。一時金受取が有利な場合が多いでしょう。

控除額を大幅に超える場合は、超えた部分だけを年金受取に回す「一部一時金+一部年金(併用)」も選択肢になります。

チェック2: 退職後の他の所得(年金・給与など)

年金受取は雑所得として他の所得と合算されます。老齢厚生年金や再就職後の給与が多い場合、企業年金を年金形式で受け取ると税率が上がる可能性があります。

なお、退職後に再雇用や再就職で働きながら老齢厚生年金を受け取る場合は、給与と年金の合計額が基準を超えると年金が一部停止される点にも注意が必要です。在職老齢年金の2026年改正と計算方法で停止額の目安を確認しておくと、退職後の収支設計がより正確になります。

チェック3: iDeCoやDCと同じ年に受け取るか

iDeCoや企業型DCを一時金で受け取る場合、受け取り時期によって退職所得控除の計算に影響します(後述の「10年ルール」参照)。退職金との受け取り順・タイミングの設計が重要です。

チェック4: 相続・資産の流動性

一時金で受け取ると手元に資金が集まるため、投資・相続対策など自由度が高まります。年金受取の場合、在職中に亡くなると受け取りが途中で止まるケースもあるため、制度の詳細を確認しておきましょう。

iDeCo・DC・DBの出口戦略と連携——2026年10年ルールの注意点

iDeCoや企業型DC(確定拠出年金)を一時金で受け取る場合、会社の退職金との「受け取り順」と「タイミング」が重要です。2026年1月1日から施行された改正により、以前より10年ルールへの対応が必要になりました。

2026年改正:「5年ルール」が「10年ルール」に延長

従来は「iDeCoを一時金受取後、5年以上あけて退職金を受け取れば、それぞれに退職所得控除が満額適用される」というルールでした(5年ルール)。

2026年1月1日以降は、この間隔が10年に延長されました(10年ルール)。

具体的には、iDeCoの一時金を受け取った後、10年以内に会社の退職金を受け取ると、退職所得控除額が調整(減額)される可能性があります。

19年ルールは変わらず

「退職金を先に受け取り、後からiDeCoを一時金で受け取る」という順の場合は、従来の「19年ルール」が引き続き適用されます。

退職金受取後19年以内にiDeCoを一時金受取すると、退職所得控除の計算に一定の調整が入ります。こちらは2026年改正の対象外ですが、引き続き注意が必要です。

DBとDCが両方ある場合

確定給付企業年金(DB)と確定拠出年金(DC)が両方ある場合、同じ年に受け取ると控除の計算が複雑になる場合があります。

どちらを先に受け取るか、一時金か年金かという判断は、ご自身の勤続年数・金額・iDeCoの有無を踏まえて、税理士やFPへの相談をおすすめします。

主な参考情報:

- 国税庁「退職金を受け取ったとき(退職所得)」: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

- 厚生労働省「確定拠出年金制度の概要」: https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

まとめ——受け取り方の比較と次のアクション

退職金の受け取り方(一時金・年金・併用)を比較してきました。

一時金受取のポイント:

– 退職所得として分離課税。退職所得控除額(勤続20年超は800万+70万×超過年数)が大きく、控除内なら税負担ゼロ

– 一括で受け取るため手元の自由度が高い

– iDeCoとの受け取り順・タイミングに注意(10年ルール)

年金受取のポイント:

– 公的年金等控除が適用されるが、他の所得(老齢年金・給与)と合算されるため税率が上がることも

– 運用益が期待できる場合もある

– 毎月受け取れる安心感がある

どちらを選ぶかの原則(目安):

– 退職金が控除額内に収まる → 一時金が有利なケースが多い

– 控除額を大幅に超える → 超過分を年金にする「一部一時金+一部年金(併用)」も検討の余地あり

– 他の年金所得が多い → 年金受取が合算増税になるリスクを確認

ただし、「どちらが絶対に得」とは言えません。勤続年数・退職金額・iDeCoやDCの有無・退職後の収入見込みなど、個人の状況によって最適解が異なります。

まずは以下を確認してみましょう:

- 自分の退職所得控除額を勤続年数で計算する

- 勤務先の退職給付制度(DB・DC・iDeCoの有無)を人事部門に確認する

- 必要に応じて税理士・FPに個別相談する

iDeCoの掛金上限引き上げと出口戦略 や 企業型DC×iDeCo併用の最適解 との連携も重要なテーマです。老後資金の全体設計を考える際は、ねんきん定期便で年金見込み額を把握することも有効です(参考: ねんきん定期便・ねんきんネットの読み方ガイド)。さらに、年金をいつから受け取るかによって生涯受取額が変わる点も見落とせません。繰上げ・繰下げの損益分岐と判断のポイントも退職後の収支設計に役立てください。

退職後の資産をどう運用するかも検討が必要な方は、新NISAの積立設定で会社員が最初に決めるべき3つのポイント も参考にしてください。

受け取った退職金を一括投資するか5年かけて分散するかなど、具体的な運用の考え方は退職金を受け取った後の運用の考え方(一括投資 vs 5年分割)で整理しています。

よくある質問

退職金が退職所得控除額以下なら確定申告は不要ですか?

会社が「退職所得の受給に関する申告書」を提出して源泉徴収している場合は、原則として確定申告は不要です。ただし、複数の退職金を同じ年に受け取った場合など、状況によって確定申告が必要になる場合があります。詳細は国税庁の公式サイト(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm)または税務署にご確認ください。

企業年金の年金受取と公的年金は合算されますか?

はい、企業年金(DB・DC)やiDeCoを年金形式で受け取った場合の受取額は、老齢基礎年金・老齢厚生年金と合わせて「公的年金等」として雑所得の計算に含まれます。受取合計額が多くなるほど、課税される雑所得が増える点に注意が必要です。

iDeCoを先に受け取ってから退職金を受け取る場合、何年あけるのが安全ですか?

2026年1月1日以降の改正では、iDeCoの一時金受取後に退職金を受け取る場合、10年以上の間隔が必要です(10年ルール)。10年以内の場合は退職所得控除額が調整されます。具体的な影響額はケースによって異なるため、税理士や加入している年金機関に確認することをおすすめします。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。