広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度に基づいて執筆しています。税制・制度は今後改正される場合があります。

「投資を始めたいけれど、何から手をつければいいかわからない」という会社員の方は多いのではないでしょうか。インデックス投資は、特別な知識がなくても取り組みやすく、会社員のライフスタイルとの相性が良いとされています。本記事では、証券口座の開設から積立設定まで5つのステップに沿って、具体的な手順をお伝えします。新NISA・iDeCoの優先順位や、ファンドの選び方も合わせて解説します。

インデックス投資とは何か

インデックス投資とは、日経平均株価やS&P500などの「指数(インデックス)」に連動するように設計された投資信託を購入する方法です。指数とは、特定の市場や業種の株価の平均的な動きを示す数値のことで、市場全体の値動きをそのまま受け取るイメージです。

株式市場全体の動きに連動する仕組み

インデックスファンドは、指数に含まれる銘柄を機械的に保有します。ファンドマネージャーが銘柄を選別する必要がないため、運用にかかるコストを低く抑えられます。長期的には多くの指数が右肩上がりの傾向を示してきましたが、将来の値動きを保証するものではありません。

アクティブ運用との違いと信託報酬の差

アクティブ運用とは、ファンドマネージャーが独自に銘柄を選んで市場平均を上回る成績を目指す運用方法です。インデックスファンドと比べると運用コストが高い傾向があります。

コストの目安として、信託報酬(ファンドを保有している間にかかる年間手数料)を比較すると違いが明確です。

| 運用方式 | 信託報酬の目安(年率) |

|---|---|

| インデックスファンド | 0.1%前後〜0.5%程度 |

| アクティブファンド | 1.0%〜2.0%程度 |

信託報酬は毎日少しずつ差し引かれるため、長期投資では累積コストの差が大きくなります。

会社員がインデックス投資に向いている理由

忙しい会社員の方にとって、インデックス投資は取り組みやすい投資方法の1つとして挙げられることが多いです。ただし、投資には元本割れのリスクがありますので、ご自身のリスク許容度に応じてご判断ください。

給与の自動積立でドルコスト平均法が機能する

ドルコスト平均法とは、毎月一定額を積み立てることで、価格が高いときには少なく、安いときには多く購入できる仕組みです。毎月決まった日に給与が入る会社員は、この仕組みを自然と活用しやすい立場にあります。感情に左右されず機械的に積立を続けられる点が、長期投資において有効とされています。

長期保有と分散投資で時間を味方にできる

インデックスファンドは世界中の数百〜数千銘柄に分散投資できるものも多くあります。一度購入すれば日々の値動きを見続ける必要が少なく、仕事と両立しやすい特徴があります。長期間にわたって積み立てることで、複利効果(運用益が再投資されて次の利益を生む効果)を活用できる可能性があります。

NISA・iDeCoの優先順位をどう考えるか

会社員が投資を始める際には、税優遇制度である新NISAとiDeCoを活用することが選択肢の1つです。2026年4月時点の制度内容をもとに、それぞれの特徴を整理します。

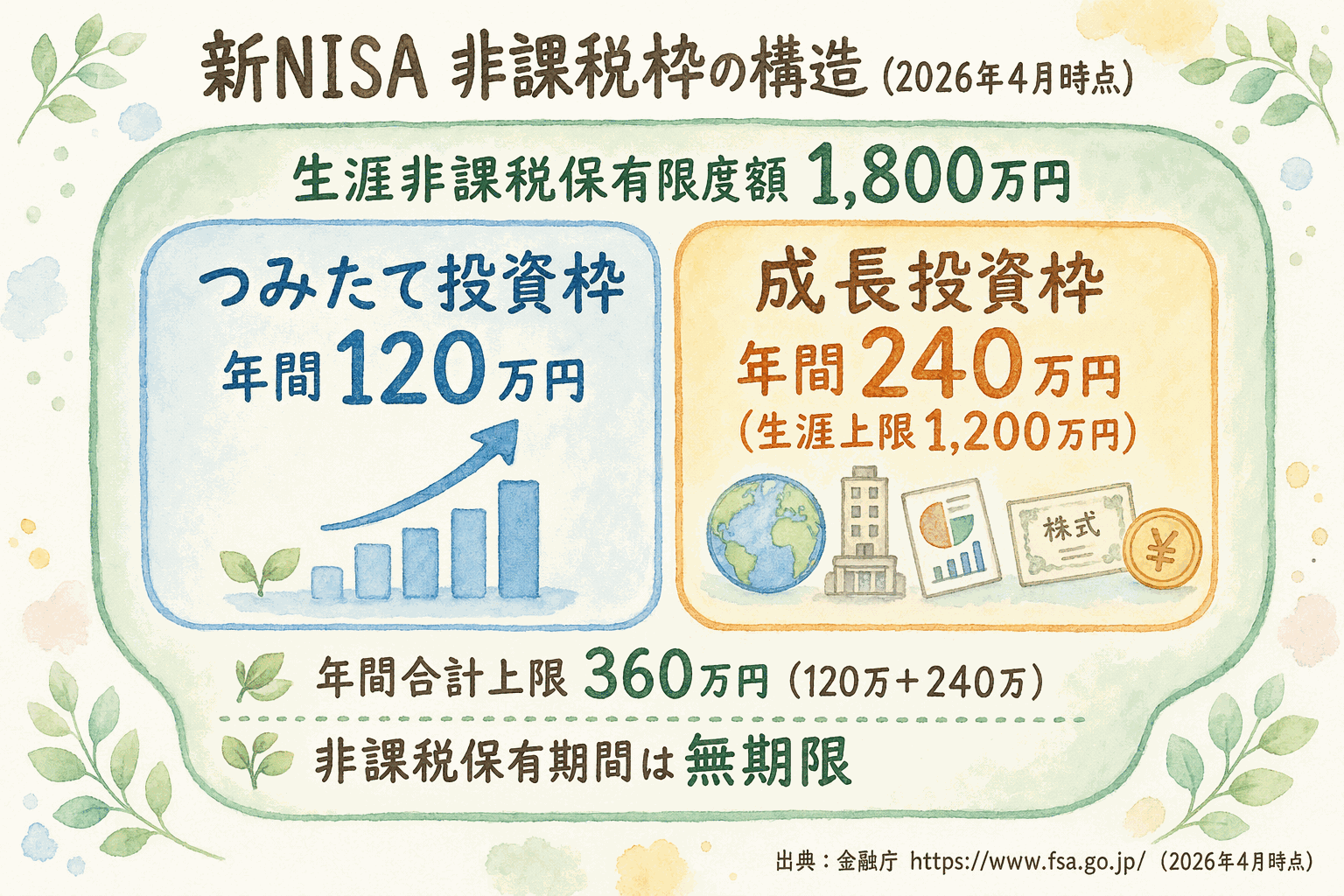

新NISAの非課税枠を先に活用する考え方

新NISAは、投資で得た利益(売却益・配当)が非課税になる制度です(出典: 金融庁 新NISA制度概要)。2026年4月時点の制度概要は次のとおりです。

| 項目 | 内容 |

|---|---|

| つみたて投資枠 年間上限 | 120万円 |

| 成長投資枠 年間上限 | 240万円 |

| 年間合計上限 | 360万円 |

| 生涯非課税保有限度額 | 1,800万円(うち成長投資枠1,200万円) |

| 非課税保有期間 | 無期限 |

| 口座開設資格 | 18歳以上の日本居住者 |

新NISAの大きな利点は、いつでも換金できる柔軟性です。まとまった出費が必要になったとき(住宅購入・教育費など)に対応しやすい点が、iDeCoとの大きな違いです。

iDeCoは会社員の状況で上限額が変わる

iDeCo(イデコ、個人型確定拠出年金)は、自分で掛金を積み立てて運用する私的年金制度です。掛金が全額所得控除の対象となり、節税しながら老後資金を準備できます(出典: iDeCo公式サイト(国民年金基金連合会)、国税庁 No.1135 小規模企業共済等掛金控除)。

2026年4月時点における会社員のiDeCoの拠出限度額は、加入する企業年金の種類によって異なります(出典: 厚生労働省 確定拠出年金)。

| 加入状況 | 月額上限(2026年4月時点) |

|---|---|

| 企業型DCのみに加入 | 月2万円(※月5.5万円から企業型DC掛金を引いた額が上限) |

| 企業型DCに未加入(企業年金なし) | 月2.3万円 |

| 確定給付企業年金(DB)のみに加入 | 月1.2万円 |

| 公務員 | 月1.2万円 |

iDeCoは節税効果が大きい一方で、原則60歳まで引き出せません。新NISAで流動性を確保しつつ、余裕資金でiDeCoを活用するという考え方が一般的に紹介されています。

企業型DCとiDeCoの関係を確認しておく

企業型DC(企業型確定拠出年金)に加入している方は、iDeCoとの併用が可能かどうか勤務先に確認する必要があります。2022年10月の制度改正以降、多くの会社員がiDeCoに加入しやすくなりましたが、勤務先の規約によって条件が異なる場合があります。加入前に人事・総務部門に確認することをおすすめします。

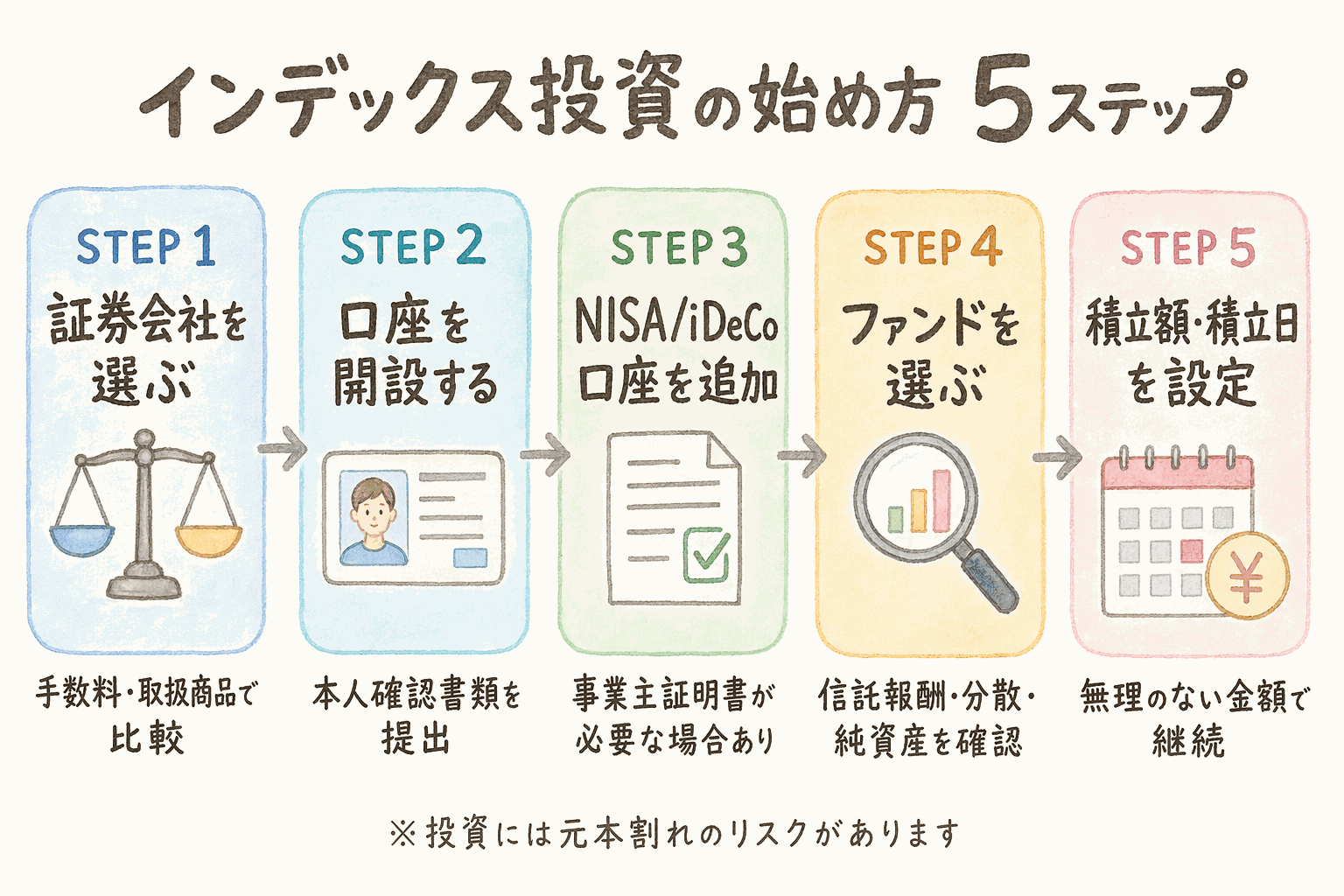

口座開設から積立設定までの5ステップ

ここでは実際に始める手順を5ステップで整理します。

ステップ1〜2: 証券口座を選んで開設する

ステップ1: インターネット証券を比較して選ぶ

インデックス投資を始めるには、まず証券口座の開設が必要です。インターネット証券は店舗型証券と比べて手数料が低い傾向があり、口座開設・維持費が無料のところが多くあります。選ぶ際の確認ポイントを以下に挙げます。

- 取り扱うインデックスファンドの種類が豊富か

- 最低積立金額が少額(100円〜など)から設定できるか

- 新NISA・iDeCoの取扱いに対応しているか

- スマートフォンアプリが使いやすいか

特定の証券会社を推奨するものではありませんが、取扱ファンド数や積立対応の充実度を比較することが、選定の基準の1つになります。

ステップ2: 口座開設を申し込む

証券会社のウェブサイトから申し込み、本人確認書類(マイナンバーカードまたは運転免許証など)を提出します。口座開設には数日〜1週間程度かかる場合があります。

※ この先、アフィリエイトリンクを含みます。

会社員向けの選択肢のひとつとして、マネックス証券は取扱インデックスファンドの本数とクレカ積立の還元率(マネックスカード最大1.1%)のバランスで知られています(2026年5月時点。最新の還元率・条件は公式サイトでご確認ください)。証券会社の選択は、取扱商品・操作画面の使いやすさ・既存のポイント経済圏との相性なども含めて、ご自身のライフプランに合わせてご判断ください。

楽天経済圏をご利用の方には、楽天証券もインデックス投資の始め方として選びやすい証券会社の一つです。楽天カードとのクレカ積立連携(0.5〜1.0%還元)、豊富な取扱投信など、初心者にも使いやすい設計として知られています。最新情報は公式サイトでご確認ください(2026年5月時点)。

ステップ3: NISAまたはiDeCoの口座を追加開設する

証券口座の開設後、新NISA口座はほとんどの証券会社で同時または連動して申し込めます。iDeCo口座は別途申請が必要で、勤務先への書類提出が求められる場合があります。

- 新NISA口座: 証券口座と合わせて申し込みが可能なことが多い

- iDeCo口座: 加入申出書、事業主証明書(会社員の場合)などが必要

ステップ4〜5: ファンドを選んで積立額を設定する

ステップ4: インデックスファンドを選ぶ

ファンドの選び方については次のセクションで詳しく解説します。インデックスファンドの選び方についても参考にしてください。

積立設定のくわしい手順については「新NISAの積立設定で会社員が最初に決めるべき3つのポイント」も参考にしてください。

ステップ5: 積立額と積立日を設定する

積立額は、毎月の生活費・緊急予備資金を確保した上で設定することが大切です。一般的に、生活費の3〜6か月分を手元の普通預金に残しておくことが目安として紹介されています。無理のない範囲で継続できる金額から始めることが、長期投資を続けるための基本です。家計のなかで投資に回せる金額を増やしたい方は、固定費の見直しから着手する方法も参考になります。

インデックスファンドの選び方3つのポイント

インデックスファンドは数多く存在します。選ぶ際に確認したい主要なポイントを3つ紹介します。

ポイント1: 信託報酬の水準を確認する

信託報酬は、ファンドを保有している間に毎年かかる手数料です。同じ指数に連動するファンドであれば、信託報酬が低いほど手元に残る利益が増えます。新NISAのつみたて投資枠で購入できる商品は、金融庁が定める信託報酬の基準を満たしたものに限られており、コストの透明性が確保されています(出典: 金融庁 つみたて投資枠対象商品)。信託報酬の目安として、国内外の株式に投資するインデックスファンドでは年率0.1〜0.2%程度のものが存在します。

ポイント2: 投資対象の分散度合いを確認する

どの地域・資産に投資するかによってリスクの性質が異なります。代表的な投資対象の例を挙げます。

- 国内株式: 日本の株式市場に連動。為替リスクなし

- 先進国株式(全世界含む): 米国・欧州・日本など広く分散。長期分散の観点から多くの投資家に利用されています

- 新興国株式: 成長性が期待される一方、値動きの振れ幅が大きい傾向

- 債券: 株式よりも値動きが穏やかな傾向。株式と組み合わせるケースもある

どの組み合わせが適切かは、投資目的・運用期間・リスク許容度によって異なります。ご自身の状況に応じて検討してください。なお、先進国株式や全世界株式など外貨建てファンドには為替変動の影響があります。為替ヘッジを付けるかどうかの判断軸については為替ヘッジあり vs なし|長期積立で選ぶ判断軸で整理しています。

ポイント3: 純資産残高と運用年数を確認する

純資産残高が極端に小さいファンドは、運用が途中で終了(繰上償還)するリスクがあります。目安として数十億円以上の純資産残高があり、設定から数年以上運用が継続されているファンドは、一定の安定性があると言われています。ただし過去の実績は将来を保証するものではありません。

よくある疑問Q&A

Q. 月1,000円でも始める意味はありますか?

A. 少額でも積立習慣を身につける効果があります。証券口座や口座管理の仕組みに慣れることができ、将来的に積立額を増やす土台になります。ただし、手数料と比較して積立額が小さすぎないよう確認することも大切です。

Q. 途中で積立をやめたらどうなりますか?

A. 新NISA口座の投資信託は、積立をいったん停止しても保有は継続できます。解約(売却)するかどうかは自分で判断できます。iDeCoは掛金の拠出を「停止」する手続きが必要ですが、既存の資産はそのまま運用が続きます。

Q. iDeCoは60歳まで引き出せないのが不安です

A. iDeCoの資産は原則60歳まで引き出せない仕組みです(一定の条件を満たした場合を除く)。この点が新NISAとの大きな違いです。老後資金として切り分けて考えるのが一般的な使い方です。教育費や住宅購入費など途中で使う可能性がある資金は、新NISAや普通預金で準備する方法と組み合わせることが選択肢の1つです。

Q. 投資していることは会社に知られますか?

A. 証券口座での投資は、一般的には勤務先に知られません。ただし、iDeCoを始める際には「事業主証明書」の発行を会社に依頼する必要があるため、加入していること自体は人事・総務部門に伝わります。iDeCoの加入は本人の権利であり、会社が拒否することはできません(事業主証明書の発行は会社の義務です)。

まとめ

会社員がインデックス投資を始める5ステップをまとめます。

- インターネット証券を比較して口座を開設する

- 本人確認書類を提出して開設手続きを完了する

- 新NISAまたはiDeCoの口座を追加で申請する

- 信託報酬・投資対象・純資産残高を確認してファンドを選ぶ

- 無理のない積立額・積立日を設定してスタートする

新NISAは換金の柔軟性が高く、まず活用しやすい制度です。iDeCoは節税効果が大きい一方で60歳まで原則引き出せないため、老後資金として位置づけるのが一般的な考え方です。どちらの制度も2026年4月時点の内容であり、今後改正される可能性があります。

投資には元本割れのリスクがあります。ご自身のリスク許容度・家計状況・ライフプランに応じて判断することが大切です。具体的な金額設定や税務の取り扱いについては、ファイナンシャルプランナーや税理士などの専門家にご相談ください。

相場が下落したときの心構えと対処は 株価暴落との付き合い方【2026年版】 で解説しています。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。