退職が決まったとき、健康保険の切り替えで迷う方は少なくありません。任意継続と国民健康保険のどちらが安いかは、前年収入・家族構成・退職タイミングによって変わります。本記事では2026年6月時点の情報をもとに、3ステップで自分に有利な選択肢を見つける方法を解説します。手続き期限は退職翌日から最短14〜20日です。判断の手順を先にお伝えします。

退職後の健康保険、選択肢は4つある

退職後は会社の健康保険(社会保険)から自動的に外れます。そのまま放置すると無保険になるため、速やかに次の保険を選ぶ必要があります。

4つの選択肢を整理する

退職後に加入できる健康保険は、大きく次の4つです。

- 家族の健康保険の被扶養者になる(保険料ゼロ)

- 任意継続被保険者制度を使う(元の保険を最長2年継続)

- 国民健康保険に加入する(市区町村が運営する公的保険)

- 特定健康保険組合の特例退職被保険者制度を使う(一部の大企業OBのみ対象)

④は対象者が限られるため、多くの方には①〜③が現実的な選択肢です。

まず「扶養に入れるか」を確認する理由

4つの選択肢のうち、①の被扶養者は保険料がかかりません。配偶者や親など家族の健康保険に入れる場合は、最も負担が軽い選択肢です。ただし収入要件があり、全員が利用できるわけではありません。扶養に入れない場合に限り、②任意継続と③国民健康保険の比較に進みます。

扶養の収入要件については失業給付と扶養の関係をまとめた記事で詳しく解説しています。

任意継続の保険料の仕組みと特徴

任意継続被保険者制度(任意継続)とは、退職前に加入していた健康保険(協会けんぽまたは健保組合)に、退職後も最長2年間継続加入できる制度です。

保険料の計算式と2年間固定の意味

任意継続の保険料は次の式で計算します。

保険料 = 標準報酬月額 × 保険料率

標準報酬月額とは、月々の給与を一定の等級に当てはめた金額のことです。在職中は会社と折半していた保険料を、退職後は全額自己負担します。そのため、在職中の約2倍の保険料になります。

なお、標準報酬月額には上限があります。2026年度(令和8年度)の協会けんぽでは32万円が上限です(出典: 全国健康保険協会 令和8年度任意継続被保険者の標準報酬月額の上限)。退職時の月給が32万円を超えていても、保険料は32万円をベースに計算します。

2026年度(令和8年度)東京都の協会けんぽ保険料率は9.85%です(出典: 全国健康保険協会 令和8年度保険料率)。これは2026年3月分(4月納付分)から適用されています。

試算例(東京都・40歳未満・協会けんぽ・月給30万円の場合):

| 項目 | 金額 |

|---|---|

| 標準報酬月額 | 300,000円 |

| 保険料率(東京都) | 9.85% |

| 月額保険料 | 29,550円 |

| 年間保険料 | 354,600円 |

※ 介護保険料(40〜64歳は別途1.62%)が加算されます。あくまで目安であり、健保組合加入者は保険料率が異なります。

保険料は原則として2年間変わりません。ただし40歳到達・65歳到達による介護保険料の変動、都道府県別保険料率の改定などにより一部変わる場合があります。

2022年改正「任意継続中の任意脱退」とは

2022年(令和4年)1月の健康保険法改正により、任意継続の加入者は自分の意志でいつでも脱退できるようになりました(出典: 全国健康保険協会 健康保険法改正のお知らせ)。

改正前は、任意継続から抜けるためには就職や死亡など、決まった事由が必要でした。改正後は「任意脱退の申出」をすれば、希望する月の前月末日までに申し出ることで翌月1日から資格を失います。これにより「退職1年目は任意継続、2年目に国保が安くなったら乗り換える」という戦略が現実的になりました。

任意継続のメリット・デメリット早見表

| 内容 | |

|---|---|

| メリット | 家族を被扶養者として無料で追加できる |

| 在職中と同じ保険証・付加給付(一部健保組合)が使える | |

| 保険料が2年間固定で見通しを立てやすい | |

| デメリット | 会社折半がなくなり保険料が約2倍になる |

| 収入が下がる(または無収入になる)と割高になりやすい | |

| 納付期限を1日でも過ぎると資格喪失(期限厳守) |

国民健康保険の保険料の仕組みと特徴

国民健康保険(国保)は、市区町村が運営する医療保険です。会社の健康保険や後期高齢者医療制度に加入していない人が対象となります。

保険料の計算方式と自治体差

国保の保険料は、主に次の要素で構成されます。

- 所得割: 前年の所得金額 × 保険料率

- 均等割: 被保険者1人あたりの定額

- 平等割: 世帯単位の定額(設定していない自治体もある)

保険料率・均等割額は自治体によって異なります。同じ収入・家族構成でも、居住地によって保険料が変わる点に注意が必要です。

試算例: 横浜市・2026年度(令和8年度)の場合

横浜市の2026年度保険料率(医療分のみ)は所得割8.33%、均等割40,870円/人です(出典: 横浜市 令和8年度保険料の料率等について)。

| 項目 | 単身(扶養なし) | 2人世帯(配偶者あり) |

|---|---|---|

| 前年給与収入 | 500万円 | 500万円 |

| 基準所得(給与所得控除後の目安) | 約346万円 | 約346万円 |

| 所得割(8.33%) | 約288,238円 | 約288,238円 |

| 均等割(40,870円×人数) | 40,870円 | 81,740円 |

| 医療分合計(目安) | 約329,108円 | 約369,978円 |

※ 後期高齢者支援金分(所得割2.62%・均等割13,380円/人)、介護分(40〜64歳のみ: 所得割2.84%・均等割16,200円/人)、子ども・子育て支援金分が別途かかります。ここでは医療分のみの概算です。あくまで目安であり、実際の保険料は自治体の窓口または試算ツールでご確認ください。

退職翌年に国保が高くなる「前年所得課税タイムラグ」

国保の保険料は前年(1月〜12月)の所得をもとに計算されます。退職後に収入がゼロになっても、翌年の保険料には在職中の高い所得が反映されます。これを「前年所得課税タイムラグ」と呼びます。

- 退職年: 在職中の所得が発生

- 退職翌年(6月〜翌3月): 前年の在職時所得をもとに保険料が計算される

- 退職翌々年(6月〜): 退職後の低い所得(または所得ゼロ)が反映されて保険料が大幅に下がる

早期退職や長期失業の場合、1年目の国保保険料が思いのほか高くなるケースがあります。

退職翌年の住民税も同じ「前年所得課税」の仕組みです。住民税の仕組みと退職後の支払い方もあわせてご覧ください。

会社都合退職(非自発的失業)の軽減措置

倒産・解雇・雇い止めなど、会社都合で退職した方(雇用保険の特定受給資格者・特定理由離職者)は、国保保険料の軽減を受けられます。

内容: 前年の給与所得を100分の30とみなして保険料を計算する(出典: 厚生労働省 非自発的失業者の国保軽減措置)

この軽減は2010年(平成22年)4月から実施されています。給与所得が実際の30%として計算されるため、保険料が大幅に下がる効果があります。

軽減対象期間: 離職日の翌日の属する月から翌年度末まで

注意点: 給与収入以外の所得(不動産所得・事業所得など)は軽減の対象外です。また、対象となるには雇用保険の離職票に特定受給資格者または特定理由離職者に該当する離職理由コードが記載されている必要があります。国保加入手続きの際に離職票を持参して窓口に伝えてください。

家族の扶養に入る条件と注意点

退職後すぐに配偶者や家族(親など)の勤務先健保の扶養に入れれば、保険料の負担はゼロです。ただし条件を満たす必要があります。

収入要件(130万円・180万円)

被扶養者(扶養してもらう側)の収入要件は次のとおりです(出典: 日本年金機構 被扶養者手続き)。

- 一般の場合: 年間収入130万円未満

- 60歳以上または障害者の場合: 年間収入180万円未満

ここで言う「収入」は、給与・賞与だけでなく、失業給付(基本手当)なども含まれます。健保組合によっては独自の基準を設けている場合もあるため、扶養を受ける側の健保組合への確認をお勧めします。

退職後すぐに扶養に入れる条件

退職後の収入見込みが年130万円未満であれば、退職日翌日から被扶養者になれる可能性があります。ただし、雇用保険の失業給付(基本手当)を受給中は注意が必要です。

失業給付の日額が3,612円以上の場合、多くの健保で扶養から外れる扱いになります(130万円 ÷ 360日 ≒ 3,611円)。日額3,612円以上の受給中は任意継続か国保に加入し、受給終了後に改めて扶養の手続きをとるのが一般的な流れです(出典: 日本年金機構 被扶養者手続き)。

失業給付と扶養の関係は失業保険(基本手当)の受給と扶養の切り替えタイミングでさらに詳しく解説しています。

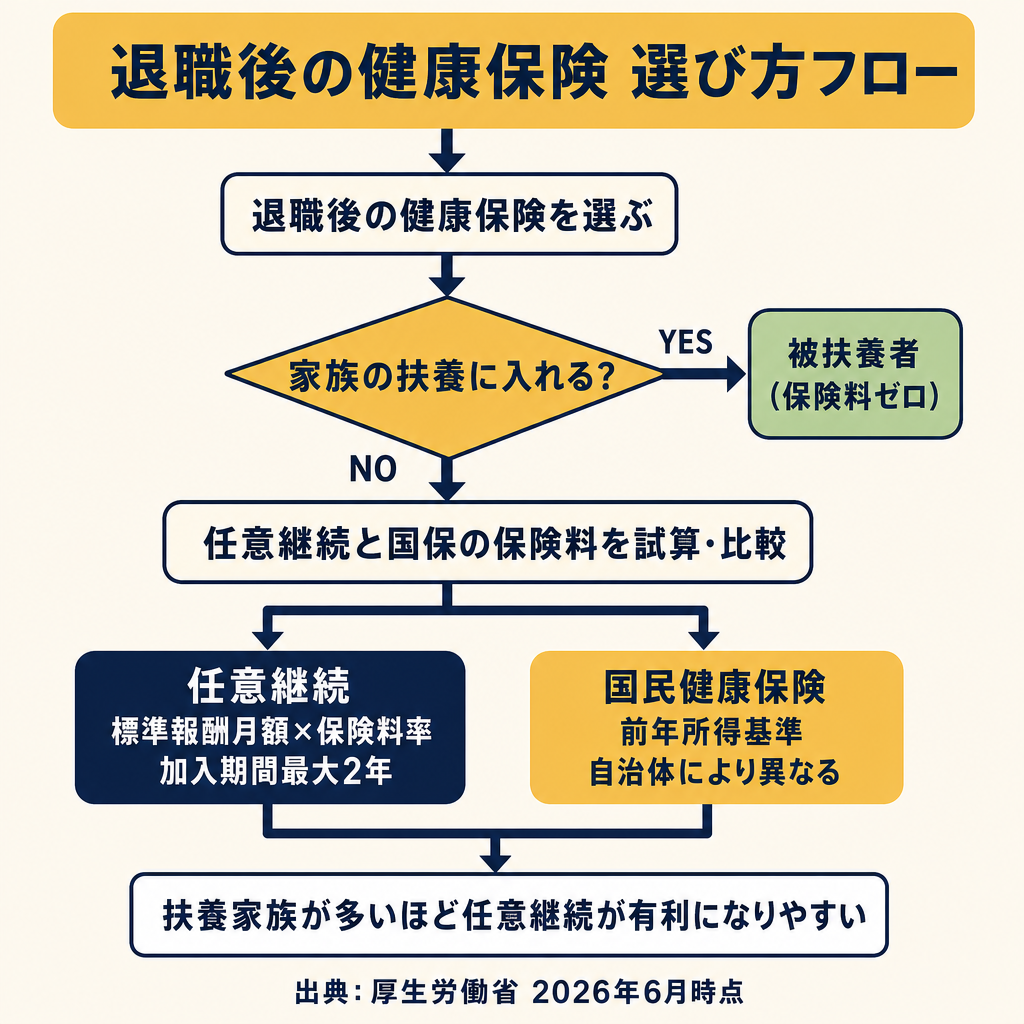

どちらが得かを判断する3ステップ

ステップ1 — 家族の扶養に入れるかを確認する

まず「配偶者や親の健保の扶養に入れるか」を確認してください。収入要件を満たし、失業給付を受給しない(または日額3,611円以下)なら、扶養が最もコストが低い選択です。扶養に入れない場合は、ステップ2に進みます。

ステップ2 — 任意継続の保険料を試算する

退職時に加入していた健保(協会けんぽまたは健保組合)に問い合わせるか、協会けんぽの場合は次の式で概算できます。

月額保険料 = 退職時の標準報酬月額(上限32万円)× 保険料率

東京都(協会けんぽ)の場合、40歳未満なら9.85%を掛けます。この金額が月々の支払い額です。

健保組合の場合は保険料率が協会けんぽと異なります。加入していた健保組合に直接問い合わせてください。

ステップ3 — 国保の保険料を試算して比較する

住んでいる市区町村の窓口またはホームページの試算ツールで国保の保険料を算出します。試算に必要な情報は「前年の給与所得」と「家族の人数」です。

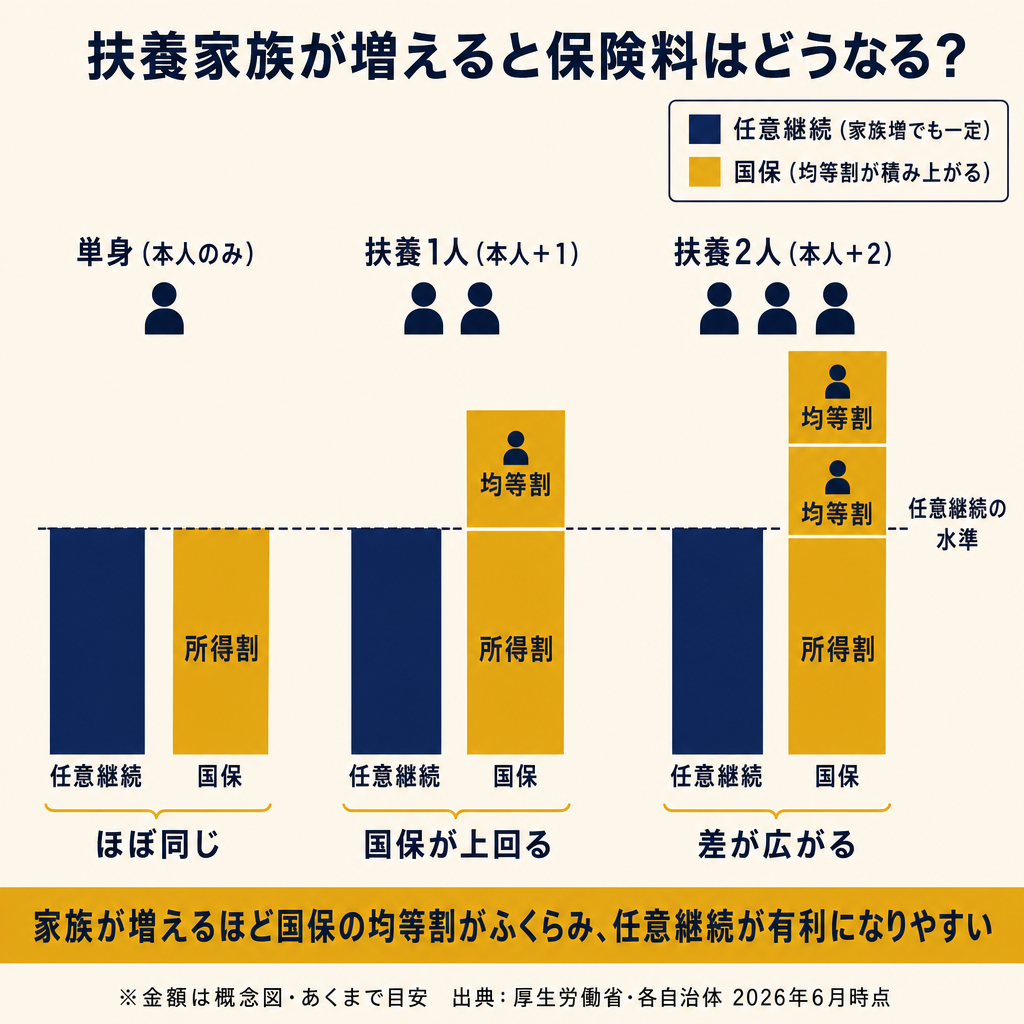

比較のポイント: 扶養家族が多いほど任意継続が有利になりやすい

国保には「被扶養者」という概念がありません。家族が増えるほど均等割が人数分かかります。一方、任意継続は扶養家族を無料で追加できます。3人家族・4人家族になるほど、任意継続の保険料と国保の差が開きやすい構造です。

扶養家族あり・なし別の有利不利の目安(概念整理):

| ケース | 傾向 |

|---|---|

| 単身・扶養なし | 前年収入と比較次第。収入が低ければ国保が安くなるケースも |

| 扶養1人あり | 任意継続有利になりやすい(均等割×2人分が国保にかかるため) |

| 扶養2人以上あり | 任意継続がより有利になりやすい |

| 会社都合退職・単身 | 国保の軽減措置で国保が有利になるケース多い |

※ これはあくまで目安です。実際の保険料は前年所得・自治体・健保組合によって大きく異なります。必ず実額を試算してから判断してください。

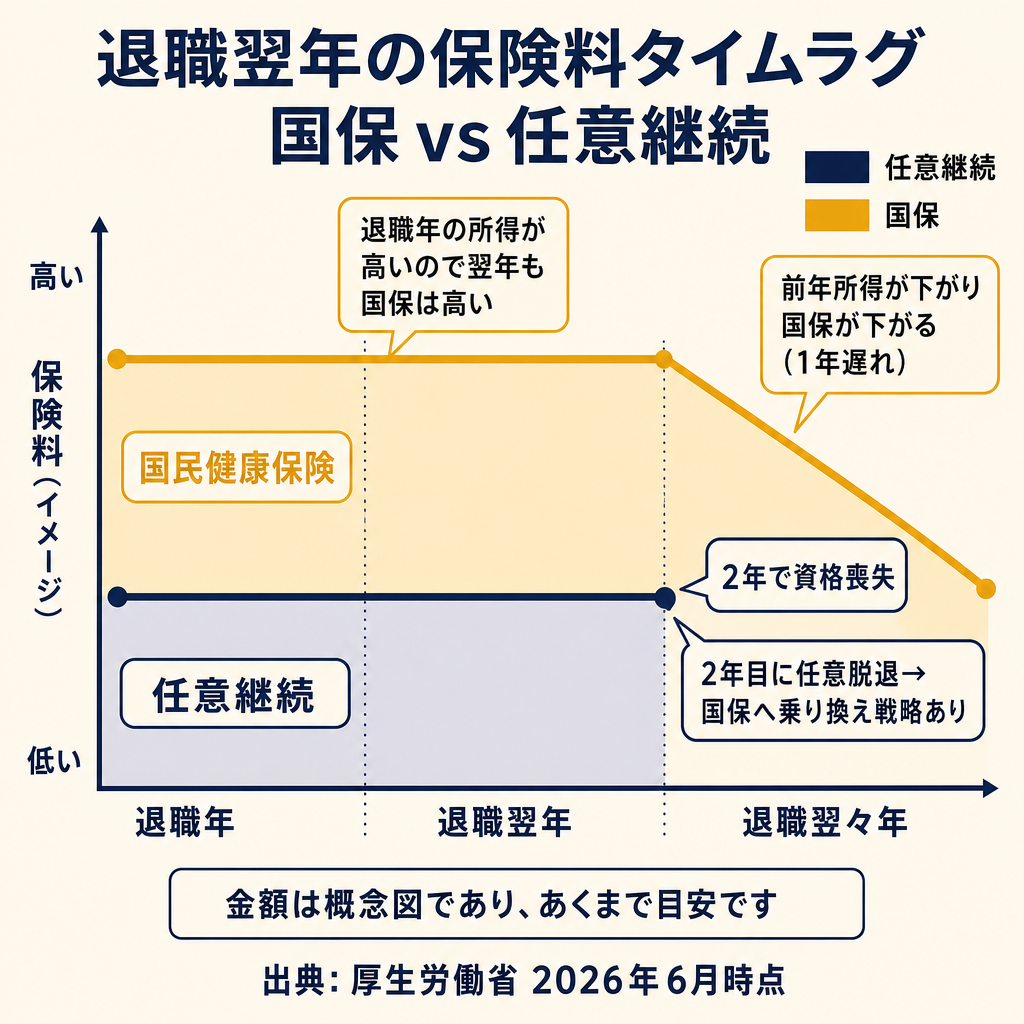

退職翌年の「前年所得課税タイムラグ」に備える

退職から2年間の保険料の動き(時系列)

退職後の国保と任意継続の保険料の動きを時系列で整理すると、次のようになります。

退職年(例: 2026年6月退職): – 国保: 2025年の在職時所得をもとに計算 → 高い – 任意継続: 退職時の標準報酬月額で計算 → 固定

退職翌年(2027年6月〜): – 国保: 2026年の所得をもとに計算。退職後の低収入・無収入が一部反映される → 下がり始める – 任意継続: 原則として保険料は変わらず固定

退職翌々年(2028年6月〜): – 国保: 退職後の低収入・無収入が完全に反映される → 大幅に下がる可能性 – 任意継続: 最大加入期間2年を超えると自動的に資格喪失

退職1年目は任意継続と国保の保険料が近い、または任意継続が低い場合が多くあります。2年目以降は国保が下がってくるため、2022年改正の「任意脱退」を活用して乗り換えるタイミングが生まれます。

タイムラグを踏まえた「乗り換え」の考え方

2022年1月の改正で、任意継続から国保への任意脱退が可能になりました。これを活用すると、次のような戦略が考えられます。

「退職1年目は任意継続、2年目に国保が下がったら切り替える」

ただし、逆方向(国保 → 任意継続)への変更はできません。一度国保に加入してしまうと、任意継続には戻れません。初手の選択が重要です。

なお、任意継続から脱退する際は脱退希望月の前月末日までに申し出る必要があります。月末の駆け込み申請に注意してください。

高額療養費の限度額認定についても、健康保険の種類で手続きが変わります。詳しくは限度額適用認定証とマイナンバーカード対応の手続きをご参照ください。

また、退職翌年に発生する住民税の負担も無視できません。退職後の住民税の支払い方と節税のポイントも参考にしてください。

任意継続の手続き — 20日以内の期限を厳守

申請先・必要書類・期限

任意継続の申請は、退職後に「健康保険任意継続被保険者資格取得申出書」を以下に提出します(出典: 全国健康保険協会 任意継続 給付と手続き)。

- 申請先: 退職前に加入していた健保の保険者(協会けんぽの場合は各都道府県支部。健保組合の場合は各健保組合)

- 期限: 退職翌日から20日以内(20日目が土日・祝日の場合は翌営業日)

- 書類の到着基準: 郵送の場合も20日以内に保険者へ到着している必要があります

この20日の期限は法定のものです。1日でも過ぎると加入できなくなります。

必要書類の詳細は協会けんぽ各支部にお問い合わせください。健保組合の場合は、各健保組合の規定によります。

任意継続から国保への切り替えタイミング

2022年改正後は、「任意継続被保険者資格喪失申出書」を提出することで任意の月から脱退できます。脱退を希望する月の前月末日までに保険者へ申し出が必要です。

例えば2027年4月から国保に切り替えたい場合、2027年3月31日(または前月末日)までに申し出る必要があります。月の途中での切り替えは原則できないため、月初めからの切り替えとなります。

国民健康保険の手続き — 退職翌日から14日以内

申請先・必要書類

国民健康保険の加入手続きは、住民票のある市区町村の窓口で行います。国民健康保険法施行規則により、資格取得日(退職翌日)から14日以内に届け出ることが定められています。

- 申請先: 住民票のある市区町村役場の国保担当窓口(一部自治体はオンライン対応)

- 必要書類: 資格喪失証明書(退職証明書)、または雇用保険被保険者離職票、マイナンバーカードまたは身分証明書など(自治体によって異なります)

- 会社都合退職の方: 離職票も持参し、軽減措置の手続きを同時に行うと効率的です

14日を過ぎても加入自体は可能ですが、保険証が手元に届くまでの間は医療費が一時的に全額自己負担になるリスクがあります。速やかに手続きをとることをお勧めします。

転職先が決まっている場合は、入社日から新たな健保に加入するため、退職日から入社日の前日まで任意継続または国保でつなぐことになります。空白期間の長さに応じて試算し、有利な方を選んでください。

なお、退職後は国民年金への切り替え手続きも同時に必要です。詳しくはねんきん定期便の見方と退職後の年金手続きをご参照ください。

50代で退職を検討している方は、退職金の運用と50代の資産活用や退職金の受け取り方と税の比較もあわせてご覧ください。

よくある質問(FAQ)

Q1. 任意継続と国民健康保険、どちらが安いか計算する方法は?

任意継続の保険料は「退職時の標準報酬月額(上限32万円)× 保険料率」で計算できます。協会けんぽの場合は都道府県別の保険料率表を協会けんぽ公式サイトで確認してください。国保の保険料は、住んでいる市区町村のホームページにある試算ツール、または窓口での試算サービスを利用するのが最も正確です。両方の金額を出してから比較することをお勧めします。

Q2. 任意継続は途中で国民健康保険に切り替えられますか?

はい、可能です。2022年1月の健康保険法改正により、任意継続被保険者は自分の意思でいつでも脱退できるようになりました。脱退希望月の前月末日までに「任意継続被保険者資格喪失申出書」を保険者(協会けんぽ各支部または健保組合)に提出してください。翌月1日から資格が失われ、国保に切り替えられます。なお、国保から任意継続への逆方向の変更はできません。

Q3. 会社都合で退職した場合、国民健康保険は安くなりますか?

はい、軽減されます。倒産・解雇・雇い止めなどで離職した「特定受給資格者」や「特定理由離職者」は、前年の給与所得を100分の30とみなして国保保険料を計算する軽減措置を受けられます(2010年4月から実施)。対象か否かは雇用保険の離職区分コードで判定されます。国保加入手続きの際に離職票を持参し、「非自発的失業者の軽減措置」の申請を忘れずに行ってください。

Q4. 退職後に家族の扶養に入るには何を確認すればよいですか?

以下の3点を確認してください。(1)収入要件: 自分の年収見込みが130万円未満(60歳以上・障害者は180万円未満)であること。(2)失業給付の有無: 雇用保険の基本手当を受給する場合、日額が3,612円以上だと多くの健保で扶養に入れません。(3)手続き先: 扶養してもらう家族の勤務先が加入している健保(協会けんぽまたは健保組合)に申請します。健保組合によって独自の基準がある場合もあるため、事前に確認してください。

まとめ

退職後の健康保険選びは、次の3ステップで判断できます。

- 家族の扶養に入れるか確認する(収入要件・失業給付の日額を確認)

- 任意継続の保険料を試算する(退職時の標準報酬月額 × 保険料率)

- 国保の保険料を市区町村の試算ツールで確認して比較する

扶養家族が多いほど任意継続が有利になりやすく、会社都合退職かつ単身の場合は軽減措置を活用した国保が有利になるケースも多くあります。

判断に迷う場合は、市区町村の国保担当窓口や協会けんぽ支部に試算を依頼する方法があります。いずれも無料で相談に対応しています。ファイナンシャルプランナーや社会保険労務士への相談も選択肢のひとつです。

手続き期限を再確認しておきましょう。

- 任意継続: 退職翌日から20日以内(法定・1日でも過ぎると加入不可)

- 国民健康保険: 退職翌日から14日以内(過ぎても加入可能だが保険証未着のリスクあり)

退職後の年金切り替え(国民年金への変更)も同時に必要です。退職後の国民年金切り替え手続きの流れもあわせてご確認ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。