広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度・手数料に基づいて執筆しています。制度や手数料は変更される場合があります。

「新NISAで米国ETFを直接買った方がコストが安いのでは?」と思ったことはありませんか。

経費率だけ見ると、VTI(バンガード・トータル・ストック・マーケットETF)は年0.03%。一方、国内投資信託の代表格であるeMAXIS Slim全米株式は年0.0574%前後です。差は小さくなってきましたが、それでも違いはあります。

ただし、コストはそれだけではありません。為替手数料・分配金課税・外国税額控除の手間、証券会社ごとの取引コストまで合わせて考えると、どちらが「会社員にとってトータルで得か」は一概には言えません。

この記事では、米国ETF直接投資と投資信託を4つの軸で比較し、会社員が選ぶ際の判断軸を整理します。

投資には元本割れのリスクがあります。ご自身のリスク許容度・投資方針に応じてご判断ください。

米国ETFと投資信託、本質的な違いは何か

まず基本を整理しましょう。

米国ETF(Exchange Traded Fund)は、米国の取引所(NYSE Arkaなど)に上場する上場投資信託です。VTI・VOO・VYMといった銘柄が代表的で、証券会社を通じてリアルタイムに売買できます。売買は米ドル建てが原則で、分配金も米ドルで受け取ります。

国内投資信託(インデックスファンド)は、証券会社・銀行・郵便局などで買える非上場の投資信託です。eMAXIS Slim米国株式(S&P500)や楽天・全米株式インデックス・ファンドなどが代表的で、取引価格は1日1回の基準価額で決まります。円建てで購入でき、100円からの積立が可能です。

主な違いを表で確認

| 項目 | 米国ETF(直接投資) | 国内投資信託 |

|---|---|---|

| 取引価格 | リアルタイム(市場価格) | 1日1回(基準価額) |

| 購入通貨 | 米ドル(円貨決済も可) | 円 |

| 最低購入額 | 1株単位(数千円〜) | 100円〜 |

| クレカ積立 | 不可 | 可(SBI・楽天・マネックス等) |

| 自動積立 | 証券会社により対応 | 全社対応 |

| 分配金 | 毎回課税(再投資不可) | ファンド内再投資が主流 |

この表だけでも、会社員の「手間のかけたくなさ」が選択を左右することがわかります。

為替手数料はどれくらい違う?円貨決済 vs ドル転の実例

米国ETFを日本円で買う場合、必ず為替手数料(スプレッド)が発生します。これが見落とされがちなコストです。

円貨決済の場合

証券会社が自動的に円をドルに換えてくれる「円貨決済」では、1ドルあたり約25銭(0.25円)の為替手数料がかかるのが一般的です(2026年4月時点・楽天証券の例)。

たとえば1回の購入でドルに換える額が10万円分の場合、為替手数料は約250円。年間12回積立なら約3,000円のコストになります。

ドル転(外貨決済)の場合

証券口座に連携した銀行で先にドルへ両替してから購入する「外貨決済」なら、為替コストを大幅に抑えられます。

- SBI証券 + 住信SBIネット銀行のリアルタイム為替取引: 米ドルの為替手数料は無料(0銭)(出典: SBI証券「ゼロ革命」、2023年11月30日改定)

- マネックス証券: 米国株買付時の為替手数料0銭(2026年時点のキャンペーン継続中。次回見直し時期に注意)(出典: マネックス証券)

- 楽天証券: リアルタイム為替取引で0銭(出典: 楽天証券 為替手数料、2023年11月改定)

実際には主要3社ともリアルタイム為替取引で0銭対応が進んでいます。ただし、各社の手数料は随時見直されます。最新情報は各証券会社の公式サイトでご確認ください。

投資信託との比較

国内投資信託は円建てで購入するため、為替手数料はかかりません。ただし、信託報酬の中に間接的な為替コストが含まれる場合があります。

分配金課税と外国税額控除 — 二重課税を回避するには確定申告が必要

これが米国ETF直接投資の最大の「手間」ポイントです。

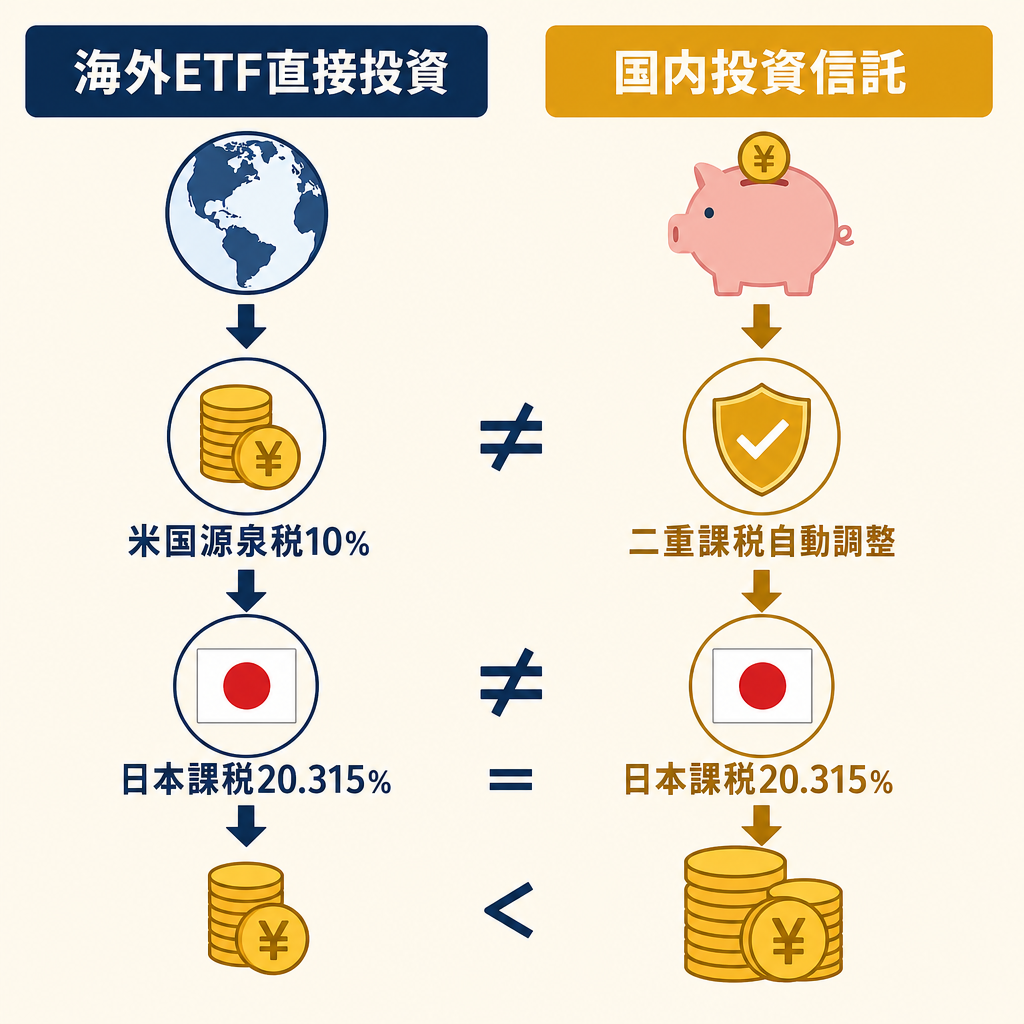

海外ETFは二重課税になる

米国籍のETF(VTI・VOO・VYMなど)から受け取る分配金は、米国で10%の源泉徴収(日米租税条約による軽減税率)が差し引かれたうえで、日本でもさらに20.315%が課税されます。これが「二重課税」です。

たとえば分配金100ドルが出た場合:

- 米国で10ドル源泉徴収 → 手取り90ドル

- 日本で90ドルの20.315% ≒ 18.28ドル源泉徴収 → 手取り約71.72ドル

実質的な税率は約28.3%になります。

外国税額控除で取り戻せる

確定申告で外国税額控除を申請すると、米国で徴収された10%分の税額(一定の控除限度額の範囲内)を日本の税金から差し引けます。

ただし、NISA口座(成長投資枠)内で米国ETFを保有している場合は注意が必要です。NISA口座では日本側の税金が非課税になりますが、米国側の10%源泉徴収は免除されません。外国税額控除はNISA口座の非課税と組み合わせて使えない仕組みのため、NISA内の分配金は実質10%課税が残ります。

投資信託の場合は自動調整される

国内インデックスファンドの多くは「投資信託等の二重課税調整制度」(2020年1月施行)が適用されており、ファンド内で外国税額控除相当分が自動調整されます。個人が確定申告をする必要はありません(出典: 日本証券業協会 二重課税調整制度)。

この「確定申告の手間」は、会社員にとって無視できない差です。会社員は年末調整で税務処理が完結するケースが多いですが、外国税額控除の申請には確定申告が必要になります。

配当所得の課税方式の選択

申告分離課税・総合課税・確定申告不要の3つから選択できます。詳細は 国税庁 No.1330 配当金を受け取ったとき(配当所得)、No.1331 上場株式等の配当等に係る申告分離課税制度 をご確認ください。

信託報酬・経費率を比べてみると

経費率(保有コスト)は長期投資で積み重なる重要なコストです。

主要銘柄の経費率比較(2026年4月時点)

| 商品 | 種別 | 経費率(年率) | 備考 |

|---|---|---|---|

| VTI(バンガード・トータル・ストック・マーケットETF) | 米国ETF | 約0.03% | 米国市場全体(約3,700銘柄) |

| VOO(バンガードS&P500ETF) | 米国ETF | 約0.03% | S&P500連動 |

| VYM(バンガード・米国高配当株式ETF) | 米国ETF | 約0.06% | 高配当株 |

| eMAXIS Slim全米株式(オール・カントリー・除く日本ではなくVTI連動型) | 国内投信 | 約0.0574%以下 | 2025年1月以降の最新料率 |

| eMAXIS Slim米国株式(S&P500) | 国内投信 | 約0.08140%以下 | 2025年1月以降の最新料率 |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | 国内投信 | 約0.162%以下 | 実質コストは別途確認を |

※ 各ファンドの最新の信託報酬・実質コストは、各社の目論見書・運用報告書でご確認ください。

経費率差だけで判断しない

一見、VTI(0.03%)とeMAXIS Slim全米株式(0.0574%)では差が小さくなっています。100万円を10年保有した場合の差は数百円〜数千円程度になることも多く、為替手数料・税務手続きのコスト・手間を総合すると、単純に「ETFが得」とは言い切れません。

長期積立を自動化したい方、確定申告の手間を省きたい方は国内投資信託が合理的な選択肢の一つです。

証券会社3社の取扱い・手数料比較

主要ネット証券3社の米国ETF取引における主なコスト・特徴を整理します(2026年4月時点)。

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身のライフプランに合う選択肢をご検討ください。

| 証券会社 | 米国株取引手数料 | 為替手数料(ドル転) | 米国ETF買付無料対象 | 特記事項 |

|---|---|---|---|---|

| SBI証券 | 約定代金の0.495%(上限22ドル) | 0銭(住信SBIネット銀行経由) | 一部対象銘柄あり | 住信SBIネット銀行との連携でコスト最小化可能 |

| マネックス証券 | 約定代金の0.495%(上限22ドル) | 0銭(2026年時点・継続中) | 22銘柄が買付無料 | 「米国ETF買い放題プログラム」で主要ETF手数料0円 |

| 楽天証券 | 約定代金の0.495%(上限22ドル) | 0銭(リアルタイム為替取引) | 一部対象銘柄あり | 楽天ポイントとの連携が強み |

各社の最新手数料・キャンペーンは必ず公式サイトでご確認ください。

楽天証券でもVTI・VOO・VYMなどの主要米国ETFが取引でき、楽天経済圏をご利用の方にとっての選択肢の一つです。最新の取扱銘柄・手数料は公式サイトでご確認ください(2026年5月時点)。

NISAでの米国ETF利用

VTI・VOO・VYMなどの主要米国ETFは、新NISAの成長投資枠で購入できます。ただし、前述のとおりNISA口座内では外国税額控除が使えない点に留意してください。

また、国内投資信託はNISAのつみたて投資枠でも対象となり、クレカ積立でポイントを得ながら自動積立できるのが大きな利点です。米国ETFはつみたて投資枠の対象外です。

会社員はどちらを選ぶか — 判断軸の整理

双方を整理したうえで、会社員として考えるべき判断軸を示します。

あくまで参考情報であり、特定の商品・手法を推奨するものではありません。ご自身のリスク許容度・投資方針に応じてご判断ください。

国内投資信託が向いているケース

- 確定申告の手間を避けたい: 外国税額控除の申請が不要。年末調整で完結できる

- 自動積立・クレカ積立を活用したい: 100円からの積立設定が可能で、クレカポイントも貯まる

- NISA(つみたて投資枠)をフル活用したい: つみたて投資枠はインデックスファンドのみ対象

- 少額から始めたい: 1株単位の縛りがなく100円から購入できる

米国ETF直接投資が向いているケース

- 確定申告を毎年行っている(副業・ふるさと納税等): どうせ確定申告するなら外国税額控除も申請できる

- 経費率の差にこだわりたい: 長期・大口の保有では数十bp(ベーシスポイント)の差も意識に値する

- 分配金をドルで受け取り再投資を自分で管理したい: キャッシュフロー重視の方に合う

- 成長投資枠で高配当ETFを保有したい: VYM等の高配当ETFはNISA成長投資枠で購入可能(詳細は「高配当株投資は会社員に向くか — NISA成長投資枠とコア・サテライト戦略の役割分担」を参照)

両方を使い分ける「コア・サテライト」という考え方

多くの会社員にとって現実的なのは「核となる長期積立は投資信託(自動・クレカ)、成長投資枠の一部で米国ETFを試す」というハイブリッド活用です。

新NISAの成長投資枠活用については「新NISA 成長投資枠の使い方|つみたて投資枠との役割分担を会社員向けに解説」、全世界株式とS&P500の比較は「全世界株 vs S&P500|新NISAコア投資の選び方」も参考にしてください。

まとめ

米国ETFと投資信託の比較を4軸でまとめます。

| 比較軸 | 米国ETF(直接投資) | 国内投資信託 |

|---|---|---|

| 為替手数料 | 主要3社では0銭対応(要確認) | 不要(円建て) |

| 分配金課税 | 二重課税あり(外国税額控除で一部取り戻し可) | ファンド内自動調整 |

| 経費率 | VTIで年0.03%程度 | eMAXIS Slimで年0.057〜0.08%程度 |

| 手間 | 確定申告・外貨管理が必要 | ほぼ自動(年末調整完結) |

| つみたて投資枠 | 対象外 | 対象 |

| クレカ積立 | 不可 | 可 |

会社員にとっての結論の一例:

- 手間を最小化したい → 投資信託(特につみたて投資枠)

- 確定申告を毎年行う・経費率にこだわる → 米国ETFを成長投資枠で検討

- どちらか一方に絞る必要はなく、両方の特性を理解したうえで組み合わせる選択肢もあります

「米国ETFか投資信託か」は、コストだけでなく、ご自身の生活スタイル・税務状況・投資目的に合わせて選ぶことが大切です。焦らず、まずはシミュレーションや少額投資から始めてみてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。