※ 本記事は2026年6月時点の制度に基づいて執筆しています。

「繰り下げれば年金が増えると聞いたけれど、税金や保険料も増えてしまうのでは?」という疑問をお持ちではないでしょうか。繰上げにしようか繰下げにしようか、あるいは65歳受給のままでよいのか、迷う方は多いものです。結論からお伝えすると、繰上げ・繰下げの正解は一つではありません。健康状態・就労状況・他収入・家族構成によって、最適な選択は人それぞれ異なります。この記事では、額面の損益分岐年齢、手取りベースの損益分岐、そして自分に合う受給時期の判断フローを順を追って確認していきましょう。

老齢年金の繰上げ・繰下げとは — まず制度の基本を押さえる

受給開始時期は60歳〜75歳の範囲で選べる

老齢年金(ろうれいねんきん)とは、一定の保険料納付期間を満たした人が受け取る公的年金のことです。原則として65歳から受給が始まりますが、60歳まで早めることも、75歳まで遅らせることも可能です。

繰上げ受給(くりあげじゅきゅう)とは、65歳より前に年金の受け取りを始めることを指します。受け取り開始を早める分、月々の年金額は一定割合で減額されます。

繰下げ受給(くりさげじゅきゅう)とは、66歳以降に受給開始を遅らせることを指します。その分、月々の年金額が増額されます。

受給開始時期は1ヶ月単位で選択でき、60歳0ヶ月から75歳0ヶ月の範囲で自由に決めることができます。

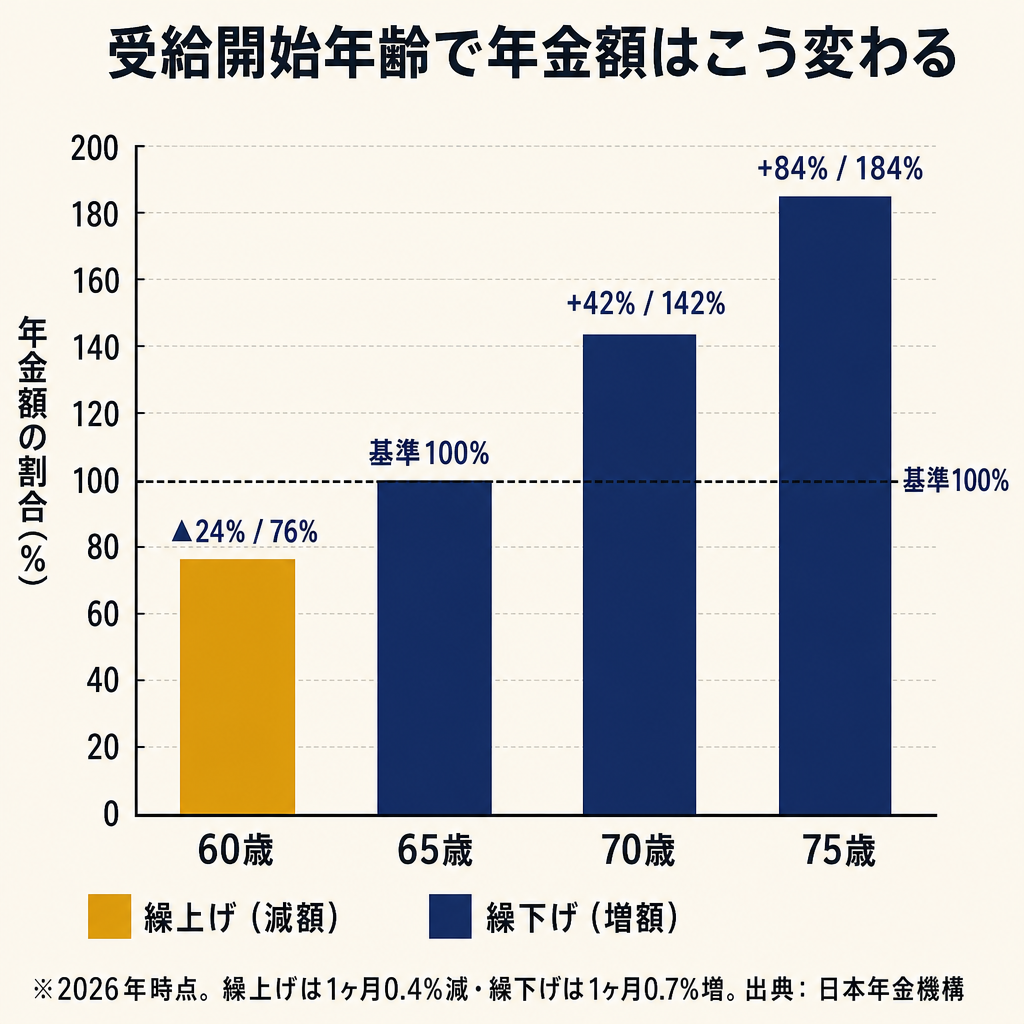

繰上げの増減率:1ヶ月あたり0.4%減・最大24%減

繰上げ受給の減額率は、生年月日によって異なります。

- 昭和37年4月2日(1962年4月2日)以降生まれ:1ヶ月あたり0.4%の減額

- 昭和37年4月1日(1962年4月1日)以前生まれ:1ヶ月あたり0.5%の減額

1962年4月2日以降生まれの方が60歳から繰り上げる場合、65歳まで60ヶ月あるため、60ヶ月×0.4%=24%の減額となります。それ以前生まれの方は最大30%減です。

この減額は生涯続き、後から元に戻すことは一切できません(出典:日本年金機構「年金の繰上げ受給」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-01.html)。

繰下げの増加率:1ヶ月あたり0.7%増・最大84%増

繰下げ受給の増額率は、1ヶ月あたり0.7%です。2022年(令和4年)4月の制度改正で、上限年齢が70歳から75歳に引き上げられました。

昭和27年4月2日(1952年4月2日)以降生まれの方は75歳まで繰り下げが可能で、75歳まで繰り下げると120ヶ月×0.7%=84%の増額になります。

繰下げ受給が可能なのは66歳0ヶ月からです。65歳ちょうどや65歳○ヶ月では繰下げを申し込むことはできません(出典:日本年金機構「年金の繰下げ受給」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-02.html)。

基礎年金と厚生年金は別々に繰下げできる(繰下げのみ)

会社員が受け取る年金は2種類あります。老齢基礎年金(こくみんねんきんぶぶん)と老齢厚生年金(こうせいねんきんぶぶん)です。

繰下げについては、この2つを別々に選択できます。たとえば「老齢厚生年金は65歳から受給し、老齢基礎年金のみ70歳まで繰り下げる」といった組み合わせが可能です。

一方、繰上げは原則として両方を同時に行う必要があります。基礎年金だけ繰上げてもう一方はそのまま、という選択は認められません(出典:日本年金機構)。

この繰下げの柔軟性については、後のH2-5でくわしく解説します。

ご自身の年金見込額はねんきん定期便の見方ガイドで確認できます。損益分岐の計算をする前に、まず手元の定期便で自分の年金見込額を把握しておきましょう。

繰上げのデメリット — 申請前に必ず確認したい4つのリスク

繰上げには「早く年金を受け取れる」という分かりやすいメリットがある一方、見落とすと後悔する4つのリスクが存在します。

一度決めたら取り消しできない「不可逆性」

繰上げ請求は、申請後に取り消すことができません。老後の家計設計が変わっても、受給開始を65歳に戻したり繰下げに切り替えたりすることは、制度上認められていません。

「もう少し待てばよかった」という後悔が残らないよう、申請前に慎重な検討が必要です。

加給年金・振替加算が受け取れなくなる

加給年金(かきゅうねんきん)とは、厚生年金に20年以上加入した人が65歳になったとき、生計を維持している配偶者(または子)がいる場合に加算される年金です。2026年度の配偶者加給年金額は年243,800円(特別加算を除く)です(出典:日本年金機構「加給年金額と振替加算」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kakyu-hurikae/20150401.html)。

繰上げ受給をすると、この加給年金を受け取れなくなります。配偶者がいる場合は特に注意が必要です。

振替加算(ふりかえかさん)は、配偶者が65歳になった際に基礎年金に上乗せされる加算で、こちらも繰上げの影響を受けます。

障害年金を受け取れなくなるケースがある

繰上げ受給を開始した後に障害状態になっても、障害基礎年金を新たに請求することが原則できなくなります(出典:日本年金機構「年金の繰上げ受給」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-01.html)。

健康に自信がある方でも、将来のリスクとして頭に入れておく必要があります。

特別支給の老齢厚生年金との関係

特別支給の老齢厚生年金(とくべつしきゅうのろうれいこうせいねんきん)とは、生年月日の関係で60〜64歳の間に支給される老齢厚生年金の特例制度です。繰上げを申請すると、特別支給の老齢厚生年金と同時に手続きが必要になるケースがあります。特別支給が発生する生年月日の方(男性:昭和36年4月2日〜昭和41年4月1日生まれ等)は、年金事務所に事前に確認することをお勧めします。

繰上げ前チェックリスト

繰上げを検討する前に、以下の5項目を確認してください。

- [ ] 不可逆性を理解している:申請後は取り消し不可。後悔のない判断かどうか

- [ ] 配偶者の有無と加給年金の影響:配偶者がいる場合は加給年金が消失する

- [ ] 障害年金リスクを把握している:繰上げ後は障害基礎年金が請求できなくなる

- [ ] 他収入の見通しがある:繰上げしなくても65歳まで生活できるかどうか

- [ ] 特別支給の老齢厚生年金の有無を確認した:対象の生年月日に該当する場合は年金事務所で確認済みかどうか

繰上げの不可逆性・障害年金影響については、申請前に必ず年金事務所に相談することをお勧めします。

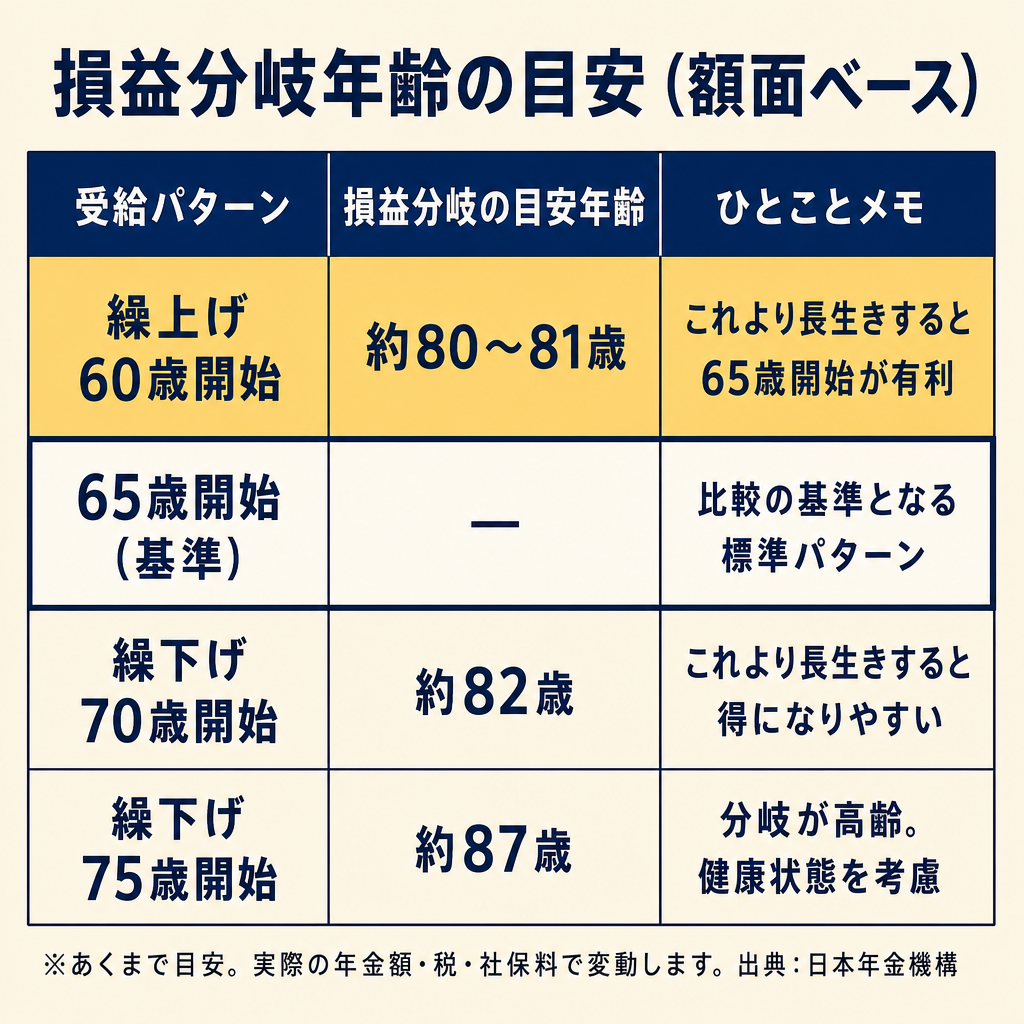

額面ベースの損益分岐年齢 — 何歳まで生きると元が取れるか

「何歳まで生きれば繰下げが得か」という損益分岐年齢は、多くの方が気にするポイントです。ここでは額面(税金・保険料を引く前の金額)ベースで計算した目安をお伝えします。

注意:以下の試算はあくまで目安です。実際の損益分岐年齢は、ご自身の年金額・税率・社会保険料・健康状態によって異なります。

繰上げの損益分岐年齢の計算式と目安

60歳から繰り上げると(24%減)、65歳からの受給と比較した損益分岐年齢は次の式で求められます。

損益分岐年齢の考え方:繰上げで早めに受け取る総額と、65歳から受け取る総額が等しくなる年齢です。

- 60歳繰上げ(24%減):損益分岐年齢の目安は約80〜81歳

- 62歳繰上げ(14.4%減):損益分岐年齢の目安は約80〜81歳(繰下げより早い)

- 64歳繰上げ(4.8%減):損益分岐年齢の目安は約80歳前後

繰上げはどの年齢で申請しても、損益分岐年齢は概ね80〜81歳前後に集まります。80歳まで生きれば額面上の損は回収されますが、それ以降は65歳受給開始の方が累計受取額は多くなります。

繰下げの損益分岐年齢の計算式と目安

繰下げは受給開始を遅らせる分、受け取り期間が短くなります。損益分岐年齢の計算は次の通りです。

- 70歳繰下げ(42%増):損益分岐年齢の目安は約82歳

- 75歳繰下げ(84%増):損益分岐年齢の目安は約87歳

70歳繰下げは82歳、75歳繰下げは87歳を超えて受け取り続ければ、65歳受給開始より累計受取額が多くなるという計算になります(あくまで額面ベースの目安)。

厚生労働省の令和6年(2024年)簡易生命表によると、65歳時点の平均余命は男性19.47年(84歳)、女性24.38年(89歳)です(出典:厚生労働省「令和6年簡易生命表の概況」https://www.mhlw.go.jp/toukei/saikin/hw/life/life24/index.html)。この数値と損益分岐年齢を照らし合わせることが、判断の一つの基準になります。

早見表:受給開始年齢別・損益分岐年齢(額面)

| 受給開始年齢 | 増減率 | 損益分岐年齢の目安(額面) |

|---|---|---|

| 60歳 | −24.0% | 約80〜81歳 |

| 61歳 | −19.2% | 約80〜81歳 |

| 62歳 | −14.4% | 約80〜81歳 |

| 63歳 | −9.6% | 約80〜81歳 |

| 64歳 | −4.8% | 約80〜81歳 |

| 65歳 | 0%(基準) | — |

| 66歳 | +8.4% | 約77歳 |

| 67歳 | +16.8% | 約78歳 |

| 68歳 | +25.2% | 約79歳 |

| 69歳 | +33.6% | 約80歳 |

| 70歳 | +42.0% | 約82歳 |

| 75歳 | +84.0% | 約87歳 |

※増減率は昭和37年4月2日(1962年4月2日)以降生まれの方の場合。 ※損益分岐年齢は65歳受給開始との比較における目安(税・社保考慮前)。 ※あくまで概算であり、個人の年金額や税率によって異なります。

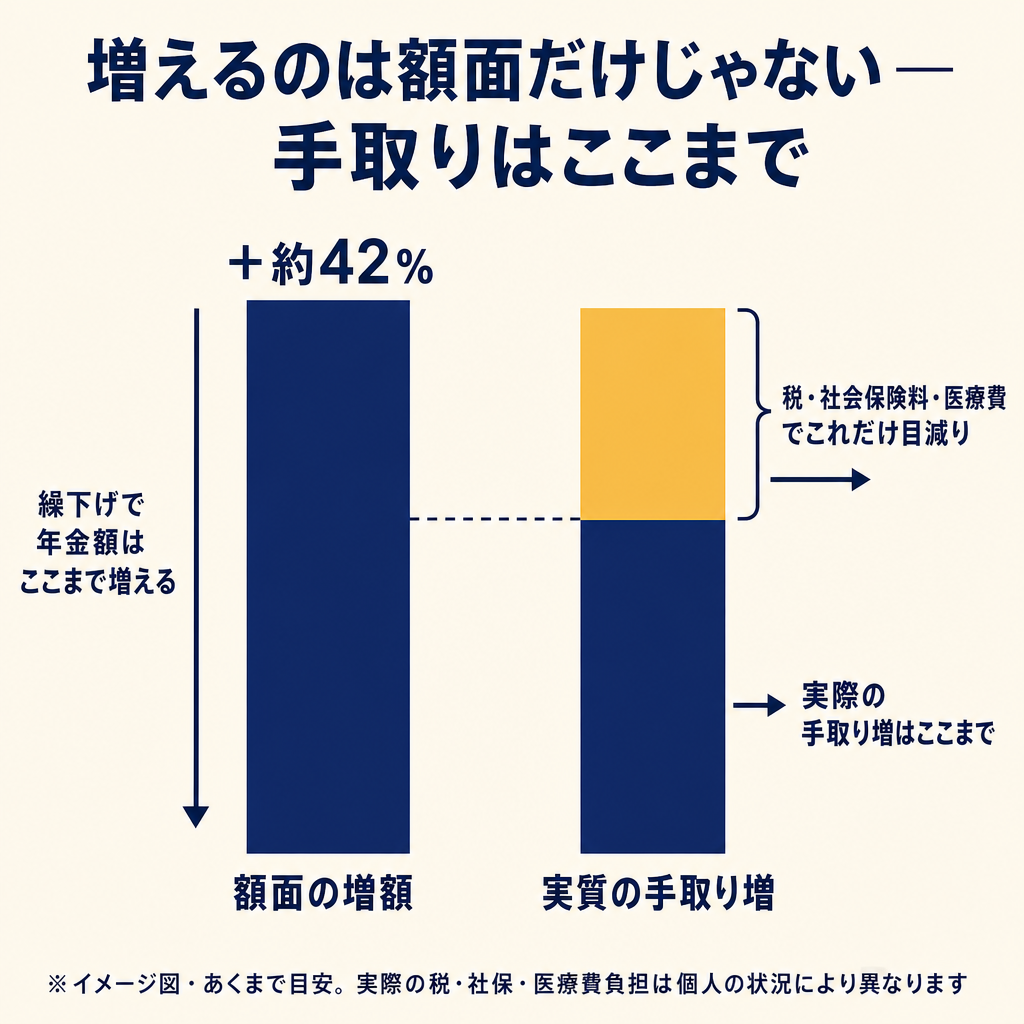

手取りベースの損益分岐は額面より数年遅い — 見落とされがちな落とし穴

損益分岐の早見表を見て「70歳繰下げで82歳を超えれば得」と思った方は多いはずです。しかし、実際の「手取り」で考えると、損益分岐年齢は額面より数年後ろにずれます。これがもっとも見落とされやすい落とし穴です。

所得税・住民税が増える

年金収入は雑所得(ざっしょとく)として課税の対象になります。雑所得とは、給与所得や事業所得などに該当しない所得のことで、公的年金もここに含まれます。

年金収入から公的年金等控除(こうてきねんきんとうこうじょ)を引いた残額に税金がかかります。2025年分(令和7年分)の公的年金等控除は、65歳以上で収入110万円以下であれば控除額が収入金額と同額のため課税されませんが、110万円を超えると超えた分に応じて課税所得が生じます(出典:国税庁「公的年金等の課税関係(No.1600)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)。

繰下げで年金額が増えると控除を超える部分が広がり、所得税と住民税が増えます。住民税は前年の所得をもとに計算されるため、翌年以降の税負担も連動して増加します。

後期高齢者医療保険料・介護保険料が増える

後期高齢者医療保険料(75歳以上が加入する医療保険の保険料)は、所得に応じて段階的に算定されます。年金収入が増えると保険料の所得割が増加し、保険料負担が上がります。介護保険料も同様で、年金収入が保険料算定の基礎となるため、繰下げによる増額が保険料上昇に直結します。

保険料の具体的な額は自治体・広域連合によって異なります。年金収入が増える場合は、お住まいの市区町村に確認することをお勧めします(参考:厚生労働省「後期高齢者医療制度」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/koukikourei/index.html)。

医療費の窓口負担2割・3割化ライン

後期高齢者医療制度(75歳以上)では、課税所得が28万円以上かつ年金収入とその他の所得の合計が単身世帯200万円以上(または複数世帯で合計320万円以上)の場合、医療費の窓口負担が1割から2割に上がります。現役並み所得者は3割負担です(出典:厚生労働省「後期高齢者の窓口負担割合の変更等」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/newpage_21060.html)。

繰下げで年金収入が増えると、この判定ラインを超える場合があります。医療費の窓口負担が増えると、年に数回の通院でも手取り差が縮まります。

手取りベースの損益分岐は実際に何年遅れるか

具体的なイメージを試算例で示します。

試算例(あくまで目安): – 前提:65歳時点での年金月額を16万円と仮定(老齢基礎年金+老齢厚生年金の合計) – 70歳まで繰り下げると:月16万円×1.42≒月22.7万円(額面) – 額面増加分:月約6.7万円(年約80万円)

この年80万円の増加分に対して、所得税・住民税・後期高齢者医療保険料・介護保険料が増加します。課税状況や自治体によって異なりますが、試算例では増加分の2〜3割程度が税・社保負担として追加されるケースがあります。

結果として、手取りベースの損益分岐年齢は額面の82歳から2〜4年程度後ろにずれ、84〜86歳前後になる可能性があります。

このずれ幅はあくまで一例であり、所得税率・住民税・保険料の段階・医療費窓口負担の有無によって個人差が大きくなります。正確な試算にはねんきんネット(https://www.nenkin.go.jp/n_net/)の試算機能とあわせて、税理士やファイナンシャルプランナー(FP)への相談を検討してください。

繰下げで年金収入が増えると退職後の健康保険料にも影響が出ます。退職直後の健康保険の選び方については国民健康保険と任意継続の比較記事もあわせてご参照ください。

基礎年金と厚生年金を「別々に」繰下げる選択肢

片方だけ繰下げるとどう変わるか

先ほど述べたとおり、繰下げは老齢基礎年金と老齢厚生年金を別々に選択できます(2004年改正で可能になりました)。

たとえば「老齢厚生年金は65歳から受給しながら、老齢基礎年金だけ70歳まで繰り下げる」選択が可能です。この場合、先に老齢厚生年金を受け取りながら生活費の一部を賄いつつ、基礎年金の増額を狙えます。

逆に「老齢基礎年金は65歳から受給し、厚生年金だけ繰り下げる」こともできます。

どのような場合に有効か

この「片方だけ繰下げ」が特に有効なのは、65歳以降も働いている場合です。

働きながら老齢厚生年金を受給すると、後述の在職老齢年金制度によって年金の一部または全部が支給停止になるケースがあります。支給停止になっている部分は繰下げの増額対象から外れるため、厚生年金を繰下げても増額効果が薄くなります。

こうした場合、在職老齢年金の影響を受けにくい老齢基礎年金だけを繰り下げる戦略が有効になることがあります。ただし、個人差が大きく複雑な計算が必要になるため、年金事務所や FP へのご相談を強くお勧めします。

在職老齢年金との関係 — 働きながら繰下げると損するケースも

在職老齢年金とは何か

在職老齢年金(ざいしょくろうれいねんきん)とは、65歳以降も厚生年金保険に加入しながら年金を受け取る場合に、給与と年金の合計額が一定基準を超えると年金の一部または全部が停止される制度です。

2026年4月(令和8年4月)からは、支給停止の基準額が月51万円から月65万円に引き上げられました(出典:日本年金機構「在職老齢年金の計算方法」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.html)。標準報酬月額や賞与が高い方でも、以前より停止されにくくなっています。

支給停止中の年金を繰下げると「みなし増額」になる

繰下げ待機中(65歳から繰下げ申請を出すまでの間)に支給停止になっていた月分は、2022年4月の改正により繰下げ増額の計算から除外されます(みなし増額の仕組み)。

つまり、働きながら繰下げ待機をしていても、停止されていた部分については増額効果が生まれません。「停止されている期間も増額のために有効に使える」と思っていた方は、注意が必要です。

繰下げのメリットが消えるケース

年金の全額が停止されている場合、繰下げ待機をしても増額の対象月がゼロに近くなり、繰下げの実質的なメリットがほとんどなくなるケースがあります。

この場合、65歳から受給開始するか、あるいは一定の条件を満たせば後述の「5年前みなし繰下げ」制度を活用する選択肢も検討できます。

在職老齢年金の計算方法や2026年の65万円基準改正の詳細については、在職老齢年金の計算と2026年65万円改正で図解とともに解説しています。

70歳以降も働く場合の注意点

70歳以降は、原則として厚生年金保険の被保険者ではなくなります(70歳以降は厚生年金保険料の徴収対象外)。そのため、70歳を超えると在職老齢年金の支給停止は原則として解除されます。

65〜69歳の間は在職老齢年金の停止が続く可能性があるため、「繰下げ待機をいつ終わらせ、いつ受給を開始するか」のタイミングが重要な判断になります。

繰下げ待機期間中の生活費を退職金でまかなうことを検討している方には、50代からの退職金運用ガイドも参考になります。

加給年金と繰下げ — 配偶者がいる人が見落とすと大きな損失

繰下げ中は加給年金が支給停止になる

加給年金(2026年度:配偶者分は年243,800円+特別加算)は、老齢厚生年金の繰下げ待機中は受け取ることができません(出典:日本年金機構「加給年金額と振替加算」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kakyu-hurikae/20150401.html)。

たとえば65歳から70歳まで5年間繰り下げる場合、加給年金(年約243,800円)を5年分受け取れないため、約122万円(特別加算を除いた場合)を受け取れない計算になります。

繰下げ増額で得られる金額と、加給年金停止で生じる損失を比較することが不可欠です。

繰下げしても加給年金の増額はない

加給年金そのものは、繰下げによる増額の対象になりません。繰下げ増額の対象はあくまで老齢基礎年金・老齢厚生年金の本体部分のみです。また、繰下げ待機中に受け取れなかった加給年金が後から補填されることもありません。

配偶者がいる場合の判断目安

配偶者がいる場合、加給年金の年額を損益分岐計算に加味する必要があります。

加給年金が発生しているケース(65歳以降も配偶者が65歳未満で生計を維持している場合)では、繰下げの実質的な損益分岐年齢がさらに後ろにずれます。「加給年金の停止期間中の機会損失÷繰下げ増額分」を計算して、合算で得になるかどうかを確認することが大切です。

配偶者の年齢差や配偶者自身の年金受給状況によっても判断は変わります。個別の試算は年金事務所やFPへの相談が確実です。

退職金を繰下げ期間の生活費として活用するパターンについては、退職金の受取方法比較(一時金vs年金)もあわせてご確認ください。

自分に合う受給開始時期を決める判断フロー

ここまでの論点を踏まえて、受給開始時期の判断ステップを整理します。

ステップ1:健康状態と平均余命を起点にする

家族の長寿傾向・持病の有無・就労継続の見込みを整理してください。

令和6年(2024年)簡易生命表によると、65歳時点の平均余命は男性19.47年(約84歳)、女性24.38年(約89歳)です(出典:厚生労働省「令和6年簡易生命表の概況」https://www.mhlw.go.jp/toukei/saikin/hw/life/life24/index.html)。

70歳繰下げの額面損益分岐が約82歳、75歳繰下げが約87歳であることを踏まえると、男性の平均余命近辺では「繰下げても額面上はギリギリ」という判断になります。健康に自信がある方や家族に長寿者が多い方は繰下げが合いやすく、健康上の不安がある方は早めの受給も選択肢に入ってきます。

ステップ2:65歳以降の収入源を洗い出す

年金を繰下げるには、繰下げ待機中の生活費を別の収入でまかなう必要があります。

- 65歳以降の給与収入(再雇用・継続雇用)の見込み

- iDeCo や企業型DC(確定拠出年金)の受取開始タイミング

- 退職金の運用収益

- 配偶者の年金収入

これらを合計して、繰下げ待機期間中に収入ギャップが生じないかを確認してください。収入に余裕があるほど、繰下げによるメリットを享受しやすくなります。

60歳定年後に雇用保険の基本手当を受給している間は老齢年金が支給停止になる仕組みについては、失業保険(雇用保険)の基本手当ガイドで詳しく解説しています。

ステップ3:家族構成(配偶者・扶養)を確認する

配偶者がいる場合は、加給年金(H2-7参照)の影響を計算に入れてください。配偶者が65歳未満で加給年金が発生しているケースでは、繰下げの実質的なメリットが大きく目減りします。

配偶者がいない場合や、配偶者もすでに自分の年金を受給している場合は、繰下げが合いやすい条件になります。

ステップ4:手取りベースで再計算する

H2-4で説明した所得税・住民税・社会保険料・医療費窓口負担の増加を考慮して、手取りベースで損益分岐を再確認してください。

ねんきんネット(https://www.nenkin.go.jp/n_net/)の試算機能では、受給開始年齢別の年金見込額を確認できます。試算結果を税率・保険料と組み合わせて、手取り収支をシミュレートすることが大切です。

ステップ5:迷ったら「65歳受給開始」が安全な出発点

情報が十分に揃っていない段階では、65歳(基本の受給開始時期)から受給するのが最もリスクの低い選択です。

繰下げは、66歳以降の任意の時点で申し込みを始めることができます。また、75歳到達前であれば、繰下げを申し込まずに65歳時点の年金額に遡って一括受給する「みなし繰下げ」の選択も可能です(ただし、65歳以降に受け取らなかった部分については遺族年金の計算基礎に含まれないなどの制約があります)。

繰上げは申請後に取り消せませんが、繰下げは柔軟に対応できる仕組みになっています。まずは65歳受給開始という「出発点」を確保しながら情報収集を続ける姿勢が、結果的に後悔のない選択につながりやすいでしょう。

よくある質問(FAQ)

Q1. 繰下げ受給中に死亡した場合、増えた年金は無駄になりますか?

繰下げ待機中に死亡した場合、受け取り前の年金は本人の手元には入りません。ただし、死亡した場合は遺族が未支給年金を請求できます。

遺族年金の計算は、繰下げ前の老齢厚生年金額(65歳時点の金額)を基準に算定されるため、繰下げ増額分は遺族年金には反映されません。

なお、70歳以降に繰下げを申し込む場合、「5年前みなし繰下げ」という特例があります。これは、繰下げ申し込み時点から5年前に繰り下げたとみなして増額する仕組みで、繰下げ待機中に受け取れなかった期間の一部を一括受給できる場合があります。この制度の詳細は日本年金機構にご確認ください(出典:日本年金機構「年金の繰下げ受給」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-02.html)。

Q2. 繰上げ後に障害認定を受けても障害年金は受け取れないのですか?

原則として、老齢基礎年金の繰上げ受給を請求した後に障害状態になっても、障害基礎年金を新たに請求することはできません(出典:日本年金機構「年金の繰上げ受給」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-01.html)。

ただし、繰上げ申請前にすでに障害認定を受けていた場合や、厚生年金の障害厚生年金については別の取り扱いになる場合があります。個別の事情については、必ず年金事務所にご相談ください。

繰上げを考えている方は、申請前に健康状態と障害年金リスクをあわせて確認することを強くお勧めします。

Q3. 年金の繰下げは何歳何ヶ月まで申し込めますか?

繰下げの上限は75歳0ヶ月到達月です(昭和27年4月2日(1952年4月2日)以降生まれの方。それ以前生まれの方は70歳0ヶ月が上限)。受給開始時期は1ヶ月単位で選択できます。

75歳到達後は繰下げ申し込みができなくなり、自動的に75歳時点の増額率(84%増)で受給が始まります(みなし受給)。繰下げを検討している方は、75歳到達前に手続きを済ませるよう注意が必要です(出典:日本年金機構「年金の繰下げ受給」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-02.html)。

Q4. 夫婦で受給開始時期を別々にすることはできますか?

年金は個人の権利ですので、夫婦でそれぞれ異なる受給開始時期を選択できます。たとえば「夫は65歳から受給・妻は70歳まで繰下げ」という組み合わせも可能です。

ただし、夫が繰下げを選択する場合、配偶者(妻)が65歳未満であれば加給年金が支給停止になります。夫婦セットで加給年金の影響を試算したうえで、それぞれの受給開始時期を検討することをお勧めします。

まとめ

繰上げ・繰下げの「正解」は、健康・就労・他収入・家族構成の4軸で変わります。

- 繰上げは早期受給のメリットがある一方、不可逆性・加給年金消失・障害年金リスクという見過ごせないデメリットがあります

- 繰下げは額面の損益分岐が70歳で約82歳、75歳で約87歳ですが、手取りベースではさらに2〜4年程度後ろにずれる可能性があります

- 在職老齢年金との組み合わせや加給年金の停止がある場合、繰下げのメリットは大きく目減りします

- 情報が十分でない段階では、65歳受給開始が最もリスクの低い出発点です

次のアクションとして、以下の2点から始めてみてください。

- ねんきんネット(https://www.nenkin.go.jp/n_net/)で自分の年金見込額を確認する

- 複雑な試算が必要な場合は、ファイナンシャルプランナー(FP)や年金事務所に相談する

繰下げ期間中の生活設計に退職金をどう使うかは50代からの退職金運用ガイド、受取方法(一時金か年金払いか)の判断は退職金の受取方法比較(一時金vs年金)もあわせてご参照ください。

繰上げ受給中や繰下げ待機中に60歳以降も働く場合は、高年齢雇用継続給付との二重調整にも注意が必要です。高年齢雇用継続給付を受け取っていると、老齢厚生年金がさらに一部停止される仕組みがあります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。