広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

2026年6月時点、メガバンクの普通預金金利がひそかに上がっています。「ネット銀行は金利が高い」という話はよく耳にするものの、実際に何が違うのか、どう使い分ければいいのか、迷っている方は多いのではないでしょうか。この記事では、楽天銀行・住信SBIネット銀行・あおぞら銀行BANKの3行を金利・ATM手数料・振込手数料の3軸で整理し、夏のボーナス時期も見据えた「3口座の役割分担」という考え方をご紹介します。

メガバンクとネット銀行、何が違う?

「ネット銀行のほうが金利が高い」は正しいのですが、2026年の実態は少し複雑です。まず現状を整理しましょう。

金利差はどのくらい?

三菱UFJ銀行の普通預金金利は、2026年2月2日の改定で年0.30%になりました(三菱UFJ銀行 プレスリリース PDF)。33年ぶりの水準と言われており、「メガバンクは0.001%」という情報はすでに古くなっています。

一方、ネット銀行の普通預金(素の金利)も現在は横並びで年0.30%前後です。差が出るのは「優遇プログラムを使った後の金利」です。

| 銀行 | 普通預金(素の金利) | 優遇後の金利 |

|---|---|---|

| 三菱UFJ銀行(メガバンク代表) | 年0.30% | — |

| 楽天銀行 | 年0.30% | マネーブリッジ利用で年0.38%(残高1,000万円以下) |

| 住信SBIネット銀行 | 年0.30% | SBIハイブリッド預金で年0.31% |

| あおぞら銀行BANK | 年0.75%(残高100万円以下) | — |

※2026年6月時点。各行公式サイトより。金利は変動します。

「素の金利は横並び、優遇後で差がつく」——これが2026年の実態です。ただし、あおぞら銀行BANKだけは優遇なしで年0.75%という高水準を維持しており、別格の存在感があります(あおぞら銀行 金利情報)。

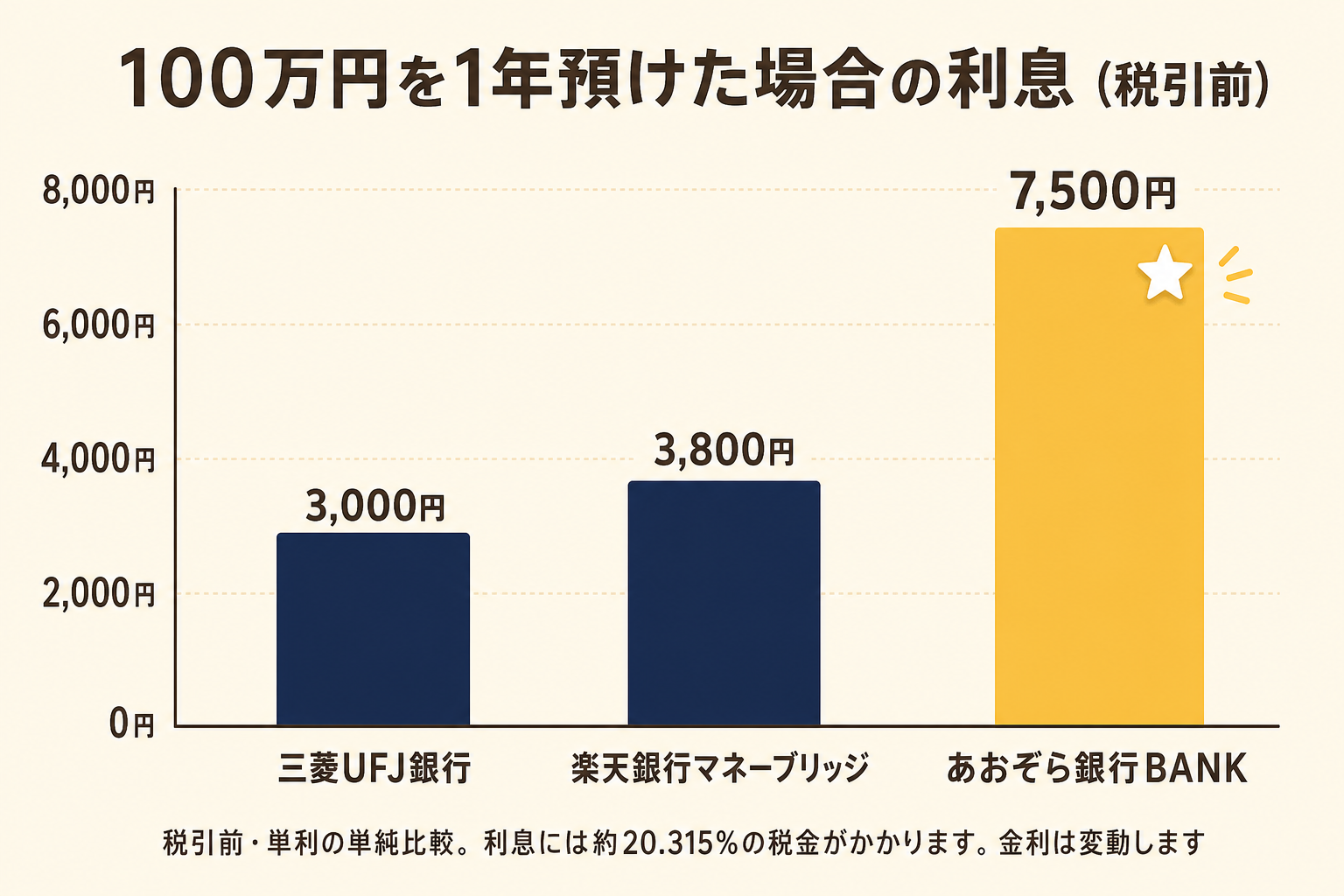

100万円を1年預けた場合の利息(税引前・単利)をシミュレーションすると、差は一目瞭然です。

※上記は税引前・単利の単純比較です。利息には約20.315%の税金がかかります。金利は変動しますので、最新の金利は各行公式サイトでご確認ください。

手数料は「見えないコスト」

金利の差に注目が集まりがちですが、コンビニATMの手数料や他行宛の振込手数料も、積み重なると無視できない出費になります。

たとえば、コンビニATM出金1回あたりの手数料は110〜330円が多く、月2〜3回使えば年間でおよそ2,600〜12,000円の負担になります。この「見えにくいコスト」を減らす仕組みが、ネット銀行の各種優遇プログラムです。固定費の見直しに興味がある方は「固定費の見直しガイド — 会社員が削れる費用を整理する」もあわせてご参照ください。

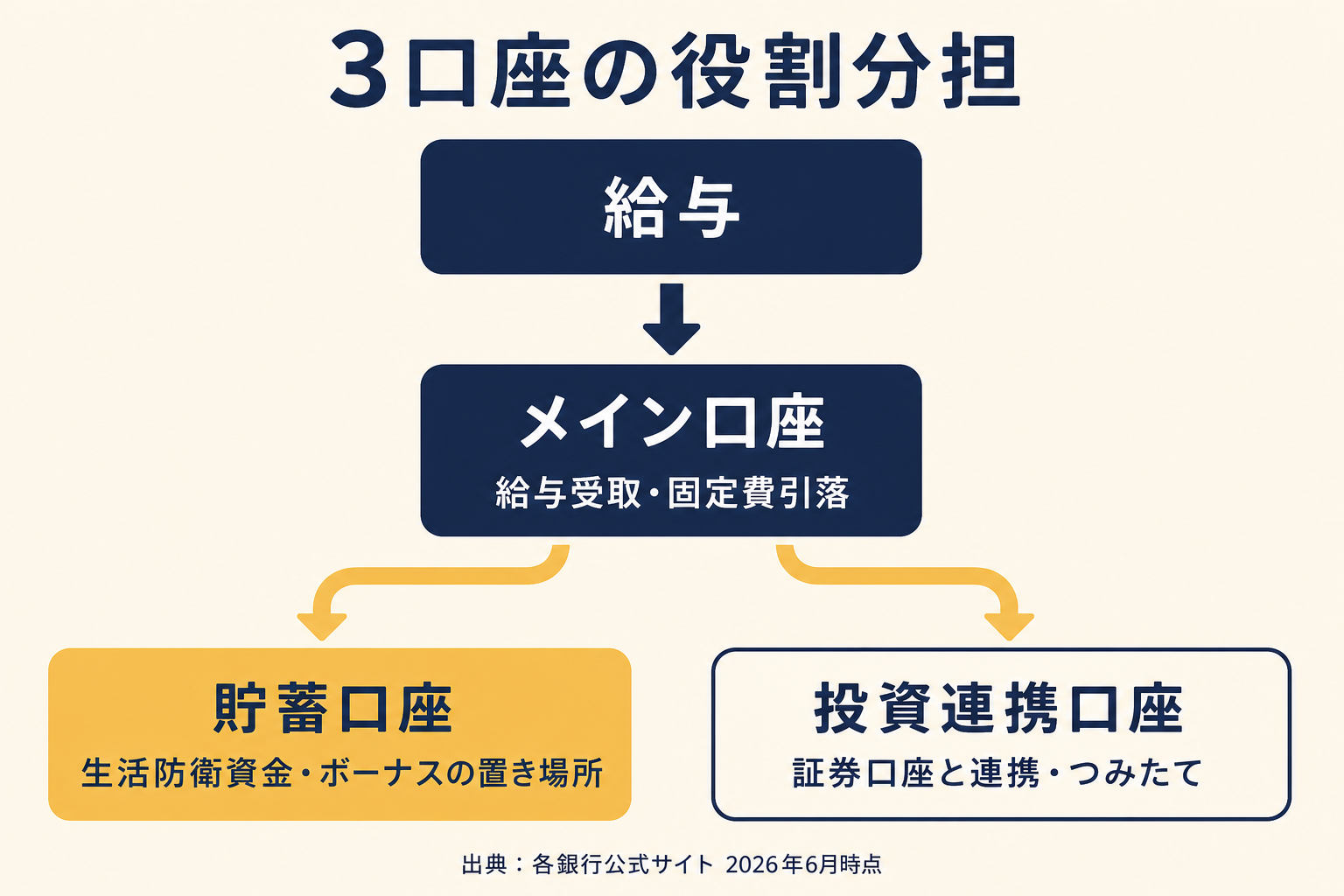

3口座の役割分担という考え方

複数の口座を「なんとなく」持つのではなく、役割を決めて使い分けるのがポイントです。

メイン口座(給与受取・引落)

給与の受取口座は、職場から指定されている方がほとんどです。固定費の引落先でもあるため、残高が把握しやすいシンプルな口座が向いています。メガバンクをそのまま使い続ける方も多く、それ自体は問題ありません。

ただ、「給与もネット銀行で受け取りたい」という方には楽天銀行が選択肢のひとつです。給与受取でハッピープログラムのポイントが付与されます。ご自身の勤務先が振込先の変更に対応しているかどうか、事前に確認してください。

貯蓄口座(金利重視・生活防衛資金)

生活防衛資金(急な出費に備えるための6か月分の生活費程度の現金)の置き場所として、より金利の高い口座を使うのが効果的です。生活防衛資金の目安金額や準備の考え方については「生活防衛資金の置き場所 — 会社員が選ぶ口座の考え方」で詳しくまとめています。

この用途では、あおぞら銀行BANK(年0.75%、残高100万円以下)や楽天銀行のマネーブリッジ(年0.38%)が選択肢になります。毎日の入出金が少なく、「じっくり置いておく」資金の置き場所として検討できます。

投資連携口座(証券口座とセット)

証券口座と連携させることで、入出金の手間が減り、優遇金利も受けられる場合があります。クレジットカード積立の比較については「クレカ積立 比較 2026 — 楽天・SBI・auカブコム・マネックスの還元率と注意点」も参考にしてください。

楽天銀行は楽天証券との「マネーブリッジ」(楽天銀行の普通預金と楽天証券の口座を連携させる仕組み)で年0.38%の優遇金利が適用されます。住信SBIネット銀行はSBI証券との「SBIハイブリッド預金」(住信SBIネット銀行の預金をSBI証券から直接利用できる仕組み)が使えます。証券口座をすでに持っている方は、同じグループの銀行口座と連携するかどうかを検討してみてください。

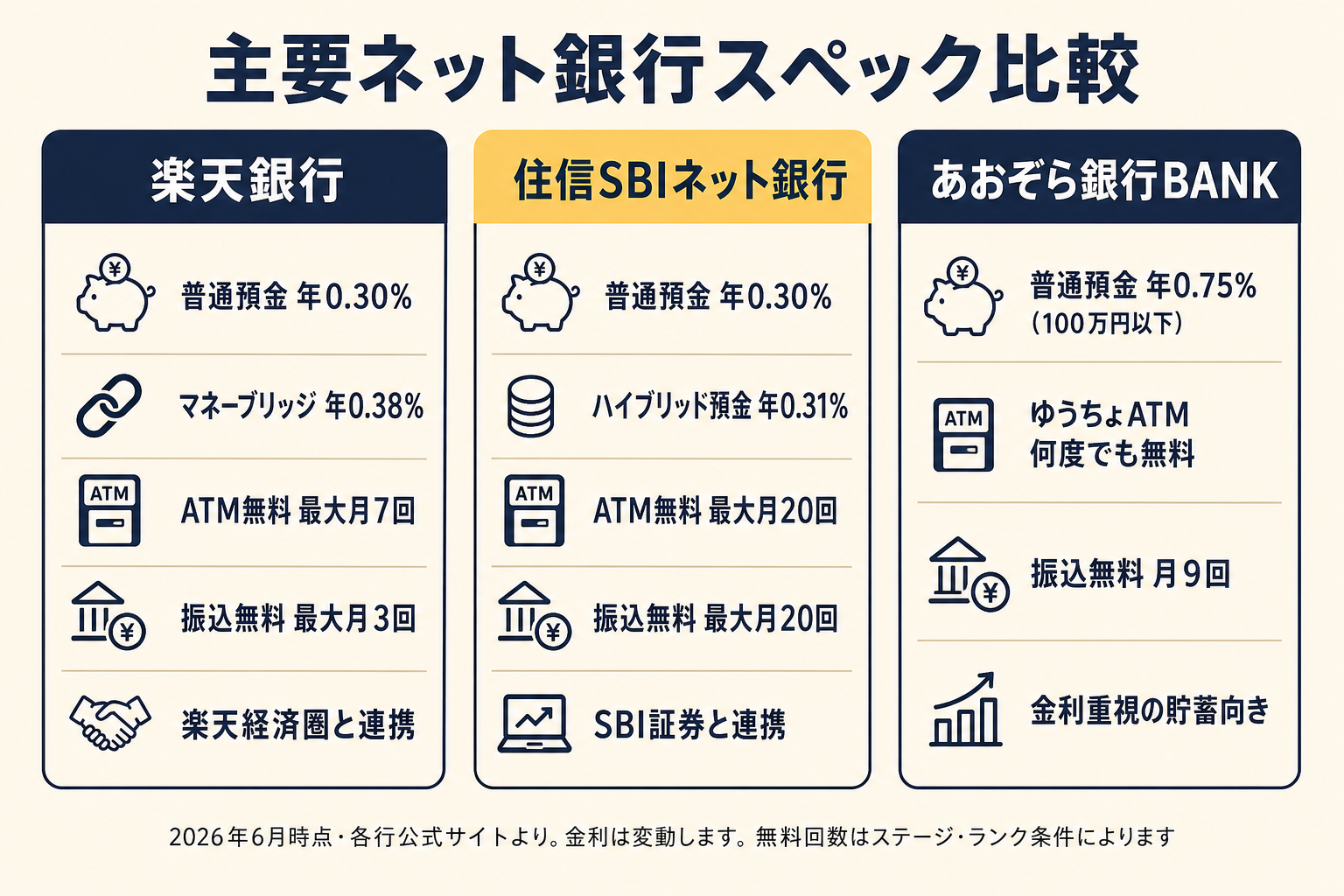

3行のスペック比較

※提携の有無で各行の順位・評価を判定したものではありません。2026年6月時点の公式情報に基づいています。

楽天銀行

普通預金金利は年0.30%です。楽天証券との「マネーブリッジ」を使うと年0.38%(残高1,000万円以下)、楽天カードの引落設定のみでも年0.32%になります(楽天銀行 金利情報)。

ATM手数料・振込手数料の無料回数は「ハッピープログラム」のステージ(段階)によって変わります。ハッピープログラムとは、残高や取引件数に応じてATM・振込の無料回数が増えるランク制の優遇制度です(楽天銀行 ハッピープログラム)。

| ステージ | 条件の目安 | ATM無料 | 振込無料 |

|---|---|---|---|

| ベーシック | エントリーのみ | 0回 | 0回 |

| アドバンスト | 残高10万円以上 or 取引5件 | 月1回 | 月1回 |

| プレミアム | 残高50万円以上 or 取引10件 | 月2回 | 月2回 |

| VIP | 残高100万円以上 or 取引20件 | 月5回 | 月3回 |

| スーパーVIP | 残高300万円以上 or 取引30件 | 月7回 | 月3回 |

楽天経済圏(楽天カード・楽天証券など)をすでに活用している方にとって、相性のよい選択肢のひとつです。

住信SBIネット銀行

普通預金金利は年0.30%で、SBI証券と連携する「SBIハイブリッド預金」(SBI証券の買付余力として使いながら、住信SBIネット銀行の預金利息が受け取れる仕組み)の金利は年0.31%です(住信SBIネット銀行 プレスリリース)。

手数料の優遇は「スマプロランク」制度(残高や給与受取などの利用状況に応じて5段階で無料回数が変わる仕組み)で決まります(住信SBIネット銀行 スマプロランク・2026年5月改定後の新体系)。

| ランク | ATM無料 | 振込無料 |

|---|---|---|

| ベーシック | 月2回 | 月1回 |

| シルバー | 月5回 | 月5回 |

| ゴールド | 月10回 | 月10回 |

| VIP | 月15回 | 月15回 |

| プラチナVIP | 月20回 | 月20回 |

ランクの判定条件は残高・給与受取・口座振替などの利用状況によって決まります。詳細な条件は複雑なため、公式サイトでご確認ください。なお、「アプリでATM」(スマートフォンでカードなしにATMを使う機能)と「ことら送金」(金融機関を横断して少額を低コストで送金できる仕組み)は、回数制限なく無料で利用できます。

商号変更のお知らせ: 住信SBIネット銀行は2026年8月3日に「ドコモSMTBネット銀行」へ商号変更を予定しています(住信SBIネット銀行 CI情報・NTTドコモ ニュースリリース)。金融機関コード・支店番号・口座番号・ログイン情報の変更はなく、顧客側の手続きは不要です。ただし、2026年8月3日以降に他行から振り込んでもらう際は、新しい銀行名で案内する必要があります。

SBI証券を使っている方やSBI経済圏との連携を重視する方に向いている選択肢です。

あおぞら銀行BANK

あおぞら銀行のBANK支店(スマートフォン専用のサービス)の普通預金金利は、残高100万円以下で年0.75%、100万円超は年0.50%です(あおぞら銀行 金利情報・2026年6月1日現在)。特別なプログラムへの加入不要で、口座を持っているだけでこの金利が適用されます。

ATM手数料については、ゆうちょ銀行ATMでの入金・出金が回数制限なく無料です。セブン銀行ATMは入金が無料ですが、出金は1回110円(平日8〜18時)〜220円かかります(あおぞら銀行 手数料情報)。他行宛の振込手数料は通常150円で、口座開設月の翌々月以降は月9回まで無料になります。

給与の受取や頻繁な引落よりも、「まとまったお金を高金利で置いておく」貯蓄用口座として向いているサービスです。

口座を持つ前に知っておきたい注意点

金利は変動します

本記事の金利はすべて2026年6月時点のものです。各行の金利は経済状況や政策金利の変動によって変わります。特にあおぞら銀行BANKの0.75%は現時点で他行より高い水準ですが、今後変更される可能性があります。口座開設前に必ず各行の公式サイトで最新の金利をご確認ください。

ペイオフ(預金保険)の仕組みを理解しておく

ペイオフとは、銀行が経営破綻した場合に預金保険機構が預金者の預金を保護する仕組みです。国内の銀行免許を持つネット銀行も対象になります。保護の上限は1つの金融機関につき預金者1人あたり元本1,000万円までと破綻日までの利息等です(預金保険機構)。

複数のネット銀行に口座を分けて持つこと自体は問題ありませんが、1行あたりの残高が1,000万円を超える場合は、この上限を意識して置き場所を分散することを検討してください。

口座の増やしすぎに注意

複数口座は「使い分け」が前提です。管理できない数の口座を持つと、残高の把握が難しくなり、休眠口座になるリスクもあります。目安として2〜3口座にとどめ、それぞれの役割を明確にしておくことをおすすめします。

無料回数はステージ・ランク条件次第

楽天銀行のハッピープログラム、住信SBIのスマプロランクともに、無料回数はステージ・ランクによって変わります。条件を満たさないと無料回数が少なくなる点に注意が必要です。口座を開設する前に、自分が利用できるランクの条件を確認しておきましょう。

夏ボーナスの置き場所 — 具体的な資金動線の例

夏ボーナスが入ったとき、「とりあえずメインのメガバンクに置いたまま」という方は多いのではないでしょうか。せっかくまとまった資金があるなら、役割に応じた口座に移しておくと、金利の恩恵を受けながら管理しやすくなります。

以下は一例です。ご自身の状況に合わせて調整してください。

【参考例】ボーナス50万円の場合

-

まず生活防衛資金を確認: 生活費6か月分(月20万円なら120万円)に不足があれば、あおぞら銀行BANKや楽天銀行マネーブリッジの口座に補充する。前述のとおり、優遇後の金利はメガバンクの普通預金より高い水準が期待できます(適用条件・金額帯にご注意ください)。生活防衛資金の考え方については「生活防衛資金の置き場所 — 会社員が選ぶ口座の考え方」も参考にしてください。

-

投資に回す分を決める: 新NISA・iDeCo・特定口座での積立に使う分を証券口座に移す。楽天証券を使っている方は楽天銀行のマネーブリッジ経由で、SBI証券を使っている方は住信SBIのハイブリッド預金経由で連携する方法があります。ボーナスの振り分け方の全体像は「夏のボーナス 使い道 2026 — 会社員が考える優先順位と振り分けの考え方」でまとめています。

-

当面使わない余裕資金は高金利口座へ: 残りをあおぞら銀行BANKや楽天銀行のマネーブリッジ口座に移す。「メガバンクに置き続けるより利息が増える可能性がある」という選択肢のひとつです。

楽天銀行の口座開設はこちらから確認できます。楽天銀行(公式サイト)

なお、ボーナスの置き場所や投資への振り分けについては、ご自身のリスク許容度や家計の状況によって正解が異なります。ここで紹介したのはあくまで一例として参考にしてください。振り分けの考え方をより詳しく知りたい方は「夏のボーナス 使い道 2026 — 会社員が考える優先順位と振り分けの考え方」もご覧ください。

【体験談】私は住信SBI(dネオバンク)と楽天銀行を使っています

ここまで3行を比較してきましたが、実際に使っている立場からの本音もお伝えします。私はメインで住信SBIネット銀行(dネオバンク)と楽天銀行の2つを使い分けています。

「ATMが不便そう」は杞憂だった

ネット銀行に切り替える前にいちばん心配だったのが「店舗もATMもなくて不便なのでは」という点でした。実際に使ってみると、その心配はまったくの杞憂でした。近くのコンビニATMで、いざというときに現金を引き出せるので、不便を感じたことは一度もありません。「店舗がない=不便」というイメージは、もう昔の話だと実感しています。

住信SBI(dネオバンク)の「目的別口座」が家計管理に効く

住信SBI(dネオバンク)で特に気に入っているのが「目的別口座」の機能です。1つの口座の中に「旅行費」「車の税金」「教育費」といった用途別の入れ物を作れるので、お金を色分けして管理できます。「貯めているつもりでつい使ってしまう」を防げるので、家計管理がぐっとラクになりました。地味ですが、これは大きなメリットです。

私の結論

結論として、ネット銀行は「思っていたより不便がなく、むしろ便利」というのが正直な実感です。まずは普段使っている証券口座や経済圏に合わせて1つ開いてみると、メガバンクだけの頃との違いがはっきり分かるはずです。

住信SBIネット銀行(公式サイト) / 楽天銀行(公式サイト)

よくある質問

Q. 何口座持つのがいいですか?

目安は2〜3口座です。メイン(給与受取・引落)・貯蓄・投資連携と役割を分けるなら3口座になります。それ以上増やすと管理が煩雑になりますので、まずは1つ追加してみるところから始めるのが現実的です。

Q. ネット銀行は安全ですか?

国内の銀行免許を持つネット銀行は、預金保険制度(ペイオフ)の対象です。1金融機関あたり元本1,000万円まで(破綻日までの利息等も含む)保護されます(預金保険機構)。楽天銀行・住信SBIネット銀行・あおぞら銀行はいずれも国内銀行免許を持ち、対象となっています。

Q. 住信SBIの社名変更、今から開設して大丈夫ですか?

2026年8月3日に「ドコモSMTBネット銀行」へ商号変更が予定されていますが、口座番号・金融機関コード・支店番号に変更はありません。既存の顧客は手続き不要で、キャッシュカードやデビットカード、ハイブリッド預金もそのまま使い続けられます。今から開設しても問題ありません。2026年8月3日以降は、他行から振り込んでもらう際に新しい銀行名を相手に伝える必要があります。

Q. ボーナスの置き場所として、どの口座がいいですか?

条件によって異なりますが、金利だけで選ぶなら、あおぞら銀行BANKの年0.75%(残高100万円以下)が現時点で高い水準です。楽天証券と連携している方なら、楽天銀行のマネーブリッジ(年0.38%)も選択肢のひとつです。ただし金利は変動しますので、置き場所を決めた後も定期的に確認することをおすすめします。

まとめ — 3口座の型を自分に合わせて

2026年時点のネット銀行と銀行口座の使い分けを整理すると、次のようになります。

| 用途 | 候補の一例 | ポイント |

|---|---|---|

| メイン(給与・引落) | 既存のメガバンクや楽天銀行 | 勤務先の振込対応と使いやすさ優先 |

| 貯蓄(生活防衛資金) | あおぞら銀行BANK / 楽天銀行 | 高金利で置いておく(金利は変動) |

| 投資連携 | 楽天銀行(楽天証券連携)/ 住信SBI(SBI証券連携) | 証券口座とセットで選ぶ |

「なんとなくメガバンクに全部」から、用途別に2〜3口座を持ち始めるだけで、金利・手数料の面で少し有利になる可能性があります。まずは自分が普段使っている証券口座や経済圏に合わせて、1つ追加することを検討してみてください。

楽天銀行の詳細は公式サイトでご確認ください。楽天銀行(公式サイト)

住信SBIネット銀行の詳細は公式サイトで、あおぞら銀行BANKの詳細は公式サイトでそれぞれご確認いただけます。

最終的には、ご自身の生活スタイル・経済圏・管理のしやすさに合わせてご判断ください。

関連記事

- 生活防衛資金の置き場所 — 会社員が選ぶ口座の考え方

- クレカ積立 比較 2026 — 楽天・SBI・auカブコム・マネックスの還元率と注意点

- 夏のボーナス 使い道 2026 — 会社員が考える優先順位と振り分けの考え方

- クレジットカードの選び方とあわせて読むと家計インフラが整います: クレジットカードの選び方【2026年版】

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。