広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年6月時点の制度・各社サービス内容を再確認した最新版です。ポイント還元率・サービス条件は改定される場合があります。

新NISAのつみたて投資枠を月10万円フルに使いたいと考えているけれど、「どの証券会社とクレジットカードの組み合わせが一番ポイントをもらえるのか分からない」とお感じではありませんか。2026年6月時点で主要5社を再確認したところ、月10万円・年間120万円の積立で年間ポイントに最大数万円の差が生まれる場合があります。この記事では①5社のスペック比較表②年間ポイント試算③会社員向けの選び方フローを整理します。なお、マネックスカードは2026年10月に還元率条件の改定が予定されています。また三菱UFJ eスマート証券では2026年7月より三菱UFJカードのクレカ積立が強化されました。制度変更の情報も含めて確認しておきましょう。

新NISAのつみたて投資枠の積立設定について基本から確認したい方は、新NISAのつみたて投資枠の積立設定ポイントもあわせてご覧ください。

クレカ積立とは?仕組みを30秒でおさらい

クレカ積立(クレジットカード積立)とは、投資信託の毎月積立購入代金をクレジットカードで決済し、カードのポイントが還元される仕組みです。通常の口座振替による積立と操作感はほぼ変わりませんが、積立額がカード利用分としてカウントされるためポイントが貯まります。

注意点として、証券会社と提携カードの組み合わせはあらかじめ決まっています。どの証券会社でも好きなカードを使えるわけではありません。また「クレカ積立」は毎月の定期積立に限った仕組みであり、クレジットカードでスポット購入する場合とは別の扱いになります。

月10万円のNISA積立でクレカ払いにするとどうなるか

新NISAのつみたて投資枠は月最大10万円(年120万円)が上限です(2024年1月以降、出典: 金融庁 https://www.fsa.go.jp/policy/nisa2/)。この10万円をクレカ払いに設定すると、付与率に応じたポイントが毎月還元されます。還元率0.5%と1.1%では月500円・月1,100円と、1カ月あたりの差は600円ほどですが、年間では7,200円の差になります。

現金や口座振替との違いはポイントが貯まるかどうかだけで、購入するファンドや非課税メリットはまったく同じです。「今の積立をクレカ払いに変えるだけ」で追加コスト不要でポイントが貯まるため、多くの会社員にとって試しやすい選択肢の一つです。

選ぶ際の3つの着眼点

クレカ積立の組み合わせを選ぶ際は、以下の3点を軸に考えると整理しやすいです。

- 還元率: 月10万円×12カ月で年間ポイントがどれだけ変わるか

- カード年会費と実質コスト: 高還元率でも年会費が高ければ手取りのメリットは減る

- 証券口座の使いやすさと商品ラインナップ: ポイント還元率だけで選ぶ必要はなく、使い続けられる環境かどうかも重要

本記事では①②を中心に比較します。③の詳細は各社公式サイトでご確認ください。

インデックス投資の基本から確認したい方は、インデックス投資の始め方ガイドもあわせてご覧ください。

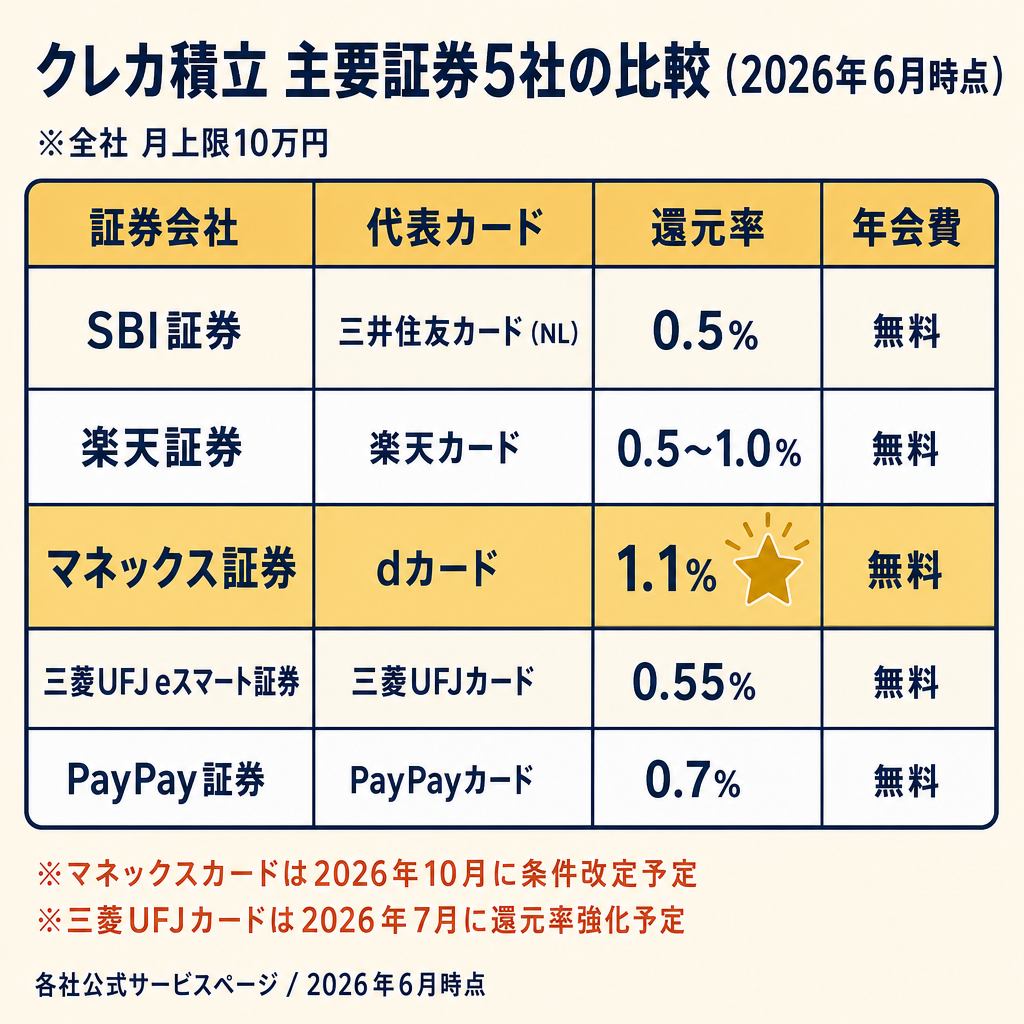

【2026年6月時点】クレカ積立 還元率 比較 — 5社スペック一覧

まず主要5社(SBI証券×三井住友カード、楽天証券×楽天カード、マネックス証券×dカード・マネックスカード、三菱UFJ eスマート証券×au PAYカード・三菱UFJカード、PayPay証券×PayPayカード)のスペックを一覧で確認しましょう。

| 証券会社 | 提携カード(代表例) | 基本還元率 | 最大還元率(条件) | 月上限 | カード年会費 |

|---|---|---|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5% | 0.5%(前年10万円以上利用) | 10万円 | 永年無料 |

| SBI証券 | 三井住友カード ゴールド(NL) | 0.75%〜1.0% | 1.0%(前年100万円以上利用) | 10万円 | 5,500円(条件付き無料あり) |

| SBI証券 | 三井住友カード プラチナプリファード | 1.0% | 3.0%(前年500万円以上利用) | 10万円 | 33,000円 |

| 楽天証券 | 楽天カード(一般) | 0.5% | 1.0%(代行手数料0.4%以上のファンド) | 10万円 | 永年無料 |

| 楽天証券 | 楽天プレミアムカード | 1.0% | 1.0% | 10万円 | 11,000円 |

| 楽天証券 | 楽天ブラックカード | 2.0% | 2.0% | 10万円 | 33,000円 |

| マネックス証券 | dカード | 1.1% | 1.1%(NISA口座・通常dカード) | 10万円 | 永年無料 |

| マネックス証券 | マネックスカード | 1.1%(2026年9月まで) | 1.1%(2026年10月〜は条件付き) | 10万円 | 永年無料(2026年10月〜) |

| 三菱UFJ eスマート証券 | au PAYカード | 0.5% | 0.5% | 10万円 | 永年無料 |

| 三菱UFJ eスマート証券 | au PAYゴールドカード | 1.0% | 1.0% | 10万円 | 11,000円 |

| 三菱UFJ eスマート証券 | 三菱UFJカード(一般) | 0.55% | 0.55% | 10万円 | 永年無料 |

| 三菱UFJ eスマート証券 | 三菱UFJカード ゴールド | 1.1% | 2.0%(条件達成時) | 10万円 | 11,000円 |

| PayPay証券 | PayPayカード | 0.7% | 0.7% | 10万円 | 永年無料 |

表に関する注記(2026年6月時点)

- 還元率は各社公式情報に基づく参考値です。改定により変更される場合があります

- 三井住友カード(NL)は2年目以降、前年度年間利用額10万円以上で0.5%、未満で0%。積立額は年間利用額の集計に含まれません

- 三井住友カード ゴールド(NL)の積立還元率は前年度年間利用額により0%・0.75%・1.0%と変動します。入会初年度は1.0%

- 三井住友カード プラチナプリファードは基本1.0%、前年300万円以上で2.0%、前年500万円以上で3.0%(いずれも積立額は集計対象外)

- 楽天カードの還元率は購入する投資信託の代行手数料(年率0.4%未満か否か)によって変わります

- マネックスカードは2026年10月買付分から還元率条件が変わる予定です(詳細は後述)

- 三菱UFJカードのクレカ積立は2026年7月1日指定日以降開始(2026年6月確認)

- 三菱UFJカード ゴールドは初年度条件達成で2.0%、2年目以降は年間100万円以上利用で最大2.0%

- 出典: 三井住友カード公式 https://www.smbc-card.com/mem/for_sbi/tsumitate/index.jsp / 楽天証券公式 https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard.html / マネックス証券公式 https://info.monex.co.jp/fund/tsumitate/card-tsumitate/dcard/index.html / 三菱UFJ eスマート証券公式 https://kabu.com/company/pressrelease/20260601_1.html / PayPay証券公式 https://www.paypay-sec.co.jp/tool/miniapp/rcredit/

各社の「基本還元率」と「実質還元率」の見方

表の「最大還元率」はあくまでも条件を満たした場合の上限です。年会費や年間利用額の条件を加味した「実質還元率」で比べることが大切です。

例えば三井住友カード ゴールド(NL)は前年に100万円以上利用した場合に1.0%が適用されます。年間カード利用100万円の条件を満たせない場合、積立分の還元率は0.75%または0%になる点に注意が必要です。一方、dカード(永年無料)は条件なしで1.1%が適用されるため、「年会費不要・条件なし」で高い還元率を求める方の比較対象に入りやすいです。

商品ラインナップと使い勝手の補足

5社ともeMAXIS Slim全世界株式(オール・カントリー)などの主要インデックスファンドが購入可能です。積立画面の使いやすさ・NISA積立の設定しやすさ・サポート体制などはこの記事の比較対象外としています。各公式サイトで実際の操作感を確認されることをおすすめします。

商品選びの参考に、全世界株 vs S&P500 どちらを選ぶかもあわせてご覧ください。

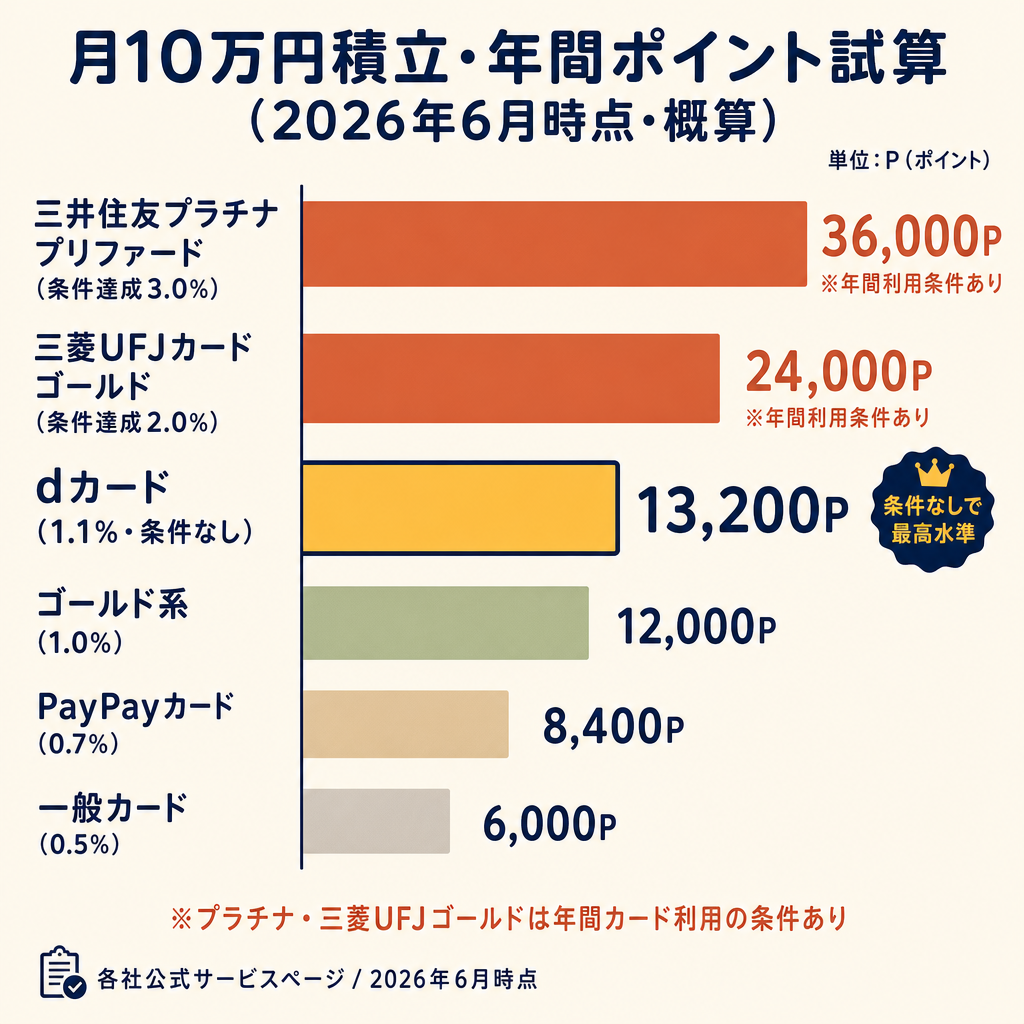

クレカ積立 月10万円の年間ポイント試算 — 5社おすすめ比較

「月10万円・年間120万円」を積み立てた場合の年間ポイント試算を一覧でまとめます。これは還元率の差がどれだけ金額差につながるかを確認するための参考値です。実際の付与数はカード・証券会社の規約・端数処理・上限設定により異なりますので、各社公式で必ずご確認ください。

年間ポイント試算表(月10万円・年間120万円積立の場合)

| 証券会社 | カード | 還元率 | 月間ポイント(概算) | 年間ポイント(概算) |

|---|---|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5% | 約500P | 約6,000P |

| SBI証券 | ゴールド(NL)※条件達成時 | 1.0% | 約1,000P | 約12,000P |

| SBI証券 | プラチナプリファード※前年500万円以上 | 3.0% | 約3,000P | 約36,000P |

| 楽天証券 | 楽天カード(一般・代行手数料0.4%未満) | 0.5% | 約500P | 約6,000P |

| 楽天証券 | 楽天プレミアムカード | 1.0% | 約1,000P | 約12,000P |

| マネックス証券 | dカード | 1.1% | 約1,100P | 約13,200P |

| 三菱UFJ eスマート証券 | au PAYゴールドカード | 1.0% | 約1,000P | 約12,000P |

| 三菱UFJ eスマート証券 | 三菱UFJカード ゴールド※条件達成時 | 2.0% | 約2,000P | 約24,000P |

| PayPay証券 | PayPayカード | 0.7% | 約700P | 約8,400P |

試算に関する注記(2026年6月時点)

- 試算は月10万円の全額がポイント付与対象となる場合の概算です

- 条件・端数・上限により実際の付与数は異なります

- プラチナプリファードの3.0%は前年度年間カード利用500万円以上が条件です。前年300万円以上は2.0%、300万円未満は1.0%

- 楽天ブラックカードの2.0%は年会費33,000円(税込)が発生します

- 三菱UFJカード ゴールドの条件達成2.0%は、エントリー・三菱UFJ銀行口座設定・年間100万円以上カード利用が必要です(初年度のみ条件緩和あり)

- 投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください

年会費込み実質還元で比べる「実質年間メリット」の考え方

年会費がかかるカードで高い還元率を得る場合は、年会費とポイント増加分の差し引き(年会費込み実質還元)で考えることが大切です。一例として整理します。

- 三井住友カード(NL・無料)0.5%: 年間約6,000P

- 三井住友カード ゴールド(NL・5,500円)1.0%: 年間約12,000P → 差額6,000P から年会費5,500円を引くと実質+約500P

この例では月10万円積立だけを見ると差額メリットはわずかです。ゴールドカードには他のカード特典(旅行保険・空港ラウンジ等)もありますので、積立以外の利用も合わせて総合的に判断されることをおすすめします。ポイントの使い道(Vポイント・楽天ポイント・dポイントなど)が自分の生活スタイルに合うかも重要な判断軸です。また、各ポイントにはポイント有効期限が設定されているため、貯まった分を使い切れる環境かどうかも確認しておくとよいでしょう。

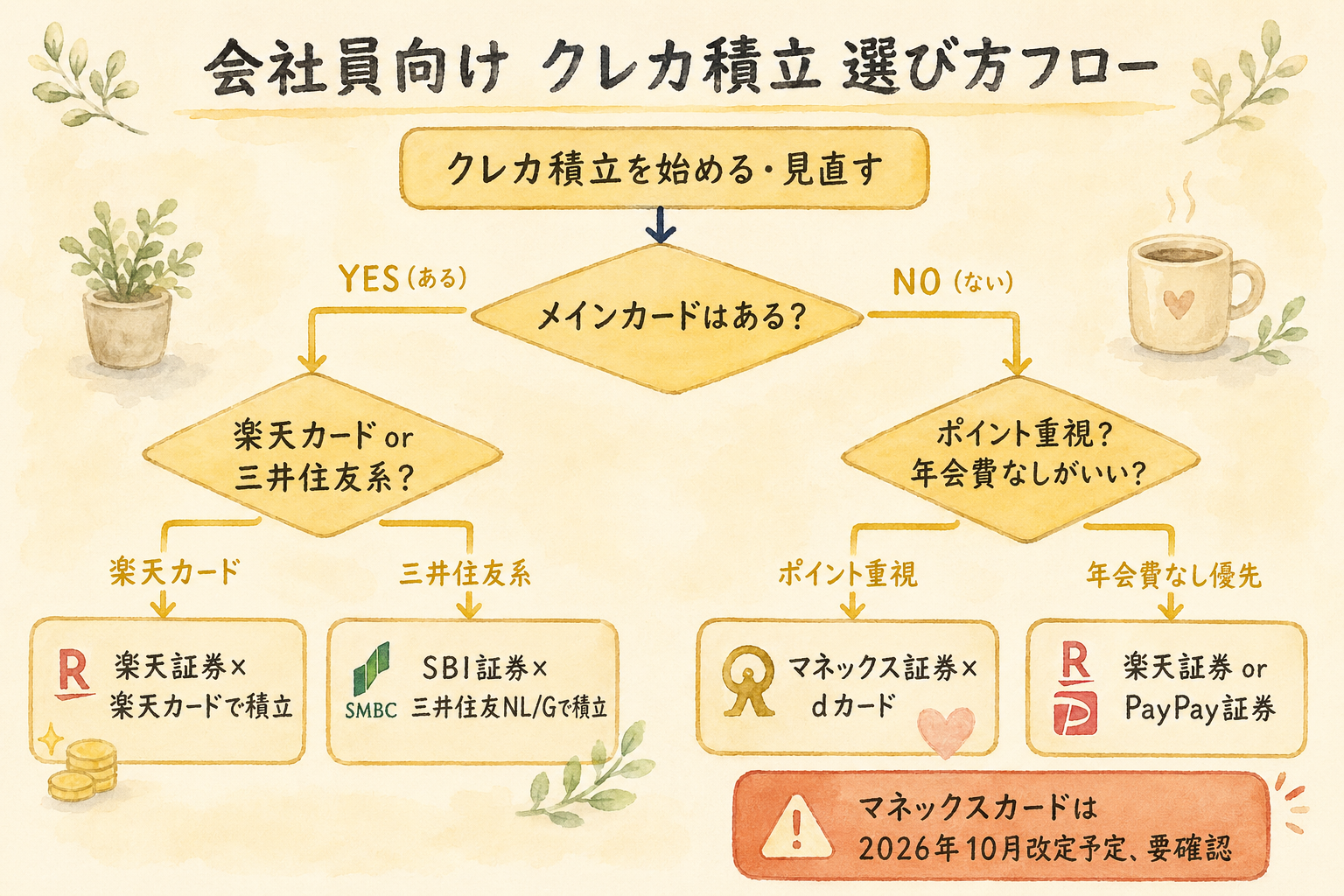

会社員のカード保有状況別・おすすめ組み合わせパターン

「自分にはどの組み合わせが合うか」を考えやすくするため、会社員の状況別に選択肢のパターンを整理します。いずれも「この組み合わせが絶対に最良」という断定ではなく、「こういう状況の方にはこういう選択肢があります」という目安としてご参照ください。

パターンA — 新NISAをこれから始める方(カード・口座新規)

これからクレカ積立を始める方は、「条件なし・年会費無料でまず動いてみる」という入口が一つの選択肢です。

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身のライフプランに合う選択肢をご検討ください。

- dカード(マネックス証券): 永年無料・条件なし1.1%。dポイントを日常的に使う方に合いやすい — マネックス証券(公式サイト)

PR

- 楽天カード PR(楽天証券): 永年無料・0.5%(代行手数料0.4%未満のファンドの場合)。楽天サービスをすでに使っている方は連携が手軽

- 三井住友カード NL(SBI証券): 永年無料・0.5%(前年10万円以上カード利用の場合)。Vポイントを使う機会がある方の選択肢

「新しいカードを作る手間を許容できるか」と「ポイントの使い道が生活に合うか」を先に整理するとスムーズに選べます。

パターンB — 三井住友カードをすでにメインで使っている方

すでに三井住友カード(NL・ゴールド NL)をお持ちの方は、SBI証券のクレカ積立に設定するだけで追加の手続きは比較的少ないです。

ゴールド(NL)保有の方は、前年の年間利用額が100万円以上であれば積立還元率1.0%が適用されます。年間利用額が100万円に届かない場合は還元率が下がる点を確認してください。積立額そのものは年間利用額の集計対象に含まれません。三井住友カード公式サイト(https://www.smbc-card.com/mem/for_sbi/tsumitate/index.jsp)で最新情報をご確認ください。

今のVポイントの使い道が生活に合っているかを確認することが先決です。

パターンC — 楽天経済圏をすでに活用している方

楽天証券に口座をお持ちで、楽天カードでポイントを日常的に使っている方は、現在の楽天カード PR積立を継続・活用するのが手間の少ない選択肢の一つです。

楽天ゴールドカード(0.75%・年会費2,200円)と楽天プレミアムカード(1.0%・年会費11,000円)の損益分岐点も気になるところですが、月10万円積立では年間ポイントの差がそれほど大きくないため、カード特典全体で判断することをおすすめします。また楽天証券では楽天キャッシュ積立(毎月の積立頻度で月5万円まで・0.5%相当)との併用で、月最大15万円までポイント付与対象とする方法もあります。

パターンD — iDeCoも活用している会社員の場合

iDeCo(イデコ・個人型確定拠出年金)は、自分で掛金を積み立てて運用する私的年金制度です。掛金が全額所得控除の対象となり、節税しながら老後資金を準備できます。

iDeCoの積立上限は会社員で月最大2万円(企業型DCがない場合)と限られており、NISAとは別枠で使えます。クレカ積立はNISAのつみたて投資枠だけでなく、課税口座(特定口座)の積立にも利用できます。NISAとiDeCoを両立させながら積立余力を最大限に活かしたい方は、各制度の優先順位を整理してから設定するとよいでしょう。

2027年のiDeCo上限改正については、2027年iDeCo上限改正のシミュレーションで詳しく解説しています。企業型DCとの組み合わせについては、企業型DCとiDeCoの組み合わせもあわせてご覧ください。

【要注意】2026年の改定情報と今後の見直しリスク

クレカ積立の還元率・条件は、各社の判断により改定されることがあります。2026年は複数社で変更が予定・実施されており、利用中の方は内容を確認しておくことをおすすめします。

マネックスカードの2026年10月改定予定(確認済み)

マネックス証券の公式情報(2026年6月確認)によると、マネックスカードは2026年10月買付分(2026年11月ポイント還元分)から還元率の条件が次のように変わる予定です。

- カードショッピング月間利用額5万円以上: 1.1%(現行と同率)

- カードショッピング月間利用額1万円以上5万円未満: 0.55%

- カードショッピング月間利用額1万円未満: 0.0%

つまり積立以外のカード利用が月1万円を下回る場合、積立分の還元率が大幅に下がる可能性があります。同改定では年会費が永年無料(現行は初年度無料・2年目以降550円)に変わる予定です。

一方、dカード積立については「現時点で還元率変更の予定なし」とマネックス証券公式が案内しています(2026年6月確認)。なお、改定内容・時期は各社の判断で変更になる場合があります。最新情報は公式サイトでご確認ください。

三菱UFJ eスマート証券の2026年7月〜三菱UFJカード積立強化(新情報)

三菱UFJ eスマート証券は2026年7月1日指定日より、三菱UFJカードによるクレカ積立のポイント還元率を開始・強化しました(出典: 三菱UFJ eスマート証券プレスリリース https://kabu.com/company/pressrelease/20260601_1.html)。

- 三菱UFJカード(一般・年会費無料): 0.55%

- 三菱UFJカード ゴールド(年会費11,000円): 基本1.1%、条件達成で最大2.0%

- 三菱UFJカード プラチナ(年会費22,000円): 基本1.1%、条件達成で最大7.0%

条件達成は、①エントリー②三菱UFJ銀行口座設定③年間カード利用額100万円以上(プラチナは700万円以上で7.0%)の3点が必要です。au経済圏ではなく三菱UFJ銀行・UFJ経済圏を活用している方には新たな選択肢になります。

これまでの主な改定履歴(参考)

過去にも各社で改定が行われてきました。参考として主な事例を整理します。

- 楽天カード: 代行手数料0.4%未満の銘柄は還元率を0.5%に変更(変更前は一律1.0%・2022年実施)

- 三井住友カード ゴールド(NL): 積立分のポイント付与に前年利用額条件が追加(2024年実施)

これらの改定は事前告知が行われましたが、利用者が気づかないまま還元率が下がっていたケースもありました。

改悪リスクへの対策として読者が取れる行動

「還元率の改悪・改定にどう備えるか」については、以下の3点が参考になります。

- 利用中の証券会社からのメールマガジン・公式サイトのお知らせを定期的に確認する

- 年に一度、複数の証券会社の条件を見直す(今回のような比較記事を活用する)

- 「1社に縛られる」発想より、自分の生活スタイルに合うポイントが使えるかを軸に判断する

クレカ積立 乗り換え 2026 — 旧証券会社から新証券会社への手順

「今の証券会社から乗り換えたい」と考えている方向けに、一般的な手順を整理します。「乗り換えを推奨する」ではなく、乗り換えを検討している場合の参考としてご確認ください。

NISA口座の金融機関変更の基本ルール

NISA口座は1人1口座しか持てません(2024年以降の新NISA制度、出典: 金融庁 https://www.fsa.go.jp/policy/nisa2/)。金融機関の変更手続きは毎年10月〜12月に申請でき、翌年1月から新しい口座が有効になります。

変更手続き中は旧口座での積立が止まる場合があります。積立の空白期間を避けたい場合は、タイミングを各社に確認してください。既存のNISA保有分は元の口座に残り、非課税メリットは継続します(移管は別の手続きが必要です)。

乗り換えの一般的な手順(5ステップ)

- 新しい証券会社でNISA口座の変更手続きを申請する(転出元・転入先の双方に手続きが必要)

- 旧証券会社でのクレカ積立設定を解除するタイミングを各社に確認する

- 新しい証券会社で口座開設が完了したら、提携カードの申込みを行う(カード発行に数週間かかる場合がある)

- 新しい証券会社でNISA積立設定を行い、クレカ払い設定を完了する

- 初回買付を確認し、ポイントが正しく付与されることを確認する

手続きのタイミングによっては1〜2カ月積立が空く場合があります。各社の公式ガイドで手順を事前に確認してください。

NISAの積立設定の基本については、NISAつみたての積立設定の基本で詳しく解説しています。

既存口座を活かしたままクレカ払いに変更するパターン

同じ証券会社内でクレカ払いに変えるだけであれば、金融機関変更手続きは不要です。例えばSBI証券口座があり、現在口座振替で積立している場合は、クレカ積立設定に変更するだけで対応できます。変更後も保有中のファンドや積立銘柄は継続されます。

月10万円以上積み立てたい場合の選択肢

新NISAのつみたて投資枠の月上限は10万円です。それ以上積み立てたい方向けに、選択肢を整理します。

NISAつみたて枠10万円を超えた場合の選択肢

新NISAには成長投資枠(年240万円・一括購入も可)があり、つみたて投資枠と合わせて年間最大360万円まで非課税で運用できます。成長投資枠でのクレカ積立は証券会社によって扱いが異なりますので、各社公式でご確認ください。

成長投資枠の使い方については、成長投資枠の使い方ガイドで詳しく解説しています。

クレカ積立以外でポイントを貯める方法

月10万円を超えた分にもポイントを付けたい場合、楽天証券では楽天キャッシュ積立(月5万円・0.5%相当)との併用で月最大15万円までポイント付与対象にする方法があります。マネックス証券でもd払い積立との組み合わせにより月15万円まで積立対象となる場合があります(各社公式でご確認ください)。

ポイント還元率だけで証券会社を選ぶ必要はなく、積立の継続しやすさや商品ラインナップも考慮されることをおすすめします。

積立余力を増やすヒントとして、固定費見直しで積立余力を作るもあわせてご覧ください。

会社員目線の総合評価とピーナッツパパの結論

スペックの比較だけでは「自分に合う組み合わせ」が分かりにくいと感じる方も多いと思います。ここでは、会社員が「無理なく続けられるか」という視点で独自評価を加えます。

会社員目線の総合評価表

以下は、公開情報をもとに筆者(40代会社員)が「会社員が継続しやすいか」という観点で加えた主観的な評価です。還元率の高さだけでなく、条件の覚えやすさ・ポイントの汎用性・継続コストを加味しています。あくまで一例・目安としてご参照ください。実際の選択はご自身の生活スタイルに合わせてご判断ください。

| 証券会社×カード | 還元率(目安) | 年会費 | 条件のシンプルさ | ポイントの汎用性 | 会社員おすすめ度 |

|---|---|---|---|---|---|

| SBI × 三井住友カード NL | 0.5% | 無料 | ◎(前年10万円以上のみ) | ○(Vポイント・PayPay連携) | ○ |

| SBI × ゴールドNL | 0.75%〜1.0% | 5,500円(条件無料あり) | △(年100万円以上利用が条件) | ○(同上) | ○(100万円利用できる方) |

| SBI × プラチナプリファード | 1.0%〜3.0% | 33,000円 | △(年300〜500万円以上利用が条件) | ○(同上) | △(高利用者向け) |

| 楽天証券 × 楽天カード(一般) | 0.5%〜1.0% | 無料 | ◎(楽天経済圏なら自然に使える) | ◎(楽天ポイントは使い道が広い) | ◎(楽天ユーザー) |

| マネックス × dカード | 1.1% | 無料 | ◎(条件なし) | ○(dポイント・ローソン等) | ◎(dポイント利用者) |

| マネックス × マネックスカード | 1.1%(〜2026年9月) | 永年無料(10月〜) | △(10月改定で月1万円以上利用が必要に) | △(マネックスポイントは用途限定) | △(改定後は要再評価) |

| 三菱UFJ eスマート × au PAYカード | 0.5% | 無料 | ◎(条件なし) | ○(Pontaポイント) | ○(au経済圏ユーザー) |

| 三菱UFJ eスマート × 三菱UFJカード ゴールド | 1.1%〜2.0% | 11,000円 | △(条件3つの達成が必要) | ○(グローバルポイント) | △(UFJ経済圏ユーザー向け) |

| PayPay証券 × PayPayカード | 0.7% | 無料 | ◎(条件なし) | ◎(PayPayポイントは日常使い) | ○(PayPay利用者) |

評価軸の説明

- 条件のシンプルさ: 還元率を得るために覚えることが少ないほど「◎」。年間利用額の管理が必要なほど「△」

- ポイントの汎用性: コンビニ・スーパー・ネット通販など日常的に使い道があれば「◎」、用途が限定されていれば「△」

- 会社員おすすめ度: 上記2軸と還元率・コストのバランスで筆者が主観的に評価。「◎」は幅広い会社員に合いやすい、「○」は特定のユーザー層に向く、「△」は条件が絞られる

ピーナッツパパの結論

私(40代会社員・日商簿記2級・インデックス投資歴約10年)の個人的な考えをお伝えします。

私がクレカ積立の組み合わせを選ぶ際に一番重視するのは「条件を覚えなくていいシンプルさ」です。年間利用額○万円という条件を気にしながら生活するのは、会社員の忙しい日常においてストレスになりやすいと感じています。

その観点から私が「まず考える」のは、自分がすでにメインで使っている経済圏のカードです。楽天をよく使うなら楽天カード、dポイントを日常的に貯めているならdカード、という選び方が「長続きしやすい」と思っています。

高還元率のカード(プラチナプリファードなど)は、年間カード利用額の条件が高額のため、その条件をクリアできるライフスタイルでないとかえってコストが嵩む場合があります。月10万円の積立ポイントだけのために高額年会費のカードを持つのは、計算してみると「得になるとは限らない」のが率直な印象です。

「どれが一番得か」は個人の生活スタイルによって変わります。計算してみることが大切で、「スペック上の最高値」より「自分の現実に合う選択肢」を選ぶことを私は優先しています。

この記事の情報はあくまで参考です。特定のサービスの購入・申込みを促すものではありません。ご自身の判断でご検討ください。

よくある疑問Q&A

クレカ積立を始める前・見直す際によく聞かれる疑問をまとめます。

Q1. クレカ積立にデメリットはありますか?

主な注意点は2つです。①カードの引き落とし日に残高が必要なこと、②積立設定の変更締切日を過ぎると翌月反映になること、です。また投資信託への積立は元本が保証されているものではなく、運用成果によっては元本を下回ることがあります。

Q2. ポイントはいつ付与されますか?

各社で付与タイミングが異なります。一般的には積立買付の翌月〜翌々月に付与されることが多いですが、正確な時期は各社公式でご確認ください。

Q3. 複数の証券会社でNISA口座を作れますか?

NISA口座は1人1口座のルールがあり、複数の証券会社に同時に開設することはできません。ただし課税口座(特定口座)は複数の証券会社に開設することが可能です。

Q4. 積立金額をあとから変更できますか?

設定変更は可能です。ただし各社に締切日があり、締切後の変更は翌月以降の反映になる場合があります。変更を検討する際は早めに手続きされることをおすすめします。

Q5. クレカ積立をすると与信(クレジットヒストリー)に影響しますか?

積立金額がカードの利用限度額の消費として扱われる場合があります。カード会社の規約や利用可能額への影響については、ご利用のカード会社にご確認ください。

まとめ

2026年6月時点のクレカ積立 比較 2026として、5社(SBI証券×三井住友カード、楽天証券×楽天カード、マネックス証券×dカード、三菱UFJ eスマート証券×au PAYカード・三菱UFJカード、PayPay証券×PayPayカード)の要点をまとめます。

- 基本還元率は0.5%〜1.1%が主流(条件なし・無料カード): dカード(マネックス証券)が条件なし・永年無料で1.1%を提供しています。高い還元率には年会費や利用額条件が伴う場合があります

- 月10万円・年間120万円の積立で年間ポイントに差が生まれる: 還元率の違いにより年間数千円〜数万円単位の差になりますが、条件付き最大値の達成可否も含めて確認が必要です

- マネックスカードは2026年10月に還元率条件が変わる予定: ショッピング月間利用額が1万円未満の場合に還元率が0%になる予定です。dカードは現時点で変更予定なしと案内されています

- 三菱UFJ eスマート証券では2026年7月に三菱UFJカード積立が強化: 一般0.55%・ゴールド最大2.0%と新たな選択肢が加わりました。三菱UFJ銀行経済圏の方は確認の価値があります

- 乗り換えはNISA口座変更ルールの確認から: NISA口座の金融機関変更は翌年1月適用が基本です。手続き期間・積立の空白期間を考慮してタイミングを決めましょう

投資には元本割れのリスクがあります。ご自身のリスク許容度・生活スタイル・ポイントの使い道を踏まえて、継続しやすい組み合わせを選ぶことが大切です。定期的に各社の最新情報を確認する習慣を持つことをおすすめします。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。