※ 本記事は2026年4月時点の情報をもとに執筆しています。制度・料率は今後変更される可能性があります。

2026年4月から、会社員の給与明細にひとつ新しい項目が加わります。「子ども・子育て支援金」です。医療保険料にあわせて毎月徴収される仕組みで、5月に支給される給与から実際の天引きが始まります。

「いったいいくら引かれるのか」「育休中はどうなるのか」「集めたお金は何に使われるのか」——ニュースで目にしても、自分の家計にどう響くのかはわかりにくいものです。本記事では、こども家庭庁の公式資料をもとに、会社員目線で必要な情報を整理しました。

この記事を読むとわかること

- 2026年度(令和8年度)の料率と、年収別の月額負担額の目安

- 給与明細のどこをチェックすればよいか

- 産休・育休中の扱いと、ボーナスからの徴収ルール

- 集めたお金が投じられる6つの子育て施策

- 家計全体のなかでどう受け止めればよいか

1. 子ども・子育て支援金とは?3分でわかる全体像

子ども・子育て支援金は、少子化対策の財源を確保するために創設される新しい拠出金です。公的医療保険の仕組みを使って広く薄く集め、児童手当の拡充などに充てます。2026年4月分の保険料から徴収が始まります(出典: こども家庭庁 子ども・子育て支援金制度について)。

制度のねらい:少子化反転のラストチャンス

政府は「こども未来戦略」のなかで2030年までを少子化トレンド反転のラストチャンスと位置づけ、児童手当の拡充や育児休業の給付改善などを一体的に進める方針を打ち出しました。その財源の一部を、現役世代・高齢世代を含む医療保険加入者全員で分担しようというのが、今回の支援金制度です。

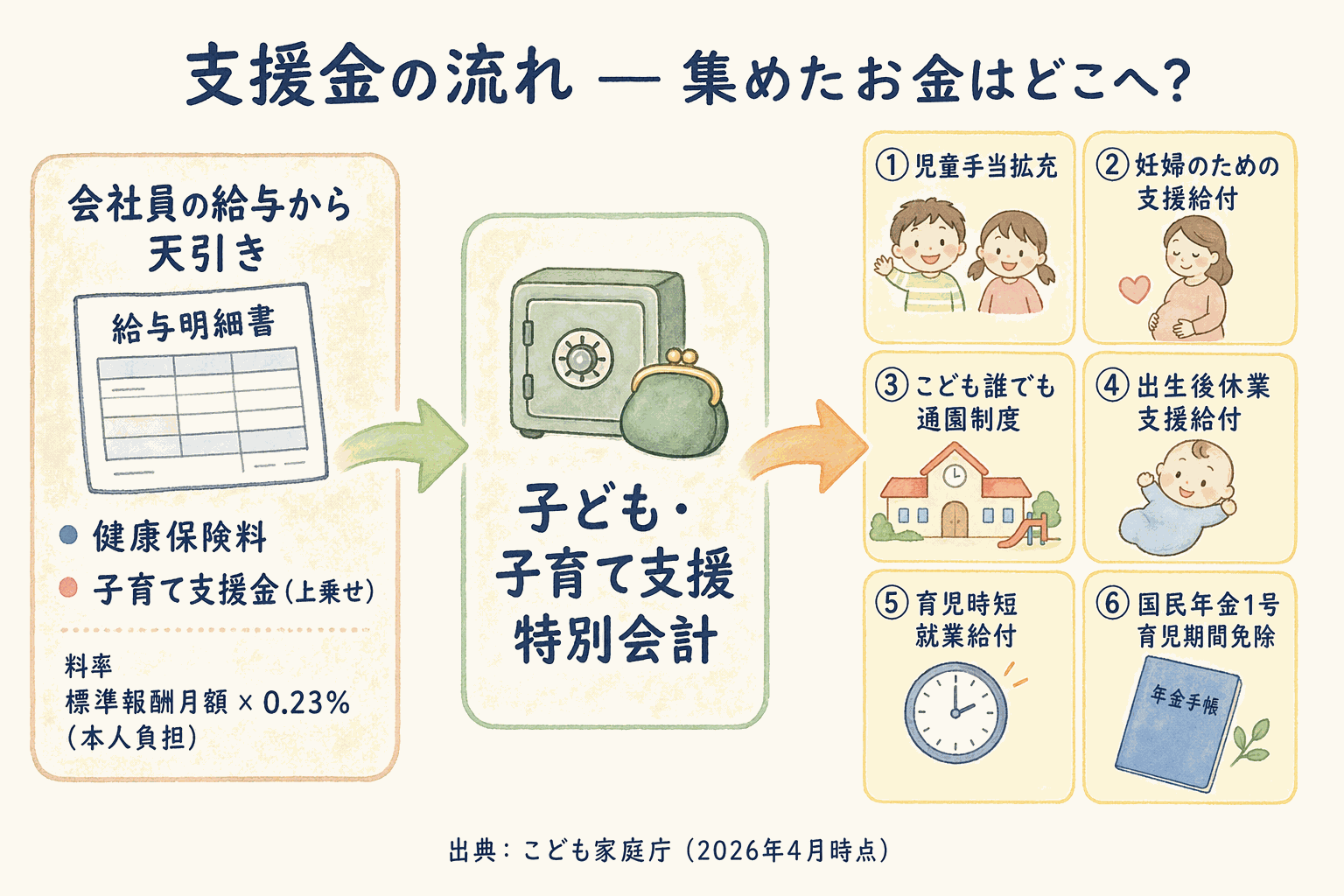

どこから集めて、どこに使うお金なのか

支援金は、会社員であれば健康保険料にあわせて徴収されます。集まったお金はいったん「子ども・子育て支援特別会計」にまとめられ、そこから児童手当の拡充・出生後休業支援給付など6つの施策に配分される仕組みです。

全制度平均の見込み額

こども家庭庁の試算では、全医療保険制度を平均した1人あたり月額の見込みは、令和8年度が250円、令和9年度が350円、令和10年度が450円とされています。段階的に引き上げられる点がポイントです。

2. いつから始まる?徴収スケジュール

会社員の方がまず気になるのは「いつの給与から引かれるのか」という点でしょう。被用者保険(協会けんぽ・健保組合・共済組合)と国民健康保険では、開始のタイミングが少し異なります。

被用者保険は2026年4月分保険料から

給与から天引きされる健康保険料には「○月分」という考え方があり、通常は翌月の給与で精算されます。支援金も同じ扱いで、2026年4月分の保険料に上乗せされ、5月に支給される給与から実際に天引きが始まる仕組みです(出典: こども家庭庁 支援金制度について)。

給与計算のルールは会社ごとに若干異なるため、実際に自分の明細でいつ反映されるかは、勤務先の経理・人事に確認するのが確実です。

国民健康保険・後期高齢者医療は別スケジュール

自営業者などが加入する国民健康保険では、市町村が条例で料率を定めるため、実際の上乗せ時期は自治体ごとに異なる場合があります。75歳以上の後期高齢者医療制度も、各都道府県の広域連合の条例に基づきます。ご家族に自営業の方がいる場合は、お住まいの自治体の通知を確認してください。

3年かけて段階的に引き上げられる

支援金率は、最初からフル稼働するわけではありません。令和8年度から令和10年度にかけて段階的に引き上げられ、3年目に予定の水準に達する見通しです。毎年少しずつ負担が増えていく前提で、家計の計画を立てておくとよいでしょう。

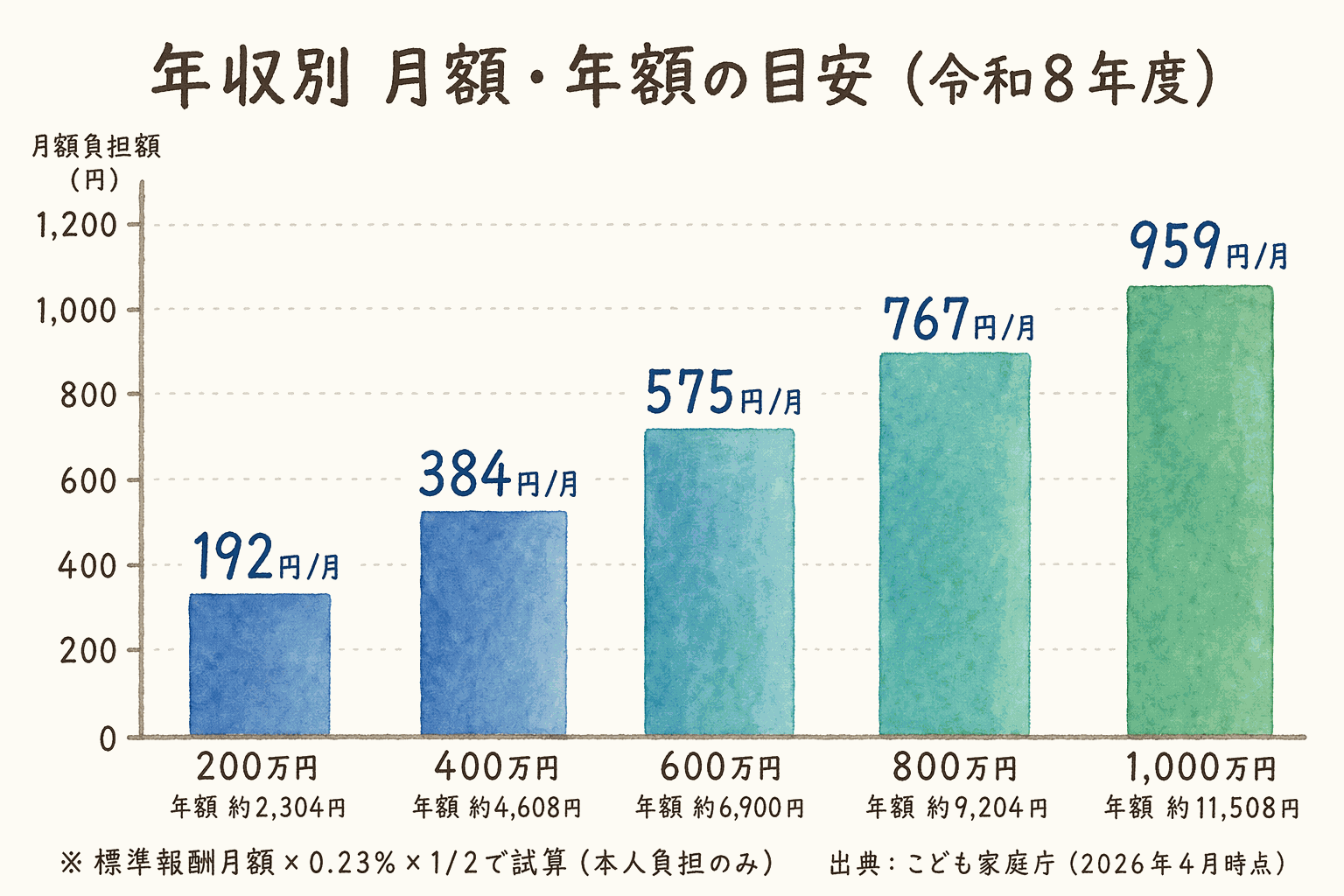

3. 会社員はいくら負担する?年収別の月額試算

ここが多くの方にとって最大の関心事だと思います。結論から言うと、会社員本人の負担は年収200万円で月192円、年収600万円で月575円が目安です(令和8年度)。

計算式:標準報酬月額 × 0.23% × 1/2

令和8年度の支援金率は0.23%です。これを標準報酬月額(賞与は別途)に掛け、さらに労使折半で半分が本人負担となります。

本人負担額 = 標準報酬月額 × 0.23% ÷ 2たとえば標準報酬月額が30万円の方であれば、30万円 × 0.23% ÷ 2 = 345円 が月額の目安になります。

年収別の月額早見表(令和8年度)

こども家庭庁が公表している年収別試算(被用者保険・本人負担額)は次のとおりです。

| 年収の目安 | 月額(本人負担) | 年額の目安 |

|---|---|---|

| 200万円 | 192円 | 約2,304円 |

| 400万円 | 384円 | 約4,608円 |

| 600万円 | 575円 | 約6,900円 |

| 800万円 | 767円 | 約9,204円 |

| 1,000万円 | 959円 | 約11,508円 |

(出典: こども家庭庁 被用者保険 年収別支援金額の試算(令和8年度))

※ 実際の負担額は個人の標準報酬月額によって変わります。上記はあくまで目安です。

年間で見ると「1か月分の通信費」程度

年収600万円の場合、月額575円 × 12か月 = 年間約6,900円が目安となります。数字だけ見ると大きくありませんが、令和10年度に料率がフル稼働すると負担はさらに増える見込みです。家計シミュレーションをするときは、単年度ではなく数年先までの推移で捉えるとよいでしょう。

賞与からも徴収される

見落としがちですが、賞与(ボーナス)にも支援金は課せられます。標準賞与額に支援金率を掛けた金額の半分が本人負担となるため、年間の実負担は月額試算よりやや大きくなる場合があります。

家計の見直しという視点で考えるなら、通信費・保険料・サブスクといった「削れる固定費」を整理しておくことで、支援金の増加分を無理なく吸収できます。具体的な手順は「固定費の見直しで月1〜3万円を捻出する」で整理しました。

4. 給与明細のどこに載る?チェックポイント

2026年5月以降の給与明細では、控除項目の欄に新しい行が追加されます。名称は会社や給与計算ソフトによって異なる場合がありますが、一般に「子ども・子育て支援金」「支援金」「子育支援金」などの名称で表示される見込みです。

健康保険料の内訳として表示されるケースも

給与計算システムによっては、支援金を独立行として表示せず、「健康保険料」の内訳として合算表示するケースもあるとされています。明細の表記だけで判断せず、勤務先の案内もあわせて確認しましょう。

明細チェックの3つのポイント

- 控除項目に新しい行があるか:4月支給分と5月支給分を見比べると差分がわかりやすい

- 金額が標準報酬月額の目安と合っているか:早見表の範囲に収まっていれば問題ない可能性が高い

- 賞与月も確認する:夏・冬のボーナス月には、月例給与とは別の控除が発生する

違和感があれば、人事・経理の担当部署に問い合わせるのが確実です。給与計算ソフトの切替時期と重なると、当初は誤表示が起こる可能性もあります。

5. 育休・産休中はどうなる?免除の条件

子育て世代の会社員にとって重要なのが、産前産後休業や育児休業の期間中の扱いです。結論としては、社会保険料が免除される期間は、子ども・子育て支援金も同じく免除されます。つまり新たに負担が発生することはありません。

月末時点の育休、または月内14日以上の育休で免除

健康保険料・厚生年金保険料の免除ルールと同じ考え方が適用されます。一般に、その月の末日時点で育児休業を取得している場合、または同一月内に14日以上の育児休業を取得している場合に、その月の支援金が免除される見込みです。

賞与分は「1か月超」の育休で免除

賞与から徴収される支援金については、1か月を超える育児休業を取得している場合に免除の対象となるのが基本ルールです。短期の育休では賞与分が免除されない場合もあるため、取得日数の設計によって負担額が変わる点に注意が必要です。

育休を予定している方は総務への確認を

免除の可否は最終的に勤務先の総務・人事が判断します。支援金の扱いが最初の年は混乱しやすい可能性もあるため、育休取得前に「支援金がどう計算されるか」を確認しておくと安心です。

6. 集めたお金は何に使われる?6つの拡充施策

支援金はあくまで「入口」にすぎず、重要なのは出口、つまりどのような子育て支援が拡充されるかです。こども家庭庁は、支援金を財源とする施策として次の6つを挙げています。

1. 児童手当の拡充

所得制限の撤廃や、対象を高校生年代まで広げること、第3子以降の支給額引き上げなどが実施される方向です。これまで対象外だった家庭にも支給が広がります。

2. 妊婦のための支援給付

妊娠期から出産・子育てまで、経済的・伴走的にサポートする給付が設けられます。自治体ごとの差をなくし、全国一律で受けられる仕組みを目指すものです。

3. こども誰でも通園制度

保育園や認定こども園に通っていない子どもでも、月一定時間までであれば保育の場を利用できるようにする新しい制度です。専業主婦・主夫家庭の子育て負担軽減がねらいです。

4. 出生後休業支援給付

両親とも育児休業を一定期間取得した場合、育児休業給付金に上乗せして給付される仕組みです。手取り実質10割相当の水準を目指すとされ、父親の育休取得を後押しします。

5. 育児時短就業給付

子育て中に短時間勤務を選択した場合、減少する賃金の一部を補填する新しい給付です。フルタイム復帰が難しい時期のキャリア継続を支えます。

6. 国民年金第1号被保険者の育児期間保険料免除

自営業・フリーランスなどの国民年金第1号被保険者について、子どもが一定年齢になるまでの国民年金保険料を免除する措置です。会社員には直接関係しませんが、家族に自営業の方がいる場合は把握しておく価値があります。

7. 会社員として家計にどう向き合うか

ここまで読んで、「結局、自分の家計はどうすればいいのか」と感じる方も多いでしょう。少し意見が入りますが、会社員目線で3つの向き合い方を整理します。

「見えない固定費増」として家計に織り込む

月数百円〜1,000円程度の支援金は、単体では気にならない金額かもしれません。しかし、毎月・毎年続く「ずっと続く支出」という点では通信費や保険料と同じ性格です。家計簿やシミュレーションを作るときには、社会保険料の欄にこの金額を上乗せして認識しておくとよいでしょう。

現状の固定費に余裕がない方は、支援金の増加分を吸収するためにも、一度固定費の棚卸しをしておくと安心です。「固定費の見直しで月1〜3万円を捻出する」では、通信費・保険料・サブスクなどの見直し手順を順番に整理しています。

手取りが減っても積立の習慣は崩さない

手取りが減ると、つい「積立を減らそうかな」と考えがちです。しかし、支援金の金額は年収600万円でも年間7,000円程度が目安であり、積立額を下げるほどの影響ではないケースが多いでしょう。

長期のインデックス投資や新NISAでの積立は、続けること自体が大事とされています。目先の負担増を理由に積立額を変えるよりも、家計のほかの部分で調整するほうが合理的な場合もあります。積立設定の基本は「新NISAの積立設定で会社員が最初に決めるべき3つのポイント」で整理しています。

独身・DINKsの方も「社会保険の枠組み」として理解しておく

インターネットでは「独身税ではないか」という言葉を目にするかもしれません。しかし制度上、支援金は医療保険料の一部として広く徴収される仕組みであり、婚姻や子どもの有無で金額が変わるものではありません。

社会保険は相互扶助の仕組みで、医療・年金・介護などと同じく、世代や状況を超えて支えあう枠組みとして設計されています。賛否のある制度ではありますが、家計に与える影響自体は限定的であるという点を押さえたうえで、中長期のお金の計画を立てていくとよいでしょう。

8. よくある質問

Q1. いつの給与から引かれますか?

被用者保険(会社員)の場合、2026年4月分の保険料から支援金が上乗せされ、5月に支給される給与から実際に天引きが始まる見込みです。給与計算のサイクルは会社により異なるため、勤務先の案内もあわせて確認してください。

Q2. 育休中は支援金を払う必要がありますか?

いいえ、原則として育休中は免除されます。月末時点の育児休業、または同一月内に14日以上の育児休業を取得している場合、その月の支援金は免除の対象です。産前産後休業中も同じく免除されます(参考: こども家庭庁)。

Q3. ボーナスからも引かれますか?

はい、賞与にも支援金は課せられます。標準賞与額に支援金率を掛け、労使折半で半分が本人負担となります。1か月を超える育児休業を取得している場合は、賞与分も免除の対象となる場合があります。

Q4. 子どものいない世帯も負担するのはなぜですか?

支援金は医療保険料と一体で徴収される仕組みであり、婚姻や子どもの有無にかかわらず、医療保険加入者全員が対象となります。社会保険の相互扶助の考え方にもとづくもので、世代や家族構成を超えて子育て世帯を支える制度として設計されています。

Q5. 何年まで料率は上がり続けますか?

政府の試算では、令和8年度(250円)・令和9年度(350円)・令和10年度(450円)と、3年かけて段階的に引き上げられる見通しです(全制度平均の1人あたり月額)。令和11年度以降の見直しは、子育て施策の実施状況を踏まえて検討されるとしています。

9. まとめ:まず確認したい3つのアクション

最後に、会社員の方が2026年4〜5月にかけて取り組むとよいことを3つにまとめます。

- 自分の標準報酬月額を確認する:給与明細や会社からの通知で、自分の等級を把握する

- 5月支給分の給与明細で新項目をチェックする:控除欄に「子ども・子育て支援金」(または類似名称)が追加されているか確認

- 年間の負担増を家計見直しの起点にする:固定費の棚卸しや、積立プランの再確認をするきっかけに

子ども・子育て支援金は、会社員にとっては月数百円〜1,000円の負担増ではあるものの、毎年少しずつ引き上げられる見込みです。一方で、集めたお金は児童手当の拡充や出生後休業支援給付など、子育て世代への還元につながります。自分の家計への影響と、制度の目的の両面から受け止めていきたいところです。

筆者について

ピーナッツパパ — 東京都内に住む40代の会社員で、IT系企業で中間管理職として働いています。インデックス投資は約10年、高配当株投資は約8年の経験があります。妻と小学生の子どもとの3人暮らしで、家族がいる会社員ならではのお金の悩みを日々整理しながら発信しています。プロフィールの詳細はプロフィールページをご覧ください。

一次情報・参考URL

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。