「額面30万円なのに、手取りが23万円台しかない」という経験はありませんか。2026年6月時点、給与明細の控除欄には健康保険・厚生年金・雇用保険・所得税・住民税が並び、その合計が手取りを大きく左右しています。特に6月は住民税が新年度の金額に切り替わるタイミングで、手取りが急に変わったと感じやすい時期です。この記事では、2026年度の確定料率をもとに控除の中身を1つずつ丁寧に解説します。

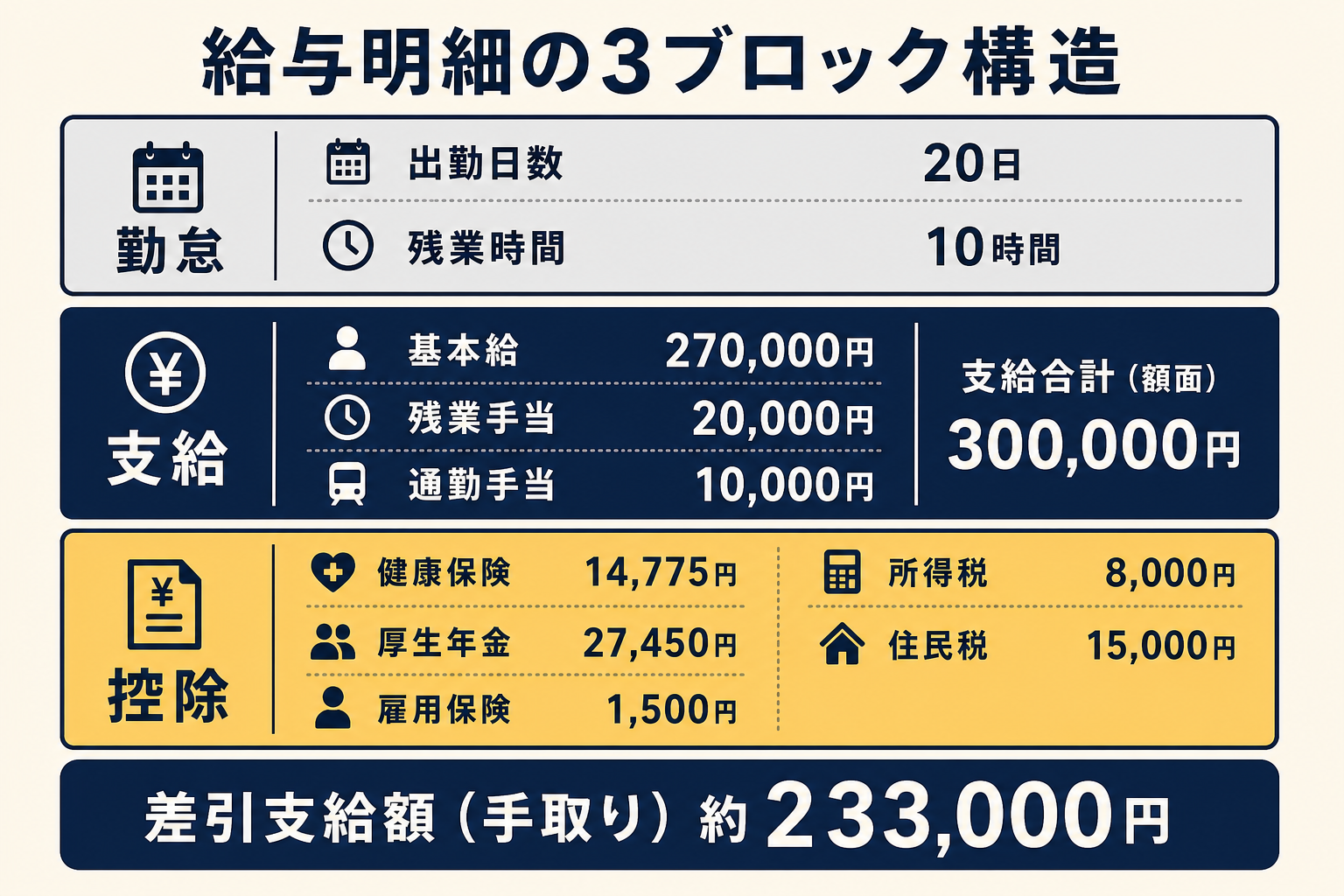

給与明細は3つのブロックで読む

給与明細は大きく「勤怠」「支給」「控除」の3ブロックに分かれています。

- 勤怠: 出勤日数・欠勤日数・残業時間など、その月の働いた記録です。

- 支給: 基本給・各種手当など、会社が支払う金額の合計(=額面)です。

- 控除: 社会保険料・税金など、支給額から差し引かれる金額の合計です。

「額面 − 控除合計 = 手取り(差引支給額)」という関係で成り立っています。手取りが少ないと感じる原因は、すべて控除の内訳にあります。

標準報酬月額とは何か

社会保険料(健康保険・厚生年金)の計算基準になる金額が「標準報酬月額」です。標準報酬月額とは、毎月の給与をいくつかの等級に区切って定めた金額のことで、実際の月収を丸めた数値と考えると理解しやすいです。

原則として毎年4〜6月の平均報酬をもとに9月から新しい等級が適用されます(これを「定時決定」といいます)。昇給や残業の増減で月収が大きく変わった場合は、随時見直しが行われることもあります(「随時改定」)。残業が多い月が続くと社会保険料が上がる理由は、ここにあります。

社会保険料4種+新制度を理解する

控除の大部分を占めるのが社会保険料です。2026年度(令和8年度)の確定料率をもとに解説します。

なお、料率は毎年改定される場合があります。また、以下で紹介する料率は協会けんぽ加入者のものです。大企業の健保組合では料率が異なりますので、勤務先の資料や健保組合の公式サイトでご確認ください。

健康保険料 — 医療費の備えとして

健康保険料は、病院にかかったときの医療費の自己負担を3割に抑えるための財源です。

2026年3月分(4月納付分)からの協会けんぽ東京支部の料率は9.85%です(出典: 協会けんぽ東京支部)。保険料は会社と折半(「労使折半」といいます)するため、本人負担は約4.925%です。標準報酬月額30万円の場合、月々の本人負担は約14,775円となります。

前年度(2025年度)の料率は9.91%でしたので、わずかながら引き下げられています。

介護保険料 — 40歳から天引きが始まる

介護保険料は、介護が必要になったときのサービス費用を支える財源です。40歳以上65歳未満の方(第2号被保険者)のみが対象で、給与明細に登場します。

2026年度の全国一律料率は1.62%です(出典: 協会けんぽ)。本人負担は0.81%で、標準報酬月額30万円の場合は月々約2,430円です。前年度(1.59%)から引き上げられています。

厚生年金保険料 — 老後の年金の積み立て

厚生年金保険料は、老後に受け取る厚生年金の財源です。

料率は18.3%(本人負担9.15%)で、2017年(平成29年)9月以降この水準に固定されています(出典: 日本年金機構 https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html)。標準報酬月額30万円の場合、本人負担は月々27,450円です。

毎月の厚生年金保険料が将来どれくらいの年金額に反映されているかは、ねんきん定期便の見方ガイドで確認できます。

雇用保険料 — 失業したときの備え

雇用保険料は、失業給付や育児休業給付などの財源です。

2026年度(令和8年度)の一般の事業における労働者負担は0.5%です(出典: 厚生労働省 https://www.mhlw.go.jp/)。前年度(0.55%)から引き下げられています。計算の基準は標準報酬月額ではなく、その月の賃金総額(残業代・各種手当を含む)である点が他の社会保険料と異なります。月収30万円の場合、月々の負担は1,500円です。

子ども・子育て支援金(2026年4月開始の新制度)

2026年4月から、医療保険料に上乗せして「子ども・子育て支援金」の徴収が始まりました。給与明細の控除欄に新たな項目として表示される場合があります。

金額は月数百円程度が目安とされていますが、標準報酬月額や加入している保険者によって異なります。詳細は加入する健保組合や協会けんぽにご確認ください。

税金2種(所得税と住民税)の仕組み

社会保険料と並んで控除を大きくしているのが、所得税と住民税の2つです。

所得税 — 毎月は「仮払い」で年末に精算

所得税は、その年の所得に応じて課される税金です。ただし、給与明細で毎月引かれている金額はあくまでも「概算の仮払い」です。

毎月の源泉徴収(給与から税金をあらかじめ天引きする仕組み)の金額は、国税庁が定める「源泉徴収税額表」をもとに算出されます。扶養家族の人数や所得控除の状況によって金額が変わります。

年間を通じた正確な所得税は12月の年末調整で計算し直され、払いすぎていれば12月または1月の給与で還付、不足していれば追加で徴収されます。年末調整で見落としがちなミスと対策では、年末調整で見落としがちなポイントを解説しています。

住民税 — 前年所得をもとに6月から新額が適用

住民税は、お住まいの都道府県と市区町村に納める税金です(都道府県民税と市区町村民税の合計)。

所得税と大きく異なるのは、前年の所得をもとに計算された金額が翌年6月から適用される点です。会社員の場合、住民税は給与から天引きされます(これを「特別徴収」といいます)。

つまり2026年6月から引かれる住民税は、2025年(令和7年)の所得に基づいた金額です。住民税の仕組みについては住民税の仕組みと節税の考え方で詳しく解説しています。

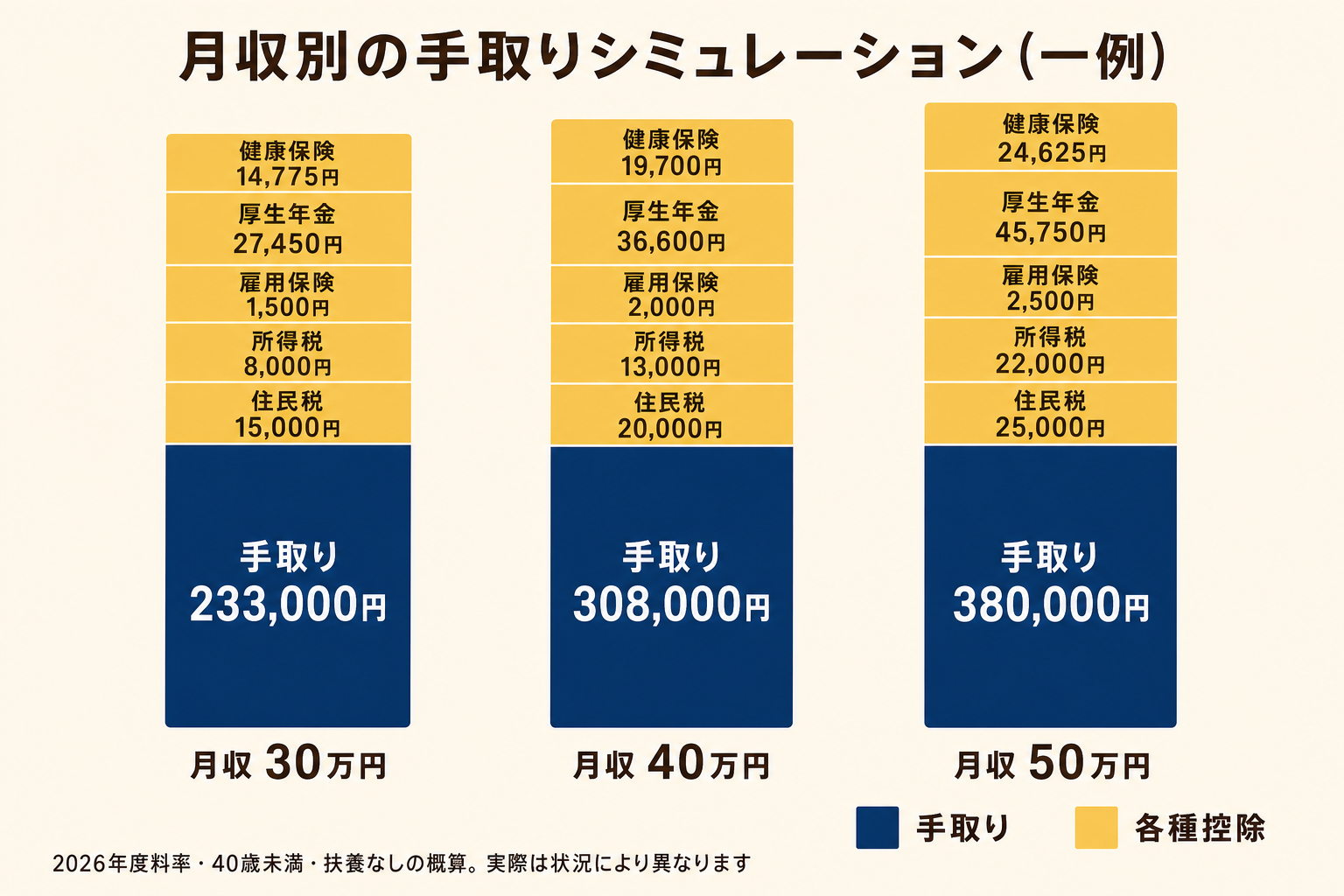

月収別・手取りシミュレーション(一例)

実際の控除額のイメージをつかむため、月収30万・40万・50万円のケースで概算を示します。40歳未満・扶養なし・協会けんぽ東京加入を前提とした一例です。

| 月収(額面) | 健康保険 | 厚生年金 | 雇用保険 | 所得税(概算) | 住民税(概算) | 控除合計 | 手取り(概算) |

|---|---|---|---|---|---|---|---|

| 30万円 | 14,775円 | 27,450円 | 1,500円 | 約8,000円 | 約15,000円 | 約66,725円 | 約233,000円 |

| 40万円 | 19,700円 | 36,600円 | 2,000円 | 約13,000円 | 約20,000円 | 約91,300円 | 約308,000円 |

| 50万円 | 24,625円 | 45,750円 | 2,500円 | 約22,000円 | 約25,000円 | 約119,875円 | 約380,000円 |

健康保険・厚生年金・雇用保険は2026年度の確定料率(本人負担)で計算しています。所得税・住民税は概算であり、実際の金額は個々の状況により変わります。

注記: この表はあくまでも目安です。実際の控除額は勤務先・加入する健保組合・前年所得・扶養状況により異なります。社会保険料は標準報酬月額を簡易的に月収と同額として計算した概算です。所得税・住民税は扶養なし・各種控除を考慮しない概算です。税額の詳細はご自身の源泉徴収票や住民税決定通知書でご確認ください。

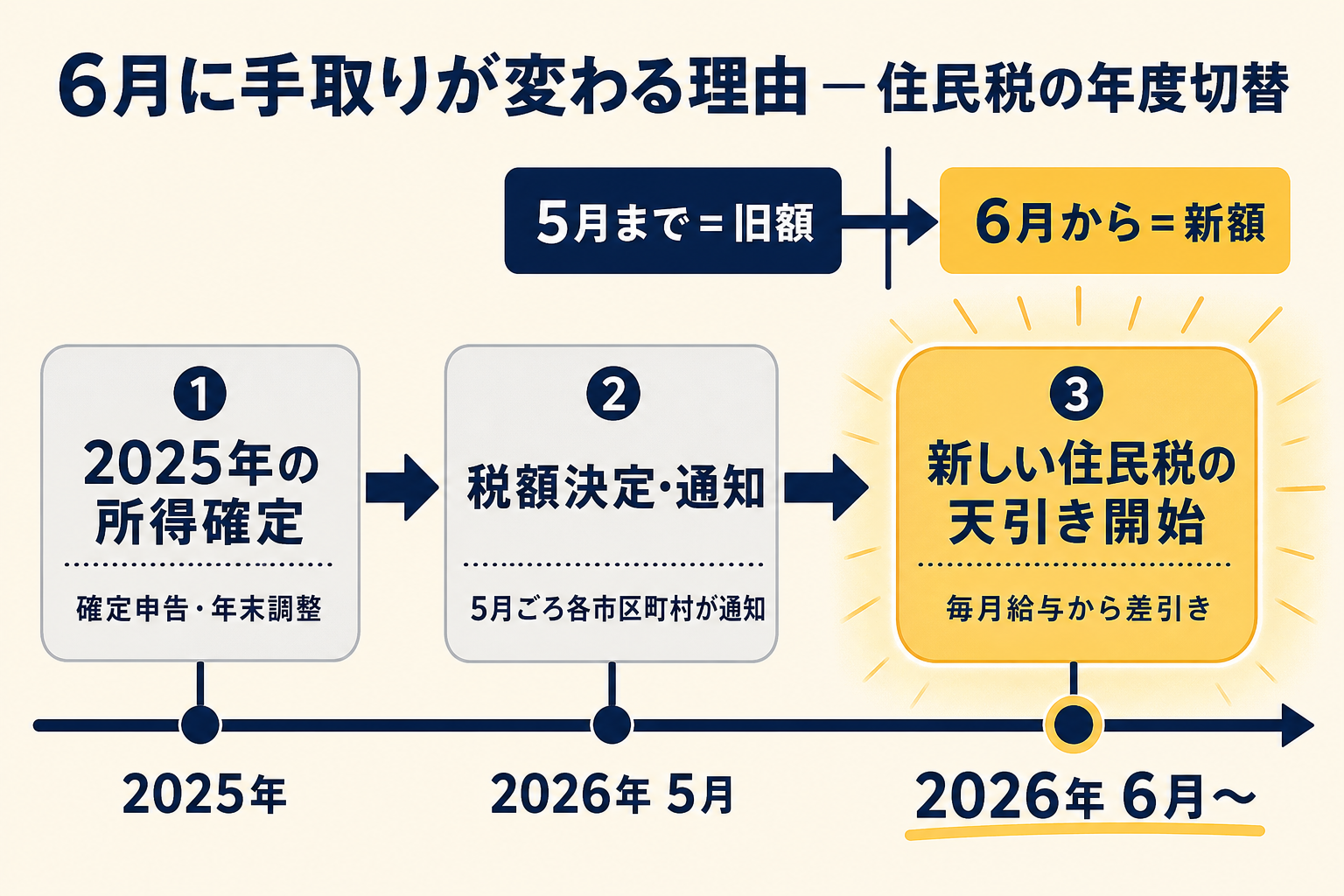

6月に手取りが変わる理由

6月の給与明細を見て「先月より手取りが減った」と感じた方は多いのではないでしょうか。その原因のほとんどが、住民税の年度切替です。

住民税の仕組みをおさらいすると、次のような流れになっています。

- 前年(2025年)の所得が確定する(1月〜3月)

- 市区町村が税額を計算し、5月ごろ「住民税決定通知書」を会社に送付する

- 6月から翌年5月にかけて、新しい税額が毎月の給与から天引きされる

前年に昇給があった場合や、副業収入・不動産収入があった場合は、6月から住民税が上がることがあります。逆に退職や収入減があった翌年6月は、住民税が下がる場合もあります。

住民税の計算方法や節約の考え方については、住民税の仕組みと節税の考え方を参照してください。

手取りを増やすための3つの着眼点

給与明細の控除額を把握したうえで、手取りを増やすための選択肢として以下が挙げられます。いずれも制度の活用であり、ご自身の状況に応じて検討してください。

iDeCo(個人型確定拠出年金)の活用

iDeCo(イデコ)は、自分で掛金を積み立てて運用する私的年金制度です。掛金が全額所得控除の対象となるため、所得税・住民税の節税につながるという選択肢があります。毎月の掛金が課税対象の所得から差し引かれるので、年収が同じでも税負担が軽くなる効果が期待できます。

詳しくはiDeCo掛金上限シミュレーション2027年版をご覧ください。

ふるさと納税の活用

ふるさと納税は、自治体への寄付が住民税から控除される制度です。実質2,000円の自己負担で各地の返礼品を受け取れるという選択肢があります。住民税の節税効果は翌年6月以降の天引き額に反映されます。

詳しくはふるさと納税2026年版ガイドをご覧ください。

「年収の壁」を意識した働き方の検討

扶養に入っているパートナーがいる場合、一定の年収ラインを超えると社会保険料の負担が発生したり、配偶者控除が受けられなくなったりする「年収の壁」が生じます。家族全体の手取りに影響するため、働き方を検討する際の参考にするという選択肢があります。

詳しくは年収の壁2026年版 — 103万・106万・130万円の違いを整理をご覧ください。

よくある質問

給与明細はいつまで保管しておけばいい?

給与明細の法定保管義務は会社側にあり、個人への規定はありません。ただし、年末調整の確認や将来の年金受給額の確認などに役立つ場合があります。少なくとも年末調整が終わるまでの1年分、できれば源泉徴収票と紐づけて数年分保管しておくと安心です。

会社も同じ額を負担している?

健康保険・介護保険・厚生年金は「労使折半」、つまり会社も従業員と同額の保険料を負担しています。給与明細に記載されているのはあくまでも本人負担分です。会社があなたのために支払っているトータルのコストは、給与明細の金額より大幅に多くなっています。

給与明細を発行してもらえない場合は?

2023年4月から、一定規模以上の事業者は給与明細の電子交付が義務付けられています。紙でも電子でも、労働基準法の観点から使用者には明細を交付する義務があります。明細が交付されない場合は、会社の給与担当部署に確認するか、必要に応じて労働基準監督署に相談するという選択肢があります。

毎月の所得税が多めに引かれているのはなぜ?

毎月の源泉徴収は「概算の仮払い」です。年間の正確な税額は年末調整で計算し直されます。多く引かれていた場合は年末調整後に還付されますので、年末に給与が増えているように見えるのはこのためです。12月または1月の給与明細をぜひチェックしてみてください。

まとめ

2026年度の確定料率(本人負担)を改めて整理します。

- 健康保険(協会けんぽ東京): 約4.925%(料率9.85%の折半)

- 介護保険: 0.81%(料率1.62%の折半・40歳以上のみ)

- 厚生年金: 9.15%(料率18.3%の折半・2017年9月以降固定)

- 雇用保険: 0.5%(一般の事業・賃金総額に対して計算)

これらに所得税・住民税が加わり、月収の20〜25%前後が控除されます。控除額が大きいと感じる方も、その多くは公的な保障(医療・年金・雇用)として積み立てられているものです。

住民税は前年所得をもとに計算され、毎年6月に新しい金額に切り替わります。詳しくは住民税の仕組みと節税の考え方をご覧ください。

年末調整で所得税の還付を最大化したい方は年末調整で見落としがちなミスと対策を、老後の年金額の確認方法はねんきん定期便の見方ガイドを参考にしてください。

給与明細の控除の中身を理解することが、家計管理や節税対策を考えるための第一歩です。まずは今月の給与明細を手元に置いて、各項目の金額を確認してみてください。

源泉徴収で払い過ぎた所得税は、還付申告のやり方【2026年版】5年さかのぼって税金を取り戻す会社員向け手順で取り戻せる場合があります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。