広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度に基づいて執筆し、2026年7月時点で厚生労働省の公表資料をもとに内容を再確認しています。今後の法改正により内容が変わる場合があります。

「iDeCoってどうせ掛けられる金額が少ないんでしょ?」と感じていた会社員の方も多いでしょう。2026〜2027年の改正で、会社員の掛金上限は最大で月6.2万円まで広がります。この記事では、自分がどのタイプに当たるかの確認方法から、年収別の節税シミュレーション、手続きの準備ステップまでを2026年4月時点の情報をもとにまとめます。

iDeCo改正は「2段階」— まず2026年4月、次に2027年1月

「2026年改正」と一口にいっても、施行日は2段階に分かれています。第1弾は2026年4月1日施行のマッチング拠出ルールの変更、第2弾は2026年12月1日施行(掛金の引落は2027年1月から)の掛金上限引き上げです。「もう使えるの?」「いつから増やせる?」という疑問が起きやすいため、まずタイムラインを整理します。

2026年4月の変更 — マッチング拠出の制限撤廃

マッチング拠出とは、企業型DC(確定拠出年金)に加入する従業員が、会社の掛金に合わせて自分でも掛金を追加積み立てできる仕組みです。これまでは「加入者の掛金が事業主の掛金を超えてはならない」というルールがありましたが、2026年4月1日からこの制限が撤廃されました。

撤廃後も「拠出限度額の範囲内」という枠組みは変わりません。上限枠が増えたのではなく、枠の中での配分の自由度が上がったと理解してください。(出典: 厚生労働省「企業年金・個人年金制度の概要」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html)

2027年1月からの変更 — 掛金上限の引き上げ

掛金上限の引き上げは、2026年12月1日に施行されます。ただし、実際に新しい上限で掛金が引き落とされるのは2027年1月分からです。「施行日」と「引落開始日」は1ヶ月ずれるため、注意が必要です。

あわせて、iDeCoの加入可能年齢が65歳未満から70歳未満に拡大されます。ただし経過措置として、施行日から3年間は条件を満たす方全員が対象となります。(出典: 厚生労働省 前掲URL)

自分のタイプを確認するには

iDeCoの掛金上限は、勤務先の年金制度の種類によって異なります。確認方法は次の通りです。給与明細や会社の福利厚生案内を確認するか、人事・総務部門に「企業年金の種類」を問い合わせましょう。「企業年金なし」「企業型DCのみ」「DB(確定給付年金)あり」「公務員(共済年金)」の4タイプのどれに当たるかが、次のセクションで紹介する上限金額に直接影響します。

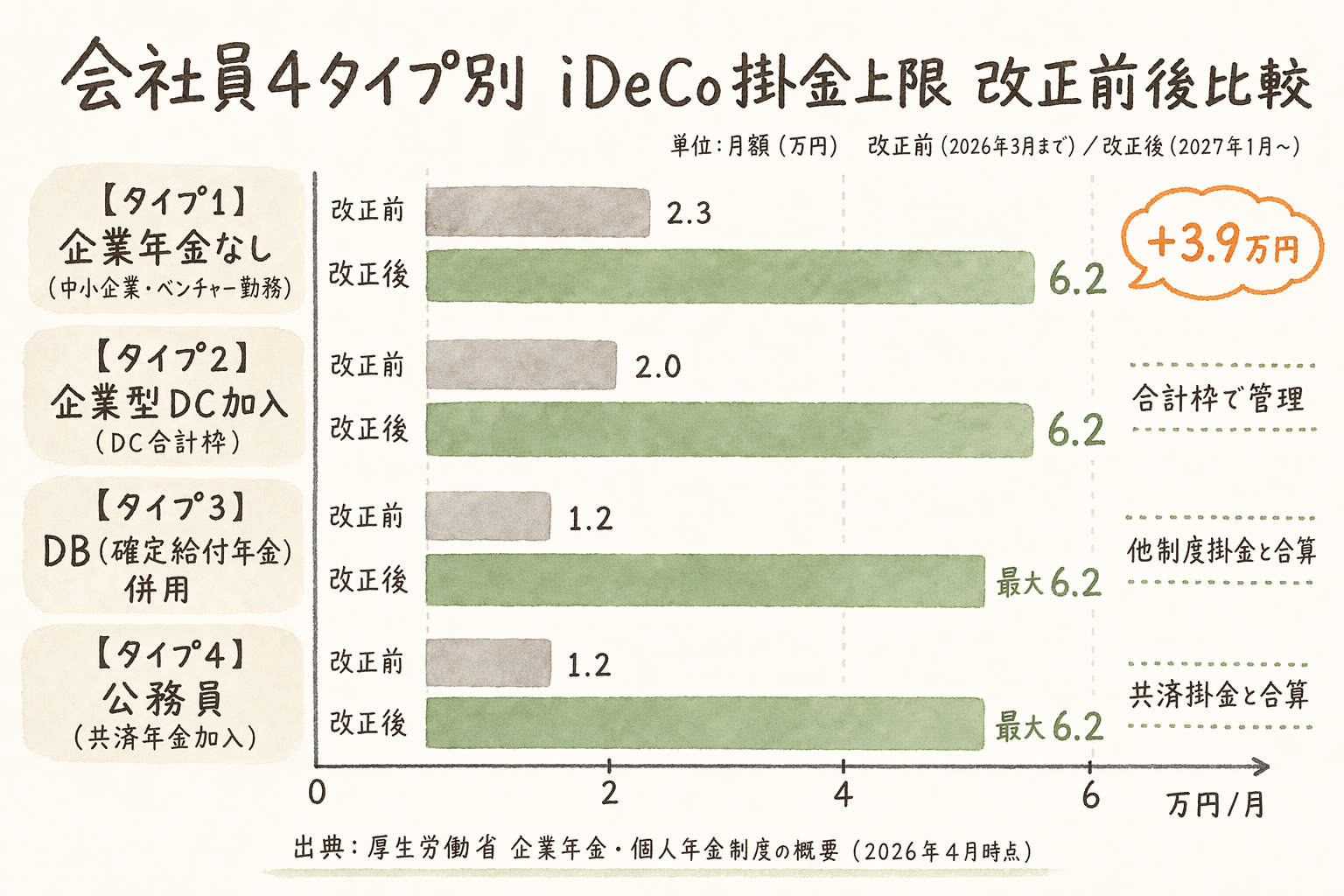

会社員4タイプ別・改正前後の掛金上限早見表

会社員のiDeCoの掛金上限は、勤務先の年金制度によって4タイプに分かれます。それぞれの改正前後の上限をまとめました。「自分は月いくらまで掛けられるか」をまず把握してください。

タイプ1 — 企業年金なし(中小企業・ベンチャー勤務など)

4タイプの中でもっとも増額幅が大きいのがこのタイプです。改正前の月2.3万円から、改正後は月6.2万円まで引き上げられます。増額分は月3.9万円、年間では46.8万円の差になります。

企業年金がない会社に勤めている方は、このタイプに該当する場合が多いです。念のため、勤務先に企業型DCやDB制度がないかを確認しておきましょう。

タイプ2 — 企業型DC加入(DC合計枠が5.5万→6.2万円に)

企業型DCに加入している場合、改正前はDC合計(事業主掛金+加入者掛金)の上限が月5.5万円、iDeCo単体では月2.0万円でした。改正後はDC合計の枠が月6.2万円に統合されます。

iDeCoとマッチング拠出のどちらを活用するかという選択肢が生まれます。この点は後のセクション「マッチング拠出 vs iDeCo — 企業型DC加入者の選択判断軸」で詳しく解説します。

タイプ3 — DB(確定給付年金)併用の大企業勤務

DB(確定給付年金)とは、将来受け取る年金額があらかじめ決まっている企業年金制度です。DBに加入している方のiDeCoの掛金上限は、改正前の月1.2万円から、改正後は「他制度掛金相当額と合算して月6.2万円」に変わります。

ここで注意が必要です。「他制度掛金相当額」とは、DBや企業型DCに相当する掛金として計算される金額のことです。この金額が大きければ、iDeCoに充てられる実質の上限は月6.2万円より低くなる場合があります。自分の会社のDB掛金相当額は、人事部門や加入している年金基金に確認してください。

タイプ4 — 公務員(共済年金加入者)

公務員の方は共済年金に加入しています。改正前の月1.2万円から、改正後は「共済の掛金相当額と合算して月6.2万円」に変わります。タイプ3と同様に、共済の掛金相当額が大きければ実質的なiDeCoの上限は低くなります。

一方で、加入年齢が70歳未満に延長されたことで、50代後半の公務員の方にとって新たな選択肢が広がりました。定年延長が進む中、老後資金の積み立て期間が延びる可能性があります。

自営業・専業主婦(夫)の場合は?(参考)

ここまでは会社員4タイプを見てきましたが、自営業(第1号被保険者)や専業主婦・主夫(第3号被保険者)も、今回の改正で上限額が変わる、または変わらない当事者です。会社員の配偶者に該当する方も多いため、あわせて確認しておきましょう。

| 区分 | 改正前(月額) | 改正後(月額) | 適用時期 |

|---|---|---|---|

| 自営業・フリーランス(第1号被保険者) | 6.8万円(国民年金基金と合算) | 7.5万円(国民年金基金と合算) | 2026年12月1日施行/2027年1月拠出分〜 |

| 会社員・企業年金なし(タイプ1) | 2.3万円 | 6.2万円 | 同上 |

| 会社員・企業型DC加入(タイプ2) | 2.0万円(DC合計5.5万円) | 企業年金と合算6.2万円 | 同上 |

| 会社員・DB併用(タイプ3) | 1.2万円 | 他制度掛金相当額と合算6.2万円 | 同上 |

| 公務員(タイプ4) | 1.2万円 | 共済掛金相当額と合算6.2万円 | 同上 |

| 専業主婦・主夫(第3号被保険者) | 2.3万円 | 2.3万円(変更なし) | ー |

(出典: 厚生労働省「iDeCoがパワーアップします!」PDF資料、厚生労働省「企業年金・個人年金制度の概要」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2025kaisei.html、2026年7月確認)

自営業の増額幅は月7,000円で、会社員(企業年金なし)の月3.9万円に比べると小幅です。もともとの上限がほかの区分より高いため、増額の伸び率は相対的に小さくなっています。

専業主婦・主夫(第3号被保険者)の上限は、今回の改正でも据え置かれます。第3号被保険者はご自身の所得税・住民税の負担が小さいか非課税である場合が多く、掛金の所得控除による節税効果自体が限定的になりやすい点が、上限が据え置かれた背景として考えられます。世帯全体の資産形成を考える場合は、配偶者名義での新NISA成長投資枠の活用もあわせて検討する方法があります。詳しくは新NISA 成長投資枠の使い方完全ガイドを参考にしてください。

年収別・節税額シミュレーション早見表

iDeCoの掛金は全額が「所得控除」の対象になります。所得控除とは、課税対象の所得額を減らす仕組みのことです。掛金が増えれば控除額も増え、節税効果が高まります。

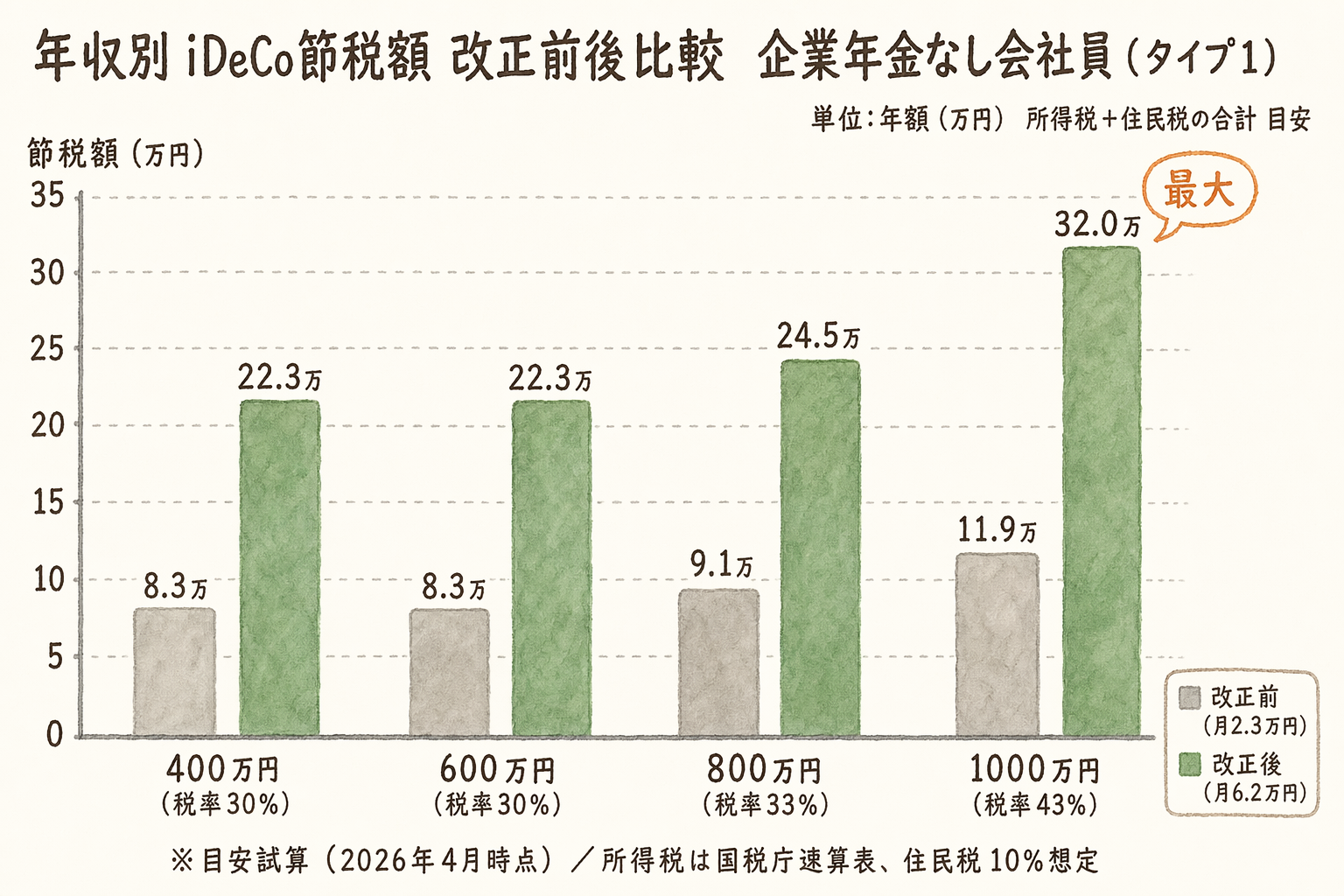

ここでは、もっとも増額幅が大きいタイプ1(企業年金なし)を例に、年収別の節税額目安をお示しします。

試算の前提条件

本シミュレーションは以下の条件で算出した目安です。実際の節税額はご自身の状況により異なります。

- 対象タイプ: 企業年金なし(タイプ1)

- 掛金: 改正前・月2.3万円(年27.6万円)、改正後・月6.2万円(年74.4万円)

- 所得税率: 2026年4月時点の国税庁速算表を適用(出典: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

- 住民税: 一律10%

- 社会保険料控除・扶養控除は考慮しない簡略試算

一例として参考にしてください。実際の節税額は個人差があります。

年収400万・600万の場合

年収400万円および600万円の場合、適用される所得税の限界税率は20%です。住民税10%と合わせると、掛金に対して実質30%分の節税効果が生じます(目安)。

| 年収 | 改正前(月2.3万円・年27.6万円) | 改正後(月6.2万円・年74.4万円) | 差額(増分の節税) |

|---|---|---|---|

| 400万円(税率30%) | 約8.3万円/年 | 約22.3万円/年 | 約14.0万円/年増 |

| 600万円(税率30%) | 約8.3万円/年 | 約22.3万円/年 | 約14.0万円/年増 |

※目安として。実際の節税額は個人差があります。

年収800万・1,000万の場合

年収が高くなると適用される所得税の限界税率が上がるため、同じ掛金でも節税効果が大きくなります。

| 年収 | 改正前(月2.3万円・年27.6万円) | 改正後(月6.2万円・年74.4万円) | 差額(増分の節税) |

|---|---|---|---|

| 800万円(税率33%) | 約9.1万円/年 | 約24.5万円/年 | 約15.4万円/年増 |

| 1,000万円(税率43%) | 約11.9万円/年 | 約32.0万円/年 | 約20.1万円/年増 |

※目安として。実際の節税額は個人差があります。

年収800万円では、改正後の掛金で年間約24.5万円の節税効果が見込める計算です。年収1,000万円では約32.0万円と、さらに大きくなります。所得税の限界税率が高いほど、iDeCoの掛金上限引き上げの恩恵が大きくなる点が特徴です。

ただし、iDeCoは積み立てた資産を受け取るときにも課税が発生します。受取時の課税については後のセクション「受取時の課税も念頭に」で説明しますので、節税効果だけで判断せず、総合的に検討してください。

マッチング拠出 vs iDeCo — 企業型DC加入者の選択判断軸

2026年の税制改正全体の影響が気になる方は、2026年税制改正で会社員の手取りはどう変わる?年収別・施行時期別に整理もあわせて参照してください。

企業型DC加入者にとって、2026年4月の改正は「マッチング拠出」と「iDeCo」のどちらで掛金を増やすかを考えるきっかけになります。両者は似ているようで、いくつかの違いがあります。どちらが自分に合うかは状況次第ですので、選択の判断軸を整理します。

2つの方法の基本的な違い

マッチング拠出とiDeCoは、どちらも掛金が全額所得控除の対象になります。しかし仕組みに違いがあります。

マッチング拠出は、会社が用意した制度の中で掛金を追加する方法です。手続き窓口は会社(または企業型DCの運営機関)で、選べる運用商品は会社が準備したラインナップに限られます。

iDeCoは、個人が金融機関(運営管理機関)に口座を開設して掛金を積み立てる方法です。iDeCo(個人型確定拠出年金)は、自分で掛金を積み立てて運用する私的年金制度で、金融機関ごとに取り扱い商品や手数料が異なります。運用商品の選択肢は、金融機関によって会社の制度より多い場合があります。

選択の判断ポイント

どちらの方法を使うかを考えるとき、最初の分岐点は「会社が用意している運用商品に満足しているかどうか」です。会社の商品ラインナップで問題なければ、手続きが会社内で完結するマッチング拠出が手軽という見方もあります。

一方でiDeCoには「ポータビリティ」という特徴があります。転職した場合でも、iDeCoの口座はそのまま継続・移換できます。転職の可能性が高い方には、この点が重要な判断材料になるかもしれません。

「どちらが得か」は個人の状況によって異なります。一概にどちらがよいとは言えませんので、ご自身の状況に応じて検討してください。

2026年4月の制限撤廃で変わること

2026年4月1日の施行で「加入者掛金が事業主掛金を超えてはならない」というルールが撤廃されました。これにより、会社の掛金が少なくても、上限枠に余裕があれば積み増しがしやすくなっています。

現在マッチング拠出をしている方は、会社からの制度変更の案内を確認し、必要に応じて総務・人事部門に問い合わせることをおすすめします。新しいルールでの掛金設定の手続き方法が変わっている場合があります。マッチング拠出とiDeCoの併用パターンや注意点をより詳しく知りたい方は、企業型DC×iDeCo併用の最適解もあわせてご覧ください。

50代からでも間に合う — 残存加入年数と節税効果の試算

「50代からiDeCoを始めても意味があるのか」という疑問をお持ちの方もいるでしょう。加入年齢が70歳未満に拡大されたことで、50代後半や60代前半の方にも選択肢が広がりました。

iDeCoと並行して新NISAの積立設定を見直したい方は、新NISAの積立設定で会社員が最初に決めるべき3つのポイントも参考にしてください。

加入年齢延長の概要

これまでiDeCoに加入できるのは65歳未満でしたが、改正後は70歳未満に拡大されます。経過措置として、施行日から3年間は条件を満たす方全員が対象になります。

60歳以降も加入するには、「国民年金の被保険者であること」などの条件があります。具体的な条件は、iDeCo公式サイト(https://www.ideco-koushiki.jp/guide/)または厚生労働省の情報をご確認ください。(出典: 厚生労働省 前掲URL)

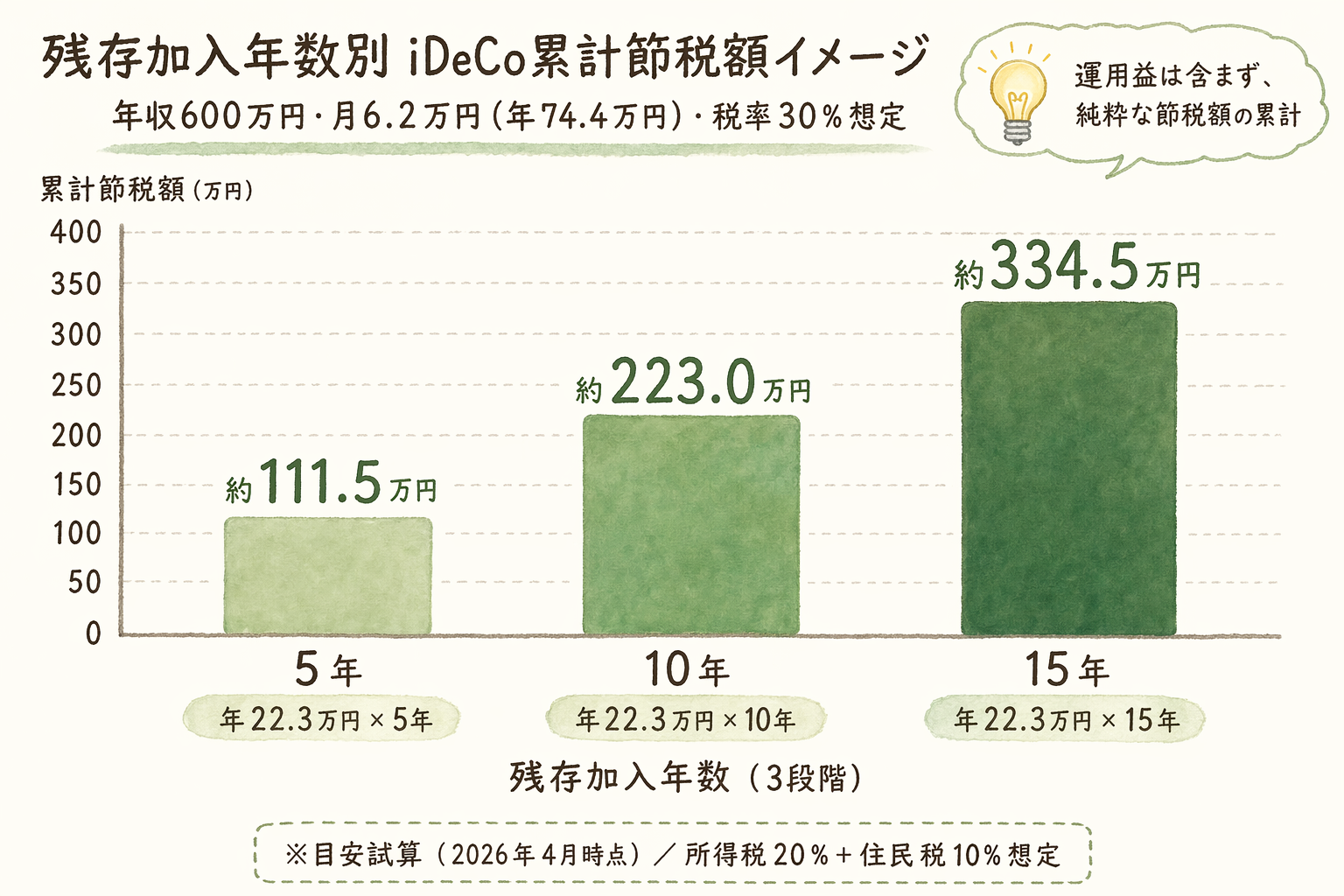

残存年数5年・10年・15年の節税額目安

年収600万円・掛金月6.2万円(年74.4万円)・税率30%(所得税20%+住民税10%)を前提にした試算です。一例として参考にしてください。実際の節税額は個人差があります。

| 残存加入年数 | 年間節税額(目安) | 累計節税額(目安) |

|---|---|---|

| 5年 | 約22.3万円/年 | 約111.5万円 |

| 10年 | 約22.3万円/年 | 約223.0万円 |

| 15年 | 約22.3万円/年 | 約334.5万円 |

※目安として。実際の節税額は個人差があります。運用益は含みません。

5年という比較的短い期間であっても、累計で100万円を超える節税効果が見込める計算です(あくまで目安)。さらにiDeCoでは運用中の利益が非課税になるというメリットもあります。積み立て期間が短くても、税制上の優遇を活用できる選択肢として検討する価値があります。

受取時の課税も念頭に

iDeCoは積み立て中の節税効果だけでなく、受け取るときの税制についても理解しておく必要があります。

受け取り方には「一時金」と「年金」の2種類があります。一時金で受け取る場合は「退職所得控除」が、年金で受け取る場合は「公的年金等控除」が適用されます。ただし、控除の枠を超えた部分には課税が発生します。退職金や他の年金との合計額によっては、課税される場合があります。

「積み立てるだけでなく、受取方法も含めた検討が必要」というのがiDeCoの特徴です。受取時の税負担も含めたトータルの試算は、税理士やファイナンシャルプランナーへの相談を活用してください。一時金・年金・併用でどれだけ税負担が変わるかは、退職金の受け取り方を比較した記事で具体的な試算例を紹介しています。

iDeCoの運用商品選びに迷っている方には、【会社員向け】インデックス投資の始め方5ステップが参考になります。

今から準備できる3つの手続きステップ

改正の内容を理解したら、次は「自分に何が必要か」を具体的に確認しましょう。2027年1月の引落開始に向けて、今から動いておける3つのステップを整理します。

ステップ1 — 自分の年金タイプを確認する

まず、自分が4タイプのどれに当たるかを確認します。給与明細・会社の人事部・加入証明書などで「企業年金の種類」を調べましょう。企業型DC加入者は「マッチング拠出の有無」もあわせて確認してください。

タイプによって改正後の上限金額が異なるため、ここを最初に押さえることが大切です。

ステップ2 — iDeCo口座開設または掛金変更の手続き

iDeCoを新たに始める場合、口座開設の手続きに1〜2ヶ月かかる場合があります。2027年1月の引落に間に合わせるためには、2026年秋頃には手続きを始めることが望ましいです。

すでにiDeCoに加入している方は、掛金変更の手続きが別途必要です。掛金上限が変わっても、自動的に増額されるわけではありません。自分で手続きをしなければ、従来の掛金額のままになります。

運営管理機関(iDeCoの口座を管理する金融機関)によって、取り扱い商品や手数料が異なります。特定の金融機関の推奨は本記事では行いませんが、複数の機関を比較してから選ぶとよいでしょう。

iDeCo口座を選ぶときの比較3ポイント

iDeCoは20年以上にわたって続く長期の制度です。途中で運営管理機関を変えることは可能ですが、移換手続きには手間がかかります。最初に選ぶ際は次の3点を比較するのが基本です。

- 運営管理機関の手数料(月額): iDeCoは「国民年金基金連合会」「事務委託先金融機関」に加え「運営管理機関」の3か所に手数料が発生します。このうち運営管理機関の手数料は0円〜数百円/月の差があり、月差が小さく見えても20年で数万円規模の差になります

- 商品ラインナップ: 信託報酬0.1%台の低コストインデックスファンドが揃っているか、国内・先進国・新興国・債券・バランスの主要カテゴリが網羅されているか

- Webサイト・サポート: 加入後は掛金変更・スイッチング等を自分で操作する場面があるため、画面の使いやすさと問い合わせ対応の質も比較材料

※ この先、アフィリエイトリンクを含みます。

会社員向けの選択肢のひとつとして、マネックス証券のiDeCo は 運営管理機関の手数料が0円で、低コストのインデックスファンドラインナップが揃っていることで知られています(2026年5月時点。最新の手数料・取扱商品・キャンペーンは公式サイトでご確認ください)。

なお、SBI証券・楽天証券などもiDeCoの運営管理手数料は0円で、有力な比較候補です。手数料だけでなく取扱商品・サポート体制も含めて、ご自身のライフプランに合う運営管理機関を選んでください。

iDeCoの口座選択肢のひとつとして、松井証券のiDeCo も比較候補です。松井証券は証券会社として長い実績を持ち、iDeCoの運営管理機関手数料は0円です(2026年5月時点。最新の手数料・取扱商品は公式サイトでご確認ください)。

※ この先、アフィリエイトリンクを含みます。

ステップ3 — 2026年末までのスケジュールを確認する

掛金上限の引き上げは2026年12月1日施行、引落は2027年1月からです。金融機関への手続き期限は機関によって異なりますが、余裕を持って2026年10〜11月頃には準備を始めることを目安にしてください。

iDeCo公式サイトでは、自分の状況を入力して節税効果を試算できるシミュレーターを公開しています。まずは自分の数字を把握してみましょう。(シミュレーター: https://www.ideco-koushiki.jp/simulation/)

よくある質問

Q1. 掛金上限が上がったら、必ず増額したほうがいいですか

一概にはいえません。増額分の節税効果は魅力的ですが、iDeCoは原則60歳まで引き出せない制度です。生活防衛資金や住宅ローンの返済など、他の資金計画とのバランスを見てから判断することをおすすめします。まずは家計に無理のない範囲で検討しましょう。

Q2. 企業型DCに加入していますが、マッチング拠出とiDeCoのどちらを増やせばいいですか

会社の運用商品ラインナップに満足しているかどうかが最初の判断材料です。商品や手数料を比較したい場合はiDeCo、手続きを会社内で完結させたい場合はマッチング拠出が選ばれやすい傾向があります。併用パターンの具体例は企業型DC×iDeCo併用の最適解で解説しています。

Q3. 増額の手続きはいつからできますか

掛金上限の引き上げは2026年12月1日施行で、実際の引落は2027年1月分からです。金融機関によって手続き期間が異なるため、2026年秋以降、早めに運営管理機関へ確認することをおすすめします。

Q4. 専業主婦・主夫でも掛金上限は変わりますか

第3号被保険者(専業主婦・主夫)の掛金上限は、今回の改正でも月2.3万円のまま変わりません。ご自身が納める所得税・住民税が少ない場合、掛金の所得控除による節税効果自体が小さくなる点も踏まえて検討してください。

まとめ

今回のiDeCo改正のポイントを整理します。

- 2026年4月1日: 企業型DCのマッチング拠出で、加入者掛金が事業主掛金を超えてはならないという制限が撤廃。

- 2027年1月引落分から: 企業年金なしの会社員の掛金上限が月2.3万円→月6.2万円に引き上げ(2026年12月1日施行)。

- DB・公務員の方: 上限は「他制度(共済)掛金相当額と合算して月6.2万円」。実質的なiDeCo上限は各自の状況で異なります。

- 加入年齢: 65歳未満→70歳未満に拡大。50代後半・60代前半の方も検討の機会が広がります。

2段階のスケジュールを把握し、自分のタイプに合った準備を早めに始めていただけると幸いです。節税効果の数字はあくまで目安として参考にしてください。詳しい試算や個別の状況については、税理士・ファイナンシャルプランナー等の専門家にご相談ください。

投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。