※ 本記事は2026年4月時点の制度に基づいて執筆しています。税制・社会保険制度は改正される場合がありますので、最新情報は各公式サイトでご確認ください。

配偶者が「働き損にならないか」が気になる会社員の方も多いでしょう。「配偶者控除と配偶者特別控除、どっちが自分に当てはまる?」「103万円の壁は変わったの?」と疑問をお持ちではないでしょうか。

2025年の税制改正で制度の数字が変わり、従来の「年収の壁」常識が通用しなくなりました。この記事では2026年4月時点の最新情報をもとに、2つの控除の違い・控除額早見表・申告手続きをわかりやすく整理します。

配偶者控除と配偶者特別控除、そもそもどう違う?

2つの控除の基本的な位置づけ

配偶者控除とは、一定の要件を満たす配偶者を持つ納税者が、自分の所得から一定額を差し引ける制度です。所得税の所得控除のひとつで、所得が減る分だけ税金が安くなります(出典: 国税庁 No.1191 配偶者控除)。

配偶者特別控除とは、配偶者の収入が「配偶者控除の対象範囲」をわずかに超えた場合でも、段階的に控除を受けられる制度です。「控除ゼロになる崖」を緩和するために設けられています(出典: 国税庁 No.1195 配偶者特別控除)。

適用される配偶者の年収要件(2026年4月時点)

2026年4月時点(令和7年分の所得税)では、以下の区分で適用が変わります。

| 配偶者の給与収入(目安) | 配偶者の合計所得金額 | 適用される控除 |

|---|---|---|

| 123万円以下 | 58万円以下 | 配偶者控除(最大38万円) |

| 123万円超〜201.6万円未満 | 58万円超〜133万円以下 | 配偶者特別控除(段階的に減額) |

| 201.6万円以上 | 133万円超 | 控除なし |

「合計所得金額」とは、給与所得控除を差し引いた後の金額です。給与のみの場合、年収123万円なら合計所得金額は約58万円になります(給与所得控除は最低65万円)。

納税者本人の年収にも上限がある

配偶者控除・配偶者特別控除は、申告する納税者本人の合計所得金額が1,000万円以下であることが条件です。給与収入のみなら年収約1,195万円以下が目安となります。1,000万円を超えると、配偶者の年収にかかわらずどちらの控除も受けられません。

2025年税制改正で何が変わったか

103万円の壁が123万円に拡大

2025年度税制改正(令和7年度改正、2025年12月1日施行・令和7年分から適用)により、配偶者控除の対象となる配偶者の年収上限が103万円から123万円に引き上げられました(出典: 国税庁 令和7年度税制改正による基礎控除の見直し等について)。

これは基礎控除が48万円から58万円に引き上げられたことによるものです。給与所得控除65万円と基礎控除58万円を合算すると123万円となります。

配偶者特別控除「満額ライン」が150万円から160万円に変更

従来「150万円の壁」と呼ばれていた、配偶者特別控除を満額(38万円)受けられる配偶者の年収上限が、160万円に引き上げられました(出典: 国税庁 No.1195 配偶者特別控除)。

配偶者の年収が160万円以下であれば、納税者は最大38万円の控除(配偶者控除と同額)を受けることができます。

201万円の壁は変わっていない

「201万円の壁」とは、配偶者特別控除が完全にゼロになる配偶者の年収ラインです。こちらは今回の改正で変更されていません。配偶者の年収が約201.6万円以上になると、控除が完全に消滅します。

改正前後の比較まとめ

| 壁の名称 | 改正前(令和6年分まで) | 改正後(令和7年分から) |

|---|---|---|

| 配偶者控除の適用上限 | 103万円 | 123万円 |

| 配偶者特別控除 満額ライン | 150万円 | 160万円 |

| 配偶者特別控除 消滅ライン | 約201.6万円 | 約201.6万円(変更なし) |

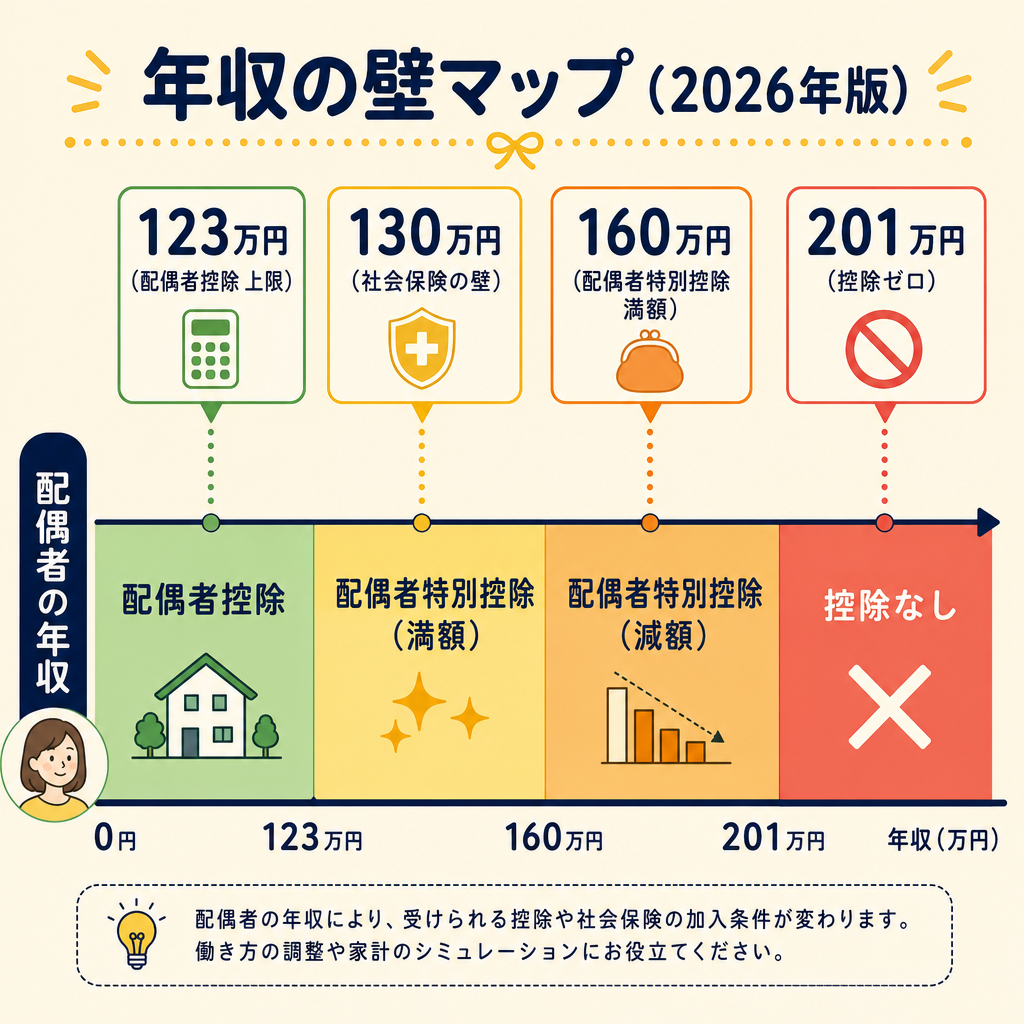

「年収の壁」全体マップ:税と社保の壁を区別しよう

「年収の壁」は税制上の壁と社会保険上の壁の2種類があります。混同しやすいので整理しておきましょう。

税制上の壁(所得税・住民税)

- 123万円の壁: 配偶者控除の対象上限(令和7年分から)。ここを超えると配偶者控除が受けられなくなる

- 160万円の壁: 配偶者特別控除で満額38万円を受けられる上限。161万円以上になると控除額が段階的に減少

- 約201万円の壁: 配偶者特別控除がゼロになるライン

社会保険上の壁

- 106万円の壁: 従業員51人以上の企業等に勤務する場合、自分で社会保険に加入義務が生じるライン(2026年10月から企業規模要件が撤廃予定。令和7年年金制度改正法による)(出典: 厚生労働省「年収の壁」への対応)

- 130万円の壁: 配偶者の健康保険の扶養に入れる年収上限。これを超えると国民健康保険・国民年金への加入が必要になる

重要: 税制上の「年収の壁」が変わっても、社会保険の壁(130万円)は変わっていません。手取りへの影響は両方を合わせて考える必要があります。

控除額早見表:配偶者の年収と納税者の年収でクロス確認

令和7年分(2026年の年末調整)から適用される控除額の目安を整理しました。

配偶者控除の控除額(配偶者の年収が123万円以下の場合)

| 納税者の合計所得金額 | 控除額(一般) | 控除額(老人配偶者・70歳以上) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超〜950万円以下 | 26万円 | 32万円 |

| 950万円超〜1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 0円 | 0円 |

配偶者特別控除の控除額(配偶者の年収が123万円超〜201.6万円未満の場合、納税者の年収900万円以下の場合)

| 配偶者の給与収入(目安) | 控除額 |

|---|---|

| 123万円超〜160万円以下 | 38万円 |

| 160万円超〜167万円以下 | 36万円 |

| 167万円超〜175万円以下 | 31万円 |

| 175万円超〜183万円以下 | 26万円 |

| 183万円超〜191万円以下 | 21万円 |

| 191万円超〜197万円以下 | 16万円 |

| 197万円超〜201万円以下 | 11万円 |

| 201万円超〜201.6万円未満 | 3万円 |

| 201.6万円以上 | 0円 |

※ 納税者の年収が900万円超〜1,000万円以下の場合は控除額が縮小します。詳細は国税庁 No.1195でご確認ください。

実際の節税効果の目安

控除額38万円が受けられた場合の節税額(所得税の目安)は次のとおりです。実際の税額は個人の状況により異なります。

| 納税者の課税所得(目安) | 税率 | 節税額の目安 |

|---|---|---|

| 195万円以下 | 5% | 約1.9万円 |

| 195〜330万円 | 10% | 約3.8万円 |

| 330〜695万円 | 20% | 約7.6万円 |

| 695〜900万円 | 23% | 約8.7万円 |

住民税(10%)の節税も別途受けられます。合算すると節税効果はさらに大きくなります。

夫婦どちらが申告するのか

控除を受けるのは「収入が多い方(納税者側)」

配偶者控除・配偶者特別控除は、収入の多い方(主たる納税者)が申告して受けるものです。パートで働く配偶者が申告するのではなく、配偶者を「扶養している側」が年末調整や確定申告で申請します。

具体的には次のような関係です。

- 夫(年収600万円)が会社員で、妻(年収120万円)がパート → 夫が年末調整で配偶者控除を申告

- 妻(年収500万円)が会社員で、夫(年収110万円)がパート → 妻が年末調整で配偶者控除を申告

夫婦が共に会社員の場合は注意

夫婦ともに会社員で、お互いの年収が共に高い場合は、どちらかの合計所得が1,000万円を超えると控除を受けられません。また、配偶者特別控除は同一の配偶者について夫婦が同時に受けることはできません。一方が申告したら他方は申告不可です(出典: 国税庁 No.1195 配偶者特別控除)。

「夫が妻を扶養」以外も同じルール

配偶者控除・配偶者特別控除は性別を問わず適用されます。妻の収入が高く、夫の年収が123万円以下であれば、妻が夫を扶養する形で控除を受けることが可能です。共働き家庭の役割分担が多様化している現代、この点を見落とさないようにしましょう。

年末調整・確定申告での手続き方法

会社員の場合:年末調整で申告する

給与所得のみの会社員は、勤め先が毎年秋〜年末に配る「年末調整申告書」で手続きします。2025年分(令和7年分)からは「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」という書類に変わっています(出典: 国税庁 A2-4 給与所得者の基礎控除、配偶者(特別)控除等の申告)。

申告書には次の情報を記入します。

- 配偶者の氏名・生年月日・個人番号

- 配偶者のその年の合計所得金額の見積額

- 本人の合計所得金額の見積額

配偶者の年収が確定していない時期(秋頃)に提出するため、見込み金額で記入します。大きくずれた場合は翌年の確定申告で精算します。

確定申告が必要なケース

次のケースでは、年末調整でなく確定申告が必要です(出典: 国税庁 No.2672 年末調整で配偶者控除または配偶者特別控除の適用を受けるとき)。

- 年間給与収入が2,000万円を超える会社員

- ふるさと納税(確定申告方式を選んだ場合)や医療費控除など、他の確定申告事項がある場合

- 年の途中で転職・退職した場合など

年末調整の書き方については、関連記事「年末調整でよくあるミス5選 — 還付を取り逃さない完全ガイド」もあわせてご参照ください。

収入の見積もりが実態と大きく違ったら

年末調整での申告が終わったあとに配偶者の収入額が大きく変わった場合(たとえば見込み110万円が実際は135万円になったなど)、翌年2〜3月の確定申告で修正が可能です。過剰に控除を受けていた場合は追加納税が必要になるため、できるだけ正確に見込み額を把握しておくことが大切です。

よくある質問

Q. 配偶者が専業主婦(主夫)で収入がゼロでも申告は必要ですか?

配偶者に収入がない場合も、年末調整で「配偶者控除等申告書」への記入が必要です。記入しないと控除が適用されず、税金が多く引かれたままになります。忘れずに提出してください。

Q. 配偶者が103万円以下なら「扶養」に入れますか?

税法上の「配偶者控除」の対象は123万円以下(令和7年分から)ですが、社会保険の扶養(健康保険・国民年金の第3号被保険者)は別の基準です。社会保険の扶養に入れるかは130万円未満が目安となっており、この2つの「扶養」は別々の概念です。混同しないようにご注意ください。

Q. 「年収の壁」を気にして年収を抑える必要はありますか?

税制の「年収の壁」を意識して就業調整するかどうかは、手取り額全体・家族の医療保険や年金の状況・将来のキャリアなど複合的な要素で判断が異なります。「年収の壁」だけで就業時間を抑える判断をする前に、ご自身の状況を一度整理することをおすすめします。また年収の壁と扶養について詳しくは「103万・106万・130万の壁 2026年最新ルール」もあわせてご確認ください。

まとめ

- 配偶者控除: 配偶者の年収が123万円以下(令和7年分から)なら適用。控除額は最大38万円

- 配偶者特別控除: 配偶者の年収が123万円超〜約201万円未満なら段階的に適用。160万円以下なら満額38万円

- 2025年税制改正の主な変更: 103万円→123万円、150万円→160万円に壁が移動

- 201万円の壁(特別控除ゼロライン)は変わっていない

- 申告するのは「納税者(収入が多い側)」。年末調整で申告書に記入する

- 税制の壁と社会保険の壁(130万円)は別物。手取り計算には両方を考慮する

複雑に見える制度ですが、「自分の家庭がどの区間に当てはまるか」を一度確認しておくだけで、年末調整での申告漏れや就業調整の誤判断を防ぐことができます。ご自身の状況に不安がある場合は、税理士やファイナンシャルプランナーへの相談も選択肢のひとつです。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。