広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度に基づいて執筆しています。税制は改正される場合があります。最新情報は国税庁・国土交通省の公式サイトをご確認ください。

住宅を購入した会社員の方にとって、住宅ローン控除(住宅借入金等特別控除)は最大の節税手段のひとつです。

しかし「新築と中古で何が違う?」「子育て世帯は優遇されるって聞いたけど、自分は対象?」「初年度の確定申告はどうやるの?」という疑問を持つ方は多いでしょう。

2026年(令和8年)入居分から、住宅ローン控除は5年間延長されるとともに、中古住宅の控除期間延長・床面積要件の緩和など大きな変更が加わりました。

この記事では、新築・中古・リフォームの3区分を比較表で整理し、会社員が初年度の確定申告から2年目以降の年末調整まで迷わないよう、手続きの流れを丁寧に解説します。

住宅ローン控除とはどんな制度か

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを利用してマイホームを購入・リフォームした場合に、年末ローン残高の一定割合を所得税から差し引ける制度です。

「所得控除」と混同されやすいですが、住宅ローン控除は「税額控除」です。計算した所得税から直接マイナスされるため、節税効果が高いのが特徴です。

控除率は年末残高の 0.7% です。借入限度額の範囲内で毎年適用されます。

所得税から引ききれなかった分は、翌年の住民税から一定額(最大9万7,500円)控除される仕組みもあります。

住民税の仕組みや控除上限がどのように計算されるかについては、住民税の仕組みと住宅ローン控除の住民税からの控除上限をご覧ください。

控除を受けるには、以下の基本要件をすべて満たす必要があります。

(出典: 国税庁 No.1211-1「住宅の新築等をし、令和4年以降に居住の用に供した場合」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm )

2026年改正の3つの大きな変更点

令和8年度税制改正(2026年1月1日〜令和12年12月31日入居分)で、住宅ローン控除に3つの大きな変更が加わりました。

(出典: 国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました」 https://www.mlit.go.jp/report/press/house02_hh_000241.html )

変更1: 適用期限が5年延長

2025年(令和7年)末で終了予定だった制度が、令和12年(2030年)12月31日入居分まで延長されました。

住宅を検討中の方は、2030年末まで制度が継続するという見通しのもとで計画できます。

変更2: 中古住宅の控除期間が最長13年に延長

省エネ性能が一定基準を満たす既存住宅(中古住宅)について、控除期間がこれまでの10年から 最長13年 に延長されました。

借入限度額も、省エネ基準適合の中古住宅は3,000万円から 3,500万円 に引き上げられています。

子育て世帯・若者夫婦世帯が省エネ基準適合の中古住宅を購入した場合は、さらに上乗せがあり最大 4,500万円 となります。

変更3: 床面積要件が40㎡以上に緩和(既存住宅も対象)

これまで既存住宅(中古・リフォーム)は50㎡以上が原則でしたが、2026年からは 40㎡以上 の物件も対象になりました。

ただし、合計所得金額1,000万円超の方、および子育て世帯等の上乗せ措置を利用する方は、引き続き50㎡以上が条件となります。

コンパクトマンションを検討している会社員の方には朗報といえます。

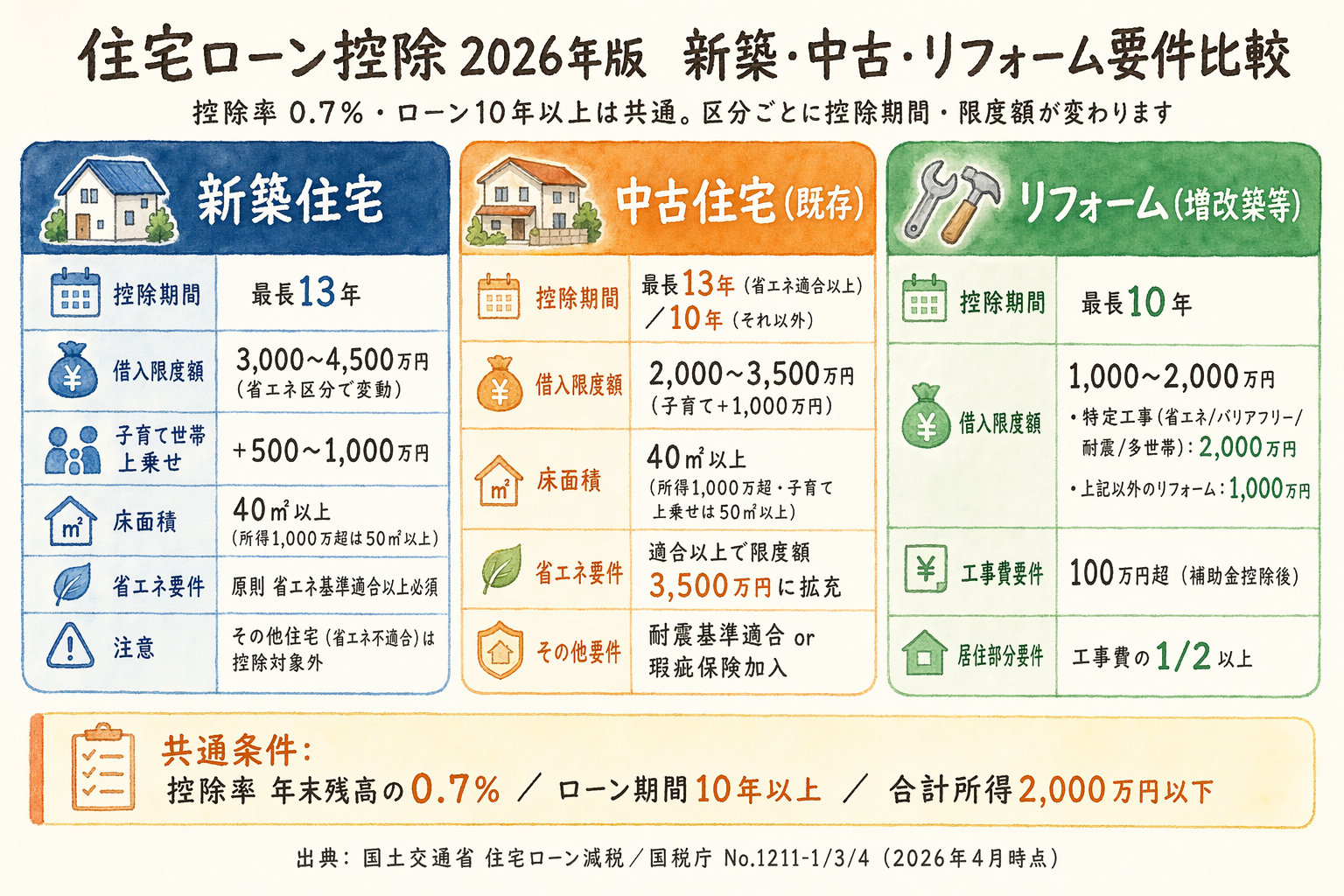

新築・中古・リフォーム別の要件比較

2026年入居分の主要要件を3区分で比較します。数字は2026年4月時点の情報です。

(出典: 国土交通省 住宅ローン減税ページ https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html )

要件・限度額の比較表

| 項目 | 新築住宅 | 中古住宅(既存) | リフォーム(増改築等) |

|---|---|---|---|

| 控除率 | 年末残高の0.7% | 年末残高の0.7% | 年末残高の0.7% |

| 控除期間 | 最長13年 | 最長13年(省エネ基準適合以上)/ 10年(それ以外) | 最長10年 |

| 床面積要件 | 40㎡以上(所得1,000万超は50㎡以上) | 40㎡以上(所得1,000万超・子育て上乗せ利用者は50㎡以上) | 40㎡以上(所得1,000万超は50㎡以上) |

| 所得要件 | 合計所得2,000万円以下 | 合計所得2,000万円以下 | 合計所得2,000万円以下 |

| ローン期間 | 10年以上 | 10年以上 | 10年以上 |

| 省エネ要件 | 原則として省エネ基準適合以上(2028年以降に建築確認を受ける住宅は必須) | 省エネ基準適合以上で控除期間13年・限度額3,500万円に拡充 | 省エネ改修工事を含む場合に優遇あり |

| その他の要件 | — | 耐震基準適合または既存住宅売買瑕疵保険加入など | 工事費用100万円超(補助金控除後)、居住部分の工事費が全体の1/2以上 |

新築住宅の借入限度額(環境性能区分別)

新築住宅は、住宅の省エネ性能により借入限度額が4段階に区分されています。

| 環境性能区分 | 一般世帯 | 子育て世帯・若者夫婦世帯 | 年間最大控除額(目安) |

|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 5,000万円 | 35万円(子育て: 31.5万円) |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 24.5万円(子育て: 31.5万円) |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | 21万円(子育て: 28万円) |

| その他の住宅 | 0円(2024年以降入居は対象外) | 0円 | — |

年間最大控除額 = 借入限度額 × 0.7%(実際の控除額は年末ローン残高次第)

2024年以降に入居する「その他の住宅」(省エネ基準不適合の新築)は控除対象外となっています。新築を購入する際は省エネ性能の確認が必須です。

中古住宅(既存住宅)の借入限度額

| 環境性能区分 | 一般世帯 | 子育て世帯・若者夫婦世帯 | 控除期間 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅・ZEH水準 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 3,500万円 | 4,500万円 | 13年 |

| その他の住宅 | 2,000万円 | 2,000万円 | 10年 |

中古住宅は2026年改正で特に優遇が拡充されました。省エネ基準適合以上であれば、控除期間13年・限度額3,500万円となり、新築に近い水準になっています。

(出典: 国税庁 No.1211-3「中古住宅を取得し、令和4年以降に居住の用に供した場合」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-3.htm )

リフォーム(増改築等)の借入限度額

| 工事内容 | 借入限度額 | 控除期間 |

|---|---|---|

| 省エネ・バリアフリー・耐震・多世帯同居等の特定工事 | 2,000万円 | 10年 |

| 上記以外のリフォーム | 1,000万円 | 10年 |

リフォームで住宅ローン控除を受けるには、工事費用(補助金等を控除した後)が100万円を超えること、居住部分の工事費が全体の1/2以上であることなど、一定の要件があります。

(出典: 国税庁 No.1211-4「増改築等をし、令和4年以降に居住の用に供した場合」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-4.htm )

子育て世帯・若者夫婦世帯の特例とは

「子育て等世帯」に該当する場合、借入限度額が一般世帯より高く設定されています。

対象となる世帯

控除を受ける年の12月31日時点の状況で判定します。

上乗せのポイント

子育て世帯・若者夫婦世帯の上乗せ措置を利用する場合、床面積要件は 50㎡以上 が必要です(40㎡以上50㎡未満の住宅では上乗せ措置が使えません)。

また、上乗せ措置は入居年ごとに判定されます。たとえば、入居時は子育て世帯に該当したが、途中で子が19歳になった年は一般世帯として控除が計算されます。

自分が子育て世帯に当たるかどうか、毎年の申告・年末調整時に確認するようにしましょう。

初年度の確定申告から2年目以降の年末調整まで

住宅ローン控除を受けるための手続きは、初年度は必ず確定申告、2年目以降は勤務先の年末調整という流れが基本です。

初年度: 確定申告が必須

会社員であっても、住宅ローン控除の初年度は 確定申告 が必要です。

申告期間は原則として翌年の2月16日〜3月15日(2026年居住分なら2027年2〜3月)です。

必要書類の例(新築の場合)

| 書類 | 入手先 |

|---|---|

| 確定申告書(様式A) | 国税庁ウェブサイト・税務署 |

| 住宅借入金等特別控除額の計算明細書 | 国税庁ウェブサイト(e-Tax も可) |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から郵送 |

| 建物・土地の登記事項証明書 | 法務局 |

| 売買契約書または建築請負契約書の写し | 不動産会社・工務店 |

| 源泉徴収票 | 勤務先 |

| 省エネ性能を証する書類(認定通知書等) | 住宅メーカー・都道府県 |

e-Taxを利用するとオンラインで申告でき、還付金も早めに受け取れる場合があります。

(出典: 国税庁「マイホームを持ったとき」 https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_1.htm )

2年目以降: 年末調整で完結

初年度の確定申告後、税務署から 「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」 が最大13年分(控除期間分)まとめて送付されます。

2年目以降は、この申告書に必要事項を記入し、金融機関から届く 年末残高等証明書 とあわせて勤務先に提出するだけで、年末調整で控除が受けられます。

確定申告は不要になりますが、申告書を紛失すると再発行の手間がかかります。大切に保管しておきましょう。

年末調整で提出する書類(2年目以降)

| 書類 | 入手先 |

|---|---|

| 給与所得者の住宅借入金等特別控除申告書(税務署から送付) | 初年度申告後に税務署から郵送 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から毎年秋に郵送 |

よくある疑問

住宅ローン控除と「ふるさと納税」は同時に使える?

使えますが、初年度の取り扱いに注意が必要です。

住宅ローン控除の初年度は確定申告が必須です。ふるさと納税のワンストップ特例を利用していた場合、確定申告を行うとワンストップ特例が無効になります。ふるさと納税分も含めて確定申告書にすべて記載する必要があります。

ふるさと納税と住宅ローン控除の関係については、ふるさと納税2026年版|ワンストップ特例と確定申告の使い分け完全ガイドの記事もあわせてご参照ください。

2028年以降に建築確認を受ける新築は省エネ基準が必須?

はい。2028年以降に建築確認を受ける新築住宅は、省エネ基準に適合しないと住宅ローン控除の対象外になる予定です。

また、2028年以降入居分からは、土砂災害特別警戒区域などの「災害レッドゾーン」に立地する新築住宅も控除対象外となります。新築を検討中の方は、省エネ性能と立地の両方を確認するようにしてください。

年の途中で転勤した場合はどうなる?

住宅ローン控除は、その年の12月31日時点でその住宅に居住していることが要件です。転勤などで一時的に別の場所に住む場合でも、転勤終了後に戻ってくることが確実であれば、要件を満たすとみなされる場合があります。

ただし個別の事情により取り扱いが異なるため、税務署や税理士に確認することをおすすめします。

住宅ローン比較ツールの活用(無料)

住宅ローンは金融機関によって金利・手数料・審査基準が異なります。複数の金融機関を比較したうえで選ぶことが、長期的なコスト削減につながります。

※ この先、アフィリエイトリンクを含みます。

新規で住宅ローンを検討中の方

モゲチェック 住宅ローン一括比較(公式サイト) PR

![]()

現在の住宅ローンの借り換えを検討中の方

モゲチェック 住宅ローン借り換え診断(公式サイト) PR

![]()

比較はいずれも無料です。ご自身の状況に合った選択肢をご検討ください。

まとめ

2026年入居分から適用される住宅ローン控除の主なポイントを整理しました。

住宅の購入・リフォームは、人生でも特に大きな決断のひとつです。住宅ローン控除の制度をしっかり理解したうえで、ご自身の状況に合った選択をしてください。

税額控除額は年末残高や所得によって異なります。具体的な控除額については、税理士・ファイナンシャルプランナーなどの専門家にご相談いただくことをおすすめします。

2026年度税制改正が会社員の家計に与える影響全体については、2026年度税制改正 会社員への影響まとめもあわせてご覧ください。

年収の壁や扶養の問題で住宅取得後の家計設計に悩む方は、103万・106万・130万の壁 2026年最新ルールも参考になります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。