※ 本記事は2026年4月時点の制度・情報に基づいて執筆しています。年金制度は改正されることがありますので、最新情報は日本年金機構公式サイトでご確認ください。

毎年誕生月に届く「ねんきん定期便」、開封してはみたものの数字の意味がよくわからず、そのまま引き出しにしまっている方も多いのではないでしょうか。

老後資金の設計において、公的年金の受給見込額を把握することは欠かせません。iDeCoや新NISAで補填する金額も、年金見込額を起点に考えることで初めて具体的に計算できます。

この記事では、ねんきん定期便の読み方を50歳未満・50歳以上に分けて整理し、さらにねんきんネットを使ったシミュレーション方法、追納を検討すべき判断基準まで、会社員目線で解説します。

ねんきん定期便とは何か、いつ・何が届くのか

ねんきん定期便は、国民年金・厚生年金に加入しているすべての方に対して、毎年誕生月に日本年金機構から送付される通知書です(出典: 日本年金機構「ねんきん定期便について」)。

ハガキと封書、どちらが届くのか

ねんきん定期便の形式は年齢によって異なります。

- 通常年(35歳・45歳・59歳以外): 圧着式ハガキ

- 節目年齢(35歳・45歳・59歳の誕生月): 封書(全加入期間の詳細記録を含む)

節目年齢に届く封書は、これまでの全加入記録が掲載されているため、特に念入りに確認することを検討してください。

ねんきん定期便に記載される主な内容

いずれの形式でも、以下の情報が記載されています。

- これまでの加入期間(国民年金・厚生年金それぞれ)

- 保険料の納付状況(未納・免除・猶予の有無)

- 年金見込額(または加入実績に応じた金額)

- 標準報酬月額の推移

年齢別のねんきん定期便、どこを見るか

ねんきん定期便の内容は年齢によって大きく異なります(出典: 日本年金機構「ねんきん定期便の様式と見方ガイド(令和8年度送付分)」)。

50歳未満の方が確認する3つのポイント

50歳未満のねんきん定期便では、「将来の年金見込額」は記載されていません。加入期間がまだ続くため、確定的な予測が難しいことによります。代わりに「これまでの加入実績に応じた年金額」が記載されます。

ポイント① 加入期間の正確さ

会社員として厚生年金に加入している期間、学生時代に猶予を受けた期間、転職時に国民年金のみに加入していた期間などを確認します。未納期間や空白期間があれば、将来の受給額に影響します。

ポイント② 標準報酬月額の推移

標準報酬月額(ひょうじゅんほうしゅうげつがく)とは、毎月の給与・賞与から計算される保険料の基準となる金額です。厚生年金の年金額は、この標準報酬月額と加入期間をもとに計算されます(出典: 日本年金機構「厚生年金保険の保険料」)。

標準報酬月額は、毎年4〜6月の給与の平均をもとに9月から改定されます。ねんきん定期便の推移を見ることで、転職や昇給の記録が正しく反映されているか確認できます。

ポイント③ 未納・猶予期間の有無

学生時代に「学生納付特例」を使っていた方や、転職の空白期間に国民年金を未納にしていた方は注意が必要です。未納期間がある場合、受給要件(原則10年以上の加入)を満たせないリスクもあります。

50歳以上の方が確認する見込額の読み方

50歳以上の方には、「老齢年金の見込額」が記載されます。これは「現在の標準報酬月額・加入状況が60歳まで続いた場合」という前提で計算された試算値です。

記載されている金額は「年額」であることに注意してください。月あたりに換算するには12で割ります。たとえば年額180万円と記載されていれば、月15万円という計算になります。

会社員が受け取れる年金は大きく2種類に分かれます。

- 老齢基礎年金: 国民年金分。40年間保険料を納めた場合の満額は月約70,608円(2026年度)

- 老齢厚生年金: 厚生年金分。標準報酬月額と加入期間に比例して上乗せされる

また、65歳受給を基準とした見込額のほか、受給開始年齢を変えた場合の参考額も確認できます。繰下げ(受給を遅らせる)と年金額は増加し、繰上げ(早める)と減額されます。

受給開始年齢を何歳にするかは、老後の収支設計に大きく影響します。繰上げ・繰下げの損益分岐点と選び方を整理した記事もあわせてご覧ください。

また、65歳以降も会社員として働きながら年金を受け取る場合は、給与と年金の合計額によって年金が一部停止される場合があります。在職老齢年金の計算と2026年改正で基準額と対策を確認しておきましょう。

ねんきんネットで年金見込額をシミュレーションする

ねんきんネットは、日本年金機構が提供するオンラインサービスで、現時点の年金記録の確認や、将来の年金見込額の試算ができます(出典: 日本年金機構「ねんきんネット」)。

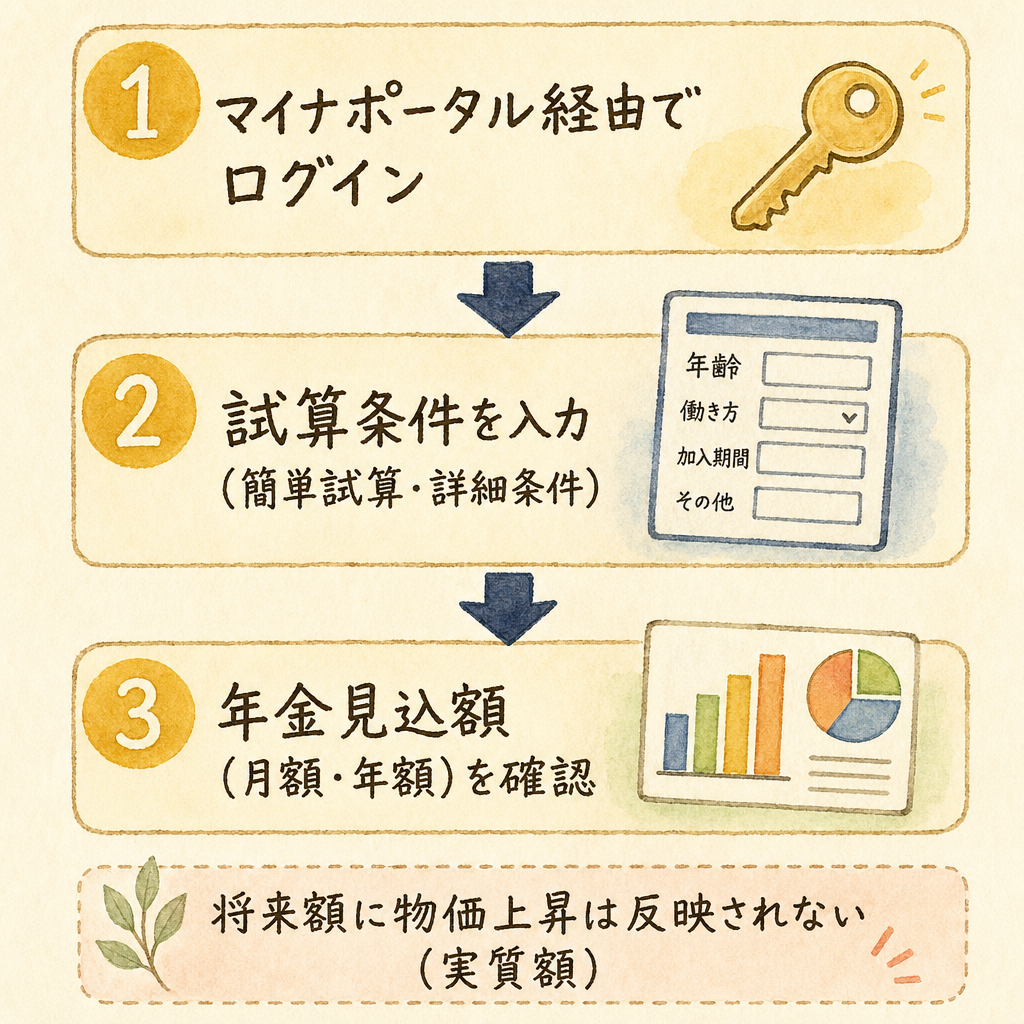

ねんきんネットへのアクセス方法

2通りのアクセス方法があります。

方法①: マイナポータル経由(推奨)

マイナンバーカードを使ってマイナポータルにログインし、ねんきんネットへ移動します。ユーザー登録なしで利用できます。

方法②: ねんきんネットに直接登録

ねんきん定期便に印刷された「アクセスキー」を使ってユーザー登録します。アクセスキーは有効期限3か月のため、定期便が届いたタイミングに登録するとスムーズです。

年金見込額試算の2つのモード

ねんきんネットの年金見込額試算には、以下の2つのモードがあります(出典: 日本年金機構「ねんきんネットによる年金見込額試算」)。

かんたん試算

現在の加入条件が60歳まで続いた場合の見込額を自動的に算出します。ねんきん定期便に記載されている試算と近い条件です。

詳細な条件での試算

以下のような条件を自分で設定してシミュレーションできます。

- 今後の年収変動(昇給・降格・転職)を反映

- 受給開始年齢の変更(60〜75歳)

- 過去の未納期間への追納を仮定した場合

- 育休・休職による加入中断期間の影響

転職を検討している方や、キャリアプランに変化が見込まれる方は、詳細な条件での試算を活用することで、より実態に近い見込額を把握できます。

「追納」を検討すべき判断基準

学生時代や育児・休職期間中に国民年金の「免除」「猶予」「学生納付特例」を受けていた方は、追納を検討する価値があります。

追納とは、免除・猶予を受けた期間の保険料を後から納付する制度です。承認された月の前10年以内に限り追納できます(出典: 日本年金機構「国民年金保険料の追納制度」)。

追納のメリット

① 年金受給額が増える

免除期間は年金額の計算に一部(2分の1など)しか反映されないため、追納することで満額に近づきます。

② 社会保険料控除として節税できる

追納した保険料は、その年の年末調整または確定申告で「社会保険料控除」として全額控除できます。年収500万円の方(所得税率20%、住民税率10%)が1年分(約20万円)を追納した場合、約6万円の節税効果が生じる計算になります(あくまで目安。実際の税額はご自身の状況によって異なります)。

追納しない方がよいケースもある

追納は一概にお得とは言えません。以下に該当する場合は慎重に検討してください。

- 免除から3年以上経過している場合: 加算額(延滞に近い扱い)が上乗せされ、追納額が増えます

- 受給開始前に亡くなるリスクを考慮する場合: 元が取れない可能性があります

- まとまった資金が必要で、iDeCoや新NISAへの拠出を圧迫する場合: 税制優遇の効率を比較することが重要です

追納の要否はご自身の加入状況や資産形成方針によって異なります。迷う場合は最寄りの年金事務所またはファイナンシャルプランナーに相談することをご検討ください。

年金見込額を把握したあとの3ステップ行動

ねんきん定期便やねんきんネットで見込額を確認したら、以下の3つを考えると老後の資産設計が具体的になります。

ステップ1: 老後の生活費の目安と年金の差額を把握する

総務省の「家計調査(令和5年)」によると、高齢夫婦無職世帯の月平均消費支出は約25万円程度とされています(出典: 総務省統計局「家計調査」)。

年金見込額との差額が毎月発生する場合、その分を現役時代に蓄えておく必要があります。

ステップ2: iDeCoや新NISAで補填する金額を計算する

差額が毎月3万円なら、30年間で1,080万円の備えが必要という計算になります(利息ゼロの単純計算)。この金額をiDeCo掛金上限引き上げシミュレーションや新NISAのつみたて投資枠を活用して準備する道が考えられます。

iDeCoについては、2026年以降に掛金上限の引き上げが予定されており、会社員にとっても節税メリットがさらに高まる可能性があります(出典: 厚生労働省「iDeCo制度改正2025年」)。

ステップ3: 保険の必要保障額を見直す

公的年金の見込額が把握できると、遺族厚生年金や障害厚生年金などの公的保障とのバランスも見えてきます。民間保険の見直し判断をすることで、無駄な保険料を削減できる可能性があります。

毎月の厚生年金保険料が給与からどう引かれているかは給与明細の見方【2026年版】で解説しています。

まとめ

- ねんきん定期便は毎年誕生月に届き、50歳未満は加入実績、50歳以上は年金見込額を確認できる

- 標準報酬月額の記録に誤りがないか、毎年確認する習慣が大切

- ねんきんネットに登録すれば、転職・昇給・受給開始年齢の変更など様々な条件でシミュレーション可能

- 学生時代や休職期間中に免除・猶予を受けた期間がある方は、追納の検討(10年以内)をする価値がある

- 年金見込額を把握したうえで、iDeCo・新NISAで不足分を補うプランを立てることが老後資産形成の基本

老後の生活設計は、公的年金の見込額を「スタート地点」として組み立てることが合理的です。まずはねんきん定期便を開封し、自分の見込額を確認することから始めてみてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。