広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度・データに基づいて執筆しています。税制・制度は改正される場合があります。投資には元本割れのリスクがあります。投資判断はご自身でご判断ください。

「新NISAで何を積み立てればいい? オルカンとS&P500、どちらがいいか迷っている」という会社員の方は多いでしょう。2026年4月時点の制度・データをもとにお伝えします。どちらも低コストで長期積立に向いた優秀なインデックスファンドです。しかし「なんとなく両方買えばいいのでは」と思ったまま積立を始めると、意図しないリスク集中につながる場合があります。この記事では、3つの判断軸(積立期間・リスク許容度・ポートフォリオでの役割)を使って、2つのファンドの違いをシンプルに整理します。——ピーナッツパパが自分の運用を見直した視点でお届けします。

オルカンとS&P500、そもそも何が違う?

まず2つの指数の基本情報を確認します。専門用語は順番に噛み砕いていきますので、初めて聞く言葉が出てきても安心してください。

MSCI ACWIとは——世界47か国・約2,500銘柄を1本に

MSCI ACWI(エムエスシーアイ・オール・カントリー・ワールド・インデックス)とは、先進国23か国と新興国24か国の株式を合わせて、世界の時価総額のおよそ85%をカバーする株価指数のことです。「オルカン」はこの指数に連動するファンドの愛称として広く使われています。

2025年3月末時点のデータによると、構成銘柄数は約2,558銘柄です(出典: 資産形成ハック MSCI構成比率データ、MSCI ACWI公式(日本語))。

地域別の構成比率の目安は次のとおりです(2025年3月末時点)。

| 地域 | 比率(目安) |

|---|---|

| 米国 | 約64.5% |

| 日本 | 約4.9% |

| 新興国合計 | 約7.6% |

| その他先進国 | 約23.0% |

1本のファンドを保有するだけで、世界中の優良企業に広く分散投資できる点がオルカンの最大の特徴です。

S&P500とは——米国代表500社が対象

S&P500(スタンダード・アンド・プアーズ500種株価指数)とは、米国の代表的な上場企業500社の株価を時価総額で加重平均した指数のことです(出典: S&Pダウ・ジョーンズ・インデックス公式)。

米国株式市場の時価総額のおよそ80%をカバーするとされており、実質的に米国経済全体の動きを映す指数と言えます。Apple・Microsoft・Amazonなどのテクノロジー企業の構成比率が高く、米国経済の成長をダイレクトに受けやすい点が特徴です。

裏を返すと、投資先が米国1か国に集中するという点も押さえておく必要があります。

オルカンはS&P500を内包している

ここが多くの方に知っておいていただきたいポイントです。オルカン(MSCI ACWI連動)の約64.5%はすでに米国株で構成されています。

つまり2つのファンドは「競合する別々のもの」ではなく、「S&P500はオルカンの中の米国部分に相当する」という包含関係にあります。この関係を理解すると、後ほど解説する「両建ての落とし穴」がよりわかりやすくなります。

eMAXIS Slim の信託報酬を比較する——30年でどう効く?

信託報酬とは、ファンドを保有している間に毎年かかる運用管理コストのことです。保有額から自動的に差し引かれます。長期投資では、この小さな差が複利効果を通じて積み重なっていきます。

代表ファンドの信託報酬を確認する

新NISAのつみたて投資枠で人気の2つのファンドを比較します。

| ファンド | 信託報酬(税込・年率) | 確認時点 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%以内 | 2025年12月時点 |

| eMAXIS Slim 米国株式(S&P500) | 0.08140%以内 | 2025年1月時点 |

出典: eMAXIS Slim 全世界株式(AC)公式 / eMAXIS Slim 米国株式(S&P500)公式

両ファンドともに「受益者還元型」を採用しており、純資産総額が一定水準を超えると信託報酬がさらに引き下げられる仕組みです。現時点ではオルカンの信託報酬が低く、差は年率で約0.024%となっています。

どちらも業界最低水準のコストであることは間違いありません。最新の信託報酬は各ファンドの目論見書でご確認ください。

30年・月3万円積立でコスト差はいくら?

月3万円を30年間積み立てた場合の元本は1,080万円です。信託報酬の差(年率約0.024%)が実際にどの程度になるか、一例として概算します。

資産残高が平均200〜300万円の段階では、年間コスト差はおよそ500〜700円程度の計算になります。運用が進んで資産が1,000万円規模になれば、年間差は約2,400円程度です。

30年間の累積で見ても、コスト差の影響は数万円の範囲にとどまる可能性があります。これはどちらのファンドも業界最低水準のコストを維持しているためです。

一方で「コストは低いほど有利」という原則は変わりません。信託報酬が低いほど長期的な資産形成には有利です。コスト面だけを判断基準にするなら、わずかではありますが現時点ではオルカンに軍配が上がります。あくまで「目安として」ご参考ください。

全世界株式とS&P500のリターンを比較する——過去実績と将来の不確実性

「過去のリターンはS&P500のほうが高かったのでは?」という疑問をお持ちの方もいるでしょう。ここでは過去実績を正直に整理しつつ、将来の見通しについても誠実にお伝えします。

過去10〜20年の成績はS&P500が優位

過去10〜20年という期間を見ると、S&P500はMSCI ACWIを上回るリターンを示した時期が長く続きました。この背景には、Apple・Microsoft・Googleなど米国テクノロジー企業の急成長があります。

モーニングスターなど国内外の投資情報サービスでも、この傾向は広く報告されています。「米国経済の成長を集中的に取り込んだことが、過去の好成績につながった」という見方があります。

ただし、過去の実績は将来のリターンを保証するものではありません。この点は投資の基本原則として必ずご確認ください。

未来のリターンは誰にも分からない——2000年代の教訓

「過去の好成績」が続くとは限らない例として、2000年代前半が参考になります。

2000年のITバブル崩壊から2008年のリーマンショックにかけての時期、米国株は低迷が続きました。一方でBRICS(ブラジル・ロシア・インド・中国・南アフリカ)を中心とした新興国株式は大幅に上昇し、オルカン(全世界株式)のほうがS&P500を大幅にアウトパフォームした局面がありました。

次の10〜20年にどの国・地域が成長をけん引するかは、現時点では誰にも断言できません。「米国が今後も世界をリードし続ける」と考えればS&P500が選択肢になり、「どの国が伸びるかわからないので広く保有したい」と考えればオルカンが選択肢になります。どちらの見方も、合理的な根拠を持っています。

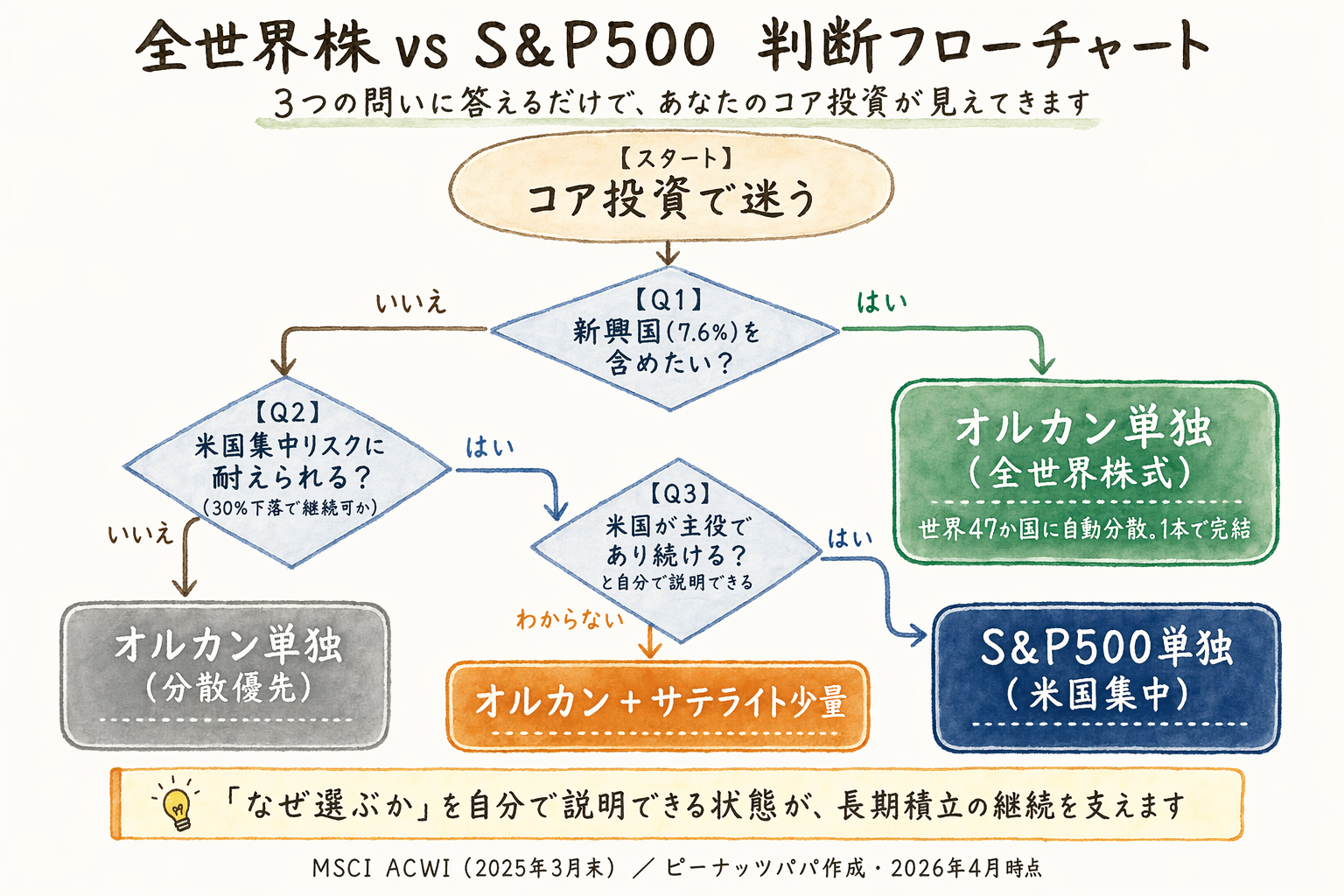

新興国を「切る」か「残す」かが本質的な問い

オルカンの新興国比率は約7.6%(2025年3月末時点)です。新興国とは、中国・インド・ブラジルなど経済成長の途上にある国々の株式市場を指します。

新興国には高い成長性が期待できる一方、政治リスク・為替リスク・流動性リスク(売りたいときに売れない状況が起こりうるリスク)が先進国より大きい傾向があります。なお、オルカン・S&P500ともに為替ヘッジなし(ドル建て資産中心)のファンドが主流であり、円安局面では円換算の評価額が上がりやすく、円高局面では下がりやすい特性があります。為替ヘッジの有無をどう選ぶかは、長期積立の判断軸の一つです。詳しくは為替ヘッジあり vs なし|長期積立で選ぶ判断軸で整理しています。

「この7.6%をポートフォリオに含めるかどうか」が、オルカンとS&P500の選択における本質的な違いのひとつです。リスクを取って新興国の成長も取り込みたいならオルカン、先進国・とくに米国に絞って運用したいならS&P500という整理ができます。

会社員が選ぶ3つの判断軸

ここが本記事の核心です。「どちらが正解か」という問いに対して、「自分に合うほうが正解」というのが正直な答えです。その「自分に合う」を判断するための3つの軸を整理します。

判断軸1:積立期間——残り何年か

投資の残り期間が長いほど、短期的な値動きをならしていく時間があります。毎月一定額を買い続けるドルコスト平均法と組み合わせることで、複利効果を活かしながら長期で資産を育てる考え方が基本となります。

20代・30代(残り20〜40年)の方

時間的なゆとりが大きいため、新興国の長期成長余地も取り込めるオルカンが選択肢のひとつになります。もちろん、米国経済への成長集中をあえて選ぶという考え方でS&P500を選ぶことも合理的な選択肢です。

40代・50代(残り10〜20年)の方

どちらのファンドも一定の分散効果を持っています。運用期間が短くなるほど「大きく振れたときのリカバリーに使える時間」が少なくなるため、自分がどこまでの下落に耐えられるかを改めて確認することが大切です。

インデックス投資の基礎からおさらいしたい方はインデックス投資の始め方5ステップも参考にしてください。

「どちらが正解」とは断定できませんが、まず「何年積み立てるか」を自分の中で設定することが出発点になります。

判断軸2:リスク許容度——下落時に耐えられるか

リスク許容度とは、自分の資産・収入・精神的な耐性に応じて、どこまでの損失を受け入れられるかの許容範囲のことです。

S&P500は米国1か国への集中投資です。米国経済が好調なときは力強いリターンが期待できますが、米国固有のリスク(政策リスク・企業不祥事・バブル崩壊など)がそのまま反映されます。

オルカンは47か国に分散しているため、特定の国や地域の経済的な問題が全体に与える影響をある程度吸収できる構造です。ただし「リスクが低い」と断言することはできません。世界同時株安のような局面では両方とも大きく下落します。

判断のヒントとして、「資産が30%減ったとき(例:100万円が70万円になったとき)、積立を継続できるか」を自問してみることが参考になります。「継続できる自信がある」ならリスクをある程度取れる状況、「不安で夜眠れなくなりそう」なら積立額を見直す余地があるかもしれません。

判断軸3:ポートフォリオでの役割——コア1本か補完か

コア投資とは、資産全体の中心に据える長期・低コストのインデックス投資のことです。新NISAのつみたて投資枠を使うなら、まずコアとなる1本を決めることが基本とされています。

コア1本で完結させたい場合

「1本で世界全体に分散投資したい」「銘柄選びで悩みたくない」という方にとって、オルカンはシンプルな出発点になります。米国・先進国・新興国のすべてを自動的に組み入れてくれるためです。

米国経済への集中を意識的に選びたい場合

「米国経済の成長に集中的に乗りたい」という考え方でS&P500を選ぶことも、ひとつの合理的な選択肢です。「なぜその比率で投資しているか」を自分で説明できる状態が、長期継続の支えになります。

iDeCoや成長投資枠で補完的な投資を行っている場合は、全体のポートフォリオのバランスを見ながら決めることも考えられます。積立設定の手順については新NISAの積立設定で会社員が最初に決めるべき3つのポイント、iDeCoとの組み合わせについてはiDeCo掛金上限引き上げと節税シミュレーションもあわせてご覧ください。

「両建て」は分散になっていない——よくある誤解

「オルカンとS&P500を両方買えば、よりリスク分散できる」と考える方は少なくありません。しかしこれは、構造的に見ると誤解である可能性があります。

両建てにすると実質的な米国株比率が上がる

前述のとおり、オルカンの約64.5%はすでに米国株です。S&P500は100%が米国株です。

仮にこの2つを50%ずつ保有した場合、実質的な米国株比率を計算してみます。

- オルカン50% × 米国比率64.5% = 32.3%

- S&P500 50% × 100% = 50.0%

- 合計の米国株比率 = 約82.3%

この状態は「意図せず米国株への集中投資になっている」と言えます。オルカンを保有している理由が「全世界分散のため」であれば、S&P500を追加することで、その分散効果が薄まることになります。

「どちらが間違い」という話ではありません。自分が何に投資しているかを理解した上で保有することが大切です。「米国株に集中することを意識的に選んだ」のであればS&P500単独、「全世界分散を優先したい」のであればオルカン単独のほうが、意図に合った構成になります。あえて両方を組み合わせる場合は、コア・サテライト戦略のように「コアはオルカン、サテライトで個別株やテーマETFを少量加える」という役割分担を明確にするのが一案です。サテライトの候補として、株式とは値動きが異なる資産クラスであるJ-REITを組み入れるかどうかを検討する場合は、J-REITを会社員のポートフォリオに組み入れる判断軸が参考になります。

結論——「どちらでも良い」より「なぜ選ぶか」を決める

シンプルな選び方フロー

判断に迷っている方のための、シンプルな整理をお伝えします。

迷ったらオルカン1本から始めるという選択肢

「米国だけでなく全世界に分散したい」「どの国が伸びるか予測したくない」「1本でシンプルに済ませたい」という方には、オルカンがシンプルな出発点になります。これは特定のファンドの購入を推奨するものではなく、「迷ったときの出発点の一例」としてお伝えしています。

米国集中を意識的に選ぶならS&P500

「米国経済の成長に乗ることを明示的に選ぶ」「過去の実績ベースで米国集中を受け入れられる」という方には、S&P500が選択肢になります。こちらも「正解」のひとつです。

どちらを選ぶかよりも、「なぜ選んだか」を自分の言葉で説明できることが、長期投資を継続する上での大きな支えになります。

新NISAでの設定ポイント

新NISA(少額投資非課税制度、2024年〜)とは、投資で得た利益や配当が非課税になる制度のことです。つみたて投資枠の年間上限は120万円です(出典: 金融庁 新NISAについて、2026年4月時点)。

オルカン・S&P500の両ファンドとも、つみたて投資枠の対象ファンドとして選べます。つみたて投資枠対象の商品は金融庁の基準を満たしたものに限られているため、コストや運用方針の透明性が一定程度確保されています。

成長投資枠の活用方法については新NISA 成長投資枠の使い方完全ガイドで詳しく解説しています。

実際に積立を始めるには証券会社の選択が必要

オルカンもS&P500も、つみたて投資枠の対象として主要なネット証券で取り扱いがあります。インデックスファンドの取扱本数とクレカ積立還元率のバランスで知られているのがマネックス証券です。マネックスカードのクレカ積立で還元率最大1.1%(2026年5月時点・条件により変動)、米国ETFの取扱本数も豊富で、コア投資と将来のサテライト投資の両方を1つの口座で運用しやすい点が知られています。最新の還元率・対象条件は公式サイトでご確認ください。

※ この先、アフィリエイトリンクを含みます。

楽天証券でもeMAXIS Slim全世界株式(オール・カントリー)やeMAXIS Slim米国株式(S&P500)などの主要インデックスファンドを取り扱っており、楽天経済圏をご利用の方にとっての選択肢の一つです。最新情報は公式サイトでご確認ください(2026年5月時点)。

楽天証券(公式サイト) PR

なお、証券会社の選択は還元率だけでなく、取扱商品・操作画面の使いやすさ・既存のポイント経済圏との相性も含めて、ご自身のライフプランに合わせてご判断ください。

まとめ

この記事で確認した内容を整理します(2026年4月時点)。

- オルカンとS&P500は包含関係:オルカンの約64.5%はすでに米国株。「競合」ではなく「S&P500はオルカンの米国部分に相当」と理解しておくと整理しやすい

- 信託報酬はどちらも業界最低水準:年率の差は約0.024%。30年積立でも累積コスト差は数万円程度の範囲とみられる

- 過去リターンはS&P500優位だが将来は不明:2000年代のような新興国優位の時代が再来しないとも言い切れない。「過去の実績は将来を保証しない」

- 3つの判断軸で選ぶ:積立期間・リスク許容度・ポートフォリオでの役割の3軸を自分に当てはめて考える

- 両建ては意図せず米国集中になる場合がある:仕組みを理解した上で保有することが大切

ピーナッツパパ自身はオルカン1本でシンプルに積み立てています。「どの国が伸びるか予測できないなら、全世界を持てばいい」という考え方が自分のリスク許容度と合っているためです。これはあくまで一個人の参考例です。最終的な判断はご自身の状況・目的・リスク許容度に応じてご検討ください。

投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

参考資料

| 番号 | 出典 | URL | 確認時点 |

|---|---|---|---|

| 1 | MSCI ACWI公式(日本語) | https://www.msci.com/japan/indexes/acwi | 2026年4月 |

| 2 | S&Pダウ・ジョーンズ・インデックス S&P500公式 | https://www.spglobal.com/spdji/jp/indices/equity/sp-500/ | 2026年4月 |

| 3 | eMAXIS Slim 全世界株式(AC)公式 | https://emaxis.am.mufg.jp/fund/253425.html | 2026年4月 |

| 4 | eMAXIS Slim 米国株式(S&P500)公式 | https://emaxis.am.mufg.jp/fund/253266.html | 2026年4月 |

| 5 | 金融庁 新NISAについて | https://www.fsa.go.jp/policy/nisa2/about/index.html | 2026年4月 |

| 6 | MSCI ACWI 構成比率参照(2025年3月末) | https://shisankeisei.jp/20250409-latest-global-equity-market-capital-202503/ | 2026年4月 |

| 7 | 日本証券業協会 NISAセンター | https://www.jsda.or.jp/about/nichikatuD/nisacenter/ | 2026年4月 |

暴落局面での向き合い方は 株価暴落との付き合い方【2026年版】 も参考になります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。