60歳で再雇用になり、給料が一気に下がってしまった——。そんな経験をお持ちの方は多いでしょう。2026年6月時点で利用できる「高年齢雇用継続給付」は、こうした賃金低下を補う雇用保険の給付制度です。ただし2025年4月から給付率が縮小されており、「自分はいくらもらえるか」「手続きはどうするか」がわかりにくくなっています。この記事では要件・計算方法・申請手続きまで、一次情報に基づいてわかりやすく整理します。

高年齢雇用継続給付とは — 3つの要件をまず確認

高年齢雇用継続給付とは、雇用保険の給付制度のひとつで、60歳以降に賃金が一定以上低下した働き手を対象に、月ごとに給付金を支払う仕組みです。定年後の再雇用で給与が下がった方が主な対象になります。

(出典: ハローワークインターネットサービス https://www.hellowork.mhlw.go.jp/insurance/insurance_continue.html)

対象者の3要件

以下の3点をすべて満たす必要があります。

- 60歳以上65歳未満であること

- 雇用保険の被保険者期間が通算5年以上あること(被保険者期間とは、雇用保険に加入していた期間のことです)

- 支給対象月の賃金が、60歳時点の賃金の75%未満に低下していること

会社員として長く働いてきた方であれば、1・2の要件はクリアしやすいといえます。問題になるのは3の「賃金低下率」で、60歳時の賃金と現在の賃金の比較が支給額の計算に直結します。

なお、各月の賃金が支給限度額(2025年8月1日時点で月額386,922円)を超える場合は支給されません。この限度額は毎年8月1日に改定されます。

2種類の給付金

大きく分けて2種類あります。

| 種類 | 対象となる状況 | 支給期間 |

|---|---|---|

| 高年齢雇用継続基本給付金 | 60歳以降も同じ会社で継続して雇用されている | 60歳到達月〜65歳到達月 |

| 高年齢雇用継続再就職給付金 | 失業給付(基本手当)を受給した後に再就職した | 再就職月から1年または2年 |

多くの会社員は定年後も同じ会社で再雇用される「基本給付金」が対象です。一方、一度退職して基本手当を受給してから別の会社で働き始めた場合は「再就職給付金」を申請します。

失業給付(基本手当)の仕組みについては 失業給付(雇用保険の基本手当)の受給要件と計算方法 もあわせてご参照ください。

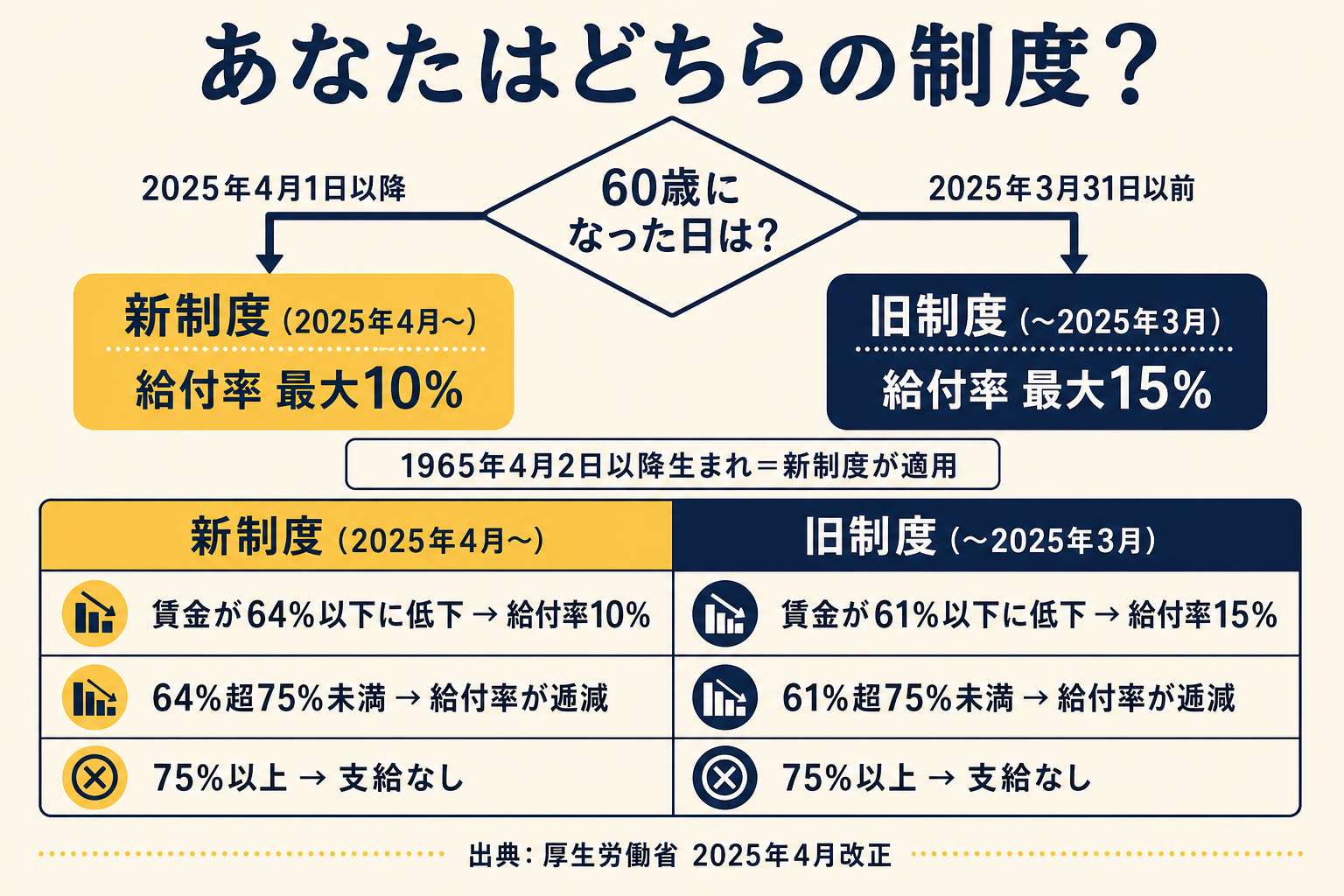

自分は何%世代? 世代判定チェックと給付率一覧

給付率は「60歳になった時期(生年月日)」で決まります。自分がどちらの世代かを最初に確認しましょう。

2025年4月1日が分かれ目 — 生年月日で判定

| 判定 | 60歳到達日 | 目安の生年月日 |

|---|---|---|

| 新制度(給付率最大10%) | 2025年4月1日以降 | おおむね1965年4月2日以降生まれ |

| 旧制度(給付率最大15%) | 2025年3月31日以前 | おおむね1965年4月1日以前生まれ |

60歳に達した日(法律上は誕生日の前日)が2025年4月1日以降であれば新制度、それより前であれば旧制度が適用されます。給付を受け始めた後に制度が変わることはありません。境目に近い生年月日の方は、ハローワークで自分の適用制度を確認すると確実です。

(出典: 厚労省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000160564_00043.html)

給付率の詳細(新旧比較)

新制度(2025年4月1日以降に60歳到達)

| 賃金低下率 | 支給率 |

|---|---|

| 64%以下に低下 | 各月賃金の10% |

| 64%超75%未満に低下 | 逓減(10%未満、低下率に応じて減少) |

| 75%以上(低下が小さい) | 支給なし |

旧制度(2025年3月31日以前に60歳到達)

| 賃金低下率 | 支給率 |

|---|---|

| 61%以下に低下 | 各月賃金の15% |

| 61%超75%未満に低下 | 逓減(15%未満、低下率に応じて減少) |

| 75%以上(低下が小さい) | 支給なし |

(出典: ハローワークインターネットサービス https://www.hellowork.mhlw.go.jp/insurance/insurance_continue.html)

実際にいくらもらえる? 計算式と2パターンの具体例

計算式の見方

まず「賃金低下率」を計算します。

賃金低下率 = 支給対象月の賃金 ÷ 60歳時点の賃金 × 100(%)

新制度で賃金低下率が64%以下のシンプルなケースは次のとおりです。

支給額 = 支給対象月の賃金 × 10%

逓減帯(64%超75%未満)は次の計算式によります(2025年4月1日以降に60歳到達の新制度)。

支給率(%) = (−64 × 低下率 + 4,800) ÷ 110 × 100 ÷ 低下率

(出典: 厚労省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」の参考資料「支給額の計算式」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000160564_00043.html)

算出した支給額が最低限度額(2025年8月1日改定で2,411円)以下の場合は支給されません(出典: 厚労省・支給限度額改定通知 https://www.mhlw.go.jp/content/001520023.pdf)。

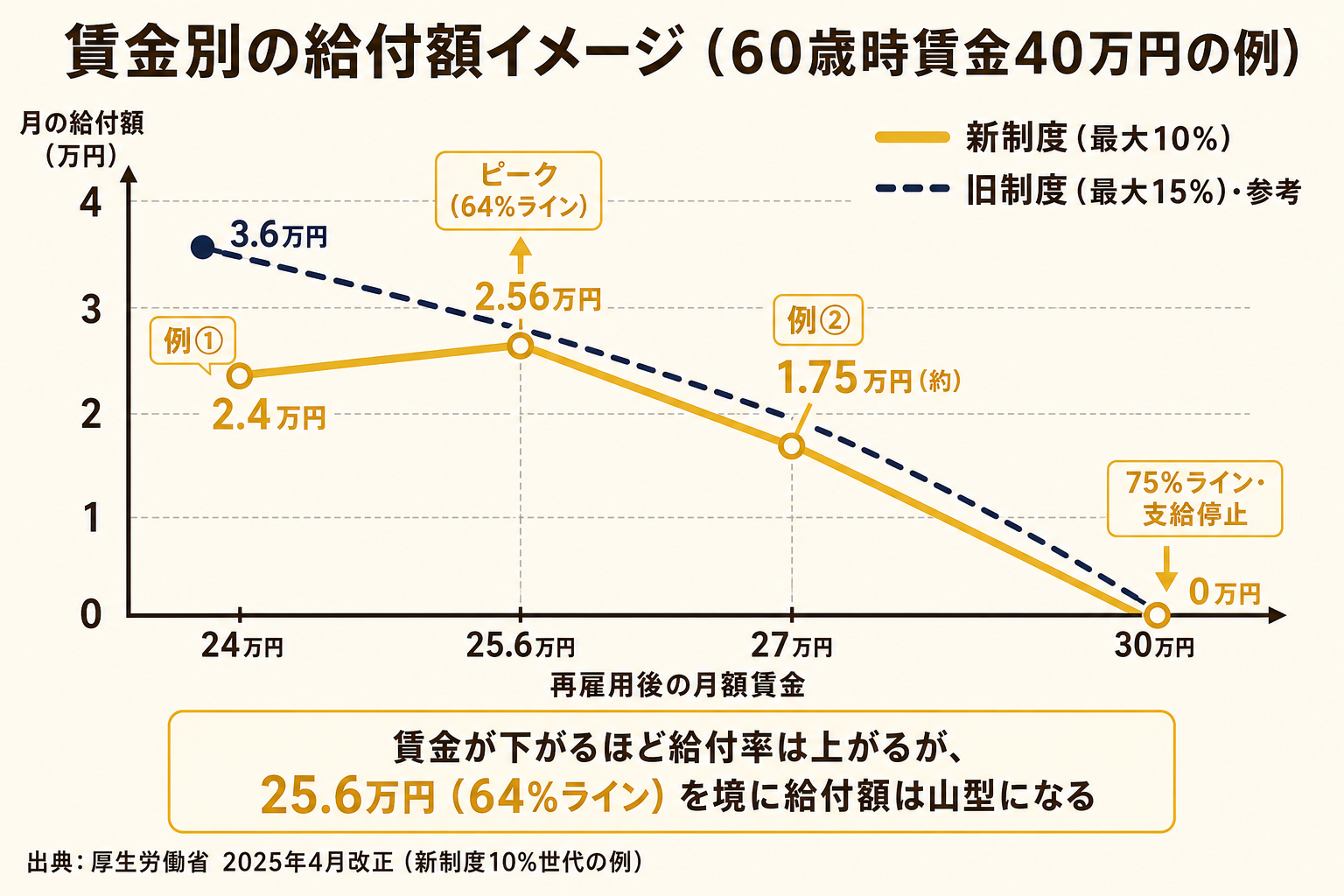

計算例① 40万円→24万円(低下率60%)

| 項目 | 金額 |

|---|---|

| 60歳時点の賃金(月額) | 40万円 |

| 再雇用後の賃金(月額) | 24万円 |

| 賃金低下率 | 24 ÷ 40 × 100 = 60% |

低下率60%は、新制度の「64%以下」に該当します。

給付額 = 24万円 × 10% = 月2万4,000円

旧制度(最大15%の世代)であれば、24万円 × 15% = 月3万6,000円となります。2025年4月以降に60歳を迎えた方にとって、旧制度と比べて月1万2,000円の差が生じます。

計算例② 40万円→27万円(低下率67.5%・逓減帯)

| 項目 | 金額 |

|---|---|

| 60歳時点の賃金(月額) | 40万円 |

| 再雇用後の賃金(月額) | 27万円 |

| 賃金低下率 | 27 ÷ 40 × 100 = 67.5% |

低下率67.5%は、新制度の逓減帯(64%超75%未満)に該当します。

逓減計算式に代入します。

支給率 = (−64 × 67.5 + 4,800) ÷ 110 × 100 ÷ 67.5

= (−4,320 + 4,800) ÷ 110 × 100 ÷ 67.5

= 480 ÷ 110 × 100 ÷ 67.5

≒ 6.46%

給付額 = 27万円 × 6.46% ≒ 月約17,500円

低下率が大きい計算例①(月2万4,000円)と比べると給付額は少なくなります。賃金低下幅が小さいほど給付も少なくなる仕組みです。

年金と同時にもらうと減る? 二重調整の落とし穴

在職老齢年金とは別の話

60歳以降に働きながら年金を受け取る場合、「在職老齢年金」と呼ばれる仕組みで年金の一部が停止されることがあります。在職老齢年金とは、賃金と年金月額の合計が一定額(令和8年度は月65万円)を超えると、超えた分の半分が支給停止となる制度です。詳細は 在職老齢年金の仕組みと計算方法【2026年版】 をご参照ください。

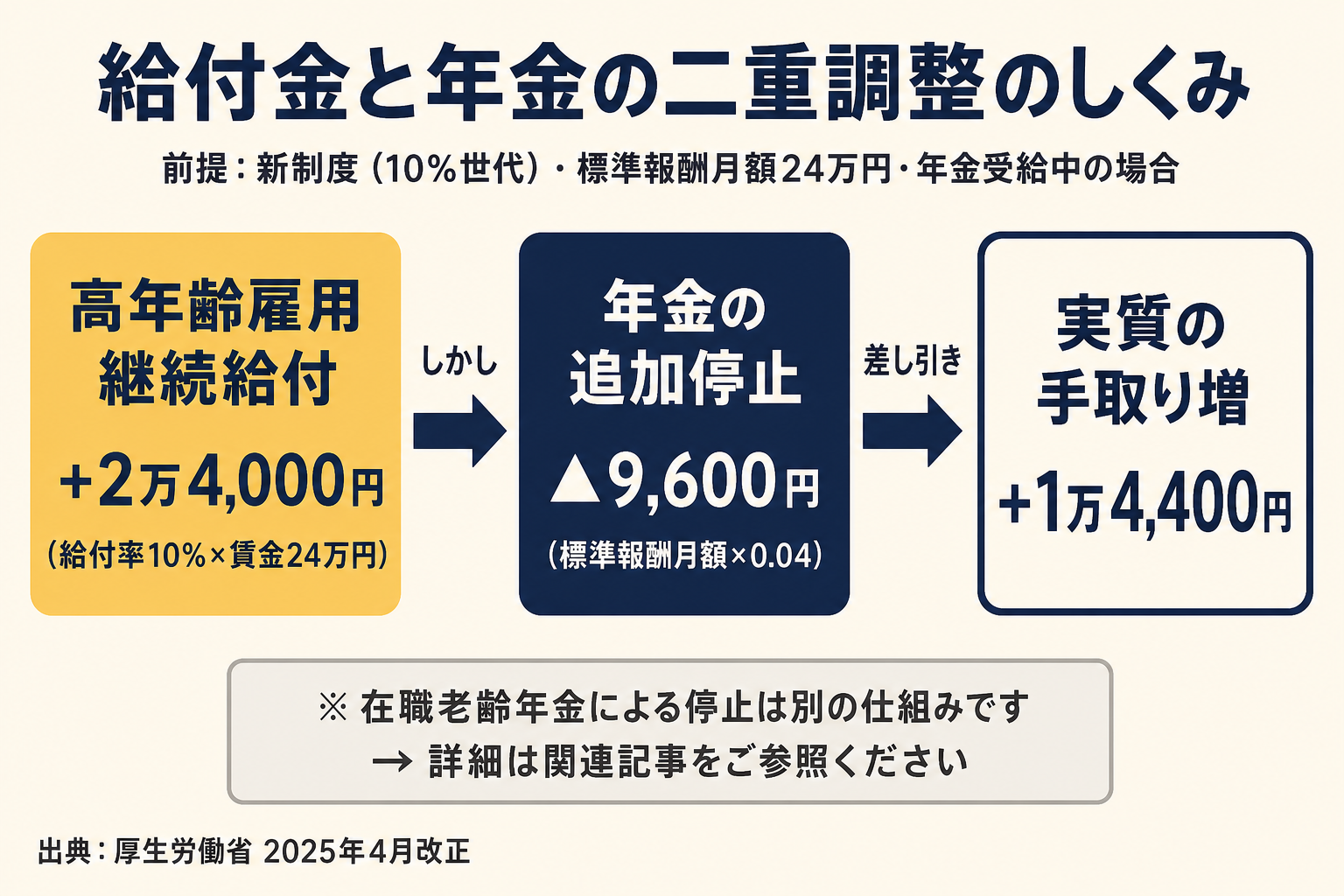

高年齢雇用継続給付を受け取る場合は、この在職老齢年金による調整に加えて、もう一段、年金が停止されます。これが「二重調整」です。

給付受給で年金がさらに減る

高年齢雇用継続給付を受け取ると、標準報酬月額(社会保険の計算基準となる月収の目安)に応じて、老齢厚生年金がさらに一部停止されます。

| 制度 | 年金追加停止の上限 |

|---|---|

| 新制度(10%世代) | 標準報酬月額の最大4% |

| 旧制度(15%世代) | 標準報酬月額の最大6% |

(出典: 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」 https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/koyou-chosei/20140421-02.html)

計算例(標準報酬月額24万円、新制度):

年金追加停止額 = 24万円 × 4% = 月9,600円

計算例①のケース(給付額 月2万4,000円)と組み合わせると、次のようになります。

給付金 +2万4,000円 − 年金追加停止 ▲9,600円 = 実質手取り増 +1万4,400円

給付金だけ見るより実質的な効果は小さくなりますが、それでもプラスとなるケースが多いです。ご自身の標準報酬月額と照らし合わせて試算してみましょう。

補足: 男性の場合、1961年4月2日以降に生まれた方は「特別支給の老齢厚生年金」が支給されません。年金の繰上げ受給を選択していない場合、65歳前に年金を受け取っていないケースが多く、この二重調整が実際に影響するのは主に繰上げ受給者です。繰上げ受給との兼ね合いは 年金の繰上げ・繰下げ受給のメリットとデメリット【2026年版】 もご参照ください。

申請手続き — 原則は会社まかせ、確認すべき3点

申請の流れ(事業主経由)

高年齢雇用継続給付の申請は、原則として会社(事業主)が代行します。個人がハローワークに直接申し込む必要はありません。

大まかな流れは次のとおりです。

- 会社がハローワークに「高年齢雇用継続給付受給資格確認票」を提出

- 2か月に一度のサイクルで会社が申請書を提出

- ハローワークが審査し、給付金を会社または本人の口座に振り込む

確認しておきたい3点

- 初回申請の期限: 支給対象月の初日から4か月以内に申請が必要です。会社が忘れていないか、念のため人事・総務部門に確認しましょう

- 60歳時の賃金月額の登録: ハローワークへの届出ベースで決まるため、実態と乖離がないか確認を

- 振込先口座: 会社経由か本人口座かは会社の運用によります。事前に確認しておくと安心です

再就職給付金の場合

一度退職して失業給付(基本手当)を受け取り、その後に再就職した場合は「高年齢雇用継続再就職給付金」の対象です。受給期間は再就職時点の基本手当の支給残日数によって決まります。

| 基本手当の支給残日数 | 受給期間 |

|---|---|

| 100日以上200日未満 | 再就職月から1年間 |

| 200日以上 | 再就職月から2年間 |

申請手続きは基本給付金と同様、事業主経由です。

65歳以降・よくある疑問Q&A

Q1: 65歳になったら給付は終わり?

はい。高年齢雇用継続給付は65歳到達月で終了します。65歳以降は「高年齢求職者給付金」(一時金)という別制度があります。こちらは失業した場合の給付で、継続雇用中は対象外です。

Q2: 廃止されるという話を聞いたが、いつなくなる?

2025年4月時点では給付率の縮小(最大15%→10%)が実施されましたが、制度の廃止時期は現時点(2026年6月)では公表されていません。将来的な見直し議論があることは事実ですが、確定情報ではないため、廃止時期を断定することはできません。最新情報は厚生労働省の公式発表をご確認ください。

Q3: 年金の繰上げ受給と併用できる?

できますが、注意が必要です。繰上げ受給(65歳前に年金を受け取り始めること)をしている場合、前述の「年金の二重調整」が実際に発生します。繰上げで年金を減額してから、さらに高年齢雇用継続給付で追加停止を受けると、トータルでの手取りが想定より少なくなる場合があります。繰上げを検討中の方は 年金の繰上げ・繰下げ受給のメリットとデメリット【2026年版】 も参照の上、慎重に判断してください。

Q4: 60歳時の賃金が記録されていない場合はどうなる?

60歳以降に雇用保険に加入した場合など、60歳到達時点の「みなし賃金月額」が設定されることがあります。具体的な扱いはケースにより異なるため、最寄りのハローワークに相談することをお勧めします。

まとめ — 受給前に確認したい4つのチェックリスト

高年齢雇用継続給付は、60歳以降の賃金低下をカバーする有用な制度です。ただし2025年4月から給付率が縮小されており、年金との二重調整もある点は押さえておく必要があります。

受給前に以下の4点を確認してください。

- 世代判定: 2025年4月1日以降に60歳到達なら新制度(最大10%)、以前なら旧制度(最大15%)

- 賃金低下率: 現在の賃金 ÷ 60歳時の賃金 × 100 が75%未満かどうか

- 会社への確認: 初回申請期限(支給対象月初日から4か月以内)を人事部門に確認済みか

- 年金との調整: 繰上げ受給をしている場合は二重調整の影響を試算したか

60歳以降のお金の全体像を整理したい方は、退職後の運用については 退職金の運用・50代からの資産形成ガイド【2026年版】、退職後の健康保険については 国保・任意継続・被扶養の比較と選び方【2026年版】 も参考にしてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。