本記事は2026年5月時点の制度に基づいて執筆しています。税制は改正される場合があります。

会社員として副業を始めた方から「取引先にインボイス登録を求められた」という相談が増えています。売上が少ないのに登録すると消費税を納めることになり、かえって損になるかもしれない。そう感じている方は多いはずです。

この記事では、副業をしている会社員の方向けに、インボイス登録が本当に必要かどうかを3ステップで判断する方法を解説します。売上規模・取引先のタイプ・2割特例のスケジュールをまとめて確認できます。

インボイス制度とは何か — 消費税の基本を1分で理解する

消費税と仕入税額控除の仕組み

消費税は、商品やサービスを販売するたびに受け取る税金です。ただし、事業者は「自分が仕入れた際に払った消費税」を差し引いて、差額だけを国に納めます。この差し引きを「仕入税額控除(しいれぜいがくこうじょ)」といいます。

インボイス制度は、この仕入税額控除を受けるための条件を整えた仕組みです。2023年10月1日に始まりました(出典: 国税庁 インボイス制度特設サイト)。

取引先(買い手)が仕入税額控除を使うには、売り手が発行した「適格請求書(インボイス)」が必要です。インボイスを発行できるのは、税務署に登録した「適格請求書発行事業者」だけです。登録していない売り手との取引では、買い手は仕入税額控除を全額使えなくなります。

売上1000万円未満が「免税事業者」になる理由

消費税には「基準期間の課税売上高が1000万円以下の事業者は消費税を納めなくてよい」という免税制度があります。副業の年収がこの水準に達していなければ、原則として消費税の申告・納税義務はありません。

ただし免税事業者は、インボイスを発行できません。つまり「登録しない=取引先が仕入税額控除を使えない」という状態になります。これが取引先から登録を求められる理由です。

副業での事業所得・雑所得の区分については、事業所得と雑所得の違いもあわせてご確認ください。

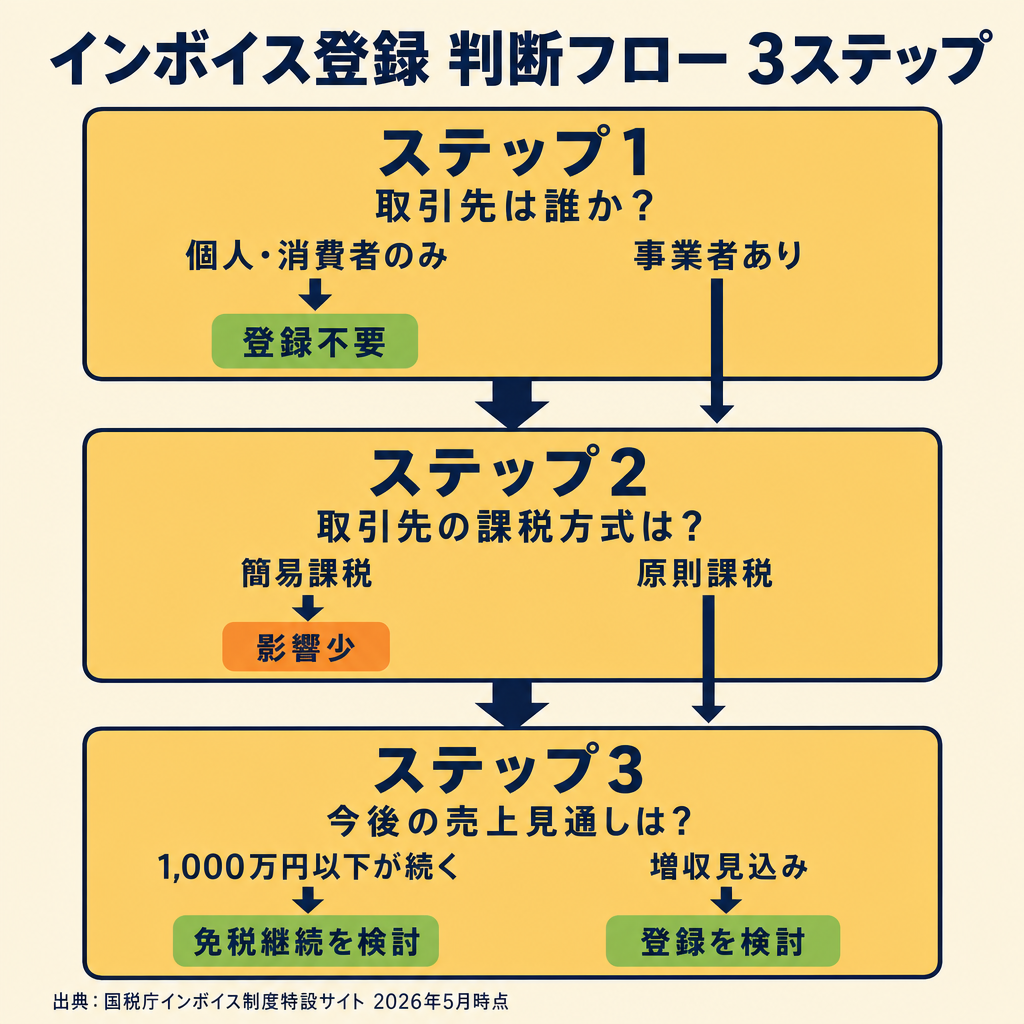

登録の判断を3ステップで整理する

まず大きな方針を3つのステップで確認します。詳細は次のセクションで取引先タイプ別に掘り下げます。

ステップ1 — 取引先は誰か

取引先が「一般消費者(個人のお客さん)」なのか「事業者」なのかを確認します。

一般消費者との取引だけであれば、インボイスは基本的に不要です。消費者は仕入税額控除を使わないためです。フリマアプリでの個人間取引や、一般向けの料理教室なども同様です。

取引先が法人・個人事業主などの「事業者」であれば、ステップ2に進みます。

ステップ2 — 取引先は簡易課税か原則課税か

事業者の取引先が「簡易課税(かんいかぜい)制度」を選択しているか確認します。

簡易課税制度とは、実際の仕入れコストを計算せず、売上高に業種別の「みなし仕入率」を掛けて消費税を計算する制度です。基準期間の課税売上高が5000万円以下の事業者が選択できます(出典: 国税庁 No.6505 簡易課税制度)。

簡易課税を選択している取引先は、インボイスがなくても消費税の計算に支障が出にくい面があります。一方、原則課税の取引先はインボイスの有無が控除額に直接影響します。

取引先の課税方式は、担当者に直接確認するのが確実です。

ステップ3 — 今後の売上・取引先の変化見通し

現在の取引先が登録を不要としていても、将来の取引拡大で「原則課税の法人との取引が増える」可能性があります。また、2割特例(後述)が使えるうちに登録を試し、合わなければ取り消す選択肢もあります。

登録は恒久的な決断ではありません。条件が変わったときに再検討することも可能です。

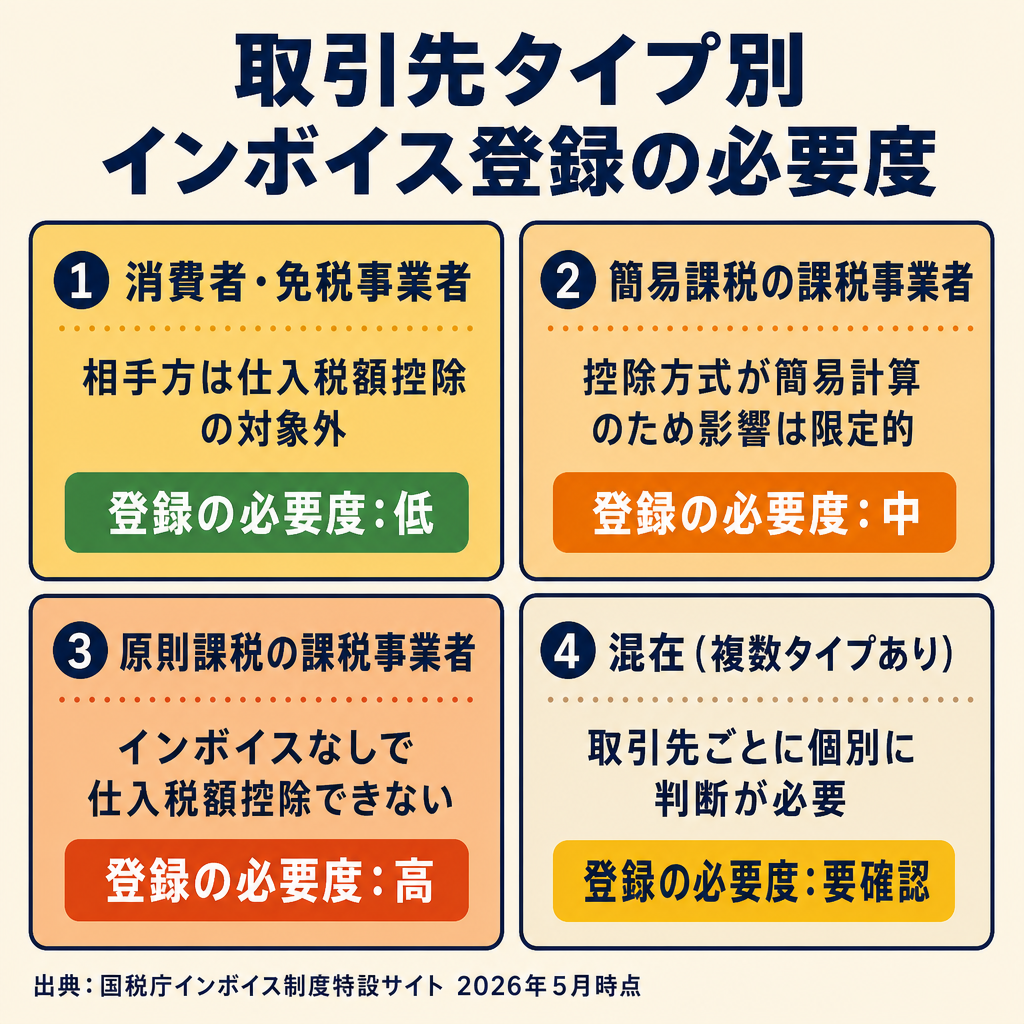

取引先タイプ別4分類 — 登録の必要度はどう変わる

取引先のタイプによって、インボイス未登録があなたの副業収入に与える影響は大きく変わります。

①取引先が消費者または免税事業者

登録の必要度: 低

一般消費者や免税事業者との取引では、インボイスを求められることがほぼありません。フリマ出品、一般向けのWebサービス、個人教室などが該当します。登録しなくても取引への実害は基本的にありません。

②取引先が簡易課税を選択している課税事業者

登録の必要度: 中程度

簡易課税の取引先は、みなし仕入率で消費税を計算するため、インボイスの有無で計算結果が変わりません。ただし、取引先が将来的に原則課税に切り替える可能性もあります。先方の意向を確認したうえで判断するのが無難です。

③取引先が原則課税の課税事業者

登録の必要度: 高

クラウドソーシングで法人クライアントと継続取引をしている場合や、フリーランスとして企業の案件を受ける場合は、ここに該当することが多いです。

原則課税の取引先がインボイス未登録の相手に支払う報酬は、仕入税額控除が制限されます。2026年10月以降は70%しか控除できなくなる予定です。取引先が負担増分を考慮して報酬単価を調整してくる可能性もゼロではありません。

ただし、控除できない分の消費税は「取引先が負担する」のであって、あなたが直ちに損をするわけではありません。ただ、継続的に取引する相手との関係を円滑に保つために登録を検討する価値はあります。

④取引先が混在

登録の必要度: 個別判断

取引先によって原則課税・簡易課税・消費者が混在する場合は、売上の大半を占める取引先のタイプを軸に判断します。原則課税の法人が売上の過半を占めるなら、登録のメリットが相対的に大きくなります。

2割特例・3割特例の時系列 — いつまで何が使える?

インボイス登録をした小規模事業者向けに、消費税の負担を軽減する特例が段階的に用意されています。2026年5月時点では以下のスケジュールが確定・方針決定されています。

2割特例とは

2割特例(にわりとくれい)とは、インボイス発行事業者が「売上に係る消費税額の2割だけを納税額とする」特例です。通常は売上税額から仕入税額を差し引いて計算しますが、2割特例ではその計算が不要になります(出典: 国税庁 インボイス発行事業者となる小規模事業者に係る税額控除に関する経過措置(2割特例))。

適用要件は以下の通りです(2026年5月時点)。

- インボイス発行事業者として登録済みであること

- 基準期間の課税売上高が1000万円以下であること

- 簡易課税制度の選択をしていないこと

個人事業者の特例スケジュール

| 年分 | 適用できる特例 | 納税割合の目安 |

|---|---|---|

| 2023年(10〜12月分) | 2割特例 | 売上消費税の2割 |

| 2024年分 | 2割特例 | 売上消費税の2割 |

| 2025年分 | 2割特例 | 売上消費税の2割 |

| 2026年分 | 2割特例(2026年9月30日まで) | 売上消費税の2割 |

| 2027年分 | 3割特例(令和8年度改正で新設予定) | 売上消費税の3割 |

| 2028年分 | 3割特例(令和8年度改正で新設予定) | 売上消費税の3割 |

| 2029年分以降 | 原則課税または簡易課税 | 業種・規模による |

2割特例の適用期間は、個人事業者の場合は令和5年10月1日〜令和8年9月30日(2026年9月30日)です。

3割特例は令和8年度税制改正で新設される方針で、個人事業者の2027年分・2028年分に適用できる見込みです(出典: 国税庁 令和8年度税制改正特集)。ただし税制改正大綱段階の情報であり、法律確定後に改めてご確認ください。

免税事業者との取引に関する経過措置(買い手側)

インボイス未登録の免税事業者から仕入れた場合に買い手が控除できる割合は、段階的に縮小されます。令和8年度改正を織り込んだ最新スケジュールは以下の通りです。

| 期間 | 控除可能割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2028年9月 | 70% |

| 2028年10月〜2030年9月 | 50% |

| 2030年10月〜2031年9月 | 30% |

| 2031年10月以降 | 0% |

出典: 国税庁 令和8年度税制改正特集

2割特例が使えるうちに登録を試す選択肢

2割特例が適用できる期間中は、消費税の実負担が比較的小さく抑えられます。「登録してみて、負担が大きければ取り消す」という試行的なアプローチをとる方もいます。

ただし、インボイス登録の取り消しは原則として翌課税期間からの適用となります。課税期間の途中で突然やめることはできません。事前に取り消しのタイミングも理解したうえで検討してください。

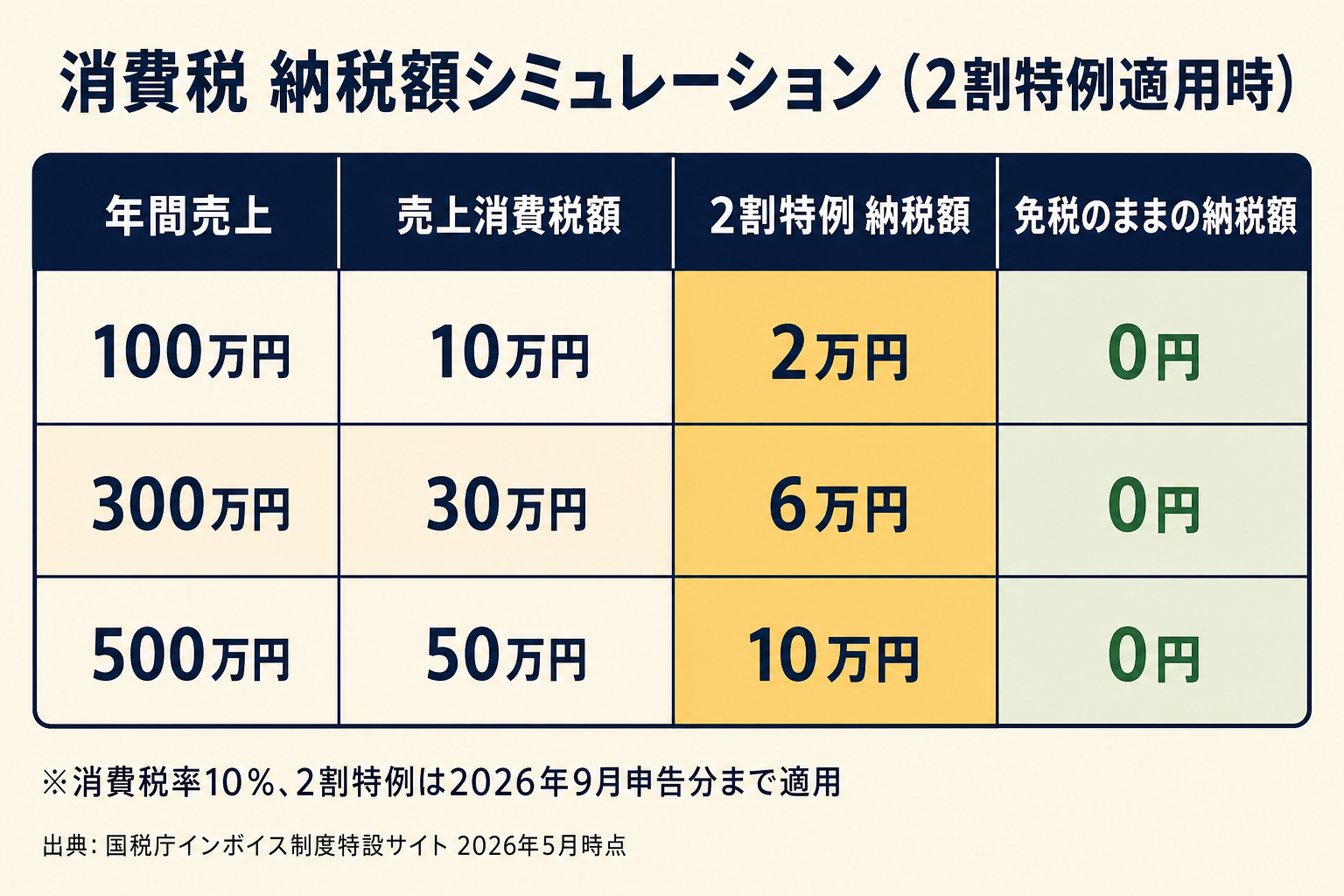

消費税の実負担シミュレーション — 年売上100/300/500万円の場合

副業の年売上別に、2割特例を使った場合の消費税実負担の目安を試算します。消費税率は10%で計算しています。

2割特例を適用した場合の税額計算例

消費税率10%の売上が年間100万円の場合、消費税は10万円受け取る計算です。2割特例では、その2割にあたる2万円が納税額になります。

| 年売上(税抜) | 受取消費税 | 2割特例での納税額 | 手元に残る消費税 |

|---|---|---|---|

| 100万円 | 10万円 | 2万円 | 8万円 |

| 300万円 | 30万円 | 6万円 | 24万円 |

| 500万円 | 50万円 | 10万円 | 40万円 |

「手元に残る消費税」は、仕入れや経費に含まれる消費税分として相殺されます。副業の経費が少ない場合は、手元に残る部分を別途用意しておく必要があります。

実際の税額はご自身の状況により異なります。確定申告前に税理士への相談も検討してください。

登録しない場合との差し引き比較

登録しない場合は消費税の納税義務がなく、受け取った消費税はそのまま収入の一部として扱えます。ただし、取引先が原則課税の場合は報酬交渉で不利になる可能性もゼロではありません。

| 年売上(税抜) | 登録なし(免税) | 登録あり(2割特例) | 差し引き |

|---|---|---|---|

| 100万円 | 納税0円 | 納税2万円 | 登録で2万円の負担増 |

| 300万円 | 納税0円 | 納税6万円 | 登録で6万円の負担増 |

| 500万円 | 納税0円 | 納税10万円 | 登録で10万円の負担増 |

登録の直接コストは「売上×10%×20%」です。一方で登録することで取引機会が守られたり、経費分の消費税が控除できたりするメリットもあります。どちらが実質的に有利かは、取引先の課税方式と経費率によって変わります。

副業の経費・家事按分については経費・家事按分の考え方も参考にしてください。

登録手続きと副業特有の注意点

インボイス登録の手続きの流れ

インボイス登録はe-Taxまたは紙の申請書で行います。2026年5月時点では随時申請が可能です。

e-Taxでの申請手順(概要)

- e-Taxにログイン(マイナンバーカードまたは利用者識別番号が必要)

- 「申請・納付手続を行う」から「適格請求書発行事業者の登録申請書(国内事業者用)」を選択

- 質問事項に回答して申請書を作成・送信

- 登録番号が記載された通知が届く(e-Taxの場合は約1か月が目安)

開業届を出していなくても、インボイス登録自体は可能です。ただし、インボイス登録をすると課税事業者となるため、消費税の確定申告が必要になります。所得税の確定申告とは別に手続きが増える点を事前に把握しておきましょう。

開業届の手続きについては副業の開業届ガイドを、青色申告との関係は青色申告 vs 白色申告もご覧ください。

勤務先バレのリスクと対策

インボイス登録すると、氏名・登録番号が国税庁の「適格請求書発行事業者公表サイト」で公開されます(出典: 適格請求書発行事業者公表サイト)。個人事業者の場合、公表される情報は「氏名」「登録番号」「登録年月日」「登録取消年月日(取消の場合)」です。住所は任意公表です。

会社員が副業でインボイス登録する場合の「勤務先バレ」リスクの主な経路は以下です。

- 住民税の特別徴収額の変化から副業収入を勤務先が把握する(確定申告時に「普通徴収」を選択することで対策できます)

- 公表サイトの氏名が同僚などに知られる(稀なケースですが、よくある苗字であれば識別されにくいです)

副業の所得・20万円ルールの詳細は副業の20万円ルールもご参照ください。

副業を事業所得として赤字が出た場合の損益通算については副業赤字の損益通算をご覧ください。

よくある誤解 Q&A

Q. クラウドソーシングで個人クライアントとだけ取引しているが、登録は必要か

個人クライアントが消費税の仕入税額控除を必要としない一般消費者であれば、登録しなくても実害は少ないです。ただし、クラウドソーシングの法人クライアントとの取引が混在する場合は前述のステップで確認してください。

Q. ハンドメイド作品をネット販売しているが登録は必要か

購入者が一般消費者のみであれば、原則として登録の実務的メリットは限定的です。一方で、法人向けの仕入れ業者・卸売業者との取引がある場合はステップ2・3で確認してください。

Q. 一度登録したら永久に取り消せないのか

取り消すことができます。「適格請求書発行事業者の登録取消届出書」を税務署に提出すれば、翌課税期間の初日から登録が取り消されます。ただし、2026年1月以降に登録した方が2026年内に取り消しを希望する場合は、2026年10月31日までの提出が必要です(課税期間終了前の提出期限があるため、詳細は国税庁サイトで確認してください)。

Q. 開業届を出していなくてもインボイス登録できるか

できます。インボイス登録と開業届は別々の手続きです。ただし、インボイス登録後は消費税の課税事業者となるため、確定申告への影響を理解したうえで進めることを検討してください。

まとめ

副業でインボイス登録が必要かどうかは「取引先のタイプ」と「売上規模」で変わります。

判断の基本は次の3点です。

- 取引先が一般消費者のみなら、登録しなくても実害は少ない場合がほとんどです

- 取引先が原則課税の法人・事業者であれば、関係性や今後の取引継続を考えて登録を検討する価値があります

- 2割特例(2026年9月まで)・3割特例(2027〜2028年分) が使えるうちは消費税負担が軽減される経過措置があります。これらを活用した試行的な登録という選択肢もあります

登録判断はご自身の副業スタイル・取引先との関係・将来の売上見通しを総合して判断してください。金額が大きくなる前に税理士に相談すると、より具体的なアドバイスが得られます。

関連記事もあわせてお読みください。

業務委託の副業で社会保険がどうなるかは、副業の社会保険加入条件を雇用形態別に整理【2026年版】で解説しています。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。