2026年5月時点の情報に基づいています。

副業で赤字が出た年、給与所得と相殺して税金を取り戻せるかもしれません。

これを「損益通算」(そんえきつうさん)といい、複数の所得を合算して納税額を減らす制度です。

ただし、損益通算が使えるのは「事業所得」として認められた副業だけです。

「雑所得」と判断されてしまうと、赤字をいくら出しても給与所得との相殺はできません。

令和4年(2022年)の国税庁通達改正を経て、認定基準が整理されました。

この記事では、会社員が知っておくべき3つの認定条件と、税務署に否認されるリスクのポイントをわかりやすく整理します。

損益通算とは何か——副業赤字が「武器」になる仕組み

損益通算(そんえきつうさん)とは、ある所得で生じた損失を別の所得の黒字と差し引きして、課税対象となる所得金額を減らす制度です。

所得税法第69条に規定されています。

たとえば、給与所得が400万円ある会社員が、副業で50万円の赤字を出したとします。

損益通算が適用できれば、課税所得は350万円になります。

所得税率20%の区分であれば、単純計算で約10万円の節税効果が生まれる可能性があります(一例として。実際の税額はご自身の状況により異なります)。

ただし、この制度を使うには「副業が事業所得として認められている」という前提が必要です。

副業収入がすべて自動的に損益通算できるわけではないため、この点は誤解されやすいところです。

副業の確定申告の進め方については、確定申告をeTaxで行う会社員向けガイドもあわせてご参照ください。

損益通算できる所得・できない所得の違い

損益通算の対象になる所得は、所得税法上で次の4種類に限られています(2026年5月時点)。

- 事業所得

- 不動産所得

- 山林所得

- 譲渡所得(一部例外あり)

これに対して、雑所得の損失は他の所得と損益通算できません。

国税庁タックスアンサーNo.2250「損益通算」にも「配当所得、給与所得、一時所得および雑所得の金額の計算上損失が生じることはありますが、その損失の金額は他の各種所得の金額から控除することはできません」と明記されています(出典: 国税庁 No.2250 損益通算)。

また、タックスアンサーNo.1500「雑所得」にも「雑所得の金額の計算上生じた損失の金額は、他の所得の金額と損益通算はできません」と記載されています(出典: 国税庁 No.1500 雑所得)。

「副業で赤字を出せば必ず節税になる」という話を聞いたことがある方もいるかもしれません。

しかし実際には、その副業が「事業所得」と認められている場合に限った話です。

事業所得と雑所得——似て非なる2つの区分

事業所得(じぎょうしょとく)とは、農業・漁業・製造業・卸売業・小売業・サービス業その他の事業を継続的に営むことで生じる所得です。

雑所得(ざつしょとく)とは、利子・配当・不動産・給与・退職・山林・譲渡・一時の各所得のいずれにも該当しない所得のことで、副業収入の多くはここに分類されます。

どちらに分類されるかで、税務上の取り扱いが大きく変わります。

上図のとおり、事業所得には損益通算・青色申告特別控除(最大65万円)・赤字の3年繰越という税務メリットがあります。

雑所得にはこれらがなく、損失の活用手段がほぼありません。

令和4年通達改正の経緯——「300万円ルール」はどうなった?

令和4年(2022年)8月、国税庁は「副業収入が300万円以下の場合は原則として雑所得とする」という通達案を公表しました。

この案はSNSやメディアで「サラリーマン副業300万円問題」として広く話題になりました。

これに対し、約7,059件ものパブリックコメント(意見公募)が寄せられました(出典: 国税庁公表資料)。

多くの意見を受けて国税庁は修正し、令和4年10月7日に最終的な改正通達を公表しました。

最終通達(令和4年10月7日公表・令和4年分から適用)の骨子は次のとおりです。

- 事業所得か雑所得かは「社会通念上、事業と称するに至る程度で行っているか」を原則として判断する

- その上で、収入に係る帳簿書類を保存していれば、概ね事業所得として扱う

- ただし帳簿があっても、活動の規模・実態から「事業と称するに至らない」と明らかに判断できる場合は雑所得になりうる

つまり「帳簿を付ければ必ず事業所得になる」というわけではなく、帳簿保存はあくまで最低条件の一つです。

また、300万円という金額基準は最終通達では前面に出ておらず、帳簿保存の有無と活動実態の総合評価が軸になっています(出典: 国税庁 令和4年10月7日改正通達)。

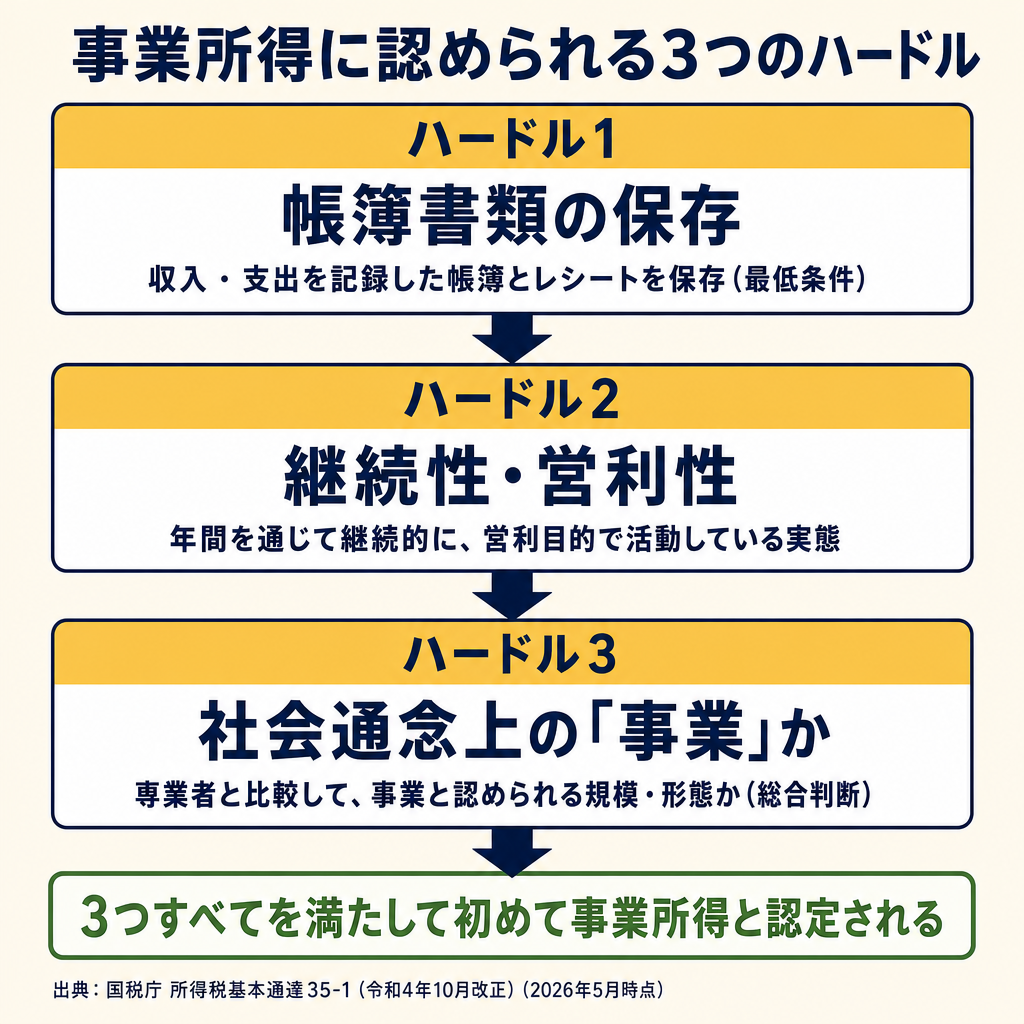

事業所得に認められる「3つのハードル」

令和4年改正通達と所得税基本通達35-1・35-2の内容を整理すると、副業が事業所得と認められるには3つのハードルをクリアする必要があります。

以下で各ハードルを具体的に解説します。

ハードル1——帳簿書類の保存(最低条件)

令和4年改正通達が最も明確にしたのが、帳簿書類の保存という要件です。

帳簿書類とは、収入・経費の内容を日付ごとに記録した帳簿と、それを裏付けるレシートや領収書のことです。

何を記録すればよいかの目安は次のとおりです。

- 収入の記録: いつ、誰から、いくら受け取ったか

- 経費の記録: いつ、何に、いくら使ったか(領収書・レシートとあわせて保存)

- 記録の手段: 手書きの帳簿、表計算ソフト、クラウド会計ソフトのいずれでも可

保存期間の目安は、青色申告者で7年、白色申告者で5年です(出典: 国税庁 No.2080 白色申告者の記帳・帳簿等保存制度)。

なお、帳簿保存は最低条件に過ぎません。

帳簿があるだけで自動的に事業所得と確定するわけではなく、次のハードル2・3も問われます。

青色申告を活用した損失繰越の詳細は、青色申告を活用した副業赤字の繰越ガイドをご覧ください。

ハードル2——継続性・営利性(活動実態の確認)

事業所得が認められるには、「継続して」「営利を目的として」活動していることが必要です。

これは所得税基本通達35-1が定める「事業」の要件に由来します。

判定に使われる主な要素は次のとおりです。

- 活動の頻度・期間: 年間を通じて継続的に取り組んでいるか

- 主体的な努力の有無: 収入を増やすための営業・スキルアップ・広告活動をしているか

- 将来の利益獲得の見込み: 事業計画や収益改善の見通しを説明できるか

注意が必要なのは、「毎年赤字が続いていること」自体が否定材料になりうる点です。

税務署から見ると、黒字化の見込みがない赤字が続く活動は「営利目的の事業」と認めにくいと判断される場合があります。

開業届は、副業に対する本気度を示す証拠の一つになります。

ただし、開業届を出しただけで事業所得が確定するわけではありません。

副業の開業届について詳しくは、副業の開業届ガイド2026をご参照ください。

ハードル3——社会通念上の「事業」か(総合判断)

社会通念(しゃかいつうねん)とは、社会一般の人が「それは事業だ」と納得できる水準のことです。

所得税基本通達35-1は、事業所得に該当するかどうかを「社会通念」によって総合的に判断するとしています(出典: 国税庁 所得税基本通達35-1 改正関連)。

具体的な判断要素として考慮されやすいのは次の点です。

- 時間投入量: 副業にどれくらいの時間を使っているか(目安: 週10時間以上の継続的な活動)

- 設備・場所の確保: 専用の作業スペースや機材があるか

- 対外的な活動: 名刺・Webサイト・SNSアカウント等で対外的に事業活動を行っているか

- 専業者との比較: 同業者が一般的に「事業」として行っている規模・形態と比較してどうか

本業が会社員の場合、副業への時間配分が少なくなりがちです。

週に数時間程度しか取り組めていない場合、社会通念上の「事業」水準に達しないと判断されるリスクがあります。

個別の状況により判断が異なるため、判定が難しいケースでは税理士等の専門家にご相談ください。

税務署に否認されるとどうなる?——リスクと対処法

「否認」(ひにん)とは、申告した所得区分を税務署が認めないことです。

事業所得として損益通算した申告を否認されると、次のような影響が生じる可能性があります。

- 損益通算の取り消しによる追加納税

- 過少申告加算税(通常10%〜15%)の課税

- 延滞税の課税(法定申告期限の翌日から計算)

否認はすべての副業に起きるわけではありません。

しかし、正しく記録・申告することが自身を守る手段になります。

否認されやすいケースの共通点

税務調査の対象になりやすいパターンとして、次のようなものが挙げられます。

- 毎年赤字が続いており、黒字化の説明ができない

- 収入に対して経費の割合が極端に高い(家事按分の根拠が曖昧)

- 帳簿が存在しない、または内容が実態と大きくかけ離れている

- 副業への実際の時間投入が極めて少ない(月数時間程度)

- 本業の業務内容と副業が重複しており、経費の区分が不明確

これらが複数重なると、税務署の関心を引きやすくなります。

一方で、しっかり記録を積み上げていれば、問い合わせがあっても根拠を説明できます。

経費の家事按分の正しい考え方については、副業の経費・家事按分ガイドもご参照ください。

リスクを減らすための記録術

否認リスクを下げるために、日常的にできることを整理します。

1. 帳簿を日々つける

後からまとめて記録しようとすると、内容の正確性が下がります。

収入・支出が発生したその日か翌日に記録する習慣をつけましょう。

クラウド会計ソフトなどを活用するという選択肢もあります(特定のサービスを推奨するものではありません)。

2. 証拠書類を分けて保管する

レシート・領収書・取引メール・請求書などは、副業専用のフォルダや封筒にまとめて保管してください。

年別・月別に整理しておくと、後で確認しやすくなります。

3. 副業の目的・活動計画を文書化する

事業計画書や活動ログを作成しておくと、「継続性・営利性がある」という説明資料になります。

Wordや表計算ソフトで作成した簡単なものでも構いません。

なお、副業所得が年間20万円以下の場合は、確定申告が不要になる「20万円ルール」があります。

ただし、住民税の申告は別途必要になる点に注意が必要です。

詳しくは副業の20万円ルール解説2026をご覧ください。

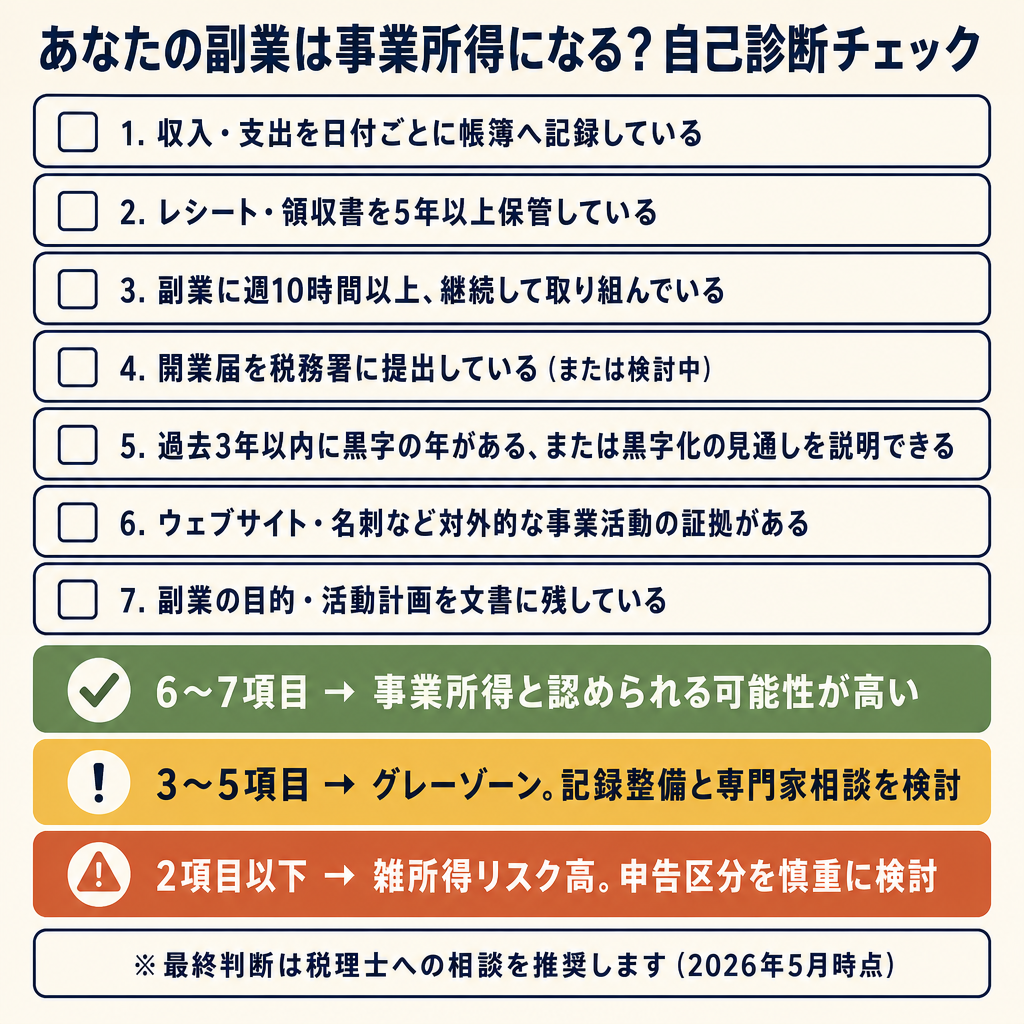

自己診断チェックリスト——あなたの副業は事業所得になる?

最後に、現状を確認するための自己診断チェックリストを紹介します。

あくまで参考です。最終的な判断は、税理士等の専門家にご確認ください。

以下の各項目について、当てはまるものに印をつけてみてください。

- 収入・支出を日付ごとに記録した帳簿を保存している

- 取引のレシートや領収書を5年以上保管している

- 副業に週10時間以上(目安)、継続して取り組んでいる

- 開業届を税務署に提出している(または提出を検討している)

- 過去3年以内に黒字の年がある、または黒字化の見通しを説明できる

- Webサイト・SNS・名刺など、対外的な事業活動の証拠がある

- 副業の目的・活動計画を文書に残している

判定の目安(個別状況により異なります):

- 6〜7項目に該当: 事業所得として認められる可能性が高い状態です

- 3〜5項目に該当: グレーゾーンです。記録の整備と専門家への相談を検討してみてください

- 2項目以下に該当: 雑所得として扱われるリスクが高い状態です。申告区分を慎重に検討してください

このチェックリストは判断の補助ツールです。

税務署の最終判断は個別の事実関係に基づき行われます。

まとめ——3つのハードルをクリアして、正しく節税しよう

この記事の要点を整理します。

- 損益通算は「事業所得」専用の制度: 雑所得の損失は他の所得と相殺できません(所得税法第69条・タックスアンサーNo.2250)

- 令和4年通達改正で「帳簿保存」が主要件に: 約7,059件のパブリックコメントを経て修正された最終通達(令和4年10月7日公表)は、帳簿保存を基軸に据えました

- 3つのハードルの総合評価が必要: 帳簿保存だけでは不十分で、継続性・営利性と社会通念上の事業性も求められます

- 記録の積み上げがリスク対策になる: 否認リスクを下げるには、日々の帳簿記録・証拠書類の保管・活動計画の文書化が有効です

- グレーゾーンは専門家に相談を: 判定が難しい場合は税理士への相談という選択肢があります

焦らず記録を積み上げることが、長期的に副業を継続するための基盤になります。

まずは今日から、帳簿とレシートの保管習慣を始めてみてください。

確定申告の実際の手順については、確定申告をeTaxで行う会社員向けガイドで詳しく解説しています。

主な参考・出典

- 国税庁 タックスアンサー No.1500「雑所得」: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

- 国税庁 タックスアンサー No.2250「損益通算」: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

- 国税庁 タックスアンサー No.2080「白色申告者の記帳・帳簿等保存制度」: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2080.htm

- 国税庁「所得税基本通達の制定についての一部改正(令和4年10月7日)」: https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。