ブログやアフィリエイトの収入を、どの所得区分で申告すればよいか迷っていませんか。

事業所得として申告できれば青色申告特別控除や損失の繰越が使えますが、要件を満たさなければ雑所得扱いになります。このブログ自体もアフィリエイト収入を持つ運営者として、私が実際に判定した経験を踏まえ、令和4年の通達改正後の判定フローを2026年5月時点の情報でわかりやすく解説します。

そもそも「事業所得」と「雑所得」は何が違う?

事業所得とは、商売や個人事業から生じる所得のことです。帳簿管理や継続的な営利活動が求められます。

一方、雑所得とは、給与所得や事業所得などのいずれにも当てはまらない収入をまとめて申告する区分です(出典: 国税庁 タックスアンサー No.1500「雑所得」)。副業収入の多くが、この雑所得に含まれます。

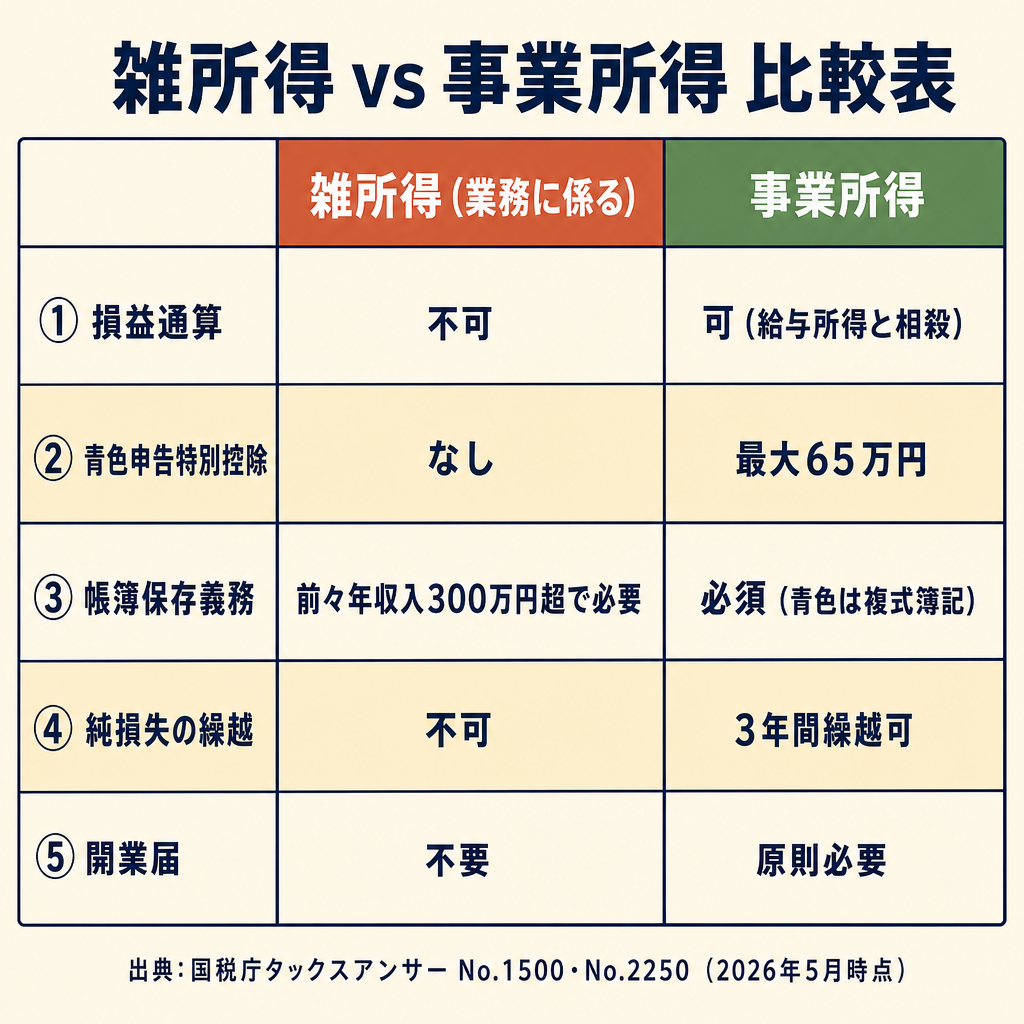

税メリットの大きな違い

この2つには、税務上の取り扱いに大きな差があります。

事業所得の場合は、次のメリットが使えます。

- 青色申告特別控除(最大65万円)

- 純損失の3年間繰越控除

- 損益通算(給与所得との赤字相殺)

損益通算とは、複数の所得区分の黒字と赤字を相殺できる仕組みです。詳しくは姉妹記事「副業赤字と損益通算の実務」で解説しています。

雑所得は、原則として損益通算ができません(出典: 国税庁 タックスアンサー No.2250「損益通算」)。赤字が出ても他の所得と相殺できず、繰越もできません。

ここで注意したいのは、「どちらが有利か」ではなく、「要件を満たすかどうか」が本質的な論点であるという点です。事業所得は要件を満たして初めて申告できるものであり、有利だからという理由で選べるものではありません。

令和4年の通達改正で何が変わったか

2022年(令和4年)10月7日、国税庁は所得税基本通達35-1・35-2を改正し、事業所得と雑所得の判定基準を明確にしました(出典: 「所得税基本通達の制定について」の一部改正について|国税庁)。

改正前の実務慣行

改正前は「帳簿さえあれば事業所得」という理解が実務で広まっていた側面がありました。

改正後の考え方

改正後は、原則として「その活動が社会通念上、事業と称するに至る程度で行われているかどうか」で判断するという考え方が明確になりました。

帳簿書類を保存している場合は、概ね事業所得に該当するとされています。ただし、以下のいずれかに当てはまる場合は、帳簿保存があっても個別に判断されます。

- 収入金額が例年300万円以下で、主たる収入に対する割合が10%未満

- 例年赤字で、かつ赤字を解消するための取り組みを行っていない

300万円基準の正しい理解

「300万円以下は雑所得」という情報を目にすることがありますが、これは正確ではありません。

副業収入が300万円以下であっても、帳簿書類を保存していれば原則として事業所得に区分される余地があります。ただし、収入規模や収益性の観点から、総合的に「社会通念上の事業」と言えるかどうかの個別判断が入ります。

また、「業務に係る雑所得」に区分された場合で、前々年分の収入が300万円を超えると、確定申告時に収支内訳書などの書類の添付が必要になります(出典: 国税庁 タックスアンサー No.1500「雑所得」)。

副業収入の申告が必要かどうかの前提については、「副業の20万円ルールをわかりやすく解説」もあわせてご確認ください。

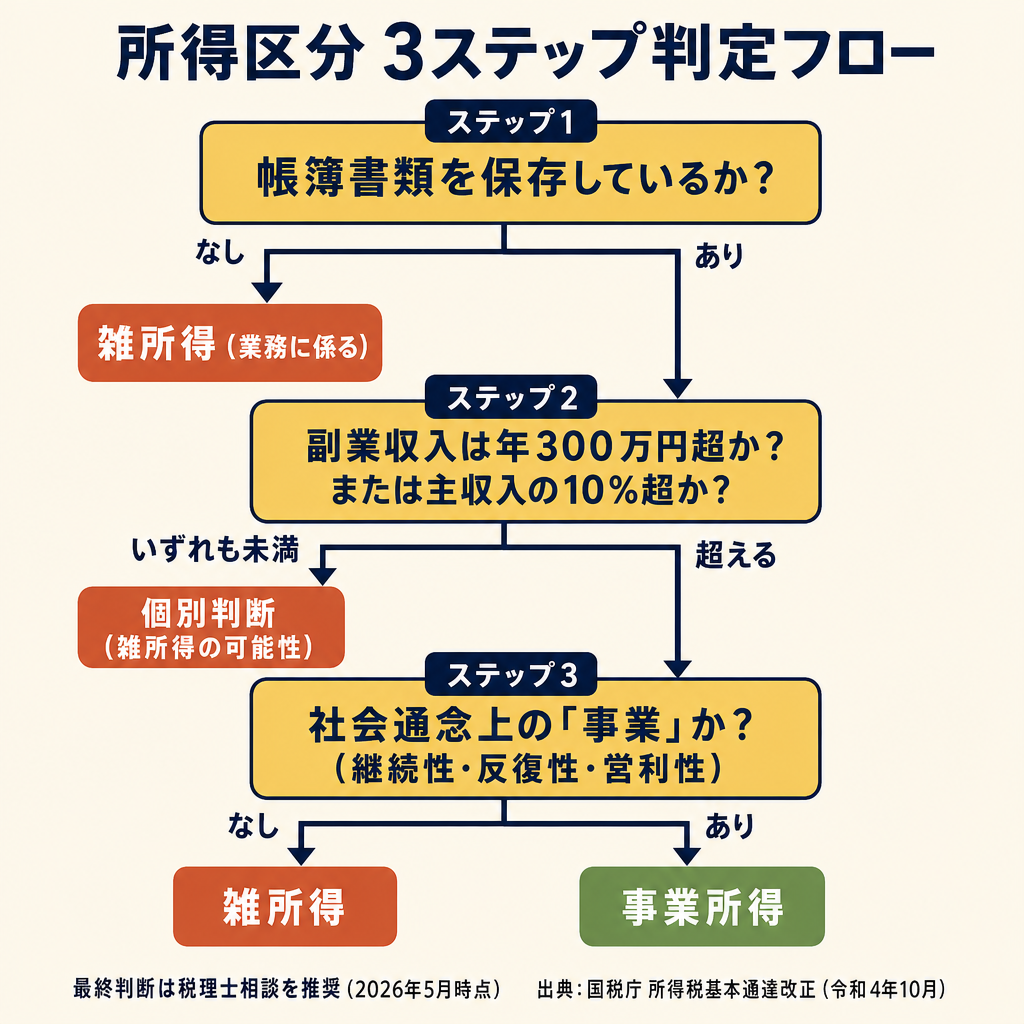

所得区分を3ステップで判定する

令和4年改正後の考え方を踏まえ、判定を3つのステップに整理しました。あくまで目安のフローであり、最終的な判断は個別の状況によります。

STEP 1: 帳簿書類を保存しているか

改正後の判定において、帳簿書類の保存は大前提です。保存がなければ、事業所得の要件を満たす可能性がほぼなくなります。

帳簿書類とは、取引の収支が追える記録と関連書類のことです。青色申告の複式簿記に限らず、白色申告用の収支記録でも構いませんが、収入と経費が具体的に確認できるレベルが必要です。

ブログ・アフィリエイトでの実践例としては、次のものが挙げられます。

- ASP(アフィリエイトサービスプロバイダー)の収支レポートの保存

- 広告収入(AdSense等)の月次明細の保管

- サーバー代・ドメイン代などの領収書の整理

「帳簿なし → 雑所得(業務に係る雑所得)」と判断されやすくなります。まず帳簿管理から始めるのが実務上の出発点です。

STEP 2: 副業収入の規模はどのくらいか

帳簿保存がある前提で、次に収入規模を確認します。

改正通達では、収入が例年300万円以下で主たる収入に対する割合が10%未満の場合は、個別判断が求められるとされています。

一般的な目安として整理すると、次のとおりです。

| 収入規模 | 帳簿あり | 帳簿なし |

|---|---|---|

| 300万円超 | 事業所得の余地が高まる | 個別判断(雑所得の可能性あり) |

| 300万円以下 | 個別判断が必要(STEP 3へ) | 雑所得になりやすい |

ただし、この表はあくまで傾向の整理であり、収入額だけで機械的に判定できるものではありません。次のSTEP 3との組み合わせで判断します。

STEP 3: 社会通念上の「事業」と言えるか

最終的な判断基準は「社会通念上、事業と称するに至る程度の活動かどうか」です。

国税庁が判定の参考とする観点には、次のようなものがあります。

- 継続性・反復性: 単発ではなく、継続して収益活動を行っているか

- 営利性: 利益を得ることを目的とした活動か

- 事業的規模: 活動の規模として事業と呼べる水準か

- 社会的地位: 職業として社会的に認知される程度か

ブログ・アフィリエイトであれば、「継続的に記事を更新し、収益が生活費の一部を担うレベルに達しているか」が一つの観点になります。ただし、これらは総合的に判断されるものであり、一つの基準を満たせば自動的に事業所得になるものではありません。

「帳簿あり・収入規模の裏付けあり・継続性あり」が揃って初めて、事業所得の主張が可能になります。 判断に迷う場合は、税理士への相談をご検討ください。

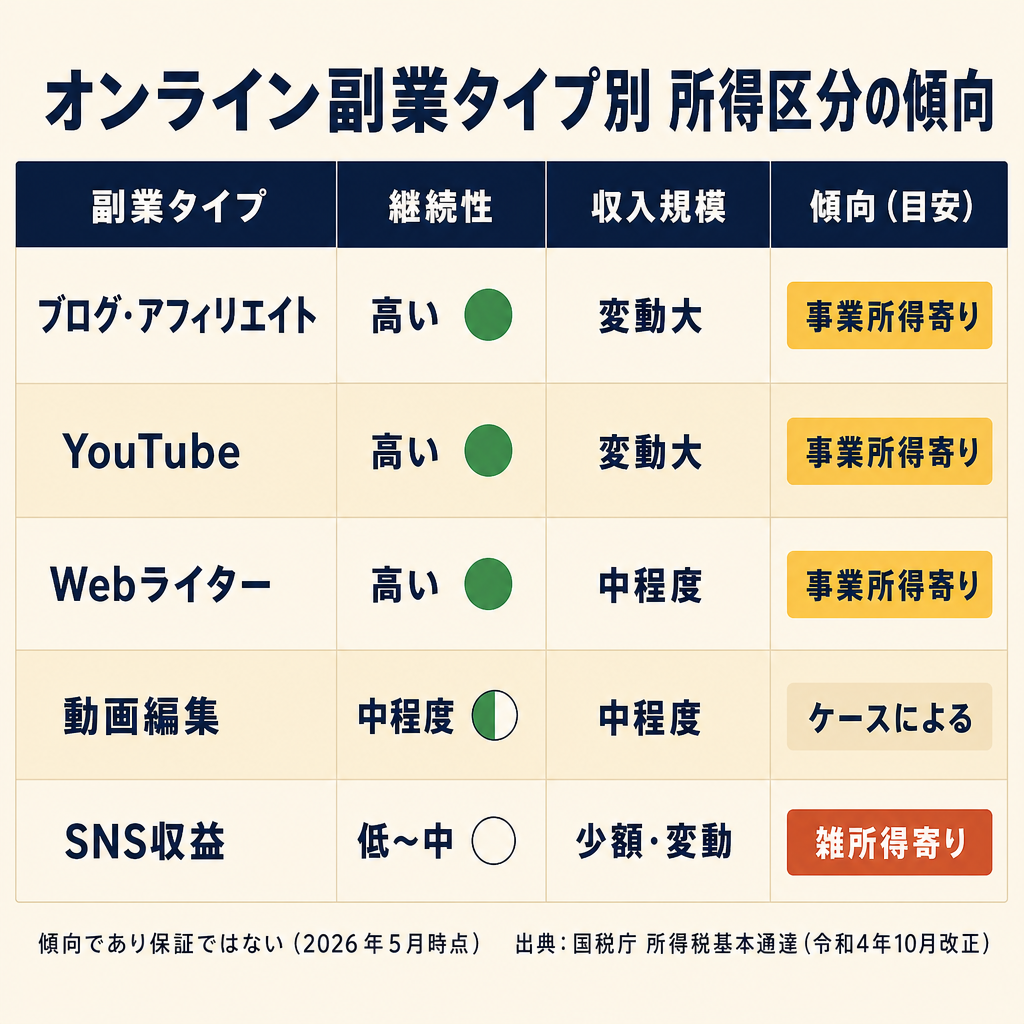

オンライン副業のタイプ別・傾向を知っておこう

ブログ・アフィリエイトをはじめとするオンライン副業ごとに、事業所得と認定されやすい傾向と注意点を整理しました。あくまで一般的な傾向であり、個別の税務判断ではありません。

| 副業タイプ | 継続性・反復性 | 帳簿管理の実践例 | 傾向 |

|---|---|---|---|

| ブログ(アフィリエイト主体) | 高い(記事資産が積み上がる) | ASP収支レポート・領収書 | 収益が安定すると事業所得を主張しやすい |

| YouTube | 高い(チャンネル資産) | AdSenseレポート・機材領収書 | ブログ同様の傾向 |

| Webライター | 高い(継続案件が多い) | 請求書・発注書の保存 | 継続性を立証しやすい |

| 動画編集 | 中程度(案件ベース) | 契約書・発注書の保存 | 継続案件があれば主張可能 |

| SNSインプレッション収益 | 低〜中 | 計算書の保存 | 少額・変動が大きく雑所得扱いが大半 |

ブログやYouTubeは記事・動画という資産が蓄積していく性質上、継続性を示しやすい副業です。一方、単発的なSNSインプレッション収益は規模が小さくなりがちで、雑所得として扱われることが多い傾向にあります。

いずれも実際の税務判断は個別の状況によって異なります。「自分の場合はどうか」と迷ったときは、税理士への相談を優先してください。

事業所得と認定された場合にできること

事業所得として申告できるようになると、次の制度が活用できます。

青色申告特別控除(最大65万円)

青色申告(あおいろしんこく)とは、複式簿記による帳簿管理と確定申告を行うことで、所得から最大65万円を控除できる制度です。e-Taxによる電子申告が条件となります(複式簿記・書面申告の場合は55万円)。

詳しくは「青色申告で副業の節税を最大化する方法」をご覧ください。

純損失の3年間繰越控除

事業所得で赤字が出た年は、翌年以降3年間にわたって黒字と相殺できます。ブログ立ち上げ期など、初期投資がかさむ時期に特に意味のある制度です。

損益通算(給与所得との相殺)

副業が赤字になった場合、給与所得と損益通算して税金の還付を受けられる可能性があります。ただし、赤字を意図的に作り出して節税するという考え方は税務リスクがあるため、慎重に対応してください。損益通算の実務については「副業赤字と損益通算の実務」で詳しく解説しています。

開業届の提出

事業所得として申告する場合は、原則として税務署への開業届の提出が必要です。開業届を提出することで、青色申告の申請も可能になります。手続きの流れは「副業の開業届の出し方ガイド」をご参照ください。

また、事業所得に伴う経費の計上ルールや家事按分の考え方については、「副業の経費・家事按分ガイド」もあわせてご確認ください。

まとめ|判定に迷ったら専門家へ

令和4年改正後の事業所得・雑所得の判定は、次の3つのステップで考えます。

- 帳簿書類を保存しているか — 保存がなければ事業所得は難しい

- 収入規模は事業的か — 300万円超・主収入の10%超が一つの目安だが機械的な判定は不可

- 社会通念上の事業か — 継続性・反復性・営利性を総合的に判断

「帳簿があれば事業所得」「収入が多ければ事業所得」という単純な判断はできません。あくまでも社会通念上の総合判断であり、個別の状況により結論が異なります。

確定申告の実務ステップについては「e-Taxで確定申告する会社員の手順ガイド」で詳しく解説しています。

また、そもそも申告が必要かどうかの前提(副業の20万円ルール・住民税の普通徴収切り替えなど)については、「副業の20万円ルールをわかりやすく解説」もあわせてご確認ください。

判定に迷う場合は、国税局の電話相談センター(局番なし 0570-00-5901)や、税理士・ファイナンシャルプランナーへの相談をご検討ください。正確な判断のためには、専門家のサポートが心強い選択肢です。

参考情報・出典

- 国税庁 タックスアンサー No.1500「雑所得」(2026年5月時点)

- 国税庁 タックスアンサー No.2250「損益通算」(2026年5月時点)

- 「所得税基本通達の制定について」の一部改正について(令和4年10月7日)|国税庁(2026年5月時点)

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。