広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

副業収入が増えてきたとき、「そろそろ青色申告に切り替えた方がいいのかな」と感じたことはないでしょうか。

青色申告の特別控除は最大65万円です。白色申告にはないこの控除を使えると、本業と合算したときに所得税・住民税あわせて数万円単位の節税につながる場合があります。

ただし65万円控除には「複式簿記での記帳」「e-Taxでの申告」といった要件があります。さらに副業収入が「事業所得」か「雑所得」かによって、そもそも青色申告を使えるかどうかが変わります。

本記事では2026年4月時点の制度に基づき、事業所得・雑所得の判定基準(令和4年改正の正確な読み方を含む)から、65万円控除の3要件・開業届の手順まで、会社員目線で整理します。

※ 本記事は2026年4月時点の制度・通達に基づいています。税制改正等により内容が変わる場合があります。個別の税務判断については税理士や税務署にご相談ください。

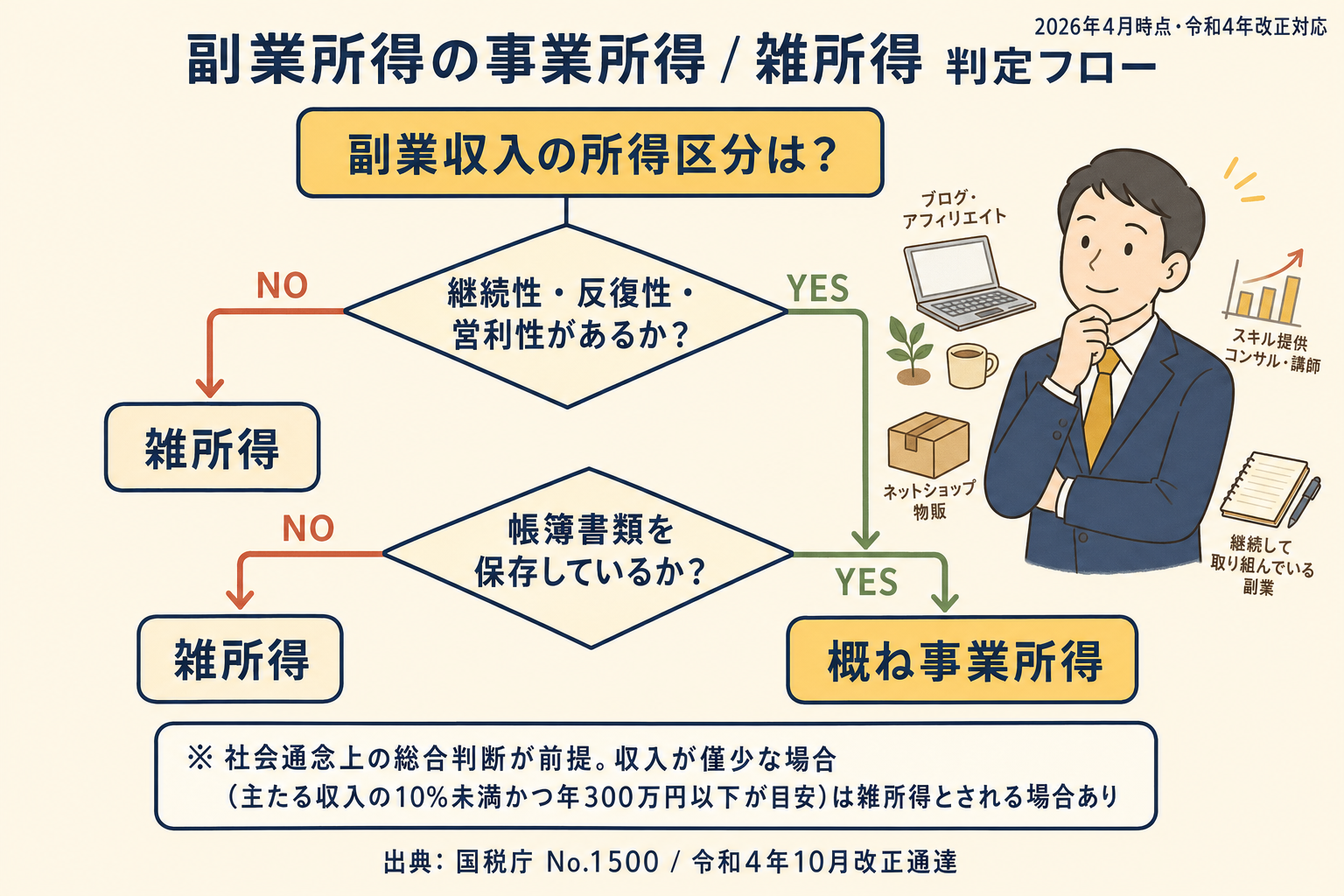

副業収入の所得区分を確認する — 事業所得か雑所得かで青色申告の可否が決まる

青色申告を検討する前に、自分の副業収入がどの所得区分にあたるかを確認しておきましょう。区分次第で、青色申告が使えるかどうかが変わります。

青色申告が使えるのは3種の所得だけ

青色申告の対象となるのは、事業所得・不動産所得・山林所得の3種類のみです(出典: 国税庁No.2070 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm )。

副業として多いクラウドソーシングの単発案件、副業アルバイト、フリマアプリの売却益などは「雑所得(業務に係る雑所得)」に分類されるケースが少なくありません。雑所得の場合、白色申告の枠組みでの確定申告となり、青色申告特別控除(最大65万円)は使えません。

令和4年改正の「帳簿があれば事業所得」は誤解されやすい

令和4年10月の所得税基本通達改正により、「帳簿書類を保存している場合は、概ね事業所得に区分される」という考え方が示されました。一方で、収入が僅少な場合(目安として主たる収入の10%未満かつ年300万円以下)は雑所得とされる可能性があると整理されています(出典: 令和4年10月改正通達 https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf )。

ここで誤解しやすいのが「帳簿を作れば必ず事業所得になる」という読み方です。改正通達はあくまで「社会通念上の総合判断」を前提としており、帳簿の有無だけで自動的に区分が決まるものではありません。

また「300万円基準」という言葉も独り歩きしやすい数字です。これは雑所得(業務に係るもの)における現金主義特例の適用基準や書類保存義務の発生基準として用いられるもので、事業所得認定の唯一の基準ではない点に注意が必要です(出典: 国税庁No.1500 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm )。

副業の種別と所得区分の目安

実際の副業形態ごとの目安は次のとおりです。

- 継続的な業務受託(ライター・デザイナー・エンジニア等): 事業所得の可能性あり。ただし継続性・反復性・営利性・帳簿整備が前提

- アフィリエイト・YouTubeチャンネル運営: 規模・継続性・収入水準により判断(グレーゾーンが多い)

- 単発のアルバイト・フリマアプリ・スポット案件: 雑所得(業務に係るもの)になりやすい

- 不動産賃貸: 5棟10室以上の事業的規模なら不動産所得(出典: 国税庁No.1373 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1373.htm )

副業の確定申告そのものの基本ルール(20万円ルール・住民税の取り扱い等)については、副業の20万円ルール完全解説で整理しています。

副業の申告形式を選ぶ — 白色申告で十分なケースと青色申告を検討したいケース

「事業所得」に区分される可能性があると分かった場合でも、青色申告にすぐ切り替えるべきとは限りません。事務コストとのバランスで判断する場面です。

白色申告のままでも問題が少ないケース

次のような状況であれば、白色申告(または雑所得としての確定申告)を続ける選択肢も合理的です。

- 副業収入が年20〜50万円程度の雑所得段階で、当面大きく拡大する見込みがない

- 副業の収支が安定して黒字で、純損失の繰越控除のメリットが薄い

- 本業の繁忙度合いから、複式簿記の記帳・帳簿管理に時間を割きにくい

- 当面は申告事務を最小限に留めたい

ただし白色申告でも、業務に係る雑所得の前々年収入が300万円を超える場合は、現金預金取引等関係書類の保存義務が発生する点には注意が必要です(出典: 国税庁No.1500)。

青色申告への切り替えを検討する余地があるケース

一方、次のような状況では青色申告への切り替えを検討する価値があるとされています。

- 副業収入が事業所得に区分される可能性があり、年間の副業利益が50万円〜100万円を超えてきた

- 副業で赤字が出る年があり、翌年以降の利益と相殺できれば節税効果がある

- 仕入や設備投資の比重が高く、純損失を翌年以降に繰り越したい

- 将来的な独立・規模拡大を視野に入れており、帳簿整備を早めに始めたい

事業所得と株式・投資信託の譲渡損益とは、それぞれ繰越控除の制度設計が異なります。株式の損失を3年繰り越せる制度については株式・投信の損益通算と繰越控除で整理していますので、合わせてご確認ください。

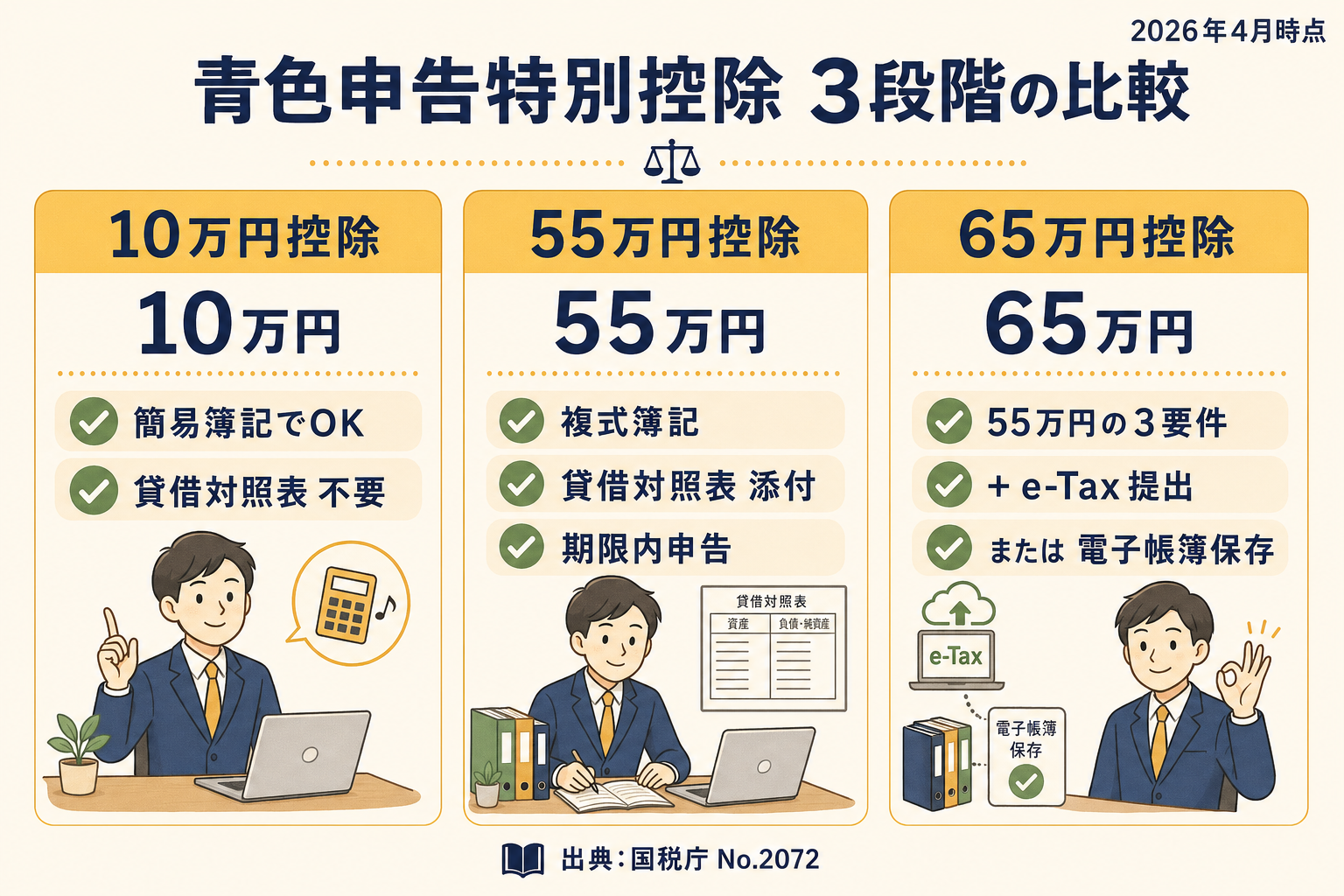

青色申告特別控除 — 10万円・55万円・65万円の3段階

青色申告特別控除は1種類ではなく、要件に応じて3段階に分かれます。要件と控除額の関係を整理します。

10万円控除 — 最もハードルの低い青色申告

10万円控除は、後述する55万円・65万円控除の要件に該当しない青色申告者すべてが対象です(出典: 国税庁No.2072 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm )。

簿記方式は簡易簿記(現金出納帳・売掛帳など)でよく、貸借対照表の添付も不要です。帳簿管理を最小限にしながら、青色申告のメリット(純損失の3年繰越など)も一定程度享受したい場合の選択肢になります。

55万円控除 — 複式簿記と期限内申告が必要

55万円控除を受けるには、次の3つを満たす必要があります(同上 No.2072)。

- 正規の簿記、原則として複式簿記により記帳していること

- 貸借対照表と損益計算書を確定申告書に添付すること

- 確定申告書を期限内(原則として翌年3月15日まで)に提出すること

55万円控除はe-Tax提出までは要件になっておらず、紙申告でも要件を満たせます。

65万円控除 — e-Taxまたは電子帳簿保存が追加要件

65万円控除は、55万円控除の3要件すべてを満たした上で、さらに次のいずれか一方が必要です(出典: 国税庁No.2072)。

- e-Taxを使って確定申告書(青色申告決算書を含む)を提出する

- 仕訳帳および総勘定元帳について「優良な電子帳簿」の届出を行い、電子保存する

会社員の副業で65万円控除を狙う場合、現実的にはe-Tax提出のルートが選ばれやすい構成です。マイナンバーカードを取得していれば、スマートフォンからの申告も可能になっています。

控除額の差は最大で55万円です。年収500万円の会社員(副業の事業所得が100万円程度)が10万円控除から65万円控除に切り替えたと仮定すると、所得税・住民税あわせて数万円単位の節税余地が生じる場合があります(一例として。実際の税額は所得・控除構成によって異なります)。

青色申告のその他メリット — 経費・繰越・専従者給与

青色申告のメリットは特別控除だけではありません。事業の継続性を支える仕組みも含まれます。

純損失の3年繰越控除

事業所得で赤字(純損失)が出た場合、損失を翌年・翌々年・翌々々年の3年間にわたって所得から控除できます。

要件として、毎年継続して確定申告を行っていることが求められます。1年でも申告を欠かすと繰越が途切れる可能性があるため、利益が出る前の段階でも確定申告を続ける必要があります。

雑所得では純損失の繰越控除は使えず、他の所得との損益通算も原則できません。事業性のある副業で赤字が想定される場合は、青色申告のメリットが大きく出やすい領域です。株式・投資信託の譲渡損失の3年繰越とは別建ての制度になりますので、混同しないようご注意ください(株式側は株式・投信の損益通算と繰越控除を参照)。

少額減価償却資産の特例

青色申告者は、取得価額30万円未満の減価償却資産を一括費用計上できる特例を利用できます。年間合計300万円までという上限がありますが、PCや撮影機材、ソフトウェアなどを購入した年に全額経費計上できる点は資金繰りの観点で有利です(出典: 国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm )。

なお同特例は適用期限が延長されながら運用されている制度で、最新の適用条件は国税庁公式でご確認ください。

青色事業専従者給与・貸倒引当金

家族(配偶者・親族)が副業を実質的に手伝っている場合、その給与を「青色事業専従者給与」として経費に計上できる可能性があります。届出書の提出と、原則として他の仕事に従事していないことなどの条件があるため、適用前に確認が必要です。

また売掛金の回収不能リスクに備えた貸倒引当金の計上も、青色申告では認められています(白色申告では原則使えません)。

これらの特典は適用要件が細かく、扶養控除・配偶者控除との関係でかえって不利になる場合もあります。実際の適用にあたっては税理士や税務署にご相談ください。

開業届と青色申告承認申請書 — 提出期限と手順

青色申告に切り替えるには、税務署への2種類の届出が必要です。期限を逃すと当年分の適用が難しくなるため、順序を確認しておきましょう。

開業届の提出タイミング

開業届(個人事業の開業・廃業等届出書)は、事業を開始してから1か月以内に提出することが所得税法上の義務とされています。罰則規定はありませんが、後述する青色申告承認申請書の前提となる書類でもあるため、早めに提出しておくのが現実的です。

提出先は納税地(通常は住所地)の所轄税務署で、e-Tax・郵送・窓口持参のいずれでも受け付けてもらえます。会社員が本業と副業を両立している場合でも提出可能ですが、勤務先の就業規則上、副業の届出が必要なケースもあるため、就業規則の確認を先に済ませておくと安心です。

青色申告承認申請書の提出期限

青色申告を始める年については、原則としてその年の3月15日までに「青色申告承認申請書」を提出する必要があります(出典: 国税庁A1-8 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/09.htm )。

新規に開業した場合は、業務を開始した日から2か月以内が期限です(ただし1月1日から1月15日までに開業した場合は、その年の3月15日が期限)。期限を過ぎてしまうと、その年分の青色申告は適用できず、翌年分からの適用となります。

会社員が青色申告に切り替える際のチェックリスト

実務的な手順を、副業を始めた会社員向けに整理します。

- 副業収入が事業所得に該当しそうか確認する(所得区分の目安を再確認)

- 勤務先の就業規則・副業規定を確認する(副業届出の要否)

- 開業届を税務署に提出する(e-Tax・郵送・窓口)

- 青色申告承認申請書を提出する(その年の3月15日まで、または開業から2か月以内)

- 帳簿・会計ソフトの設定を行う(複式簿記対応のクラウド会計など)

- 65万円控除を狙う場合、e-Taxの設定または電子帳簿保存の届出を行う

- 翌年の確定申告期間中(原則2月16日〜3月15日)に確定申告書を期限内提出する

確定申告そのものの実務手順(マイナンバーカード認証、e-Tax送信の流れ等)は会社員のための確定申告 e-Tax 完全手順で詳しく整理しています。

複式簿記とe-Tax — 65万円控除を取るための仕組み

「複式簿記」と聞くと身構えてしまう方も多いと思います。仕組みの基本と、実務で使えるツールの選択肢を整理します。

複式簿記とは — 1分で理解する基本

複式簿記とは、1つの取引を「借方(左側)」と「貸方(右側)」の2面から記録する帳簿方式です。

たとえば売上10万円を現金で受け取った場合は、次のように記帳します。

- 借方: 現金 100,000円

- 貸方: 売上 100,000円

この記録を積み重ねることで、年度末に「貸借対照表(資産・負債・純資産の一覧)」と「損益計算書(収益・費用・利益の一覧)」が自動的に作成できる状態になります。これが55万円・65万円控除の前提となる帳簿要件です。

クラウド会計ソフトを活用する選択肢

複式簿記を手書きやExcelだけで進めるのは、副業を本業と並行する会社員にとって現実的ではない場面が多いです。銀行口座やクレジットカードと連携して仕訳を自動提案してくれるクラウド会計ソフトを使う方法があります。

freee・マネーフォワード・弥生の3大クラウド会計ソフトを副業会社員向けに比較した記事は、会計ソフト比較2026年版でまとめています。対応機能・料金・使いやすさを一覧で確認できますので、選び方の参考にしてください。

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身の業務スタイルに合うものをご検討ください。

確定申告ソフトの選択肢(2026年4月時点)

複式簿記の作成・e-Tax連携を効率化するための代表的なクラウド会計ソフトを紹介します。

- freee会計(公式サイト) PR

— 質問に答える形式で進められる初心者向けUI。会計知識が浅くても仕訳しやすい設計

— 質問に答える形式で進められる初心者向けUI。会計知識が浅くても仕訳しやすい設計 - マネーフォワード クラウド確定申告(公式サイト) PR

— 銀行・カード・電子マネーの自動連携が強みで、入力の手間を抑えやすい

— 銀行・カード・電子マネーの自動連携が強みで、入力の手間を抑えやすい

選び方の観点としては、操作のしやすさ・e-Tax連携の有無・月額/年額料金・無料トライアル期間などが挙げられます。複数サービスで無料体験ができる場合も多いため、副業の取引パターンに合うかを確かめてから選ぶのが現実的です。

e-Taxで確定申告する流れ(概要)

65万円控除をe-Taxルートで狙う場合の大まかな流れは次のとおりです。

- マイナンバーカードと、対応スマートフォンまたはICカードリーダーを準備する

- 確定申告書等作成コーナー(国税庁)にアクセスし、青色申告決算書・確定申告書を作成する

- 作成データを電子署名のうえ、e-Tax経由で送信する

具体的な操作画面・マイナポータル連携の手順は会社員のための確定申告 e-Tax 完全手順で解説していますので、実際に申告する際はこちらを併用してください。

よくある質問

副業の青色申告について、読者の方から寄せられやすい疑問を整理します。

Q1. 副業収入が年間50万円程度でも青色申告に切り替える意味はありますか

副業収入が事業所得に区分される場合、青色申告特別控除(最大65万円)の節税余地はあります。一方で、複式簿記の記帳・e-Tax設定などの事務コストも発生します。

副業の継続性、収支の安定度、将来的な規模拡大の見込みを総合的に考慮して判断するのが現実的です。判断に迷う場合は、税理士や税務署にご相談ください(出典: 国税庁No.2072)。

Q2. 開業届を出しそびれました。今からでも青色申告は使えますか

開業届そのものに罰則はありませんが、青色申告承認申請書には「その年の3月15日まで」(1月16日以後の開業は開業から2か月以内)という期限があります。期限を過ぎた場合、その年分の青色申告には間に合わず、翌年分からの適用となります。

当年分の節税には間に合いませんが、翌年からの切り替えに向けて早めに開業届と承認申請書を準備しておくと、期限漏れを防ぎやすくなります(出典: 国税庁A1-8)。

Q3. 副業が雑所得の場合、白色申告のままで問題はないですか

雑所得で白色申告をすること自体は問題ありません。ただし、事業所得での青色申告と比べると、純損失の3年繰越控除や青色事業専従者給与といった特典は利用できません。

副業の収支が赤字になる可能性がある場合や、将来的な規模拡大を見込む場合は、事業所得への区分変更・青色申告への切り替えを検討する価値があるとされています。なお副業で確定申告が必要になると、ふるさと納税のワンストップ特例が失効する点もあわせて確認しておくと安心です(出典: 国税庁No.1500)。

まとめ — 青色申告・白色申告を副業で選ぶ前のチェックリスト

最後に、青色申告に切り替えるかどうかを判断する前に確認しておきたい項目を整理します。

- [ ] 副業収入の所得区分を確認した(事業所得 / 雑所得)

- [ ] 令和4年改正の「帳簿保存 + 社会通念上の総合判断」の趣旨を理解した

- [ ] 自分の副業規模で青色申告のメリット(控除額)が事務コストを上回るか検討した

- [ ] 青色申告承認申請書の提出期限(3月15日 or 開業から2か月以内)を確認した

- [ ] 開業届を提出済みか確認した

- [ ] 65万円控除を狙う場合、e-Taxまたは電子帳簿保存の設定が必要と把握した

- [ ] 判断が難しい場合は税理士・税務署への相談を検討している

副業の所得区分(事業所得 / 雑所得)の判定は、収入規模・活動実態・帳簿整備状況などによって個別に異なります。判断に迷う場合は、税理士や最寄りの税務署にご相談されることをおすすめします。

副業に関連する記事として、副業の20万円ルール完全解説・会社員のための確定申告 e-Tax 完全手順・年末調整でよくあるミス5選もあわせてご確認ください。

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。