2026年6月時点の情報に基づいて執筆しています。

「まだ51万円基準で計算した記事を参考にしていませんか?」

2026年4月(令和8年度)から、在職老齢年金の支給停止基準額が月65万円に引き上げられました。多くの会社員は、これにより年金を全額受け取りながら働けるようになっています。ただし、月収が高い方は停止額の再確認が必要です。この記事では、改正後の計算式・賃金別の早見表・繰下げとの関係を順番に整理します。

在職老齢年金とは — 対象者と基本の仕組み

在職老齢年金(ざいしょくろうれいねんきん)とは、働きながら老齢厚生年金を受け取る場合に、賃金と年金の合計が一定額を超えると年金の一部または全部が停止される制度です。

高齢者の就労が広がる中で、この仕組みを正確に理解しておくことは、65歳以降の働き方を設計するうえで重要です。

対象になる人・ならない人

在職老齢年金の対象は、厚生年金保険の被保険者でありながら老齢厚生年金を受給している方です。具体的には以下に当てはまる方が該当します。

- 65歳以上で会社に勤め、厚生年金に加入している

- 老齢厚生年金の受給権がある(65歳到達後、または繰上げ受給選択後)

一方、次の方は対象外です。

- 自営業者(国民年金のみ加入)

- フリーランスや個人事業主

- 厚生年金加入のない短時間労働者(週20時間未満など)

退職して厚生年金の被保険者でなくなった場合も、在職老齢年金の対象から外れます。退職後の健康保険の選択肢については任意継続と国保の切り替え比較もご参照ください。

老齢基礎年金は止まらない — 停止対象は老齢厚生年金のみ

大切な前提として、在職老齢年金で停止されるのは老齢厚生年金(報酬比例部分)のみです。

老齢基礎年金(いわゆる国民年金分)は、賃金がいくら高くても停止の対象になりません。この点は誤解されやすいため、最初に押さえておきましょう。

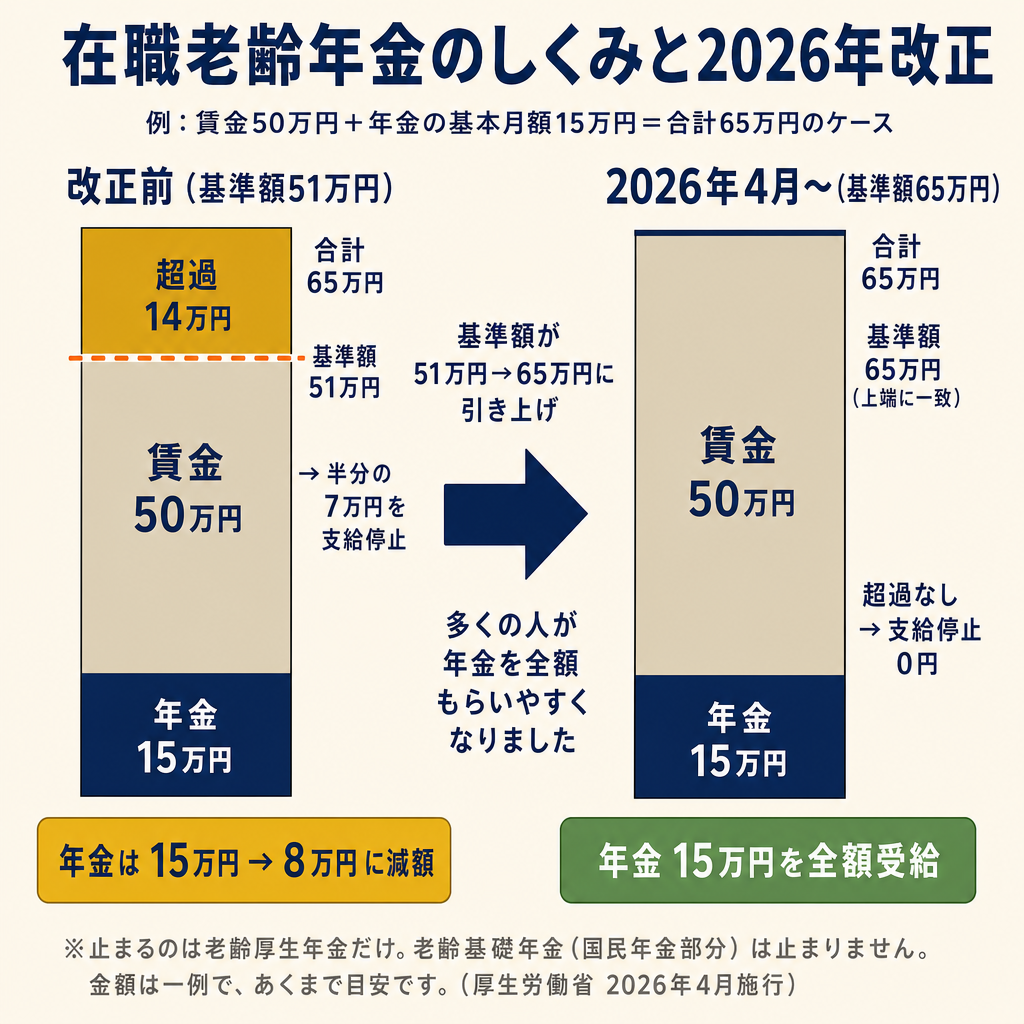

2026年4月改正 — 基準額が月51万円から65万円へ

2026年4月(令和8年度)から、支給停止調整額(支給が止まり始める月額の閾値)が51万円から65万円に引き上げられました(出典: 日本年金機構「在職老齢年金制度が改正されました」https://www.nenkin.go.jp/tokusetsu/zairoukaisei.html)。

この改正は、平均寿命・健康寿命が延びる中で、働き続けることを希望する高齢者の活躍を後押しするために実施されたものです(出典: 厚生労働省「在職老齢年金制度の見直しについて」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00022.html)。

改正前(51万円)との違いを一覧表で確認

| 項目 | 改正前(〜2026年3月) | 改正後(2026年4月〜) |

|---|---|---|

| 支給停止基準額 | 月51万円 | 月65万円 |

| 基準超過分の停止割合 | 超過分の2分の1 | 超過分の2分の1(変わらず) |

| 老齢基礎年金への影響 | なし | なし(変わらず) |

基準額が14万円引き上がったことで、「全額受給できる賃金帯」が大幅に広がっています。

「在職老齢年金 廃止」は誤解 — 制度は継続、閾値が上がっただけ

ネット上では「在職老齢年金が廃止される」という情報を見かけることがあります。しかし、廃止の事実はありません。今回の改正は「制度を廃止するのではなく、停止が発動する基準額を引き上げた」ものです。

高収入の方は改正後も停止が発生する場合があります。ご自身の状況を計算式で確認することをお勧めします。

計算の仕組み — 総報酬月額相当額と基本月額

総報酬月額相当額の計算方法

総報酬月額相当額(そうほうしゅうつきがくそうとうがく)とは、毎月の賃金を月換算で表した数値です。具体的には「その月の標準報酬月額+その月以前1年間の標準賞与額の合計÷12」で計算します。

- 標準報酬月額: 毎月の給与を一定の等級に区分した金額(健康保険証や給与明細で確認可能)

- 標準賞与額: 賞与から1,000円未満を切り捨てた金額

例えば、標準報酬月額が40万円・年間賞与が120万円の場合、総報酬月額相当額は次のようになります。

40万円 + 120万円 ÷ 12 = 50万円

停止額の計算式と具体例

在職老齢年金の計算式(2026年4月以降)は以下のとおりです(出典: 日本年金機構「在職老齢年金の計算方法」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.html)。

基本月額 + 総報酬月額相当額 ≦ 65万円 → 年金は全額支給

基本月額 + 総報酬月額相当額 > 65万円 → 支給停止月額 =(基本月額 + 総報酬月額相当額 - 65万円)÷ 2

「基本月額」とは、加給年金額(扶養加算)を除いた老齢厚生年金(報酬比例部分)の月額です。

具体的な計算例を見てみましょう。

【例】基本月額(年金)15万円 × 総報酬月額相当額(賃金)50万円の場合

15万円 + 50万円 = 65万円 → ちょうど基準額のため停止なし・全額受給

【例】基本月額15万円 × 総報酬月額相当額60万円の場合

(15万円 + 60万円 - 65万円)÷ 2 = 5万円が停止

受給年金 = 15万円 - 5万円 = 10万円

ねんきん定期便で自分の基本月額を確認する方法

在職老齢年金の試算には「基本月額(65歳以降の老齢厚生年金の見込み月額)」が必要です。

この金額はねんきん定期便の「老齢厚生年金の見込み額(65歳から受け取れる場合)」欄に記載されています。50歳以上の方は現在の加入実績に基づいた見込み額が記載されており、試算に利用できます。

ねんきん定期便の詳しい読み方はねんきん定期便の見方ガイドをご参照ください。

賃金別・年金別の停止額早見表(2026年4月改正後)

早見表の見方と前提条件

以下の早見表は、2026年4月以降の65万円基準で「支給停止月額」と「実際に受け取れる年金月額」を試算したものです。

前提条件(必ずご確認ください)

- 賃金欄の金額は「総報酬月額相当額」(標準報酬月額ベース)です。手取り額ではありません

- 計算式は日本年金機構の公式方式に基づきますが、あくまで目安です

- 実際の金額はねんきん定期便や年金事務所でご確認ください

- 端数処理の都合で数十円の差が生じる場合があります

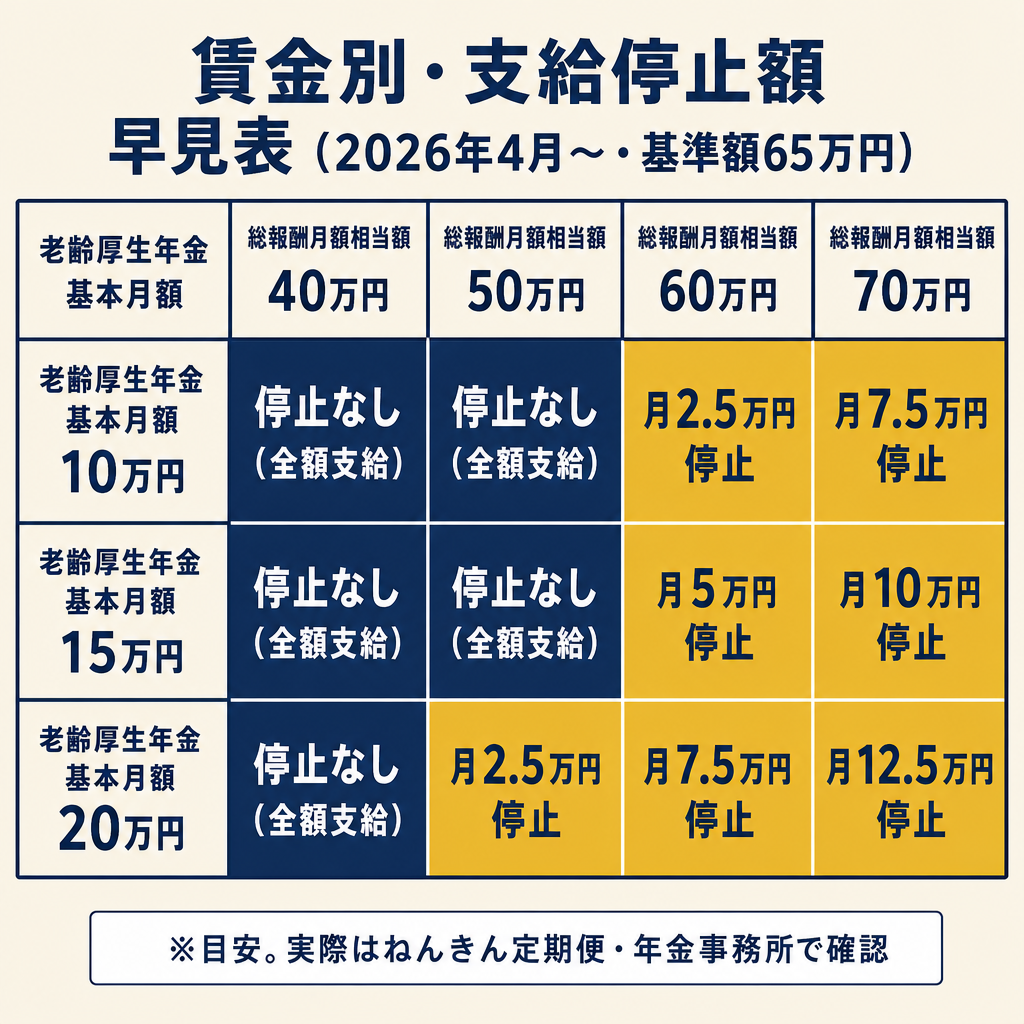

早見表(65万円基準・2026年4月以降)

基本月額(年金)が月10万円の場合

| 総報酬月額相当額(賃金) | 合計 | 停止月額 | 実受給月額 |

|---|---|---|---|

| 40万円 | 50万円 | 停止なし | 10万円 |

| 50万円 | 60万円 | 停止なし | 10万円 |

| 55万円 | 65万円 | 停止なし | 10万円 |

| 60万円 | 70万円 | 2.5万円 | 7.5万円 |

| 70万円 | 80万円 | 7.5万円 | 2.5万円 |

| 80万円 | 90万円 | 12.5万円 | 0円(全額停止) |

基本月額(年金)が月15万円の場合

| 総報酬月額相当額(賃金) | 合計 | 停止月額 | 実受給月額 |

|---|---|---|---|

| 40万円 | 55万円 | 停止なし | 15万円 |

| 50万円 | 65万円 | 停止なし | 15万円 |

| 60万円 | 75万円 | 5万円 | 10万円 |

| 70万円 | 85万円 | 10万円 | 5万円 |

| 80万円 | 95万円 | 15万円 | 0円(全額停止) |

基本月額(年金)が月20万円の場合

| 総報酬月額相当額(賃金) | 合計 | 停止月額 | 実受給月額 |

|---|---|---|---|

| 40万円 | 60万円 | 停止なし | 20万円 |

| 45万円 | 65万円 | 停止なし | 20万円 |

| 50万円 | 70万円 | 2.5万円 | 17.5万円 |

| 60万円 | 80万円 | 7.5万円 | 12.5万円 |

| 70万円 | 90万円 | 12.5万円 | 7.5万円 |

| 80万円 | 100万円 | 17.5万円 | 2.5万円 |

表の見方の補足

- 合計(基本月額+総報酬月額相当額)が65万円以下の行は停止なし(全額受給)です

- 全額停止になるのは、超過分が基本月額の2倍を超えた場合のみです

- 例えば「基本月額15万円・賃金50万円」の方は、合計が65万円ちょうどのため停止ゼロで全額受給できます

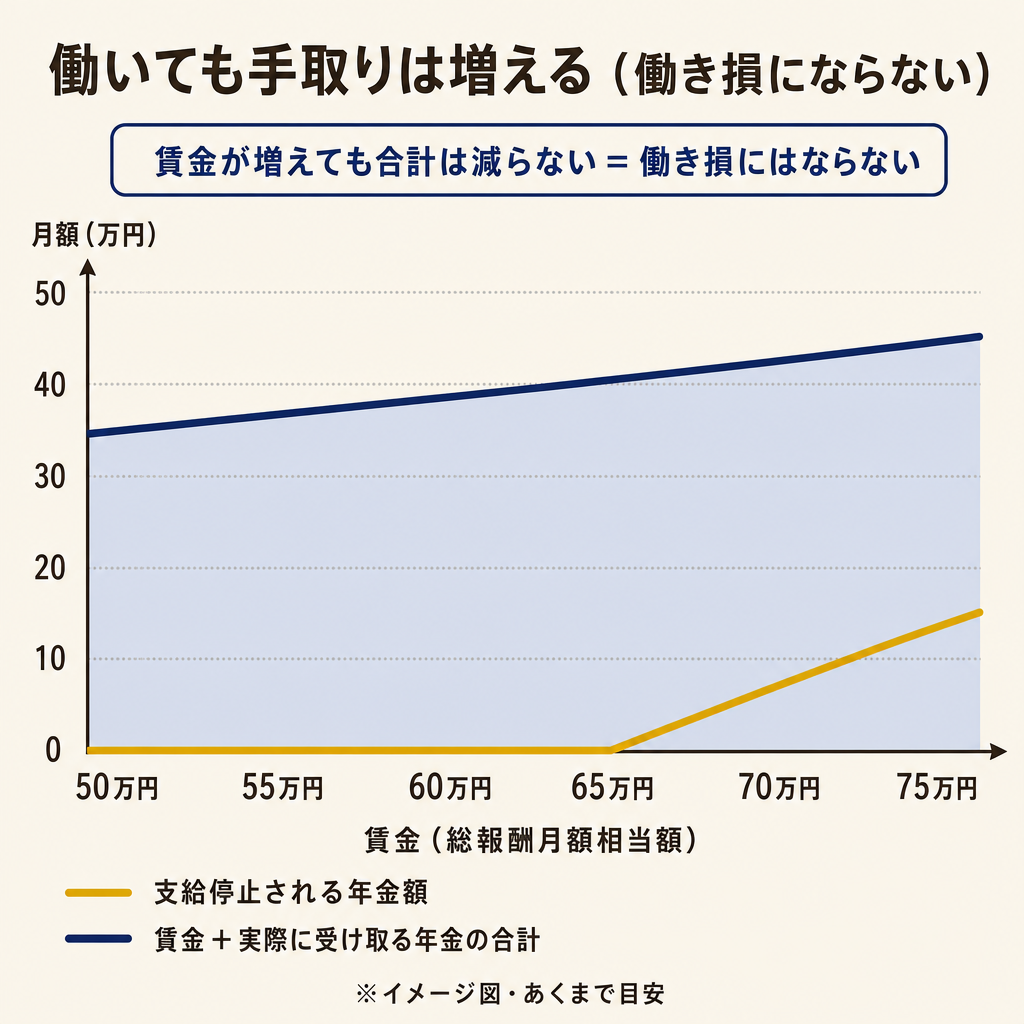

「働き損」は誤解 — 合計手取りは減らない

「年金が一部止まるなら、働くのは損ではないか?」という疑問をお持ちの方は少なくありません。しかし、この考え方は制度の誤解です。

計算で確認 — 賃金1万円増で手取りは何円増える?

在職老齢年金の停止計算式をもう一度確認してください。

停止月額 =(基本月額 + 総報酬月額相当額 - 65万円)÷ 2

重要なのは、式の最後に「÷2」があることです。

賃金が1万円増えると、停止月額は0.5万円(5,000円)増えるだけです。つまり、賃金増加分1万円のうち5,000円は年金停止に充てられますが、残り5,000円は純粋に手取りが増えます。

具体例で確認します。

【例】基本月額15万円・総報酬月額相当額60万円(合計75万円)の方が、賃金を1万円増やした場合

改正前の停止額: (75万円 - 65万円)÷ 2 = 5万円

賃金1万円増後の停止額: (76万円 - 65万円)÷ 2 = 5.5万円

賃金の増加分1万円 ▶ 停止増加分0.5万円 ▶ 差し引き+5,000円の純増

賃金が増えるたびに「賃金+受給年金の合計額」はなだらかに増え続けます。完全に手取りが逆転して「働くと損」になることは、制度の仕組み上ありません。

「年金が止まれば働かないほうがいい」は誤り

「年金が全額停止されるなら、働かないほうがいい」と思われる方もいます。しかし、全額停止はよほど高い賃金水準(月収が基本月額の2倍超の余剰が出る場合)に限られます。

仮に全額停止になったとしても、賃金収入そのものは増えています。年金停止分=賃金収入の純増ではないため、「トータルで損」にはなりません。

また、在職中に支払った厚生年金保険料は、退職後・65歳到達後に年金額の増額(在職定時改定または退職改定)として反映されます。働き続けることには将来の年金増加という別のメリットもあります。

繰下げ受給・在職定時改定との関係

在職老齢年金と組み合わせて理解したい制度が2つあります。

在職中に繰下げを選ぶと — 停止分のみなし増額とは

繰下げ受給(ていかじゅきゅう)とは、65歳以降に年金の受け取り開始を遅らせることで、受給額を増やす仕組みです(75歳まで選択可。1か月繰下げるごとに0.7%増額)。

在職中に繰下げを選択しつつ、在職老齢年金の停止が生じている場合、停止されている分については「みなし増額」という特別なルールが適用されます。

みなし増額とは、「在職老齢年金で停止になっていた月数分は、繰下げ増額の対象として計算しない(みなし経過月数を減らす)」ルールです。停止されていた年金は受け取れなかったものの、繰下げ増額の恩恵は受け損ねる部分が発生します。このため、高収入で停止額が大きい方は繰下げの効果が目減りする可能性があります。

繰下げ受給の仕組み全般については年金の繰下げ・繰上げ損益分岐ガイドで詳しく解説しています。在職老齢年金との組み合わせを検討する際はあわせてご確認ください。

在職定時改定 — 2022年4月から毎年10月に年金が自動更新される

在職定時改定とは、65歳以上70歳未満で厚生年金に加入しながら老齢厚生年金を受給している方の年金額を、毎年10月に自動的に見直す制度です。2022年4月(令和4年度)から導入されました(出典: 日本年金機構「令和4年4月から年金制度が改正されました」https://www.nenkin.go.jp/oshirase/topics/2022/0401.html)。

具体的な仕組みは次のとおりです。

- 毎年9月1日(基準日)に厚生年金の被保険者であることを確認

- それまでに納めた厚生年金保険料の実績が翌月10月分の年金額に反映される

- 退職を待たずに、1年ごとに年金が増額されていく

以前は退職するまで年金額が増えない仕組みでしたが、在職定時改定の導入により、働き続けるほど年金が着実に増える仕組みになりました。在職老齢年金で一部停止になっている場合でも、基礎となる年金額自体は毎年10月に改定されます。

70歳以降・退職後の取り扱いの変化

70歳で厚生年金の被保険者資格を失う=保険料負担が終わる

70歳になると、原則として厚生年金保険の被保険者資格を喪失します(適用除外)。これにより、厚生年金保険料の支払い義務がなくなります。

ただし、重要な注意点があります。70歳以上でも在職老齢年金の停止ルールは引き続き適用されます。

日本年金機構の公式情報によると、「平成19年4月以降に70歳に達した方が勤務継続している場合、厚生年金保険の被保険者ではありませんが、在職による支給停止が行われます」とされています(出典: 日本年金機構「在職老齢年金の計算方法」https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/zaishoku/20150401-01.html)。

つまり「70歳になれば年金が全額もらえる」は正確ではありません。70歳以降も高収入で働く場合は、同じ計算式で停止額を確認する必要があります。

退職(離職)した場合の取り扱い変化

会社を退職して厚生年金の被保険者でなくなった時点で、在職老齢年金の停止は解除されます。退職後は翌月から年金が全額受給できます(退職改定の適用)。

退職後の収入設計や退職金の受け取り方については退職金の受け取り方・一時金と年金払いの比較も参考にしてください。

50代から備える — 自分の停止額を試算する3ステップ

この記事を読んでいる50代の方は、まだ在職老齢年金の対象になる前です。今のうちに試算しておくと、65歳以降の働き方・繰下げの判断に活かせます。

ステップ1 — ねんきん定期便で基本月額を確認する

毎年誕生月に届くねんきん定期便(50歳以上は「見込み額」が記載)で、「老齢厚生年金の見込み額(65歳)」を確認します。この金額を12か月で割った値が、試算に使う「基本月額」の概算です。

ねんきん定期便の読み方の詳細はねんきん定期便の見方ガイドをご覧ください。

ステップ2 — 総報酬月額相当額を計算する

給与明細・賞与明細で確認できる「標準報酬月額」と「年間賞与の合計」をもとに計算します。

総報酬月額相当額 = 標準報酬月額 + 年間賞与合計 ÷ 12

標準報酬月額は健康保険の標準報酬月額と同額です。給与明細の「健康保険料」から逆算することもできます。

ステップ3 — 停止額を試算して65歳以降の働き方に活かす

ステップ1・2で求めた数値を計算式に当てはめます。

停止月額 =(基本月額 + 総報酬月額相当額 - 65万円)÷ 2

合計が65万円以下なら停止なし、超える場合は停止月額が算出されます。この数値をもとに、「65歳以降の働き方(フルタイム継続 vs 時短勤務)」や「繰下げを選ぶかどうか」を検討することができます。

50代からの資産運用全般については退職金を50代から運用する方法もあわせてご確認ください。

まとめ — 在職老齢年金 2026年改正のポイント

2026年4月改正後の在職老齢年金について、以下の5点が重要なポイントです。

- 支給停止基準額が月65万円に引き上げ: 2026年4月から51万円→65万円に改正。多くの方が全額受給しやすくなった

- 超過分の2分の1が停止: 基本月額+総報酬月額相当額が65万円を超えた場合、超過分の半分が停止(計算式は変わらず)

- 働き損にはならない: 賃金1万円増→停止は最大0.5万円増。合計手取りは増える方向になる構造

- 繰下げ受給と組み合わせ可能: 停止分にはみなし増額が適用される(効果は目減りする場合あり)

- 70歳以降も停止ルールは継続: 被保険者資格は失うが、停止の仕組み自体は70歳以降も適用される

まずはねんきん定期便で基本月額を確認するところから始めてみましょう。

60歳以降の賃金低下を補う給付については 高年齢雇用継続給付の計算と手続き【2026年版】 もご参照ください。在職老齢年金との併給調整(年金の追加停止)も発生するため、あわせて確認しておくと働き方の設計に役立ちます。

よくある質問(FAQ)

Q1. 在職老齢年金の2026年改正で何が変わりましたか?

2026年4月(令和8年度)から、支給停止が発動する基準額が月51万円から月65万円に引き上げられました。基本月額(老齢厚生年金の月額)と総報酬月額相当額(月換算賃金)の合計が65万円以下なら年金は全額支給されます。停止が始まった場合の計算式(超過分÷2が停止)は変わっていません。制度自体は廃止されていません(出典: 日本年金機構「在職老齢年金制度が改正されました」https://www.nenkin.go.jp/tokusetsu/zairoukaisei.html)。

Q2. 月収がいくらを超えると年金が止まりますか?

「月収(総報酬月額相当額)+基本月額(老齢厚生年金の月額)が65万円を超えると」停止が始まります。例えば基本月額が15万円の方なら、総報酬月額相当額が50万円を超えた時点から年金の一部が止まります。停止はゼロか全額ではなく「超過分の半分」単位なので、段階的に減る仕組みです。

Q3. 年金が一部止まっても、働いたほうが手取りは増えますか?

はい、合計(賃金+実受給年金)は増える方向になります。賃金が1万円増えても、年金停止は最大で0.5万円増えるだけです。残りの0.5万円は純粋な手取り増加となります。年金が全額停止になっているケースでも、賃金収入が増加しているため合計の手取りは減りません。ただし、社会保険料や所得税の負担も増える点はあわせてご確認ください。

Q4. 繰下げ受給と在職老齢年金は同時に選択できますか?

はい、選択できます。在職中に年金の受け取り開始を遅らせる(繰下げを選択する)ことは可能です。ただし、在職老齢年金で停止されている期間分については「みなし増額」のルールが適用され、繰下げ増額の効果が一部目減りする場合があります。繰下げを検討する際は、停止額・みなし増額の計算を含めてトータルで比較することをお勧めします(詳細は年金の繰下げ・繰上げ損益分岐ガイドをご参照ください)。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。