株価が大きく下がると「このまま持ち続けてよいのか」「今すぐ売るべきではないか」と不安になるのは、ごく自然な感情です。2026年6月時点でも、相場の波は続いています。この記事では、過去の主要な暴落データをもとに回復までの実績を整理し、狼狽売りがなぜ損につながりやすいのかを解説します。また、積立を続けるための「仕組みづくり」と、出口が近い方への注意点もあわせてお伝えします。投資判断の参考にしていただけますと幸いです。

暴落が起きたとき、まず確認したい3つの問い

急落を目の前にすると、どうしても感情が先走りがちです。まず「今すぐ行動すべきか」を判断する前に、次の3点を自問してみてください。

投資の目的と運用期間を思い出せているか

老後資金の形成なのか、数年後のマイホーム頭金なのかによって、暴落への向き合い方はまったく異なります。10年・20年先を見据えた長期目的であれば、短期の下落は本来の計画とは別の出来事です。まず「いつ・何のために使うお金か」を確認しましょう。

生活費に手をつけずに済んでいるか

投資に回しているお金が「今月の生活費や急な出費に必要なお金」と混在していると、相場が下がったときに否応なく売らざるを得ない状況が生まれます。生活防衛資金(生活費の3〜6か月分を目安に普通預金などで確保するお金)が確保できているかを見直してみてください。詳しい確保先の考え方は「生活防衛資金の置き場所はどこがいい?会社員が選ぶ4つの選択肢」で解説しています。

「今すぐ売る理由」を明文化できるか

「なんとなく怖い」「もっと下がりそう」という感覚だけで動くのは、いわゆる狼狽売りにつながりやすい状態です。売るとしたら「その理由を一文で書けるか」を問いかけてみると、感情と論理を分けやすくなります。

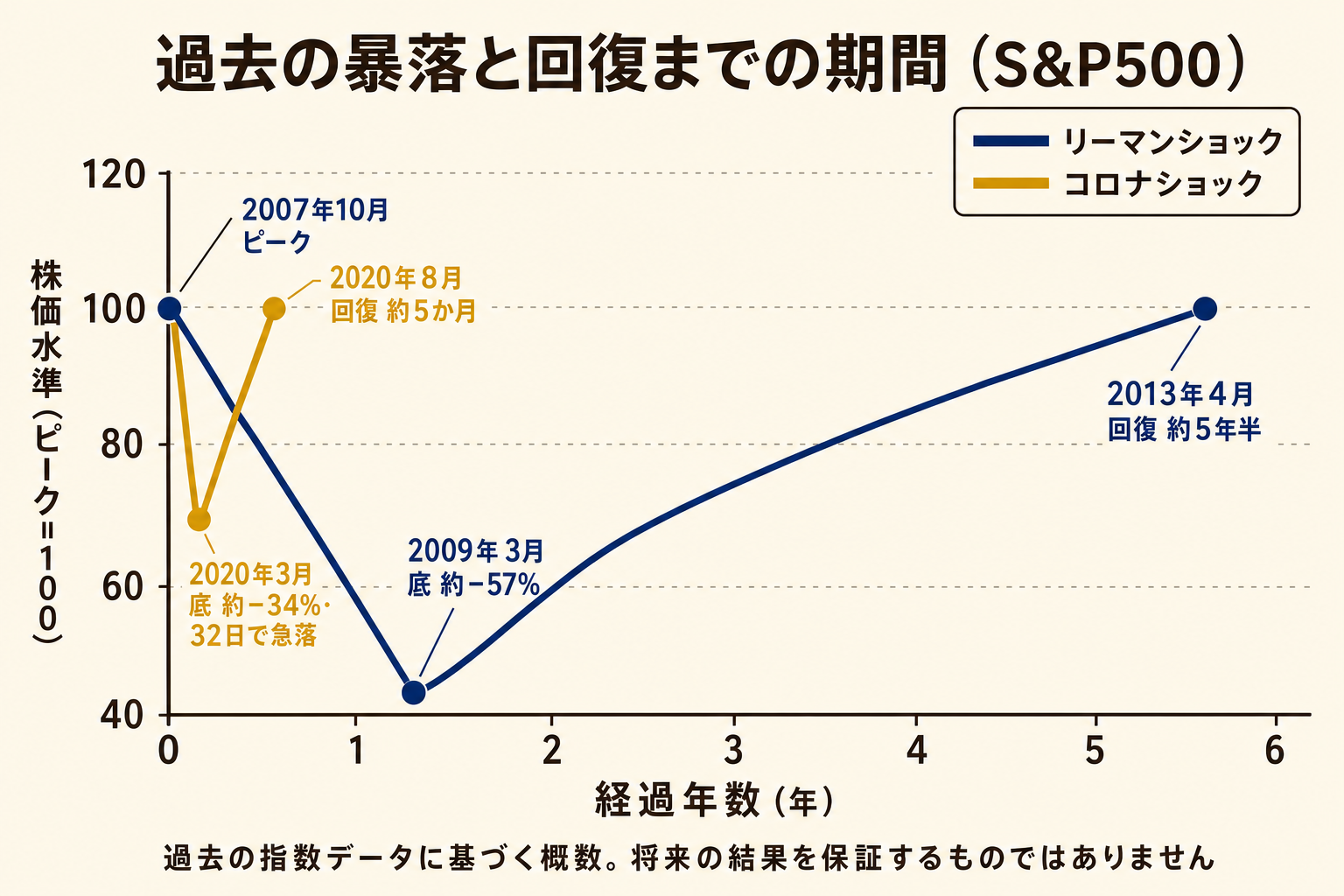

過去の暴落はどのくらい続いたか

暴落は「いつか終わるもの」ではありますが、その長さは一定ではありません。過去の代表的な事例から実績を確認してみましょう。

リーマンショック(2008年〜)

2007年10月にピークをつけたS&P500は、リーマンブラザーズ破綻を経て2009年3月に底を打ちました。下落率はおよそ57%で、ピーク水準への回復には約5年半(2013年4月ごろ)を要したとされています。

コロナショック(2020年)

2020年2〜3月の急落は史上最速のベアマーケット入りとも言われ、ピークから底までわずか32日で約34%下落しました。一方で回復は驚くほど速く、同年8月ごろには高値を取り戻したとされています。

過去の指数データに基づく概数です。将来の結果を保証するものではありません。

金融庁は、投資信託の値動きに過度に反応せず、長期・積立・分散投資を継続することが大切だという考え方を示しています(出典: 金融庁 NISA特設サイト https://www.fsa.go.jp/policy/nisa2/)。

2つの事例を見ると、暴落の「深さ」と「長さ」はそれぞれ異なることがわかります。どちらのケースが繰り返されるかは誰にもわかりません。ただ、「過去には回復した実績がある」という事実は、長期投資の文脈で一つの参考になります。

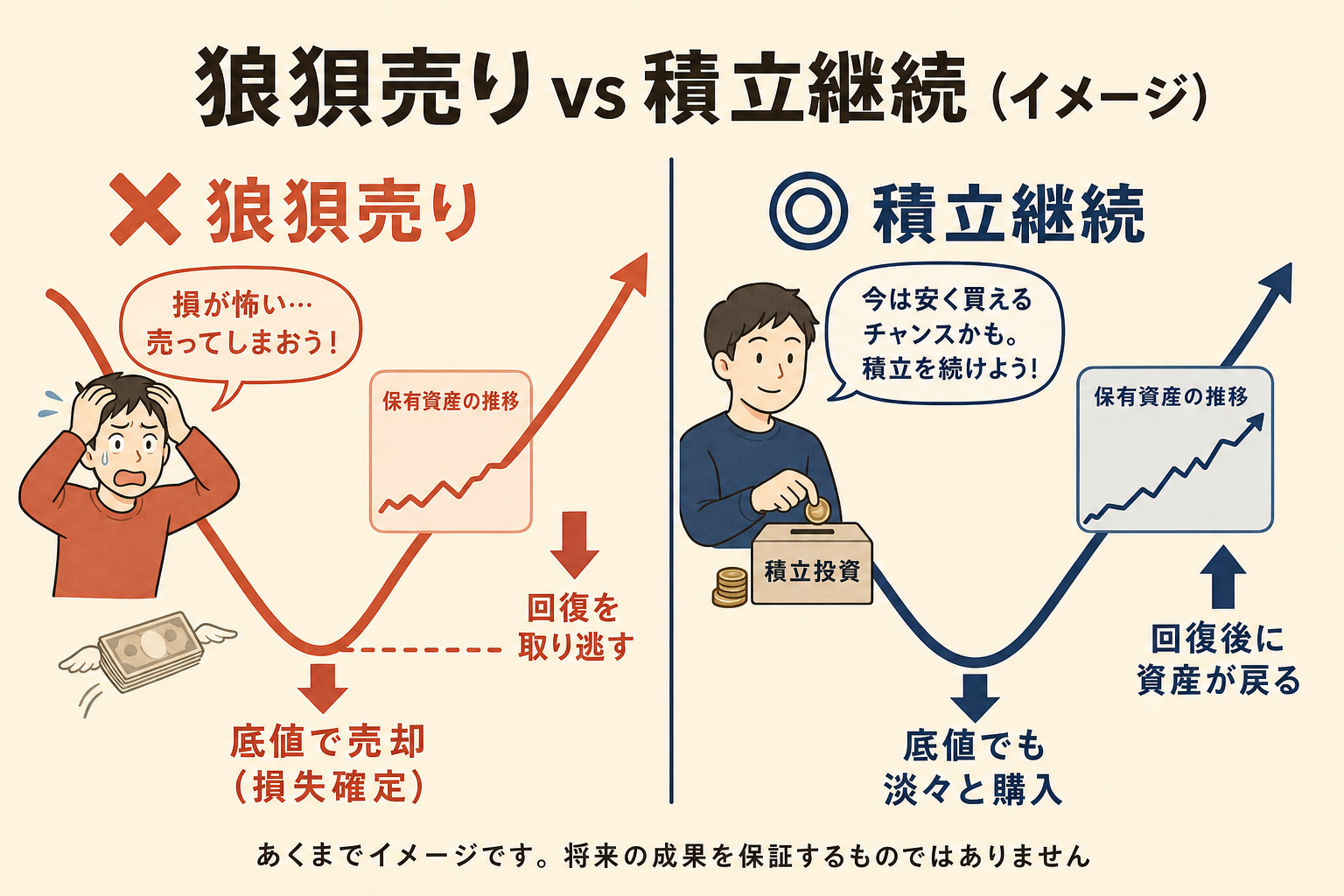

狼狽売りがなぜ損につながりやすいのか

狼狽売り(ろうばいうり)とは、相場が急落した局面で、冷静な判断ではなく恐怖心から売却してしまうことを指します。これが損につながりやすい理由を整理します。

底で売ると回復を取り逃す構造

急落の「底」がどこかは、あとから振り返ってしかわかりません。不安が最大になるタイミングと、値段が最も安くなるタイミングは重なりがちです。底付近で売却すると、その後の回復を享受できないまま損失が確定します。

売却益への課税という現実コスト

売却によって含み益(保有中の評価上の利益)が確定すると、20.315%(2026年6月時点)の税が発生します。含み損の状態で売れば税はかかりませんが、売却後に相場が回復したときに「戻る前に売ってしまった」という心理的なコストも残ります。

リバランス(資産配分の見直し)とは、株式・債券などの比率が目標からずれてきたときに売買して元に戻す作業のことです。狼狽売りとは目的が異なり、計画に基づいた行動です。

やってよいこと・やらない方がよいこと

| 局面 | やってよいこと | やらない方がよいこと |

|---|---|---|

| 暴落中 | 積立継続・生活防衛資金の確認・計画的なリバランス | 恐怖による一括売却・レバレッジ商品への乗り換え |

| 回復後 | 資産配分の点検・無理のない追加投資 | 「急騰したから」と根拠なく追加購入 |

含み損(含み損とは、現在の評価額が購入額を下回っている状態のことです。売却しなければ損失は確定しません)があっても、長期の目的から外れていないなら、売却の判断を急ぐ必要はない場合があります。

積立投資が暴落局面で持つ意味

ドルコスト平均法とは、毎月一定金額を定期的に買い続ける投資手法のことです。価格が高いときは少ない口数、価格が低いときは多い口数を自動的に購入するため、高値づかみを避けやすくなります(時間分散)。

金融庁も、長期・積立・分散の組み合わせを投資の基本姿勢として位置づけています(出典: 金融庁 NISA特設サイト https://www.fsa.go.jp/policy/nisa2/)。

暴落局面で積立を続けることの意味

相場が下落しているとき、同じ1万円で買える口数は増えます。これは「安く多く買えている状態」とも言えます。長期で保有を前提にするなら、下落局面は積立の効果が出やすいタイミングとも考えられます(将来の回復を保証するものではありません)。

インデックス投資の基本的な仕組みについては「インデックス投資の始め方|積立NISA対応の基礎知識まとめ」もあわせてご覧ください。

積立を止めてよいケース・続けた方がよいケース

積立を止めても問題が少ない場面として、「近い将来にまとまった支出(教育費・住宅購入等)があり、その資金を投資に回していた」ケースが挙げられます。一方、老後資金など10年以上先の目的であれば、一時的な下落を理由に止めることは、長期目的からするとずれが生じる可能性があります。

ご自身の資金使途と時間軸を確認した上で判断してください。迷う場合はファイナンシャルプランナーへの相談も一つの選択肢です。

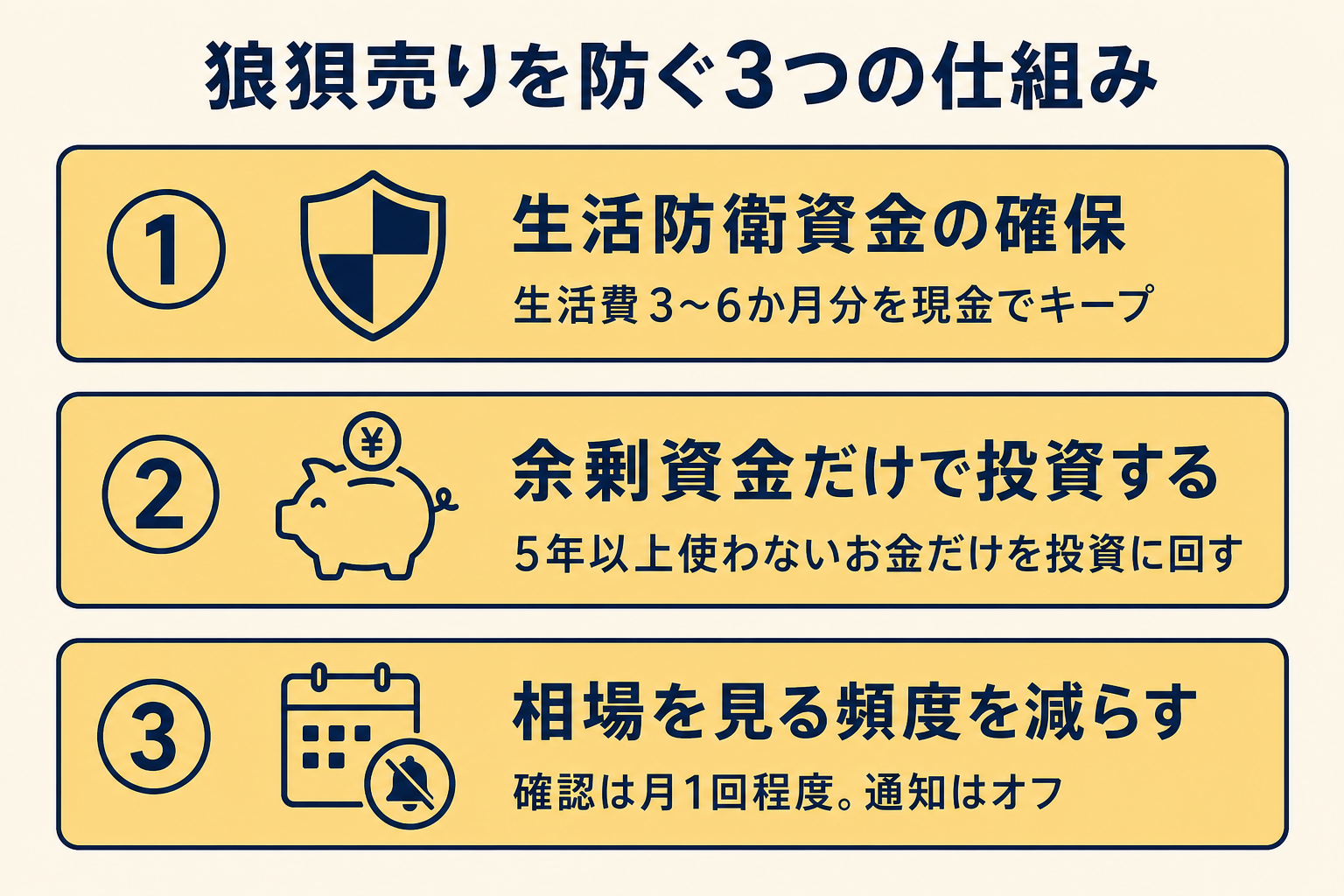

狼狽売りを防ぐ3つの仕組み

「感情で動かない」と決意するだけでは、相場の急落時に揺らいでしまうことがあります。大切なのは「仕組み」で対処することです。

① 生活防衛資金を確保する

生活費の3〜6か月分を普通預金などすぐに引き出せる場所に確保しておくことが、狼狽売りを防ぐ最大の土台です。「投資が下がっても生活は大丈夫」という状態をつくることで、焦りを和らげることができます。確保先の選び方については「生活防衛資金の置き場所はどこがいい?会社員が選ぶ4つの選択肢」で詳しく解説しています。

② 余剰資金(5年以上使わないお金)だけで投資する

5年以内に使う予定のあるお金を投資に回すと、相場が回復する前に売らざるを得ない状況が起きやすくなります。「最低5年以上使わないお金」を投資に充てるのが基本的な考え方です。コア資産の性質については、「全世界株式とS&P500の違い|どちらを選ぶか迷ったときの考え方」や「債券ETFの役割と活用法|会社員のポートフォリオに組み込む考え方【2026年版】」も参考にしてみてください。

③ 相場を見る頻度を意図的に減らす

毎日口座をチェックしていると、小さな上下にも反応しやすくなります。積立投資はもともと「長期で保有する」前提の仕組みです。確認は月1回程度、または四半期に1回に絞ることで、感情的な判断を減らしやすくなります。スマートフォンのアプリ通知をオフにするだけでも効果があります。

出口が近い人(50代以上)への注意点

長期投資の文脈では「持ち続ける」が基本スタンスですが、取り崩しが近い方は別の視点が必要です。

回復を待てないリスク

30代・40代であれば「10年待てば回復するかもしれない」という選択肢がありますが、60代以降に取り崩しを開始する場合、長期回復を待つ時間的な余裕が限られます。暴落直後に取り崩しが重なると、資産の減少が加速する「シーケンス・オブ・リターン・リスク」が生じやすくなります。

取り崩し5年前からリスク資産比率を下げる

一般的に、取り崩し開始の5年前ごろからリスク資産(株式)の比率を段階的に引き下げ、債券や現金の比率を高めていく考え方があります。これをリバランスと組み合わせて計画的に進めることで、急落時の影響を和らげる効果が期待されます(将来の成果を保証するものではありません)。50代の退職金運用については「退職金の運用どうする?50代からのポートフォリオ見直し【2026年版】」、債券比率の調整については「債券ETFの役割と活用法|会社員のポートフォリオに組み込む考え方【2026年版】」も参考にしてみてください。

ご自身の退職時期や取り崩し計画に合わせた見直しは、ファイナンシャルプランナーや資産運用の専門家に相談することも有効な選択肢です。

よくある疑問(FAQ)

Q. 回復まで何年かかりますか?

過去の事例ではリーマンショックで約5年半、コロナショックで約5か月という実績があります(過去データに基づく概数。将来の結果を保証するものではありません)。どのくらいかかるかは事前にわからず、今後も同じパターンになるとは限りません。

Q. 積立投資は止めるべきですか?

長期・老後目的であれば、暴落を理由に止めることは計画から外れる場合があります。一方、近い将来に使う資金を充てていた場合は見直しの余地があります。目的と時間軸で判断することが大切です。

Q. 含み損は放置してよいですか?

含み損(現在の評価額が購入額を下回っている状態)は、売却しない限り損失は確定しません。長期目的の投資であれば、暴落局面での含み損は避けにくいものです。ただし、資産配分がリスク許容度と大きくずれていると感じる場合は、計画的なリバランスを検討する価値があります。

Q. 今からできる備えは何ですか?

最も効果的な備えは、相場が穏やかなときに「生活防衛資金の確保」「5年以上使わないお金だけを投資に充てる」「積立の自動化」の3点を整えておくことです。暴落が来てから考えるより、事前の仕組みづくりが重要です。

まとめ

株価の暴落は、歴史的に見ると繰り返し起きてきた出来事です。過去にはリーマンショックで約5年半、コロナショックで約5か月で回復した実績がありますが、あくまで過去の概数であり、将来の回復を保証するものではありません。

狼狽売りを防ぐために有効な3つの仕組みを振り返ります。

- 生活防衛資金を確保する — 生活費3〜6か月分を現金で持つことが投資継続の土台になります。(参考: 生活防衛資金の置き場所はどこがいい?)

- 余剰資金(5年以上使わないお金)だけで投資する — 使う予定があるお金を投資に混入させないことが大切です。

- 相場を見る頻度を減らす — 長期視点を保つために、日々の値動きから距離を置く仕組みをつくりましょう。

積立投資の基本や始め方については「インデックス投資の始め方|積立NISA対応の基礎知識まとめ」も参考にしてみてください。

暴落は誰にとっても不安なものです。「感情ではなく仕組みで乗り越える」準備を、相場が落ち着いているうちに少しずつ整えていきましょう。投資判断はご自身の状況に応じて行い、必要に応じてファイナンシャルプランナー等の専門家にご相談ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。