※ 本記事は2026年5月時点の制度に基づいて執筆しています。

営業担当者から「月払いで○千円、保障は○千万円が目安です」と言われたとき、その金額が本当に必要なのか、根拠を説明できますか。

本記事は2026年5月時点の制度に基づき、死亡保険の必要保障額を「積み上げ方式」で計算する手順を解説します。遺族年金の受給額・共働きかどうか・子の年齢によって適切な保障額は大きく変わります。まずは仕組みを把握し、ご自身の家庭に合った目安を導いてみてください。

必要保障額とは何か――「もしもの備え」の正体を理解する

必要保障額(ひつようほしょうがく)とは、被保険者(保険の対象者)が亡くなった場合に、残された家族が生活水準を維持するために不足する金額のことです。

「大きければ大きいほど安心」と思われがちですが、実際はそうではありません。保障が大きすぎると保険料の負担が増え、家計を圧迫するリスクがあります。一方、保障が小さすぎると残された家族の生活が苦しくなります。どちらに偏らず「本当に必要な額」を見積もることが重要です。

積み上げ方式の基本式

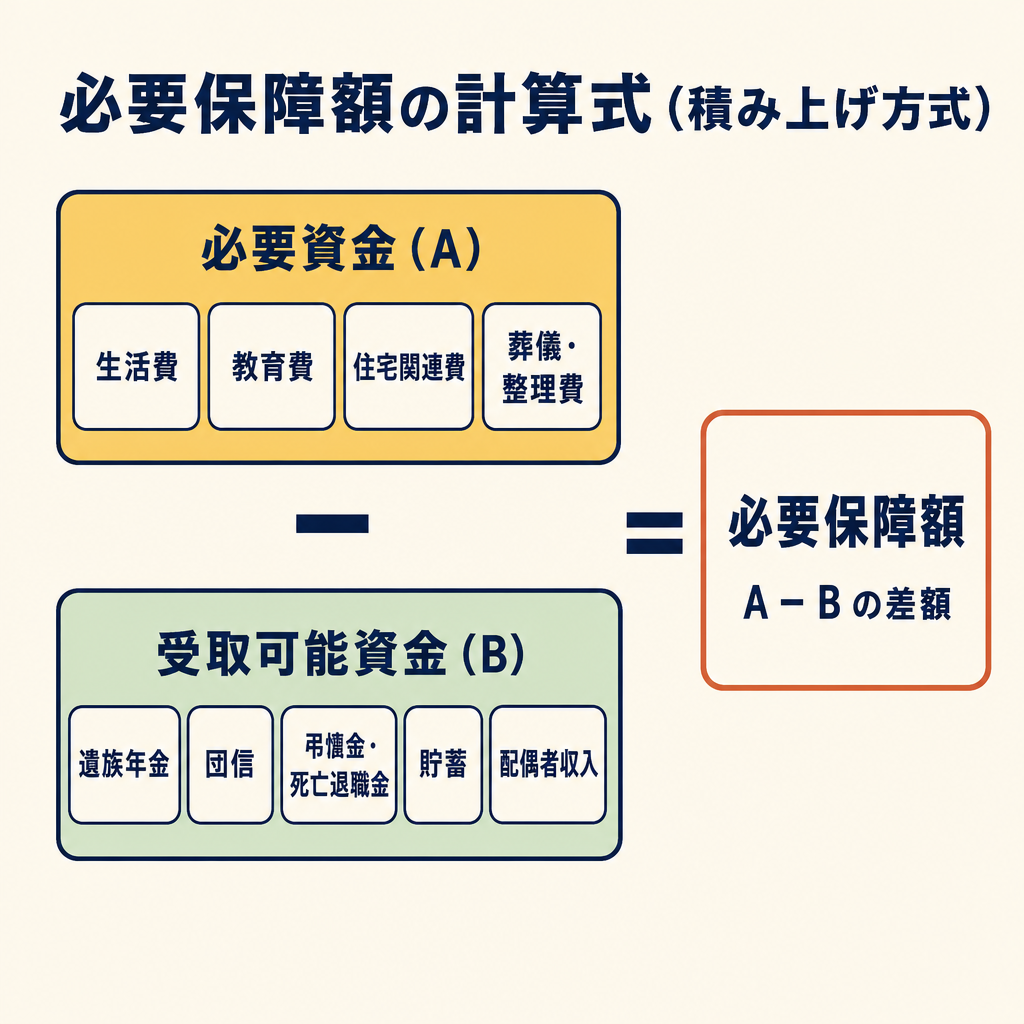

必要保障額を算出する代表的な方法が「積み上げ方式」です。

必要保障額 = 必要資金(A) - 受取可能な資金(B)

「A(必要資金)」から「B(受取可能な資金)」を差し引いた差額が、死亡保険で補う金額の目安になります。

必要資金(A)の主な内訳

- 遺族の生活費(末子独立までの期間 + 配偶者の老後)

- 子どもの教育費

- 住宅関連費用(ローン残高など)

- 葬儀・整理費用(200〜300万円程度)

受取可能な資金(B)の主な内訳

- 遺族年金(遺族基礎年金 + 遺族厚生年金)

- 現在の貯蓄・金融資産

- 配偶者の収入(共働きの場合)

- 会社からの弔慰金・死亡退職金

- 住宅ローンの団体信用生命保険(団信)による完済

公的保障(遺族年金)でいくら受け取れるか

会社員が亡くなった場合、残された家族には公的な遺族年金が支給されます。遺族年金は「遺族基礎年金」と「遺族厚生年金」の2階建て構造になっています。どの程度の保障があるかを把握しておくと、必要保障額の計算がより正確になります。

遺族基礎年金――子のいる遺族への国民年金ベースの給付

遺族基礎年金(いぞくきそねんきん)は、亡くなった方に生計を維持されていた「子のある配偶者」または「子」に支払われる年金です。ここでいう「子」とは、18歳になった年度の3月31日まで(障害がある場合は20歳未満)の子を指します。

2026年度(令和8年度)の年額は以下のとおりです(出典: 日本年金機構 遺族基礎年金(受給要件・対象者・年金額))。

| 対象 | 2026年度 年額 |

|---|---|

| 子のある配偶者(昭和31年4月2日以後生まれ) | 847,300円 + 子の加算額 |

| 子の加算額(第1子・第2子) | 各 243,800円 |

| 子の加算額(第3子以降) | 各 81,300円 |

たとえば配偶者と子1人の世帯では、年間で約 109万1,100円(847,300円 + 243,800円)を受け取れる計算になります。子が2人いれば年間約 133万4,900円 が目安です。ただしこれはあくまで目安であり、詳細は日本年金機構または最寄りの年金事務所にご確認ください。

遺族厚生年金――会社員の遺族が受け取れる上乗せ給付

遺族厚生年金(いぞくこうせいねんきん)は、厚生年金に加入していた会社員が亡くなった場合に、遺族基礎年金に上乗せして支給される年金です。

年金額は「亡くなった方の老齢厚生年金の報酬比例部分(=標準報酬月額の平均に基づく年金額)の4分の3相当」として計算されます(出典: 日本年金機構 遺族厚生年金(受給要件))。

また、厚生年金の加入期間が300か月(25年)未満であっても、300か月として計算する「短期要件」があります。会社員歴が浅い20〜30代でも、一定の遺族厚生年金を受け取れる仕組みです。

中高齢寡婦加算とは

遺族厚生年金には、「中高齢寡婦加算(ちゅうこうれいかふかさん)」という加算制度があります。40歳以上65歳未満で、子のいない妻(または子が18歳年度末を超えた後の妻)が受け取る遺族厚生年金に、2026年度時点で年額 635,500円 が加算されます(出典: 日本年金機構 遺族厚生年金(受給要件))。

子育て中の世帯にはすぐには関係しませんが、子が独立した後に妻が一人残った場合の備えとして覚えておくと役立ちます。

遺族年金の見込み額は、ねんきん定期便や年金事務所で確認できます。詳しい確認方法はねんきん定期便の見方・活用ガイドをご参照ください。

2028年4月施行予定の遺族年金改正で何が変わるか

厚生労働省は、2028年4月から遺族厚生年金の制度を見直す予定です(出典: 厚生労働省 遺族厚生年金の見直しについて)。

現行制度では、子なし配偶者が受け取る遺族厚生年金は生涯にわたって支給されます。改正後は、60歳未満で18歳年度末までの子がいない配偶者は、原則 5年間の有期給付 となる見込みです。なお有期給付の期間中は、現行の遺族厚生年金の約1.3倍に増額されると発表されています。

この改正が主に影響するのは「子のいない30〜50代の配偶者」です。本記事の想定読者である子育て世帯(18歳未満の子がいる世帯)は、子が独立するまでの間は従来どおりの受給ができる見込みです。ただし、「施行予定」の段階であり、制度の詳細は今後変わる可能性があります。最新情報は厚生労働省の公式サイトでご確認ください。

会社員固有の「上乗せ受取資金」を忘れずに計上する

遺族年金以外にも、会社員だからこそ受け取れる資金があります。これらを考慮に入れずに計算すると、必要保障額を過大に見積もるおそれがあります。

団体信用生命保険(団信)――住宅ローンは死亡時に完済される

団体信用生命保険(だんたいしんようせいめいほけん、略称:団信)とは、住宅ローンの借入者が死亡または高度障害状態になった場合に、ローン残高が保険金で完済される仕組みです。

住宅ローンを団信付きで借りている場合、被保険者が死亡すると残りのローンはゼロになります。つまり、住宅ローン残高相当額は必要資金(A)から除外できます。数百〜数千万円規模のローン残高が補われるケースもあり、計算上の影響は大きいといえます。

ご自身のローンに団信が付いているかどうかは、金融機関の契約書や担当者に確認してください。

弔慰金・死亡退職金

多くの企業では、就業規則に弔慰金(ちょういきん)や死亡退職金の規定があります。支給額の目安は「勤続年数 × 月給」が一般的ですが、会社によって異なります。

死亡退職金は受取人・受取額・退職所得控除の適用可否によって税務上の取り扱いが変わります。詳細はお勤め先の就業規則または税理士にご確認ください。

健康保険の埋葬料(一律5万円)

被保険者(会社員本人)が亡くなった場合、その方の生計を維持していた家族に対し、健康保険から 埋葬料として一律5万円 が支給されます(出典: 全国健康保険協会 埋葬料についてよくあるご質問)。金額としては小さいですが、見落としがちな給付の一つです。

子の年齢×共働き別「必要保障額マトリクス」

必要保障額は家庭の状況によって大きく異なります。特に影響が大きい要素が「子の年齢」と「共働きかどうか」の2点です。この2軸でパターンを整理しました。

マトリクスの前提条件と計算ロジック

下記の試算は、以下の前提条件に基づく目安です。実際の金額はご家庭の収支・ローン残高・貯蓄額によって異なります。

試算の前提(被保険者=夫が死亡した場合を想定)

- 被保険者の年収: 約400〜600万円(会社員・厚生年金加入)

- 子: 1人(年齢を3区分で設定)

- 住宅ローン: 団信付きのため死亡時に残高完済と仮定

- 貯蓄・金融資産: 200万円(緊急予備費として差し引く)

- 葬儀・整理費用: 200万円を計上

計算式は「H2-1」で示した積み上げ方式を用います。生活費は「現在の月額生活費 × 70%(生活費の70%ルール)× 末子独立までの残年数 + その後の配偶者老後費用」として試算しています。

なお、末子が18歳年度末を超えると遺族基礎年金の受給が終了します。この点も考慮して期間を計算しています。

パターン別 必要保障額 目安一覧

| 子の年齢区分 | 専業主婦(夫)世帯 目安 | 共働き世帯 目安 | 差額(概算) |

|---|---|---|---|

| 0〜5歳(保育〜就学前) | 3,500〜5,000万円 | 2,000〜3,500万円 | 約1,000〜1,500万円 |

| 6〜11歳(小学生) | 3,000〜4,500万円 | 1,500〜3,000万円 | 約1,000〜1,500万円 |

| 12〜17歳(中高生) | 2,000〜3,500万円 | 1,000〜2,000万円 | 約1,000〜1,500万円 |

注記: 上記はあくまで試算の目安です。実際の必要保障額は家庭の収支・ローン残高・貯蓄額によって大きく異なります。詳細は日本年金機構、最寄りの年金事務所、またはファイナンシャルプランナーへご相談ください。

共働き世帯が必要保障額を下げられる3つの理由

共働き世帯は、専業主婦(夫)世帯と比べて必要保障額が低くなる傾向があります。主な理由は3つです。

1. 配偶者の収入が遺族の生活費を補填できる

配偶者に継続的な収入がある場合、遺族の生活費の一部が自力でまかなえます。月20〜30万円の収入があれば、年間240〜360万円が「受取可能な資金(B)」に上乗せされます。

2. 遺族厚生年金は収入が高い方が先に亡くなった場合の影響が大きい

遺族厚生年金の額は亡くなった方の報酬比例部分の4分の3です。年収が高い方が先に亡くなるほど、遺族の受取額が大きくなる一方で、必要資金側も大きくなります。共働きで双方の年収が近い場合、どちらが亡くなっても影響を相殺しやすいといえます。

3. 末子独立が早い世帯は遺族基礎年金の受給期間が短い

子が比較的高年齢の場合、遺族基礎年金を受け取れる期間が短くなります。その分、公的給付への依存度が上がり、民間保険の必要額が増える場合があります。共働きで配偶者収入がある世帯は、この期間の不足分を自力でまかないやすい立場にあります。

必要保障額を自分で計算するための6ステップ

ここまでの内容を踏まえ、実際に必要保障額を算出する手順を6ステップで整理します。まず概算を出してみることが第一歩です。

Step 1: 残された家族の「必要生活費」を算出する

現在の月額生活費に70%をかけた金額を「遺族の月額生活費」として試算します。これに「末子が18歳になるまでの年数」をかけたものが、子育て期間中の生活費の目安です。末子独立後は配偶者の老後費用(月15〜20万円 × 老後年数が目安)を別途計上します。

Step 2: 教育費を見積もる

子ども1人あたりの教育費は、幼稚園〜大学まで公立中心なら約1,000万円、私立中心なら1,500〜2,000万円以上が目安とされています。奨学金や教育ローンを活用する場合は、その分を差し引いて計上できます。教育費の備え方全般については学資保険 vs NISA 2026年版の比較記事もあわせてご覧ください。

Step 3: 住宅ローン残高を確認する

団信が付いていれば、住宅ローン残高は死亡時に完済されるため、必要資金に含めなくてかまいません。団信の有無は金融機関の担当者に確認してください。賃貸の場合は、家賃総額(月額 × 居住予定年数)を生活費に含めて計上します。

Step 4: 遺族年金見込み額を調べる

遺族年金の見込み額は「ねんきん定期便」で確認できます。50歳以上になると定期便に「老齢年金の見込み額」が記載されますが、遺族厚生年金の試算は年金事務所への相談が確実です。ねんきん定期便の活用方法はねんきん定期便の見方・活用ガイドをご参照ください。

Step 5: 会社の弔慰金・貯蓄を確認し、差し引く

就業規則で弔慰金・死亡退職金の規定を確認します。また現在の貯蓄・金融資産(緊急予備費を除く)も「受取可能な資金(B)」として差し引きます。

Step 6: A から B を引いて必要保障額を求める

Step 1〜3 で算出した「必要資金(A)」から、Step 4〜5 で算出した「受取可能な資金(B)」を引いた金額が、死亡保険で備えるべき「必要保障額の目安」です。

例: A(生活費 3,500万円 + 教育費 1,000万円 + 葬儀費 200万円 = 4,700万円)

B(遺族年金 2,000万円相当 + 貯蓄 200万円 + 弔慰金 100万円 = 2,300万円)

→ 必要保障額 = 4,700万円 − 2,300万円 = 2,400万円(あくまで目安)

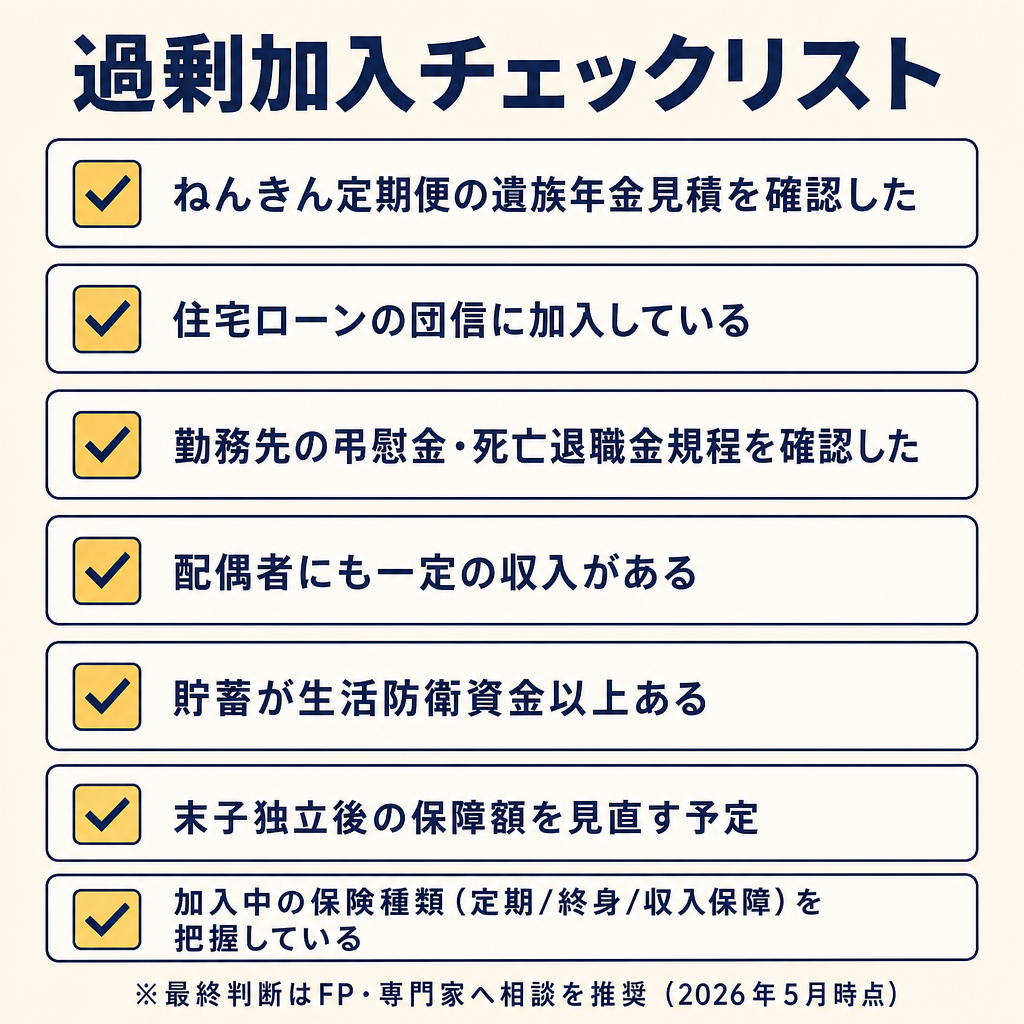

過剰加入になっていないか確認するチェックリスト

営業担当者から提案された保障額が本当に必要か、次のチェックリストで自己診断してみてください。

過剰加入チェックリスト(7項目)

- [ ] 遺族年金の受給見込み額を計算に含めているか(遺族基礎年金 + 遺族厚生年金の両方)

- [ ] 住宅ローンに団信が付いているか確認したか(団信付きならローン残高は除外)

- [ ] 会社の弔慰金・死亡退職金を差し引いたか(就業規則を要確認)

- [ ] 配偶者の収入を考慮したか(共働きの場合は「受取可能資金」に加算)

- [ ] 貯蓄・金融資産を差し引いたか(緊急予備費相当を残して差し引く)

- [ ] 末子独立後(子が18歳を超えた後)の保障額を再試算したか(遺族基礎年金が終了するため、必要保障額が変化する)

- [ ] 保険の種類(終身 vs 定期 vs 収入保障)と期間が家族の必要期間に合っているか(子育て期間のみ保障が必要なら定期保険が選択肢になる)

見直しのタイミング(ライフイベント別)

死亡保険は一度入ったら終わりではありません。次のようなライフイベントのたびに見直すことを検討してください。

- 子の誕生・進学: 教育費の見積もりが変わる

- 住宅購入(団信付加): ローン残高分が補われ、必要保障額が下がる

- 転職・昇給: 遺族厚生年金の計算ベースが変わる

- 配偶者の就労変化: 共働きか専業主婦(夫)かで必要保障額が大幅に変わる

なお、長期療養リスク(病気やけがで働けなくなった場合)は、死亡保険ではなく傷病手当金や就業不能保険で備える領域です。この点については傷病手当金の3つの盲点もあわせてご確認ください。

会社員が死亡保険も含めた保険全般を見直す手順については、会社員が見直すべき保険3ステップで整理しています。

まとめ

本記事の要点を整理します。

-

必要保障額の計算は「積み上げ方式」が基本です。必要資金(A)から受取可能な資金(B)を差し引いた差額が、死亡保険で備えるべき額の目安になります。

-

会社員は公的保障(遺族基礎年金 + 遺族厚生年金)が一定の支えになる場合があります。2026年度の遺族基礎年金は子1人世帯で年間約109万円が目安です。

-

共働き世帯は専業主婦(夫)世帯より必要保障額が低くなる傾向があります。配偶者の収入を「受取可能な資金」に含められるためです。

-

次の行動としては、まずねんきん定期便で遺族年金の見込みを確認し、チェックリストで自己診断することをおすすめします。

-

2028年4月施行予定の改正では、子のいない60歳未満の配偶者が受け取る遺族厚生年金が5年有期給付となる見込みです。子育て世帯への直接的な影響は限定的ですが、引き続き最新情報を確認してください。

保険の見直しに不安がある場合は、ファイナンシャルプランナー(FP)や保険代理店への相談も一つの選択肢です。第三者の視点で家計全体を確認してもらうことで、過剰加入・過少加入の両方を防ぎやすくなります。

算出した必要保障額のうち、共済の死亡保障で補える部分の考え方は県民共済・コープ共済の比較記事で整理しています。

医療保険や高額療養費制度との組み合わせについては、医療保険と高額療養費制度の活用ガイドもご参照ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。

参考・出典

- 日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150401-04.html

- 日本年金機構「遺族厚生年金(受給要件)」https://www.nenkin.go.jp/service/jukyu/seido/izokunenkin/jukyu-yoken/20150424.html

- 日本年金機構「令和8年4月分からの年金額等について」https://www.nenkin.go.jp/oshirase/taisetu/kojin/2026/202604/0401.html

- 厚生労働省「遺族厚生年金の見直しについて」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

- 全国健康保険協会「埋葬料についてよくあるご質問」https://www.kyoukaikenpo.or.jp/g6/cat620/r312/