※本記事は2026年6月時点の情報です。税制・制度は改正される場合がありますので、最新情報は国税庁・内閣府の公式サイトでご確認ください。

ふるさと納税はやっているけれど、「ほかの寄附でも節税できるの?」と疑問に思ったことはないでしょうか。実は、認定NPO法人・公益社団法人・政党など、ふるさと納税以外への寄附でも税金が軽くなる「寄附金控除」が使えます。なかでも税額控除(寄附額から直接税額を差し引く仕組み)は最大40%の控除率で、使いこなせば節税効果の高い制度です。ただし会社員の方は年末調整では申告できず、確定申告が必要です。本記事では2026年6月時点の国税庁情報をもとに、対象団体の種類・計算式・申告手順をわかりやすく解説します。

寄附金控除とは——ふるさと納税も含む寄附の仕組みを整理する

寄附金控除とふるさと納税の関係

寄附金控除とは、国や公益的な団体への寄附をすると、税金が軽くなる制度です。所得税の控除を受けるには、確定申告で申請します。

ふるさと納税は地方公共団体への寄附であり、寄附金控除の一種です。ふるさと納税には「ワンストップ特例」という確定申告不要の簡便な手続きがありますが、本記事ではふるさと納税以外の寄附先に絞って解説します。ふるさと納税の詳細については、ふるさと納税 ワンストップ特例と確定申告の使い分け完全ガイド【2026年版】もあわせてご覧ください。

会社員は年末調整では申告できない——確定申告が必要な理由

年末調整(ねんまつちょうせい)とは、会社が年末に従業員の税額を精算する手続きのことです。生命保険料控除や扶養控除などは年末調整で対応できますが、寄附金控除は年末調整の対象外となっています。

ふるさと納税のワンストップ特例はふるさと納税専用の制度であり、認定NPO法人や公益法人への寄附には使えません。そのため、会社員であっても確定申告が別途必要です。年末調整で申告できる控除と確定申告が必要な控除の違いについては、年末調整でよくあるミス5選|還付を取り逃さない完全ガイドで詳しく解説しています。

また、すべての寄附金控除には2,000円の足切りがあります。その年の寄附金合計額から2,000円を差し引いた金額が控除の対象です。合計2,000円以下の場合は控除額がゼロになる点に注意してください(出典:国税庁 No.1150)。

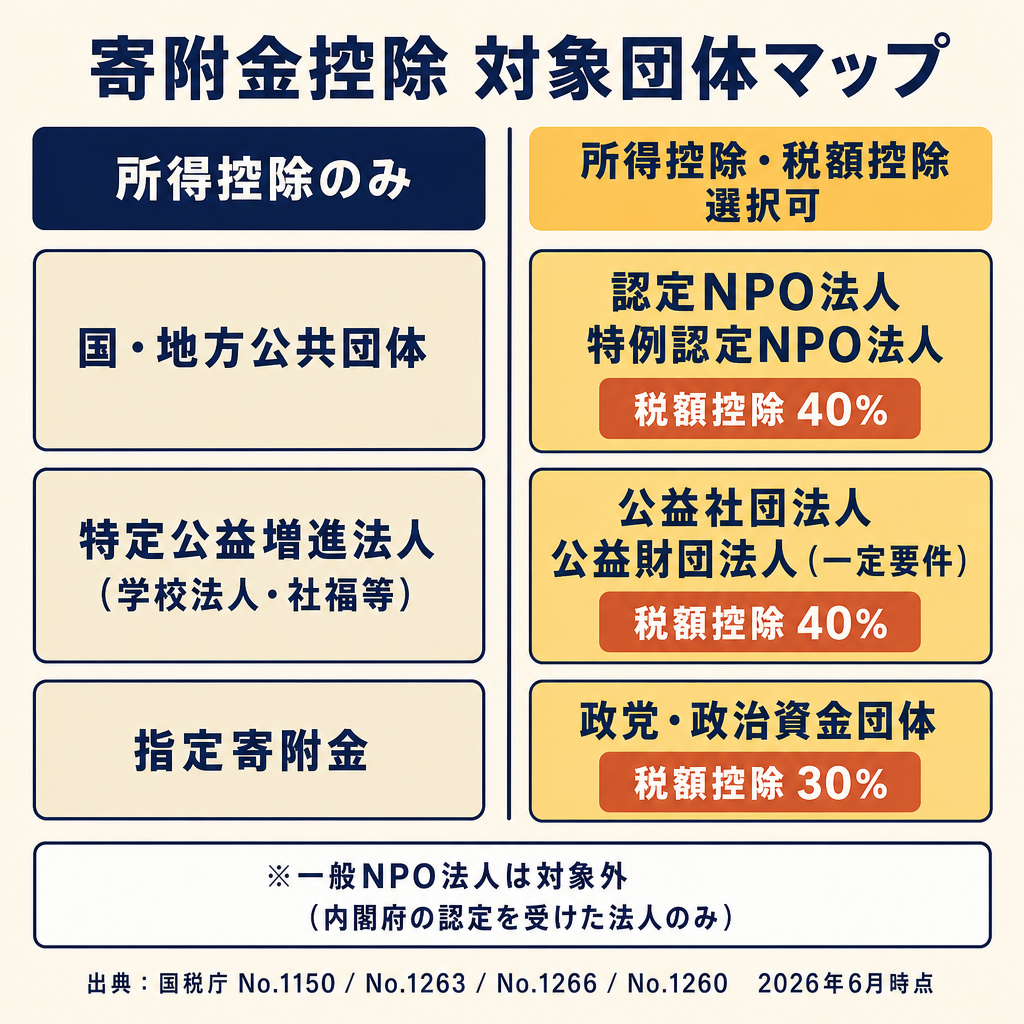

ふるさと納税以外で控除を受けられる寄附先の種類

対象団体の全体像

寄附金控除の対象となる主な寄附先には、大きく分けて2種類の控除方式があります。「所得控除のみ」と「所得控除・税額控除のどちらかを選択できる」団体です。

以下に主要な対象先をまとめます(2026年6月時点、出典:国税庁 No.1150)。

| 寄附先 | 所得控除 | 税額控除 | 税額控除率 |

|---|---|---|---|

| 認定NPO法人・特例認定NPO法人 | 選択可 | 選択可 | 40% |

| 公益社団法人・公益財団法人(一定要件) | 選択可 | 選択可 | 40% |

| 政党・政治資金団体 | 選択可 | 選択可 | 30% |

| 国・地方公共団体 | 対象 | 対象外 | — |

| 特定公益増進法人(学校法人・社福等) | 対象 | 対象外 | — |

「税額控除」については次のH2で詳しく説明します。

認定NPO法人——一般のNPO法人とは異なることに注意

ここで非常に重要な点をお伝えします。「認定NPO法人」と「一般のNPO法人」は別物です。

一般のNPO法人(認定を受けていないNPO法人)への寄附は、所得税の寄附金控除の対象外です。内閣府から「認定」または「特例認定」を受けた法人のみが対象となります。

寄附を検討している団体が認定NPO法人かどうかは、内閣府NPOポータル 認定NPO法人名簿で確認できます。また、寄附後に発行される受領証(領収書)に認定番号が記載されているかも確認しましょう。

(出典:国税庁 No.1263、内閣府NPOホームページ)

公益社団法人・公益財団法人

公益社団法人・公益財団法人への寄附も、一定の要件を満たす場合に税額控除(40%)の対象になります。対象となるのは「運営組織および事業活動が適正であること、かつ市民から支援を受けていること」など、一定要件を満たす法人に限られます(出典:国税庁 No.1266)。

学校法人・社会福祉法人・更生保護法人なども一定条件下で公益社団法人等の税額控除対象に含まれる場合がある一方、「特定公益増進法人」として所得控除のみ適用となる場合もあります。寄附先の法人区分については、寄附先へ直接確認するか、「公益法人information」(内閣府所管)でご確認ください。

政党・政治資金団体

政党や政治資金団体への寄附は、政党等寄附金特別控除(税額控除30%)または所得控除のいずれかを選択できます。対象となる政治団体の範囲は以下のとおりです(出典:国税庁 No.1154)。

- 政治資金規正法第3条第2項の政党

- 政治資金規正法第5条第1項第2号の政治資金団体

- 国会議員が主宰する団体・現職公職者の後援会・候補者の後援会

「政治団体 = すべて対象」という誤解が起きやすいですが、対象範囲が限定されている点に注意が必要です。

重要な注意点として、政党等寄附金特別控除は2029年12月31日(令和11年12月31日)までの時限措置です(出典:国税庁 No.1260)。期限延長の可能性はありますが、利用を検討する場合は期限を意識しておきましょう。

国・地方公共団体・特定公益増進法人

国や地方公共団体への寄附(ふるさと納税以外)、学校法人・社会福祉法人・独立行政法人などの「特定公益増進法人」(とくていこうえきぞうしんほうじん、公益を増進する特定の法人のこと)への寄附は、所得控除の対象です。税額控除は選択できませんが、上限は同様に総所得金額等の40%です。

所得控除と税額控除の2択——どちらが会社員に有利か

2つの控除の仕組みの違い

まず用語を整理します。

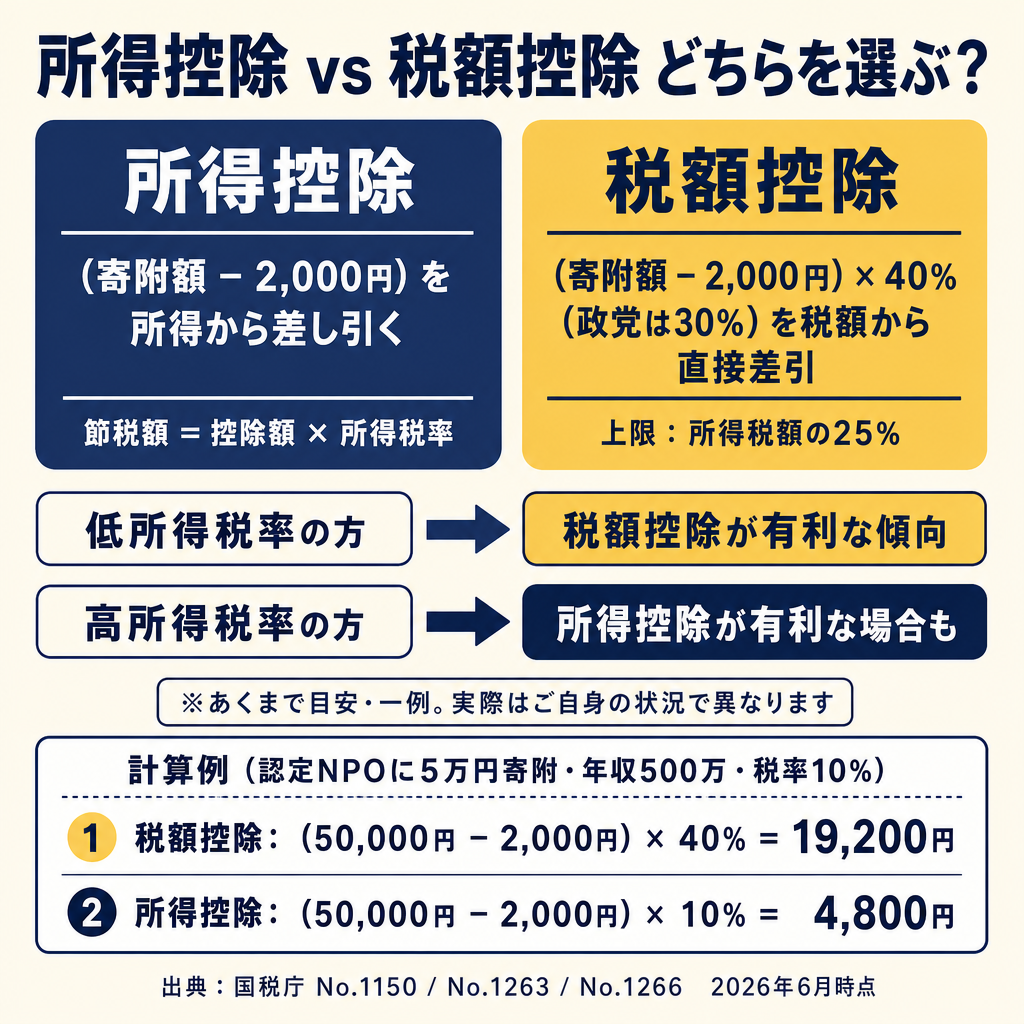

所得控除(しょとくこうじょ)とは、課税の対象となる所得(課税所得)から一定額を差し引く控除です。節税額は「控除額 × 所得税率」で決まるため、所得税率が高いほど節税効果が大きくなります。

税額控除(ぜいがくこうじょ)とは、計算した税額から直接一定額を差し引く控除です。所得税率に関係なく、控除率分だけ税額が減ります。

寄附金控除における2つの計算式は以下のとおりです。

所得控除の計算式(出典:国税庁 No.1150):

控除額 = 次の(1)と(2)のうち低い金額 − 2,000円

(1) その年に支出した特定寄附金の合計額

(2) その年の総所得金額等の40%相当額

税額控除の計算式(認定NPO・公益法人の場合、出典:国税庁 No.1263・No.1266):

税額控除額 = (寄附金の合計額 − 2,000円)× 40%

※上限:その年分の所得税額の25%相当額

政党等の場合(出典:国税庁 No.1260):

税額控除額 = (寄附金の合計額 − 2,000円)× 30%

※上限:その年分の所得税額の25%相当額

年収別・税率帯による有利不利の目安

所得控除と税額控除のどちらが有利かは、所得税率によって異なります。ここでは考え方の目安として整理します(実際はご自身の状況で異なります。計算は一例です)。

年収500万円の会社員が認定NPO法人に5万円寄附した場合の概算イメージ:

税額控除を選んだ場合の概算: – 控除額 = (50,000円 − 2,000円)× 40% = 19,200円 – 所得税から19,200円が直接減額される(所得税額の25%上限に引っかからない前提)

所得控除を選んだ場合の概算(所得税率を10%と仮定): – 控除対象額 = 50,000円 − 2,000円 = 48,000円 – 節税額 = 48,000円 × 10% = 4,800円

この例では税額控除の方が節税額が大きくなります。一般的に、所得税率が低い方(年収が比較的低い方)は税額控除が有利とされています。一方、所得税率が高い方(高所得の方)は所得控除が有利になる場合もあります。

ただし、「一般的には税額控除が有利」とは言えても、実際の有利不利はその年の所得・他の控除・寄附額によって変わります。断定的に「税額控除を選ぶべき」とは言えず、ご自身の状況に応じて計算・確認してください。不安な場合は税理士やファイナンシャルプランナーへの相談も選択肢のひとつです。

また、認定NPO法人・公益法人向けの税額控除と政党等の税額控除を両方適用する場合、上限(所得税額の25%)は合算での上限となります。複数の控除が重なる場合は特に注意が必要です。

認定NPO法人への寄附:税額控除40%の計算実務

計算式と具体例

認定NPO法人(または特例認定NPO法人)への寄附は、税額控除(40%)または所得控除のいずれかを選べます。

計算式は以下のとおりです(出典:国税庁 No.1263)。

税額控除額 = (その年の寄附金合計額 − 2,000円)× 40%

上限:その年の所得税額の25%相当額

寄附金合計額の上限は、その年の総所得金額等の40%です。

計算例(あくまで一例です。実際はご自身の状況で異なります):

年収500万円・所得税率10%の会社員が認定NPO法人Aに3万円、認定NPO法人Bに2万円、合計5万円を寄附した場合。

- 寄附金合計:50,000円

- 税額控除額:(50,000円 − 2,000円)× 40% = 19,200円

- 所得税額の25%上限(仮に所得税額を20万円とすると):200,000円 × 25% = 50,000円

- 上限内のため、19,200円が所得税から控除されます

実際の控除額は年間所得・他の控除額によって変わります。計算は確定申告書作成コーナー(国税庁)で確認するか、税理士にご相談ください。

対象団体の確認方法

認定NPO法人かどうかを確認するには、内閣府NPOポータル 認定NPO法人名簿で団体名を検索してください。また、寄附時に発行される受領証(領収書)に認定番号・認定年月日が記載されているかも確認しましょう。この書類は確定申告時に必要になります。

公益社団法人・財団法人への寄附:税額控除40%の活用

計算式と対象の確認方法

公益社団法人・公益財団法人への寄附も、一定要件を満たす場合は認定NPO法人と同じく税額控除40%が選択できます(出典:国税庁 No.1266)。

税額控除額 = (その年の寄附金合計額 − 2,000円)× 40%(100円未満切り捨て)

上限:その年の所得税額の25%相当額

対象となるのは「運営組織および事業活動が適正であることならびに市民から支援を受けていることにつき一定の要件を満たす」法人です。すべての公益社団法人・財団法人が対象とは限りません。寄附を検討している法人が要件を満たしているかは、寄附先法人へ直接確認するか、公益法人informationでご確認ください。

「特定公益増進法人」(学校法人・社会福祉法人・独立行政法人など)は、上述の税額控除対象の公益社団法人等と区別される場合があります。特定公益増進法人への寄附は所得控除の対象ですが、上述の40%税額控除が選択できるかは法人区分によります。迷う場合は寄附先法人または税理士に確認しましょう。

政党・政治資金団体への寄附:税額控除30%と必要書類

政党等寄附金特別控除の仕組み

政党や政治資金団体への寄附には「政党等寄附金特別控除」という税額控除制度があります(出典:国税庁 No.1260)。控除率は認定NPO法人より低い30%です。

税額控除額 = (その年の政党等への寄附金合計額 − 2,000円)× 30%(100円未満切り捨て)

上限:その年の所得税額の25%相当額

また、所得控除との選択制です。どちらが有利かはH2-3の考え方と同様です。

重要:この制度は2029年12月31日(令和11年12月31日)までの時限措置です。 制度の継続は現時点で確定しておらず、期限後の扱いは国税庁の最新情報をご確認ください(出典:国税庁 No.1260)。

必要書類と注意点

政党等への寄附で控除を受けるには、政治資金規正法に基づく報告書に記載されたものであることが要件となります。対象となる団体の範囲(政党・政治資金団体・国会議員主宰団体・後援会等)については前述のとおりで、すべての政治団体が対象ではありません。

確定申告時には「寄附金の受領証」が必要です。寄附先から発行される領収書・確認書に、対象団体であることが記載されているか確認しましょう(出典:国税庁 No.1154)。

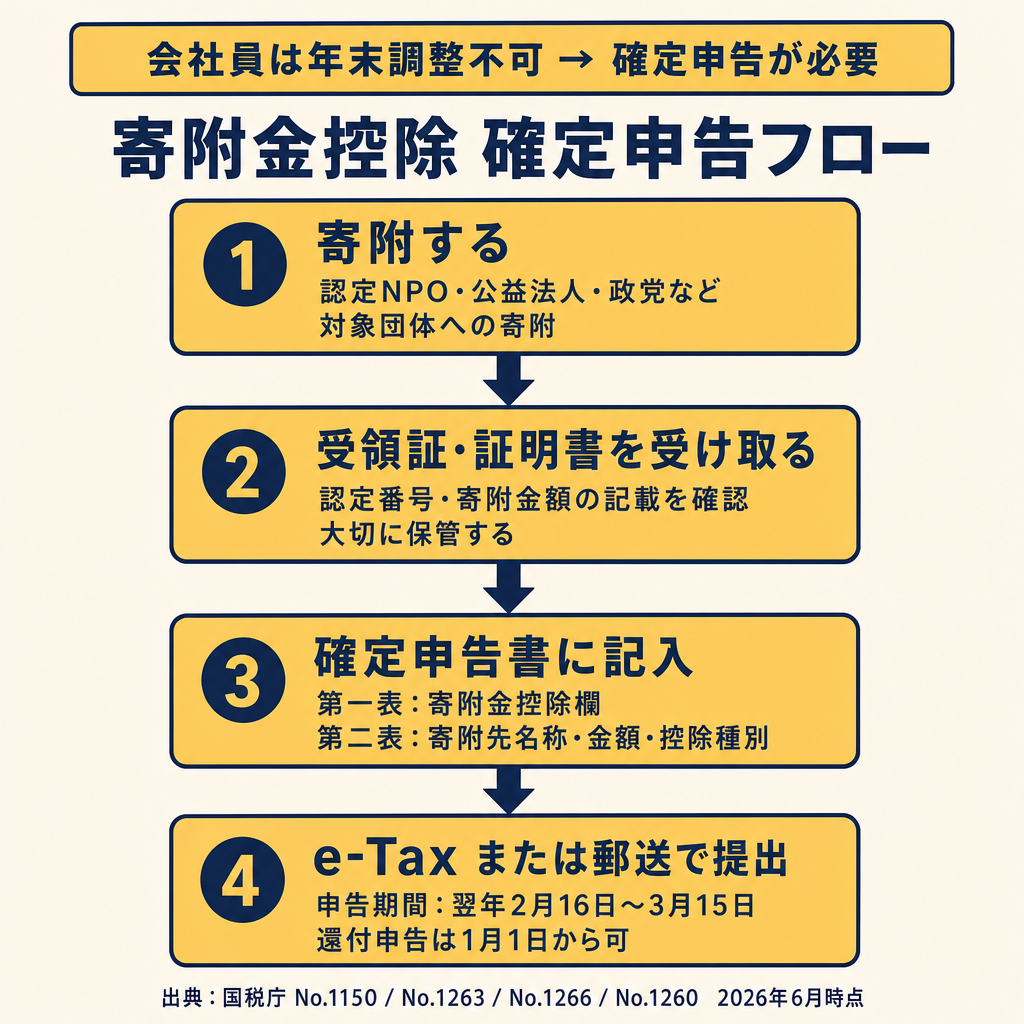

会社員は年末調整不可——確定申告でのe-Tax申告手順

必要書類の一覧

確定申告で寄附金控除を申請するには、以下の書類を用意します。

全寄附先共通 – 寄附先から発行される寄附金の受領証明書(領収書)

認定NPO法人への寄附の場合 – 認定年月日・認定番号が記載された受領証明書

公益社団法人等への寄附の場合 – 税額控除対象法人であることを示す受領証明書(寄附先が発行)

政党等への寄附の場合 – 政治資金規正法に基づく報告書に係る確認書または受領証

e-Taxで申告する場合 – マイナンバーカード(ICカードリーダーまたはスマートフォン利用)

受領証明書は翌年の確定申告まで大切に保管してください。

確定申告書の記入箇所

確定申告書(第一表・第二表)への記入のポイントを整理します。

第一表では「寄附金控除」欄に控除対象額を記入します。税額控除を選ぶ場合は「寄附金特別控除」欄にも記入が必要です。

第二表では「寄附金控除に関する事項」として、寄附先の名称・所在地・寄附金の金額・控除の種類(所得控除 or 税額控除)を記載します。

e-Taxの「確定申告書等作成コーナー」を使えば、画面の案内に沿って入力するだけで自動計算してくれます。入力手順の詳細は確定申告 e-Tax の会社員向け完全手順【2026年・令和7年分】をご参照ください。

e-Tax申告の流れ(概要)

寄附金控除の確定申告は、医療費控除など他の控除と同じ申告の場でまとめて申請できます。医療費をたくさん支払った年は、医療費控除 vs セルフメディケーション税制|会社員はどちらが得か徹底比較【2026年分】もあわせて確認し、同時に申告することを検討してみてください。

おおまかな流れは以下のとおりです。

- 受領証明書・源泉徴収票を手元に用意する

- 国税庁「確定申告書等作成コーナー」にアクセスする

- 「所得・控除の入力」→「寄附金控除」を選択し、団体種別・金額を入力する

- 税額控除と所得控除のどちらかを選択する(システムが両方の金額を表示してくれる場合もある)

- マイナンバーカードで電子署名→送信する

申告期間は翌年2月16日〜3月15日が原則です(土日の場合は翌平日)。会社員で還付申告(税金が戻る場合)は1月1日から申請可能です。

よくある質問

Q1. 一般のNPO法人への寄附は控除対象ですか?

所得税の寄附金控除の対象になりません。内閣府から「認定」または「特例認定」を受けた「認定NPO法人」のみが対象です。寄附を検討している団体が認定NPO法人かどうかは、内閣府NPOポータル 認定NPO法人名簿で確認できます。一般のNPO法人への寄附でも控除が受けられると誤解しやすいため、事前確認を忘れずに行ってください。

Q2. ふるさと納税と合算して控除を受けられますか?

合算できます。寄附金控除全体の上限はその年の総所得金額等の40%です。ふるさと納税と他の寄附を合わせた合計額がこの上限を超える場合、超過分は控除されません。また、ふるさと納税の住民税特例控除(ワンストップ特例含む)と、認定NPO法人等への所得税控除は制度が別軸のため、複合的な計算になります。複数の寄附を行う場合は、確定申告書作成コーナーで試算するか、税理士にご相談ください。

Q3. 住民税でも控除されますか?

所得税の寄附金控除とは別に、都道府県・市区町村が条例で指定した認定NPO法人への寄附は、住民税(個人住民税)でも税額控除の対象になる場合があります(出典:内閣府NPOホームページ)。控除率は都道府県指定で4%・市区町村指定で6%・両方指定で10%(上限:総所得金額の30%)となっています。ただし条例指定は自治体ごとに異なるため、お住まいの都道府県・市区町村の窓口や公式サイトでご確認ください。

Q4. 会社員は年末調整で申告できますか?

できません。ふるさと納税のワンストップ特例を除き、寄附金控除は確定申告が必要です。年末調整では申告できない点にご注意ください。確定申告の手続きはe-Taxを使えばスマートフォンからも申請できます。

Q5. いくらから控除されますか?(2,000円の足切り)

その年の寄附金合計額から2,000円を差し引いた金額が控除対象です。合計2,000円以下の場合、控除額はゼロになります(出典:国税庁 No.1150)。複数の団体に寄附した場合は合計額から2,000円を引きます。1か所に少額だけ寄附した場合は控除効果が小さいため、利用頻度が高い団体を中心に活用するとよいでしょう。

まとめ

寄附金控除はふるさと納税だけの制度ではありません。本記事のポイントを振り返ります。

- 対象団体は限定されている:認定NPO法人・公益社団財団法人(一定要件)・政党等が主な対象。一般NPO法人は対象外。

- 税額控除40%(政党等は30%)と所得控除の選択制:一般的には税額控除が有利とされるが、所得税率・寄附額によって変わる。

- 2,000円の足切りがある:寄附金合計額から2,000円を引いた額が控除対象。

- 政党等の税額控除は2029年12月31日までの時限措置:利用を検討する場合は期限を確認のこと。

- 会社員は確定申告が必要:年末調整では申告できない。

次のアクションとして、以下の3ステップを試してみてください。

- 寄附先が認定NPO法人等か確認する(内閣府NPOポータル・寄附先法人に問い合わせ)

- 受領証明書を確実に保管する(確定申告時に必ず必要)

- 税額控除・所得控除のどちらが有利か試算する(国税庁の確定申告書作成コーナーで確認)

ふるさと納税と組み合わせて活用することも可能です。ふるさと納税との比較については、ふるさと納税 ワンストップ特例と確定申告の使い分け完全ガイド【2026年版】も参考にしてください。ふるさと納税を行うポータルサイトの選び方については、ふるさと納税ポータル比較2026|楽天・ふるなび・さとふる・au PAYの選び方もあわせてご覧ください。ご自身の状況に応じて、税理士・ファイナンシャルプランナーへのご相談も選択肢のひとつです。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。