※ 本記事は2026年5月時点の制度・金利情報に基づいて執筆しています。制度や金利は変動する場合があります。

新NISAが始まり、「とにかくインデックスファンドを積み立てよう」という流れが加速しています。

しかし、投資の世界には「リスク資産と安全資産のバランス」という考え方があります。

「全資産を新NISAに突っ込んで大丈夫なのだろうか」と感じている方も多いでしょう。

そこで注目されるのが、個人向け国債(変動10年)です。

元本保証・最低金利0.05%保証・1年経過後は中途換金可能という特性は、「使う可能性がある資金」の置き場所として見直されています。

本記事では以下の点を整理します。

- 個人向け国債3種類の特性と違い

- 中途換金ルールの正確な計算方法

- 最低金利保証の意味

- 新NISAとの役割分担の考え方

- 生活防衛資金との関係

- 「こういう人に向く/向かない」の判断軸

「個人向け国債を買うべき」という断定はしません。

あくまで判断材料の整理としてご活用ください。

個人向け国債とは何か — まず基本を整理する

個人向け国債とは、国(日本政府)が発行する債券を個人が直接購入できるよう設計した金融商品です。

購入できるのは個人のみで、最低購入額は1万円から1万円単位です。

財務省が管理・発行しており、信用力は国債そのもの(日本国の信用)です。

(出典: 財務省 個人向け国債 https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/)

銀行の定期預金との大きな違いは「国の保証」と「最低金利保証」の2点です。

預金保険制度(1,000万円まで)と異なり、金額の上限がありません。

3種類の商品をまとめて比較する

個人向け国債には3つの種類があります。

2026年5月時点の発行条件と特性を比較します。

| 商品名 | 期間 | 金利タイプ | 2026年5月金利(税引前) | 最低金利保証 |

|---|---|---|---|---|

| 変動10年 | 10年 | 変動(半年ごと見直し) | 1.67% | 0.05% |

| 固定5年 | 5年 | 固定 | 1.89% | 0.05% |

| 固定3年 | 3年 | 固定 | 1.57% | 0.05% |

(出典: 財務省 個人向け国債発行条件 2026年5月13日発表 https://www.mof.go.jp/jgbs/individual/kojinmuke/houdouhappyou/p20260513.pdf)

変動10年の金利の決まり方

変動10年の金利は「基準金利×0.66」で計算されます。

基準金利とは、直前に実施された10年固定利付国債の入札平均利回りです。

2026年5月募集分(第194回債)は、基準金利2.53%×0.66=1.67%となっています。

金利は半年ごとに見直しされるため、金利上昇局面では受取利子が増える可能性があります。

(出典: 財務省 変動10年商品概要 https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/hendou/)

固定5年・固定3年の金利の決まり方

固定5年は「基準金利(5年物)−0.05%」、固定3年は「基準金利(3年物)−0.03%」で計算されます。

2026年5月時点では固定5年が1.89%と変動10年を上回っています。

これは金利上昇局面で起きやすい現象です。

基準金利への係数のかけ方が異なるため、金利水準によって有利な商品が変わります。

どの商品が向くか — 3つの判断軸

- 金利上昇が続くと見るなら: 変動10年(半年ごとに利率改定)

- 今の高い金利を固定させたいなら: 固定5年(満期まで利率不変)

- 3年で確実に換金したいなら: 固定3年(期間が短く、満期換金で調整額なし)

どれが正解かは、将来の金利の動きによります。

金利の動向を予測することは専門家でも難しいため、「どの機能が自分のニーズに合うか」で選ぶのが実用的です。

最低金利0.05%保証とは何か

個人向け国債には「最低でも年0.05%の金利が保証されている」というルールがあります。

これは変動10年・固定5年・固定3年の全商品に共通します。

日本では2016〜2024年にかけてマイナス金利政策が続き、銀行の普通預金金利が0.001%程度だった時期も、個人向け国債は最低0.05%を保証していました。

将来的に金利が再び低下する局面が来た場合でも、0.05%が下限として設定されています。

金利リスクに対するある種の「床(フロア)」として機能します。

2026年5月時点では日本銀行の金融政策正常化を背景に金利は上昇トレンドにありますが、「今後も上がり続ける」とは限りません。

最低金利保証は、金利の先行きが不透明な場合の安心材料の一つです。

中途換金ルールを正確に理解する

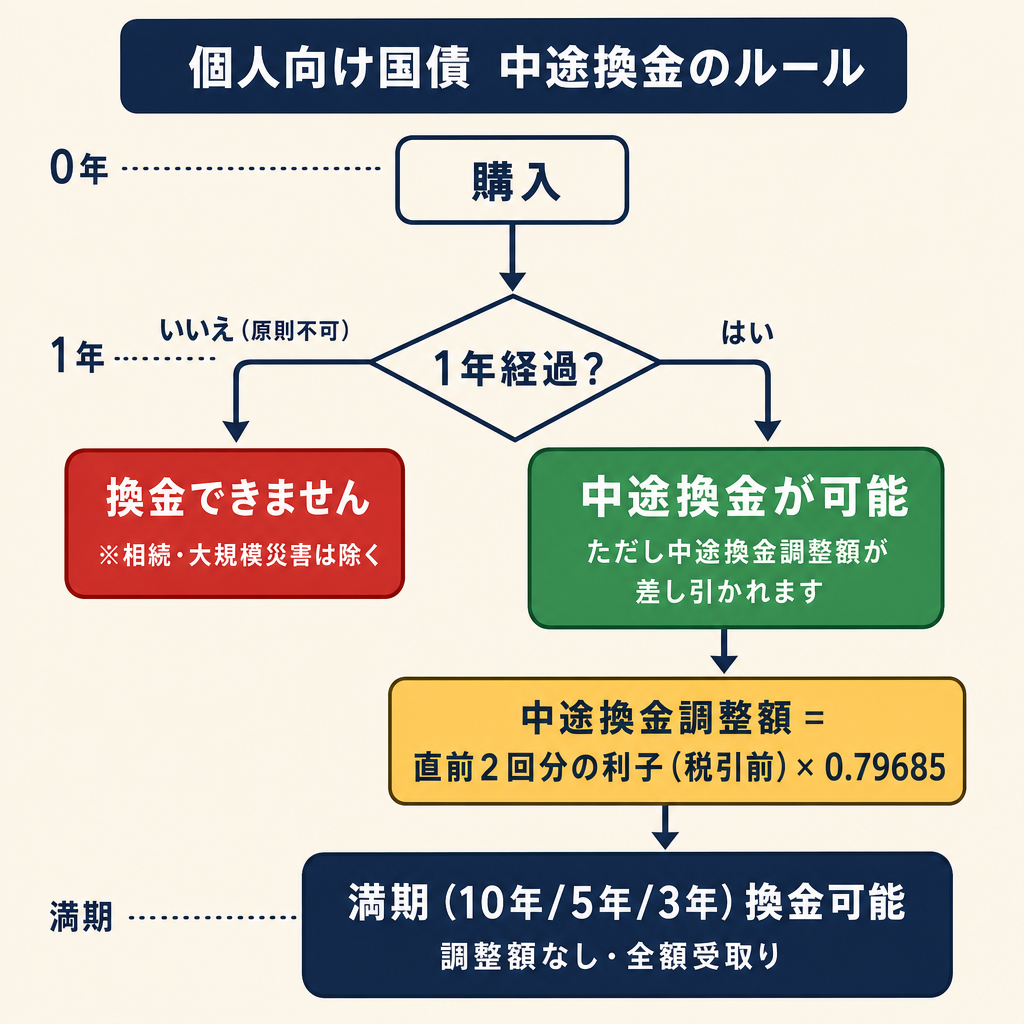

個人向け国債の中途換金ルールは正確に把握しておく必要があります。

誤解が多いポイントなので、丁寧に確認します。

基本ルール:1年経過後から換金可能

購入後1年間は、原則として中途換金できません。

1年が経過した後(第2期利子支払日以降)は、いつでも全部または一部を換金できます。

例外として、以下の場合は1年未満でも換金可能です。

- 保有者が亡くなった場合

- 災害救助法の適用対象となる大規模自然災害により被害を受けた場合

(出典: 財務省 中途換金FAQ https://www.mof.go.jp/jgbs/individual/kojinmuke/main/qa/answer_qd.html)

中途換金調整額の計算

1年経過後の中途換金では「中途換金調整額」が差し引かれます。

計算式は以下のとおりです。

中途換金調整額 = 直前2回分の各利子(税引前)相当額 × 0.79685

「直前2回分」とは、換金時点の直前2回分の利払い期の利子(税引前)を指します。

0.79685という係数は、国債の利子受取時に20.315%の税金が差し引かれるためです(20.315% = 所得税15.315%+住民税5%)。

(出典: 財務省 中途換金シミュレーション https://www.mof.go.jp/jgbs/individual/kojinmuke/simu/realization/index.htm)

計算例(変動10年、金利1.67%、100万円)

- 半年分の利子(税引前) = 100万円 × 1.67% ÷ 2 = 8,350円

- 直前2回分合計 = 8,350円 × 2 = 16,700円(税引前)

- 中途換金調整額 = 16,700円 × 0.79685 = 約13,308円

つまり、100万円の国債を中途換金すると、元本100万円から約13,308円が差し引かれます。

ただし、この間に受け取った利子は手元に残ります。

実質的な「流動性」の評価

「中途換金可能」とはいえ、換金調整額が生じます。

1年未満は換金できず、1年超でも調整額が差し引かれる点を踏まえると、個人向け国債は「すぐに使えるお金」ではなく「1年以上使わないお金の置き場」として考えるのが実際的です。

ただし、調整額は元本からではなく利子相当額から差し引かれる設計のため、元本の毀損はありません。

新NISA成長投資枠との役割分担

新NISAと個人向け国債は、役割が根本的に異なります。

混同せずに整理しましょう。

新NISAは「増やす」ための器

新NISAは株式や投資信託など、リスク資産への投資に使う非課税制度です。

長期・積立・分散を前提とした運用で、元本割れのリスクを受け入れながら資産成長を目指します。

詳しい使い分けは新NISA 成長投資枠の使い方|つみたて投資枠との役割分担を会社員向けに解説をご参照ください。

個人向け国債は「守る」ための手段

個人向け国債は元本を守りながら、確定した利息を受け取る商品です。

増やすことよりも「減らさない」ことを優先します。

リスク資産(株式)と無リスク資産(個人向け国債・預貯金)のバランスは、投資の基本です。

債券ETFの役割 — 株式100%で本当にいいのかでは、「リスク資産側の守り」である債券ETFについて解説しています。

個人向け国債は「無リスク資産側の守り」として、この対比で位置づけられます。

「コア・サテライト」ではない役割分担

個人向け国債はポートフォリオの「コア」や「サテライト」の概念で語るよりも、「投資に回さない資金の置き場」として考えるのが実用的です。

- 新NISA(つみたて投資枠): 毎月の余剰資金を積み立て、20〜30年かけて育てる

- 個人向け国債(変動10年): 数年以内に使う可能性がある資金、または生活防衛資金の一部

この2つは「どちらが優れているか」ではなく、「それぞれ異なる目的のために使う」という考え方です。

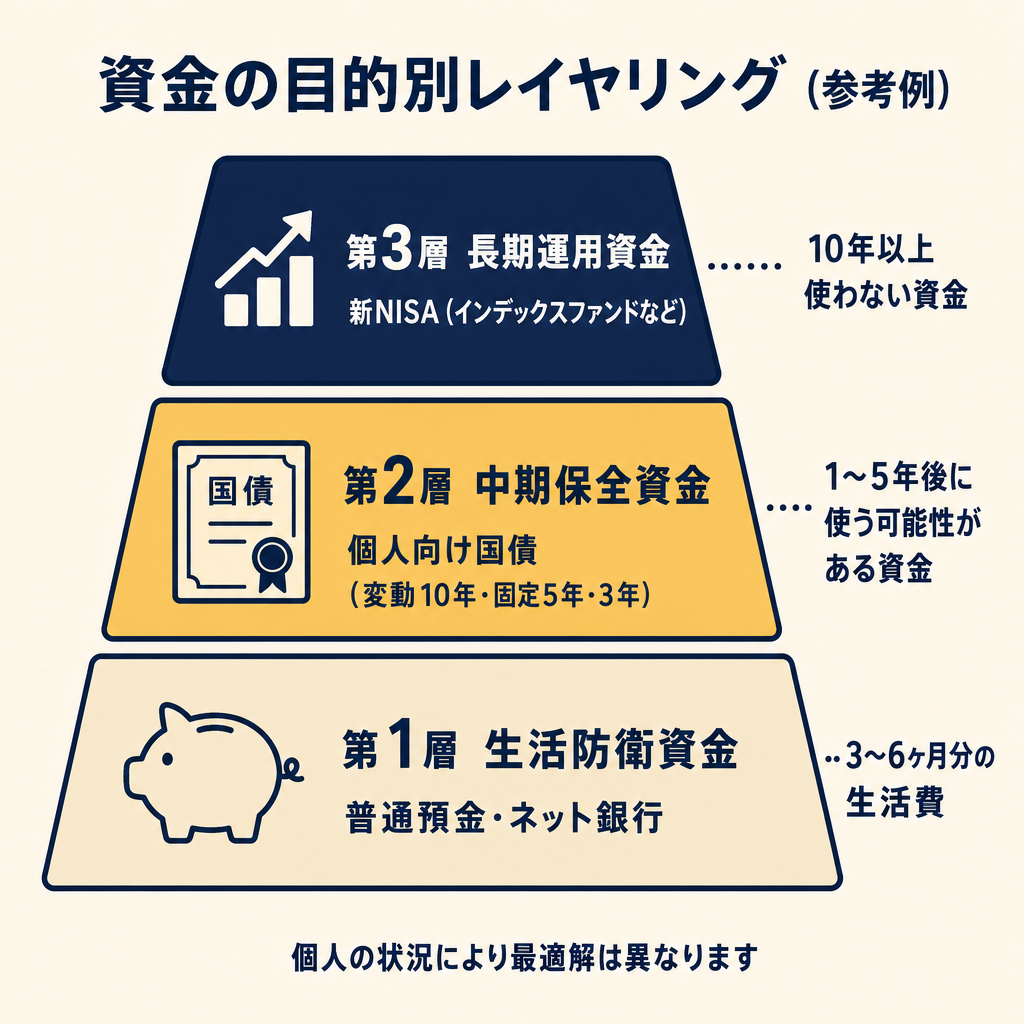

生活防衛資金との関係 — レイヤリングの考え方

生活防衛資金(緊急予備資金)との関係も整理しておきましょう。

生活防衛資金の置き場所を比較|普通預金・MRF・個人向け国債を会社員目線で解説でも詳しく解説していますが、ここでは個人向け国債との関係に絞ります。

生活防衛資金の基本:すぐ使える流動性が最優先

生活防衛資金は「いつでも引き出せること」が最重要です。

急な出費(医療費・車の修理・転職時の収入空白期など)に対応するために確保します。

会社員の場合、一般的に生活費の3〜6ヶ月分が目安とされています。

この部分は、個人向け国債ではなく普通預金(ネット銀行など)に置くのが基本です。

個人向け国債は購入後1年間は換金できないため、緊急時に使えません。

レイヤリング:目的別に資金を層分けする考え方

| 層 | 資金の性格 | 置き場所の例 |

|---|---|---|

| 第1層 | いつでも使えるお金(生活防衛資金) | 普通預金・ネット銀行 |

| 第2層 | 1〜5年後に使う可能性があるお金 | 個人向け国債(変動10年 or 固定) |

| 第3層 | 10年以上使わない長期資金 | 新NISA(インデックスファンドなど) |

(この表はあくまで参考例です。個人の状況によって最適解は異なります)

個人向け国債が「第2層」に向く理由

- 1年経過後は中途換金可能(ただし調整額あり)

- 元本が保証されており、金利が確定している(固定型の場合)または上昇に連動する(変動10年)

- 購入金額の上限がなく、1,000万円を超える資金でも元本が保護される(預金保険制度の上限を超える場合)

数年後に使う予定がある資金(住宅取得資金・教育資金・老後資金の一部)の置き場として、検討の余地があります。

よくある誤解:個人向け国債と「国債」は別物

個人向け国債に関して、誤解されやすい点を3つ挙げます。

誤解1:国債先物・利付国債と同じ

個人向け国債は、金融機関や機関投資家が取引する「国債先物」や「利付国債(固定利付国債)」とは別の商品です。

個人向け国債は市場で売買できません。換金は財務省が定めた条件(中途換金または満期)で行います。

「国債が下落すると個人向け国債も損をする」という誤解がありますが、個人向け国債は元本割れしません。

誤解2:金利が下がると元本が減る

個人向け国債は市場価格で売買しないため、金利低下による価格下落リスクがありません。

元本は満期または中途換金(調整額を差し引いた後の元本)として戻ってきます。

誤解3:預金保険の対象

個人向け国債は銀行預金ではないため、預金保険制度(1,000万円までの元本保護)の対象外です。

ただし、国債そのものが国の信用力に裏付けられており、発行体(日本国)のデフォルトリスクがない限り元本は保全されます。

こういう人に向く・向かないの判断軸

「個人向け国債を買うべきか」という問いへの直接的な答えはありません。

ただし、以下の判断軸は参考になります。

向く可能性が高いケース

- 生活防衛資金(普通預金)に加え、「1〜5年後に使う可能性がある資金」がある

- 元本割れのリスクを取りたくない資金がある

- 普通預金より少し高い金利が欲しいが、リスクは取れない

- 1,000万円を超える規模で元本を安全に保全したい(預金保険の上限を超える部分)

向かない可能性が高いケース

- 1年以内に使う可能性がある資金(生活防衛資金の中核部分)

- 長期で資産を増やしたい資金(新NISAなどリスク資産の方が期待リターンが高い)

- 毎月コツコツ積み立てたい(個人向け国債は毎月積み立てる設計ではない)

どちらのケースに当てはまるかは、ご自身の資産状況・ライフイベント・リスク許容度によって異なります。

判断に迷う場合は、ファイナンシャルプランナー(FP)や税理士への相談をご検討ください。

金利推移と購入タイミングの参考情報

個人向け国債の金利は日本国債の市場金利に連動して動きます。

- 2016〜2023年: マイナス金利政策の影響で超低金利が続き、変動10年は最低金利の0.05%近辺で推移

- 2023年後半〜: 日本銀行の金融政策修正を受け、長期金利が上昇。個人向け国債の金利も回復

- 2026年5月: 変動10年1.67%、固定5年1.89%まで上昇(財務省 2026年5月13日発表)

購入タイミングは「今が高いから待つ」「まだ上がるかもしれない」といった予測よりも、「この資金が今後1年以上使わない可能性が高いか」で判断するほうが実用的です。

変動10年は半年ごとに利率が見直しされるため、現時点の金利水準を固定したい場合には固定5年・固定3年が向きます。

まとめ:個人向け国債の位置づけを整理する

インデックス投資の始め方5ステップでは、投資の基本的な枠組みを解説しています。

個人向け国債はその「投資前の準備」または「安全資産の枠」として位置づけることができます。

一般的な資産設計の考え方として参考程度に示すと、以下のようなイメージです。

- 月収の3〜6ヶ月分: 普通預金(生活防衛資金)

- 数年以内に使う予定の資金: 個人向け国債や定期預金など

- 10年以上使わない資金: 新NISA(インデックスファンドなど)

ただし、この配分はあくまでひとつの参考例です。

年齢・収入・家族構成・ライフプランによって最適解は変わります。

新NISAの積立設定の基本は新NISAの積立設定で会社員が最初に決めるべき3つのポイントをご確認ください。

2026年5月時点の個人向け国債(変動10年)は、金利1.67%と近年では魅力的な水準になっています。

本記事の要点をまとめます。

- 3商品の特性: 変動10年(金利連動・長期)、固定5年(利率固定・中期)、固定3年(利率固定・短期)

- 中途換金: 1年後から可能。調整額は直前2回分の利子(税引前)×0.79685

- 最低金利保証: 全商品0.05%が下限。金利が急落しても一定の利息を確保

- 新NISAとの関係: 役割が異なる。新NISAは「増やす」、個人向け国債は「守る」

- 生活防衛資金との関係: 普通預金(第1層)と新NISA(第3層)の間の「第2層」として活用できる可能性がある

投資判断は個人の状況に依存します。

本記事はあくまで判断材料の提供を目的としており、特定の行動を推奨するものではありません。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。