※ 本記事は2026年5月時点の税制・制度に基づいて執筆しています。税制は毎年改正される場合があります。最新情報は国税庁・総務省の公式サイトをご確認ください。

特定口座で受け取る配当金には、あらかじめ20.315%の税金が差し引かれています。「確定申告をすれば取り戻せる」と聞いたことがある方も多いでしょう。

しかし、申告すれば必ず得になるわけではありません。課税所得の水準によっては、申告することで逆に税負担が増える場合もあります。

また、2024年分(令和6年度住民税)から「住民税の申告不要制度」が廃止されました。この改正により、以前は「課税所得900万円まで総合課税が有利」とされていた判断基準が変わっています。

本記事では、配当所得の課税3方式の仕組みと、住民税申告不要制度廃止後の有利・不利の判定軸を整理します。

なお、NISA口座で受け取る配当金は非課税のため、本記事の議論対象ではありません。特定口座(源泉徴収あり)の配当所得について解説します。

配当所得の課税3方式とは何か

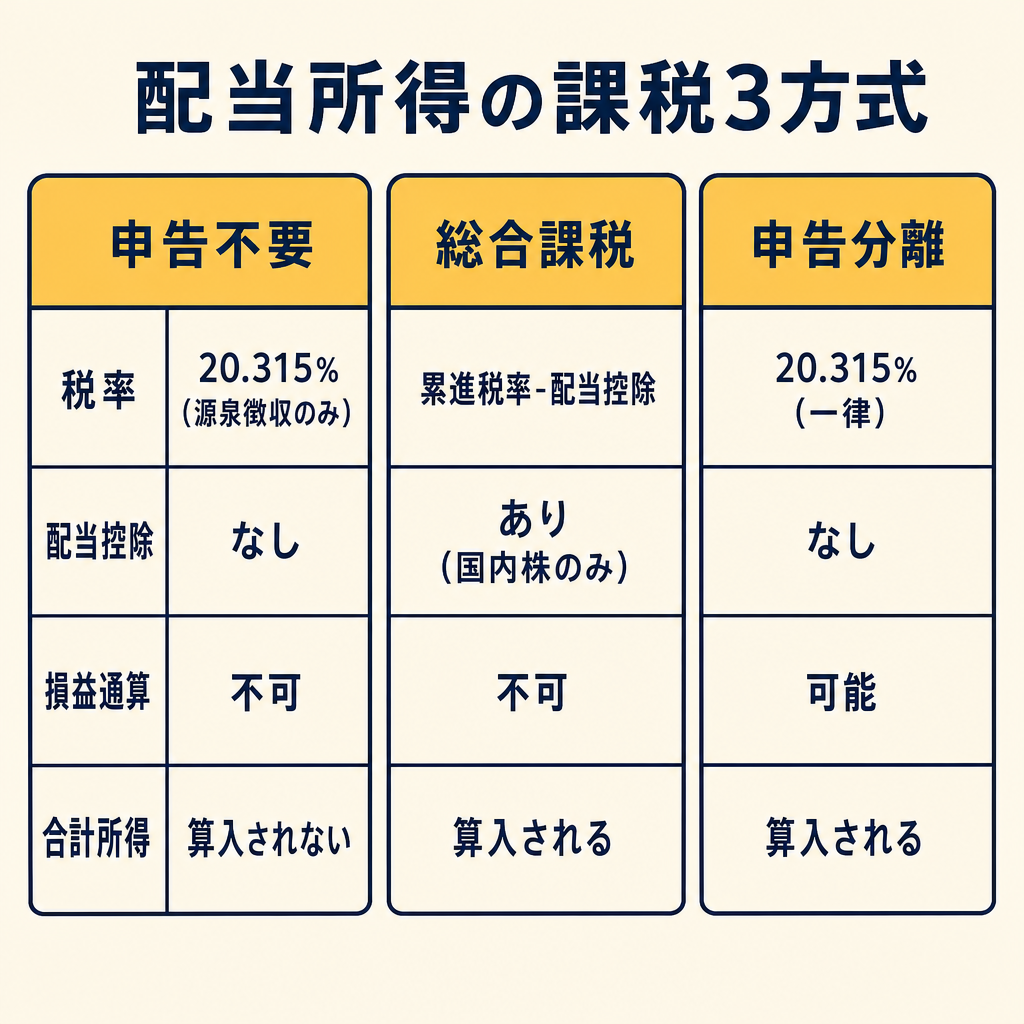

配当所得には、「申告不要」「総合課税」「申告分離課税」の3つの課税方式があります(2026年5月時点)。出典: 国税庁 No.1330 配当金を受け取ったとき(配当所得)

特定口座(源泉徴収あり)では、証券会社がすでに20.315%(所得税15%+復興特別所得税0.315%+住民税5%)を差し引いています。確定申告をしなければ、この源泉徴収で課税関係は完結します。

申告不要(源泉徴収のみで完結)

特定口座(源泉徴収あり)で受け取る配当は、原則として確定申告不要です。

メリット:

- 手続きが不要で手間がかからない

- 合計所得金額に算入されないため、扶養控除・配偶者控除・国民健康保険料等の計算に影響しない

デメリット:

- 配当控除が受けられない

- 損益通算・繰越控除ができない

申告不要は、課税所得が高い方や、各種扶養・保険料への影響を避けたい方に向いています。

総合課税(配当控除を使う)

給与所得など他の所得と合算して確定申告する方式です。配当控除(後述)が適用されるため、課税所得が一定水準以下であれば源泉徴収税率(20.315%)より税負担が軽くなる場合があります。

メリット:

- 課税所得が低い方は実効税率が20.315%を下回る

- 配当控除(税額控除)が適用される

デメリット:

- 配当所得が合計所得金額に加算される → 扶養控除・配偶者控除の適用可否に影響

- 国民健康保険料・後期高齢者医療保険料が増える可能性がある

- 損益通算・繰越控除との併用ができない(申告分離課税を選ぶ必要がある)

申告分離課税(損益通算・繰越控除を使う)

上場株式等の譲渡損失や他の配当と損益通算するための方式です。税率は一律20.315%であるため、配当控除は使えませんが、損失を活用できるのが最大のメリットです。

メリット:

- 上場株式等の譲渡損失と損益通算できる

- 繰越控除(最長3年)と組み合わせられる

- 税率は一律20.315%で源泉徴収と同率

デメリット:

- 配当控除が使えない

- 確定申告が必要

- 申告した配当は合計所得金額に算入される(扶養・国保への影響あり)

配当控除とは何か|控除率の早見表

配当控除とは、配当所得を総合課税で申告した場合に、税額から一定割合を差し引ける税額控除です。出典: 国税庁 No.1250 配当所得があるとき(配当控除)

控除率は配当の種類と課税所得の水準によって異なります(2026年5月時点)。

所得税の配当控除率(課税所得1,000万円以下の部分)

| 配当の種類 | 控除率(所得税) |

|---|---|

| 剰余金の配当等(国内株の配当) | 10% |

| 証券投資信託の収益分配金 | 5% |

| 一般外貨建等証券投資信託の収益分配金 | 2.5% |

所得税の配当控除率(課税所得1,000万円超の部分)

課税所得が1,000万円を超える部分については、控除率が半分になります。

| 配当の種類 | 控除率(所得税) |

|---|---|

| 剰余金の配当等 | 5% |

| 証券投資信託の収益分配金 | 2.5% |

| 一般外貨建等証券投資信託の収益分配金 | 1.25% |

住民税の配当控除率

住民税にも配当控除が存在します。

| 配当の種類 | 控除率(住民税) |

|---|---|

| 剰余金の配当等 | 2.8% |

| 証券投資信託の収益分配金 | 1.4% |

| 一般外貨建等証券投資信託の収益分配金 | 0.7% |

課税所得1,000万円超の部分は住民税も半分になります。

外国株(米国ETF等)の配当は配当控除の対象外です。配当控除は国内法人からの配当に限られます。外国税額控除(二重課税の調整)の対象にはなりますが、配当控除とは別制度です。米国ETF等を保有している方は、この点に注意が必要です。米国ETFと外国税額控除の関係については米国ETFと国内投資信託の税コスト比較もあわせてご参照ください。

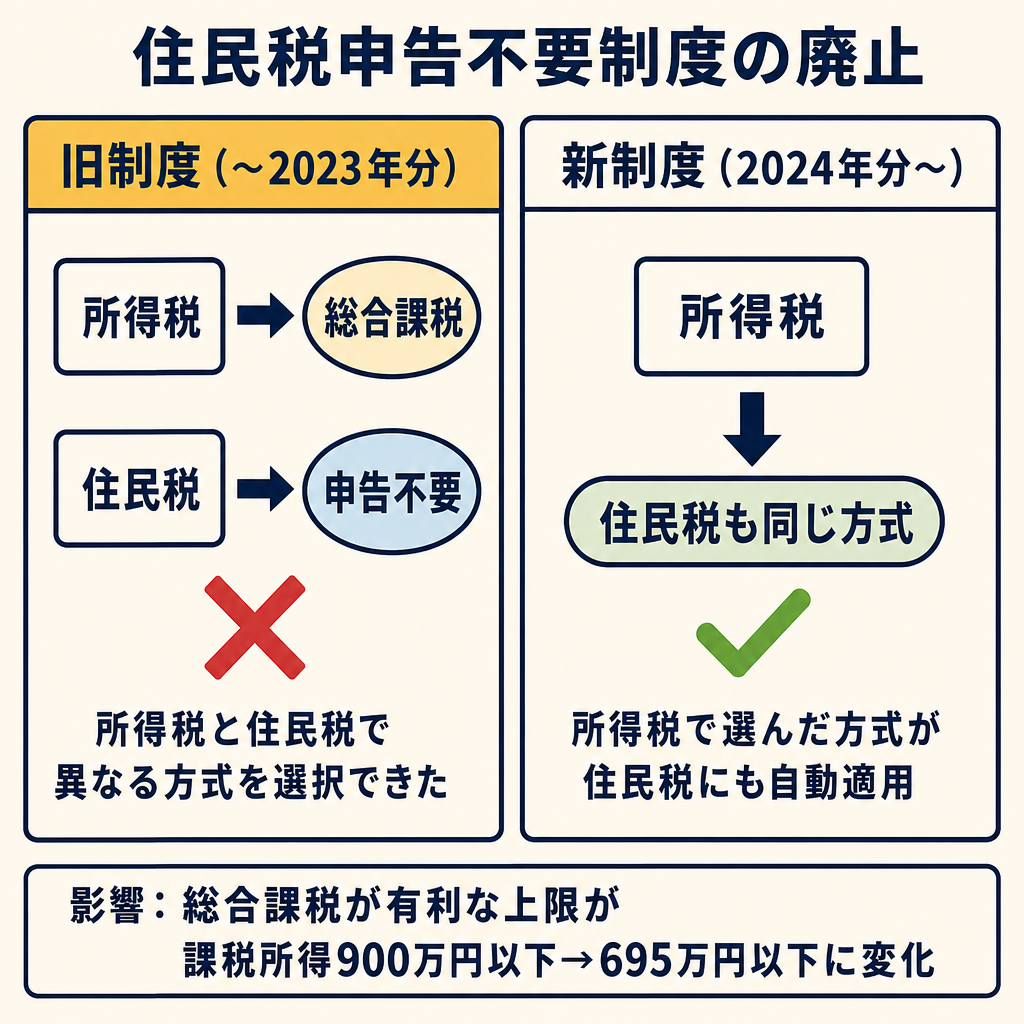

住民税申告不要制度の廃止——2024年分以降の大きな変化

2024年分(令和6年度住民税)から、所得税と住民税で異なる課税方式を選択できなくなりました。出典: 令和5年度税制改正大綱(総務省)

旧制度(〜2023年分)での有利な組み合わせ

以前は、所得税と住民税で別々の課税方式を選ぶことができました。例えば次のような組み合わせが可能でした。

- 所得税: 総合課税(配当控除を活用)

- 住民税: 申告不要(住民税率10%はそのままに、配当控除の負担増を回避)

この組み合わせにより、住民税の部分では課税強化を避けながら、所得税の配当控除メリットを享受できていました。課税所得が900万円以下であれば有利になるケースが多かったため、「900万円の壁」と呼ばれていました。

新制度(2024年分〜)の変化

2024年分以降は、所得税で選んだ課税方式が住民税にも自動的に適用されます。

- 所得税を総合課税 → 住民税も総合課税(合計所得金額に算入される)

- 所得税を申告不要 → 住民税も申告不要

- 所得税を申告分離 → 住民税も申告分離(合計所得金額に算入される)

この制度変更により、総合課税を選ぶメリットが得られる課税所得の上限が、900万円から695万円に引き下げられたと言われています。

詳細は後述の「課税所得帯別の有利判定」で説明します。

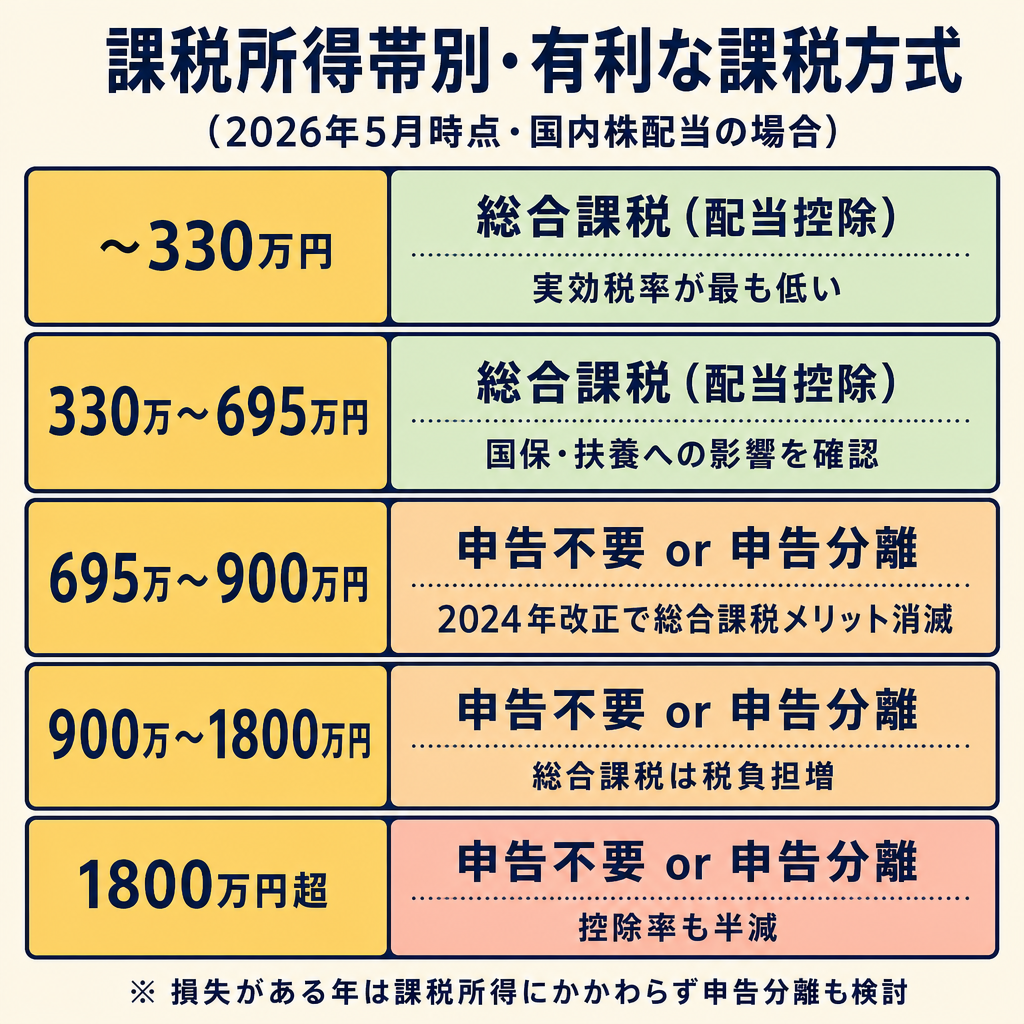

課税所得帯別の有利判定|どの方式が税負担を低くするか

以下の判定は、国内株式の配当(剰余金の配当)を前提とします(2026年5月時点)。課税所得は「配当を含んだ後の金額」を指します。

課税所得〜330万円:総合課税が有利

課税所得が330万円以下であれば、所得税の限界税率は10%です。配当控除(所得税10%+住民税2.8%)を差し引くと、実質的な税率は源泉徴収(20.315%)を大きく下回る水準になります。

確定申告の手間はかかりますが、課税所得が低い方には総合課税が有利です。ただし、合計所得金額への算入による国保料・扶養への影響は別途確認が必要です。

課税所得330万円〜695万円:総合課税が有利(ただし影響に注意)

課税所得が330万円を超えると所得税率は20%になります。配当控除(10%)を差し引いた実質所得税率は10%。住民税部分(10%)から配当控除(2.8%)を引くと7.2%。合計実質税率は約17.2%となり、20.315%より低くなります。

総合課税を選ぶと税負担は軽減できますが、合計所得金額が増えるため、以下の点を確認してください。

- 配偶者控除・配偶者特別控除の適用可否(合計所得金額が1,000万円を超えると配偶者控除が使えなくなる)

- 国民健康保険料の増加(給与所得以外に配当を申告すると保険料算定基礎が上がる)

- 扶養している親族がいる場合の「被扶養者の合計所得金額」への影響

損益通算・繰越控除を使いたい年は、この帯でも申告分離を選ぶことになります。

課税所得695万円〜900万円:原則として申告不要または申告分離が有利

課税所得695万円超になると、所得税の限界税率は23%です。配当控除(10%)を差し引いても実質所得税率は13%。住民税(10%)から配当控除(2.8%)を引くと7.2%。合計実質税率は約20.2%となり、源泉徴収の20.315%と大差ありません。

住民税の申告不要制度廃止前は「所得税は総合課税、住民税は申告不要」という組み合わせで有利だったケースがありましたが、2024年分以降はこの組み合わせが使えません。

この帯では、申告不要(源泉徴収のまま)か、損益通算のための申告分離を選ぶのが一般的です。

課税所得900万円〜1,800万円:申告不要または申告分離

課税所得900万円超では、所得税の限界税率は33%です。配当控除(10%)を差し引いても実質所得税率は23%。住民税(7.2%)と合算すると30.2%を超え、源泉徴収(20.315%)より大幅に不利になります。

この帯では総合課税は税負担の増加につながります。申告不要か、損益通算目的の申告分離を選んでください。

課税所得1,800万円超:申告不要または申告分離(必須)

所得税の限界税率は40%。課税所得の一部が1,000万円超になると配当控除率が半分(5%)に下がるため、さらに不利になります。総合課税は選ばないのが基本です。

まとめ表

| 課税所得(配当含む) | 推奨課税方式 | 備考 |

|---|---|---|

| 〜330万円 | 総合課税(配当控除) | 実効税率が最も低くなる帯 |

| 330万〜695万円 | 総合課税(配当控除) | 国保・扶養影響に注意 |

| 695万〜900万円 | 申告不要 or 申告分離 | 2024年改正で総合課税のメリット消滅 |

| 900万〜1,800万円 | 申告不要 or 申告分離 | 総合課税は税増 |

| 1,800万円超 | 申告不要 or 申告分離 | 総合課税は税増(控除率も半減) |

損益通算・繰越控除を使うなら申告分離一択

株や投資信託で損失が出た年は、配当所得と損益通算することで源泉徴収された税金の還付を受けられる場合があります。

しかし、損益通算が使えるのは申告分離課税を選んだ配当所得のみです。総合課税を選んだ配当では、上場株式等の譲渡損失と通算できません。

損益通算・繰越控除の詳しい仕組みは株・投信の損益通算と3年繰越控除の使い方で解説しています。損失が繰越残高として残っている年は、課税所得が695万円以下の帯でも申告分離を選ぶほうが有利になるケースがあります。

申告分離を選ぶ典型的な場面:

- 他の口座に株式の譲渡損失がある

- 繰越控除の残高(前年以前の損失)がある

- 複数の証券口座をまたいで通算したい

繰越損失を持ち越している間は、毎年の配当についても申告分離を選んで通算を継続するのが原則です。繰越控除の期間(最長3年)と自分の損失残高は損益通算と繰越控除の解説で確認しておくと判断がしやすくなります。

総合課税・申告分離を選んだときの副作用|国保料・扶養・各種判定への影響

確定申告をして配当を申告すると、合計所得金額が増加します。合計所得金額は、扶養控除や各種給付の判定基準になるため、「税金は減っても他の負担が増える」場合があります。

参考: 大和証券 配当所得申告による社会保険料・扶養への影響

国民健康保険料・後期高齢者医療保険料への影響

国民健康保険料は市区町村ごとに所得割が設定されており、合計所得金額が基礎になります。配当を申告すると、その分だけ算定基礎の所得が増えるため、保険料が上がる場合があります。

特に次のケースでは注意が必要です。

- 退職・独立して国民健康保険に加入している方

- 75歳以上で後期高齢者医療保険に加入している方

給与のみの会社員(社会保険加入者)は保険料への影響が少ないですが、定年退職後や転職のタイミングでは状況が変わります。

扶養控除・配偶者控除への影響

配偶者控除・配偶者特別控除は、配偶者の合計所得金額によって適用が変わります(48万円・133万円等)。また、親族を扶養に入れている場合、その親族が配当を申告すると「合計所得金額48万円以下」の要件を満たさなくなる可能性があります。

高齢の親族が証券口座を持っており配当を受け取っている場合、申告の有無が扶養判定に直結します。

児童手当・給付金等の所得判定

自治体によっては、各種給付の所得判定に「合計所得金額」を使います。配当申告によって合計所得金額が上がり、給付の対象から外れるケースも皆無ではありません。ご自身の状況に応じて確認することをお勧めします。

NISA口座・外国株の注意点

NISA口座の配当は議論の対象外

NISA口座(成長投資枠・つみたて投資枠)で受け取る配当・分配金は非課税です。課税方式の選択は関係ありません。NISAの活用については高配当株をNISA成長投資枠で活用する方法で詳しく解説しています。

株式数比例配分方式を選ぶことで、NISA口座内の配当が非課税で受け取れます。証券会社の口座設定を確認してみてください。高配当株をNISA成長投資枠でどう組み合わせるかの判断軸は高配当株 NISA 成長投資枠の使いどころで詳しく整理しています。

外国株・米国ETFの配当は配当控除の対象外

米国株や米国ETF(VYM・HDV等)の配当は、国内法人からの配当ではないため配当控除の対象外です。外国税額控除(二重課税の調整)の活用はできますが、配当控除とは異なります。

外国税額控除を受けるためには確定申告が必要です。この場合は申告分離課税か総合課税のいずれかで申告することになります。外国税額控除と申告課税方式の関係については米国ETFと国内投資信託の税コスト比較をご参照ください。

NISA口座で米国ETFを保有している場合、外国税(米国で差し引かれた10%相当)は日本国内では取り戻せません。これはNISAの構造上の問題で、配当控除とは別の話です。

判定フローのまとめ

配当所得の課税方式を選ぶ際の判断手順を整理します(2026年5月時点)。

ステップ1: NISA口座の配当かどうか

→ NISA口座の配当であれば非課税。課税方式の選択は不要。

ステップ2: 外国株・外国ETFの配当かどうか

→ 外国法人からの配当は配当控除の対象外。外国税額控除が使える場合は申告を検討。

ステップ3: 損益通算・繰越控除を使いたいか

→ 使いたい場合は申告分離一択。配当控除との両立はできない。

ステップ4: 課税所得(配当含む)は695万円以下か

→ 695万円以下なら総合課税(配当控除)が税負担軽減につながる場合がある。

→ 695万円超なら申告不要または申告分離を検討。

ステップ5: 国保料・扶養等への副作用を確認

→ 申告で合計所得金額が増加し、保険料増や扶養外れが生じないか確認。

→ 副作用が税負担軽減を上回る場合は申告不要を選ぶ選択肢もある。

確定申告の実際の手順(e-Tax)については会社員のための確定申告e-Tax完全手順をご参照ください。また、年末調整だけで完結しないケースの確認は年末調整でよくあるミス5選で解説しています。

まとめ

配当所得の課税方式は「申告不要・総合課税・申告分離」の3つです。どれが有利かは課税所得の水準によって変わります。

住民税申告不要制度が2024年分以降に廃止されたことで、総合課税が有利な課税所得の上限は「900万円以下」から「695万円以下」に変わりました。この変更は、確定申告で配当を申告している方にとって無視できないポイントです。

課税所得695万円以下の方であっても、国民健康保険料・扶養控除等への影響をあわせて検討する必要があります。損失がある年は課税所得にかかわらず申告分離が有力な選択肢です。

ご自身の状況(課税所得・損益通算の有無・国保加入状況)に応じて判断してください。不明な点は税理士・ファイナンシャルプランナーにご相談ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。