※本記事は2026年6月時点の情報です。制度・金額は改正される場合があります。最新情報は協会けんぽや加入する健康保険にご確認ください。

「出産育児一時金」と「出産手当金」、名前が似ていてどちらがどちらかわからない、という方は多いのではないでしょうか。実はこの2つは、目的も対象者もまったく異なる制度です。「自分はどちらをもらえるの?」「金額はいくら?」という疑問に、この記事で比較表と試算表を使いながらお答えします。退職前後の注意点や育休給付金への切り替えスケジュールも整理していますので、産休・育休を控えた会社員の方にとって、明日の行動に移せる内容になっています。

出産育児一時金と出産手当金の違いを3分で整理する

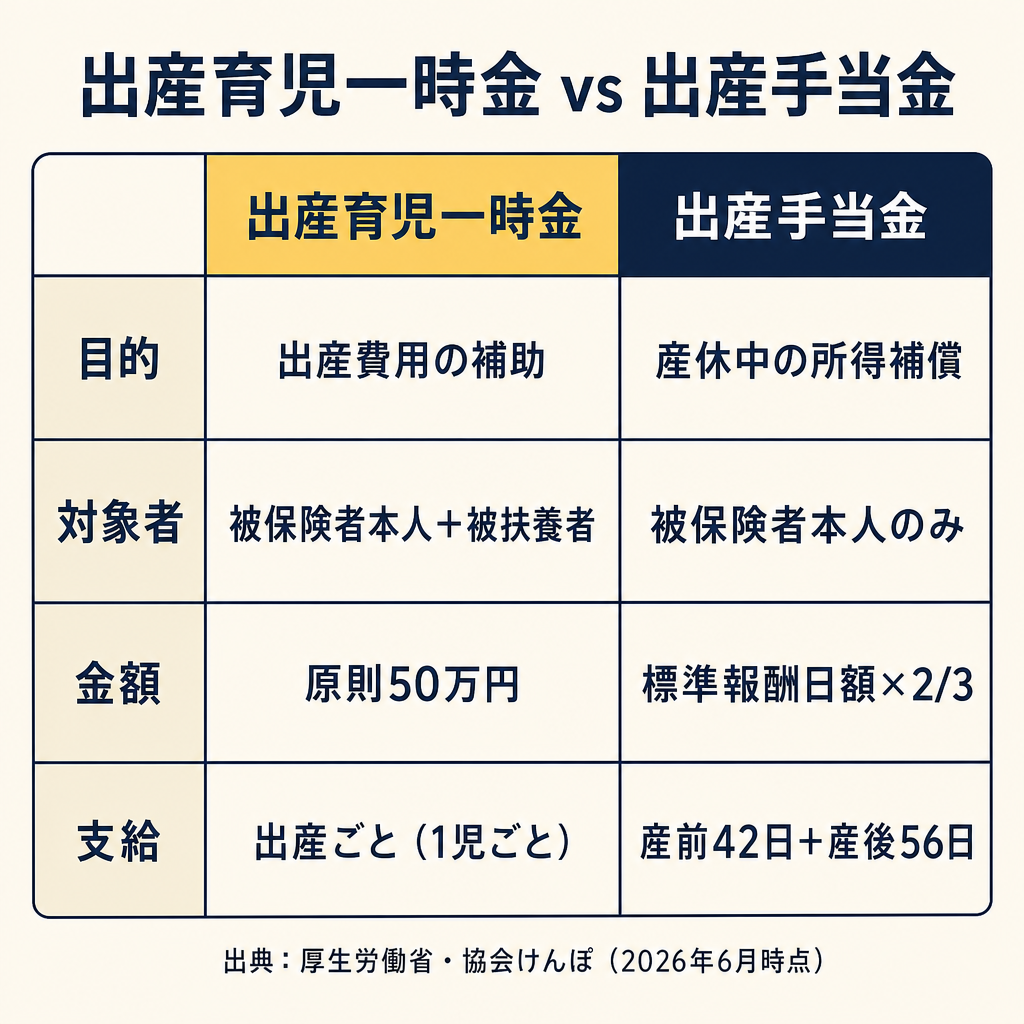

まず結論から整理します。この2つは「制度の目的」が根本的に異なります。

出産育児一時金は、出産にかかる費用を補助するための制度です。健康保険の被保険者(会社員本人)だけでなく、被扶養者(配偶者や家族)の出産にも適用されます。

出産手当金は、産休中に給与が支払われない期間の所得を補償する制度です。健康保険の被保険者(本人)だけが対象で、専業主婦(被扶養者)は対象外です。

つまり、会社員本人が出産する場合は、原則として2つの制度を両方受け取れます。一方、専業主婦(夫の扶養に入っている方)は出産育児一時金のみ受け取れます。この点は多くの方が混同しやすいポイントですので、最初に押さえておきましょう。

| 出産育児一時金 | 出産手当金 | |

|---|---|---|

| 目的 | 出産費用の補助 | 産休中の所得補償 |

| 対象者 | 被保険者本人+被扶養者 | 被保険者本人のみ |

| 金額 | 原則50万円(一括) | 標準報酬日額×2/3×対象日数 |

| 対象期間 | 出産1回につき一括支給 | 産前42日+産後56日(最大98日分) |

| 財源 | 健康保険 | 健康保険 |

国民健康保険(自営業・フリーランスなど)に加入している方は、出産育児一時金は受け取れますが、出産手当金は原則対象外です(一部の国保組合が独自給付を設けている場合があります)。

出典: 協会けんぽ「子どもが生まれたとき(出産育児一時金)/出産で会社を休んだとき(出産手当金)」https://www.kyoukaikenpo.or.jp/benefit/childbirth/index.html

出産育児一時金|誰がいくらもらえるか

支給額の仕組みと産科医療補償制度

2026年6月時点における出産育児一時金の金額は次のとおりです。

- 産科医療補償制度加入施設で妊娠22週以降に出産した場合: 50万円

- 産科医療補償制度に加入していない施設での出産、または妊娠22週未満の出産(死産・流産含む): 48万8,000円

産科医療補償制度(さんかいりょうほしょうせいど)とは、分娩時に何らかの原因で重度の脳性まひになった場合に補償を行う制度です。この制度に加入している医療機関で出産すると、一時金の上乗せ分(1万2,000円)が加算されて50万円になります。かかりつけの産院が加入しているかどうかは、入院前に確認しておくと安心です。

なお、50万円への引き上げは2023年4月から実施されています。「42万円」という数字を見かけることがありますが、2023年3月以前の金額ですので注意してください。

双子(多胎)の場合は、1人ひとりに対して支給されます。双子であれば最大100万円(50万円×2)が対象となります。

出典: 協会けんぽ「子どもが生まれたとき(出産育児一時金)よくあるご質問」https://www.kyoukaikenpo.or.jp/g6/cat620/r310/

受取方法の2パターン

出産育児一時金の受取方法は、主に2種類あります。

直接支払制度は、健康保険(協会けんぽなど)が病院へ直接一時金を振り込む仕組みです。出産する医療機関との合意書を取り交わすだけで利用でき、窓口では出産費用が50万円を超えた分だけ支払えば済みます。多くの病院がこの制度に対応しています。

受取代理制度は、主に小規模な診療所や助産院が対象の制度です。被保険者が事前に健保へ申請し、医療機関が代わりに受け取る形をとります。

どちらの制度も使えない場合(里帰り出産先の施設が非対応の場合など)は、いったん全額を窓口で支払い、産後に健保へ申請して還付を受けます。

差額の申請方法

出産費用が50万円を下回った場合、差額を受け取ることができます。

直接支払制度を利用した場合、出産後2〜3か月で協会けんぽから「出産育児一時金等支給決定通知書」が届きます。差額がある場合は「差額申請書」が同封されているので、記入して提出します。支給決定通知書が届く前に申請したい場合は「内払金支払依頼書」を利用し、領収書のコピーなどを添付して申請します。

申請期限は、出産した日の翌日から2年以内です(健康保険給付の時効)。忘れずに申請しましょう。

出典: 協会けんぽ「健康保険出産育児一時金内払金支払依頼書」https://www.kyoukaikenpo.or.jp/g2/cat230/r126/

出産手当金|会社員(被保険者本人)の産休中の所得補償

対象者と基本ルール

出産手当金を受け取れるのは、健康保険の被保険者(本人)だけです。具体的には、会社員として健康保険に加入している方が対象です。

専業主婦(夫の健康保険の被扶養者)は、出産手当金を受け取れません。また、国民健康保険に加入している自営業者・フリーランスも原則対象外です(一部の国保組合を除く)。

支給対象となる期間は、産前42日(多胎妊娠は98日)+産後56日のうち、実際に仕事を休んだ日(労務に服さなかった日)です。就労した日は支給対象外となります。出産日は産後期間に含まれます。

計算式と標準報酬月額の解説

標準報酬月額(ひょうじゅんほうしゅうげつがく)とは、毎月の給与をもとに決定される等級区分の金額です。社会保険料(健康保険・厚生年金)の算定基準として使われます。給与明細の健康保険料や厚生年金保険料の欄から逆算できますが、最も簡単な確認方法は年金定期便です。

自分の標準報酬月額はねんきん定期便・ねんきんネットの読み方完全ガイドでも確認できます。

出産手当金の計算式(2026年6月時点、協会けんぽ公式)

1日あたりの支給額 = 標準報酬月額 ÷ 30 × 2/3(1円未満四捨五入)

支給額は「支給開始日以前12か月間の各月の標準報酬月額の平均」をもとに計算します。健保加入期間が12か月未満の場合は、それ以前の平均か全被保険者の平均額(2026年度の目安: 30万円程度)のどちらか低い方が使われます。

出典: 協会けんぽ「出産で会社を休んだとき(出産手当金)」https://www.kyoukaikenpo.or.jp/benefit/childbirth/001/index.html

年収別試算表

標準報酬月額別に試算した結果は次のとおりです(産前42日+産後56日=98日の全日分、就労なしの場合)。

| 標準報酬月額 | 支給日額(÷30×2/3) | 98日分の合計(目安) |

|---|---|---|

| 20万円 | 4,445円/日 | 約43万5,610円 |

| 30万円 | 6,667円/日 | 約65万3,366円 |

| 40万円 | 8,889円/日 | 約87万1,122円 |

※就労した日は支給対象外となるため、実際の支給額は上記より少なくなる場合があります。産前・産後の公休日については、就労の有無に関わらず支給対象となることが一般的ですが、詳細は加入する健康保険にご確認ください。

※多胎妊娠(双子など)の場合、産前期間が98日に延長されるため、産前98日+産後56日=最大154日分が対象となります。

退職前後の注意点|退職後も出産手当金を受け取れる条件

産休前に退職を検討している方や、やむを得ず退職した場合でも、一定の条件を満たせば出産手当金を受け取り続けられます。これを資格喪失後継続給付(しかくそうしつごけいぞくきゅうふ)といいます。

資格喪失後継続給付の3つの条件

退職後も出産手当金を受け取るには、以下の3つをすべて満たす必要があります。

- 被保険者期間が継続して1年以上あること: 退職日の前日(=資格喪失日の前日)までに、同一の健康保険に継続して1年以上加入していること。転職などで保険が途切れた期間があると、連続した加入期間としてカウントされない場合があります。なお、任意継続被保険者期間は「継続して1年以上」の計算に含まれません。

- 退職時に出産手当金を受けているか、受けられる状態にあること: 退職日(資格喪失日の前日)が、産前42日以内(多胎は98日以内)または産後56日以内の期間に入っていること。

- 退職日に出勤していないこと: これが見落とされやすい重要な条件です。

退職日に出勤してはいけない理由

退職日に出勤すると、その日は「就業日」とみなされて出産手当金が支給されません。「支給されていない日」が退職日になると、条件2「退職時に出産手当金を受けているか受けられる状態」を満たさないとみなされるリスクがあります。

協会けんぽの公式FAQにも「退職日に出勤したときは、継続給付を受ける条件を満たさない」と明記されています(出典: 協会けんぽ「出産で会社を休んだとき(出産手当金)よくあるご質問」https://www.kyoukaikenpo.or.jp/g6/cat620/r311/ )。

有給休暇の消化や引き継ぎ作業の日程を組む際は、退職日を「出勤しない日」にする必要があります。ただし、個別の状況によって判断が異なる場合もありますので、退職前に加入する健康保険(協会けんぽの場合は都道府県支部)に事前確認されることをおすすめします。

退職後の申請手続きの流れ

退職後は、会社を経由せず直接、加入していた健康保険(協会けんぽの場合は都道府県支部)へ申請します。主な必要書類は、出産手当金支給申請書(医師・助産師の証明欄あり)と、出産を証明する書類です。申請のタイミングや書類の詳細は、退職後すみやかに加入健保へ問い合わせることをおすすめします。

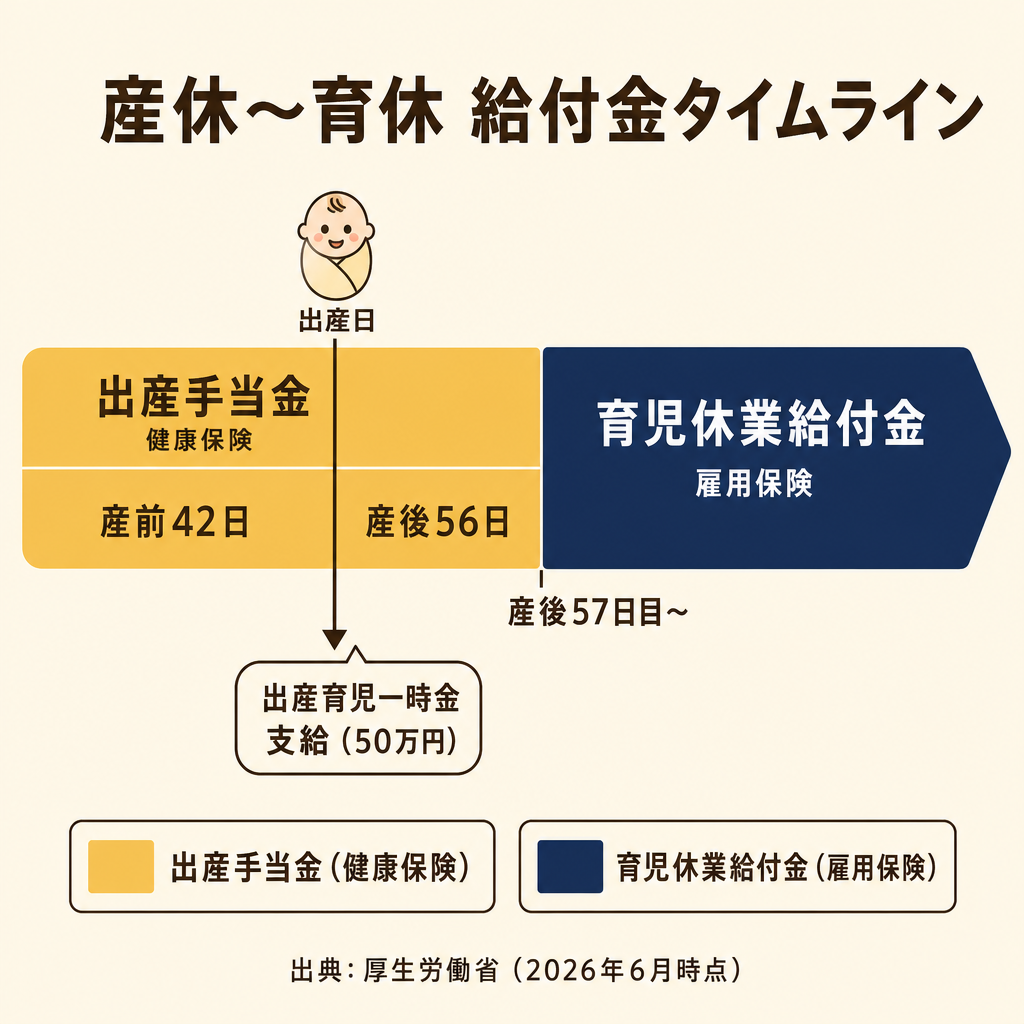

産後57日目からの育児休業給付金への切り替えスケジュール

出産手当金は産後56日で終了します。産後57日目からは育児休業給付金(育休給付金)の対象期間になりますが、この切り替えには手続きが必要です。

タイムライン全体像

| 時期 | 状態 | 給付 |

|---|---|---|

| 産前42日(多胎は98日)〜出産日前日 | 産前休業 | 出産手当金 |

| 出産日〜産後56日目 | 産後休業 | 出産手当金 |

| 産後57日目〜 | 育児休業 | 育児休業給付金 |

産後休業(産後56日)が終了した翌日、すなわち出産日の翌日から57日目以降に育児休業が始まります。育児休業給付金は雇用保険から支給され、管轄はハローワークになります。健康保険から雇用保険への「財源の切り替え」が起きる点に注意が必要です。

出産手当金と育休給付金の主な違い

| 出産手当金 | 育児休業給付金 | |

|---|---|---|

| 財源 | 健康保険(協会けんぽ等) | 雇用保険(ハローワーク) |

| 対象期間 | 産前42日+産後56日 | 育休期間(原則子が1歳まで) |

| 支給額 | 標準報酬日額×2/3 | 休業開始前賃金日額×67%(181日目以降は50%) |

育休給付金の支給額は、育休開始から180日目までは休業開始前賃金日額の67%、181日目以降は50%で計算されます。また、2025年4月から「出生後休業支援給付金」が創設され、父母ともに育休を取得した場合、最初の28日間は賃金の約80%(手取りで10割相当)の給付が受けられる場合があります。

社会保険料免除のスケジュール

育休期間中は、一定の要件を満たすことで健康保険料・厚生年金保険料が免除されます。育休給付金と社会保険料免除の詳細については、育児休業給付金2026年版|社会保険料免除と出生後休業支援給付金80%の条件をご参照ください。

産後57日目から育休給付金の手続きが始まりますが、出産後に退院したばかりで手続きが追いつかない場合もあります。勤務先の担当者(人事・総務)と連絡を密にして、手続きの空白期間が生じないよう注意しましょう。

よくある質問

Q1. 専業主婦(被扶養者)は出産育児一時金と出産手当金をもらえますか?

出産育児一時金については、配偶者(夫)の健康保険から「家族出産育児一時金」として受け取ることができます。金額は被保険者本人が受け取る場合と同じ(産科医療補償制度加入施設で妊娠22週以降の出産は50万円)です。

一方、出産手当金は健康保険の被保険者本人のみを対象とした制度です。被扶養者(専業主婦)は対象外となります。

Q2. 国民健康保険(自営業・フリーランス)加入者は出産手当金をもらえますか?

原則として、国民健康保険には出産手当金の制度がないため、対象外です。ただし、一部の国民健康保険組合(建設業国保、医師国保など)は独自の給付制度を設けている場合があります。加入している国保組合に直接確認してみてください。

出産育児一時金(50万円または48万8,000円)は国民健康保険からも支給されます。

Q3. 退職したら出産手当金はもらえなくなりますか?

退職後であっても、資格喪失後継続給付の3要件(①継続して1年以上の被保険者期間 ②退職時に出産手当金を受けているか受けられる状態 ③退職日に出勤していないこと)をすべて満たしていれば、引き続き受け取ることができます。

要件を1つでも満たさない場合は、退職日の翌日以降は支給されなくなります。詳細は本文のH2「退職前後の注意点」をご参照ください。要件の判断は個別の状況によって異なりますので、退職前に加入する健康保険へ確認されることをおすすめします。

Q4. 双子・帝王切開のとき一時金は増えますか?

双子(多胎)の場合、出産育児一時金は1人につき支給されます。双子であれば、最大50万円×2=100万円が対象となります。また、出産手当金の産前期間も単胎の42日から98日に延長されます。

帝王切開の場合、出産育児一時金の金額は自然分娩と変わりません。ただし、帝王切開は健康保険の適用対象となる手術です。手術費用・入院費用の一部が健康保険でカバーされますので、実質的な自己負担は自然分娩より少なくなる場合があります。

Q5. 出産手当金と傷病手当金は両方もらえますか?

同一期間については、出産手当金が優先されます。傷病手当金と出産手当金が重なる期間は、出産手当金のみが支給されます。

ただし、傷病手当金の日額が出産手当金の日額を上回る場合は、その差額が傷病手当金として支給されます(出典: 協会けんぽ「病気やケガで会社を休んだとき(傷病手当金)よくあるご質問」https://www.kyoukaikenpo.or.jp/g6/cat620/r307/ )。

傷病手当金の仕組みや申請方法の詳細は傷病手当金 退職後も受け取る条件と3つの盲点をご参照ください。

出産費用の無償化(保険適用化)について

現時点(2026年6月)では、出産費用の保険適用化は厚生労働省の検討段階にあります。「2026年から無償化される」という情報は誤りで、現行の制度は出産育児一時金50万円(一定条件下)が適用される形のままです。

制度改正は今後も議論が続く見込みです。最新の動向は厚生労働省の公式情報(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/shussan/index.html)でご確認ください。

まとめ

改めて2つの制度を整理します。

- 出産育児一時金: 出産費用の補助。会社員本人も専業主婦(被扶養者)も対象。産科医療補償制度加入施設で妊娠22週以降の出産であれば50万円(それ以外は48万8,000円)

- 出産手当金: 産休中の所得補償。健康保険の被保険者本人のみが対象。計算式は「標準報酬月額÷30×2/3」で算出した日額×対象日数

会社員本人が産休を取る場合は、原則として両方を受け取れます。

明日の行動として、以下の3つから始めてみてください。

- 年金定期便や給与明細で自分の標準報酬月額を確認し、出産手当金の試算額を把握する

- 勤務先の人事・総務に産休・育休のスケジュールと手続きを確認する

- 出産後、出産費用と出産育児一時金の差額が生じた場合は2年以内に差額申請を行う

退職を検討している方は、継続給付の要件(特に「退職日の出勤禁止」)を加入する健康保険に事前確認することを強くおすすめします。

また、公的保障の全体像を把握したうえで民間保険の見直しをお考えの方は、会社員に必要な保険を3ステップで見極めるも参考にしてみてください。公的制度でカバーできる範囲を整理してから、民間保険の必要性を判断するのが合理的な順序です。

個別の状況については、社会保険労務士やファイナンシャルプランナーへの相談も選択肢のひとつです。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。