※ 本記事は2026年5月時点の情報です。制度・数値は今後変動することがあります。

「J-REITって分配金が高そうだけど、自分のポートフォリオに入れていいのかよくわからない」という方は多いのではないでしょうか。高い利回りが魅力に見える一方で、「金利が上がると下落する」「やめとけ」という声もあり、判断に迷いやすい資産です。この記事では、J-REITの仕組みから金利上昇リスク・NISA活用まで、会社員が投資判断をするうえで必要な情報を中立な視点で整理します。「買う前提」ではなく「自分に合うかどうかの判断軸」の提供を目的としています。

J-REITとは何か——不動産投資信託の仕組みを理解する

J-REIT(ジェイリート、Japan Real Estate Investment Trust)とは、日本の上場不動産投資信託のことです。多くの投資家から集めた資金でオフィスビル・商業施設・物流倉庫・ホテル・住宅などの不動産に投資し、賃料収入や売却益を分配金として投資家に還元する仕組みです(出典: ARES J-REIT.jp「初めてのJリート」)。

個人が直接不動産を購入しようとすると、通常1,000万円以上の資金が必要です。J-REITなら1万円〜70万円前後(銘柄によって異なります)から購入できます。証券取引所に上場しているため、株式と同じように売買できる点も特徴です。

個人の不動産投資との違い

直接不動産を保有する場合は、管理・修繕・テナント対応などの手間が発生します。J-REITは投資法人が物件の取得・管理・運営を担うため、投資家は実務に関わらずに賃料収入相当の分配金を受け取ることができます。

流動性も大きな違いです。現物不動産は売却に時間と手間がかかりますが、J-REITは市場が開いている時間であればいつでも売買できます。

J-REITが高い分配金を出せる理由

J-REITには税務上の優遇措置があります。利益の90%超を分配金として支払うことで、投資法人に対する法人税が実質免除される仕組みになっています(出典: ARES J-REIT.jp「初めてのJリート」)。

この構造があるため、J-REITは一般の株式会社よりも高い分配金利回りを実現しやすい特性があります。東証に上場するJ-REIT全体の平均分配金利回りは、2026年5月時点でおおむね5%前後(4〜5%程度)で推移しています。ただしこの数値は市場価格や運用状況により日々変動するため、投資判断の際は不動産証券化協会 ARES の市場データなどで最新値を必ずご確認ください。

J-REITが投資する不動産の種類

J-REITが投資する不動産は主に以下のカテゴリに分かれます。銘柄によって投資対象が異なり、それぞれの市況の影響を受けます。

- オフィス系: 東京都心を中心としたオフィスビル

- 住宅系: 賃貸マンション・アパート

- 商業施設系: ショッピングモールや小売店舗

- 物流施設系: 倉庫・物流センター(EC市場の拡大で注目が高まっています)

- ホテル・ヘルスケア系: ホテル、老人ホームなど

株式・債券とJ-REITの相関——なぜ分散効果があるとされるのか

J-REITは株式・債券と異なる値動きをすることがあるとされています。この「異なる動き」が分散投資の観点で注目される理由です。ただし、分散効果はあくまで過去のデータに基づく傾向であり、将来を保証するものではありません。

相関係数とは

相関係数とは、2つの資産の値動きの連動度合いを−1〜+1で表す数値のことです。1に近いほど同方向に動き、0に近いほど連動性が低く、−1に近いほど逆方向に動く傾向があります。

J-REITと国内株式の相関は「中程度」とされることが多いですが、この値は時期によって変化します。一般的な傾向として、株式と完全に同じ方向に動くわけではないため、組み合わせることでポートフォリオ全体の価格変動を緩和できる可能性があるとされています。

リーマンショックやコロナショック局面での動き

注意が必要なのは、市場全体の急落局面です。2008年のリーマンショック、2020年の新型コロナウイルスによる急落局面では、J-REITも株式と同様に大幅に下落しました。「不動産だから株式とは独立して動く」と期待すると、実際の急落時に想定外のダメージを受ける可能性があります。

J-REITと金利の関係(詳細は後のセクションで)

J-REITは物件取得のために借入を行うことが多く、金利上昇は借入コストの増加につながります。また、金利が上昇すると国債などの利回りが上がり、J-REITの相対的な魅力が低下するため、価格が下押しされる傾向があります。この仕組みはリスクの項で詳しく説明します。

債券との組み合わせについては、債券ETFの役割とは?株式100%で大丈夫か、会社員が知っておきたい年代別配分の考え方もあわせてご覧ください。

会社員がJ-REITを検討する4つの判断軸

J-REITが自分に合うかどうかを判断するための4つの軸を整理します。「組み入れるべき」「やめるべき」という結論ではなく、ご自身の状況と照らし合わせるためのフレームとして活用してください。

判断軸① 給与収入とは異なる収入サイクルを求めているか

J-REITの分配金は多くの場合、半年に1回(銘柄によっては年4回)受け取ることができます。給与収入とは異なるサイクルで資産が入ることを重視したい方にとっては、選択肢のひとつになりえます。

ただし、分配金の金額は毎回固定ではありません。物件の空室状況・賃料水準・借入コストなどによって変動するため、「安定した収入」と断定するのは適切ではありません。

判断軸② 資産全体に占める不動産の比率はどのくらいか

持ち家を保有している方は、すでに不動産という資産を大きく持っている状態です。住宅ローンを組んで数千万円の住宅を保有しているのであれば、J-REITをさらに積み増すことで不動産への集中度が高まる可能性があります。

「持ち家があるからJ-REITは不要」と断言するのは難しいですが、ポートフォリオ全体を見渡したときに「不動産の割合が高くなりすぎていないか」を確認することは重要です。住宅コストや資産評価の試算については、持ち家 vs 賃貸|35年の総コストを会社員向けにシミュレーションもご参考ください。

判断軸③ インカムゲインとキャピタルゲイン、どちらを重視するか

インカムゲイン(保有中に受け取る分配金収入)とキャピタルゲイン(価格上昇による売却益)のどちらを重視するかは、投資目的によって異なります。

J-REITは相対的に分配金(インカム)が多い傾向があります。長期的な資産形成を目的に複利効果を活かしたい場合は、分配金を受け取るよりも自動再投資できる投資信託タイプが向いている場合もあります。高配当株との比較については、高配当株 NISA 成長投資枠の使いどころ|会社員がインデックスと両立する方法も参考にしてください。

判断軸④ 10年以上保有できる余裕資金かどうか

J-REITは上場商品であり、短期的な価格変動があります。数年以内に使う予定のお金や、生活費に充てる可能性がある資金での投資は避けることが基本です。長期で保有できる余裕資金であることが、リスクを扱ううえでの大前提です。

インデックス投資の基礎的な考え方については、【会社員向け】インデックス投資の始め方5ステップもご覧ください。

新NISA成長投資枠でのJ-REIT活用——非課税のメリットと注意点

新NISA(2024年1月開始)の成長投資枠では、J-REITの個別銘柄・ETF・投資信託のいずれも投資対象になります(出典: ARES J-REIT.jp「NISAではじめるJリート」)。ただし、毎月分配型のものや信託期間が20年未満の投資信託は対象外です。

成長投資枠の主な概要は以下の通りです(2026年5月時点、出典: 金融庁 NISAページ)。

| 項目 | 内容 |

|---|---|

| 年間投資上限額 | 240万円 |

| 非課税保有期間 | 無期限 |

| 生涯非課税限度額(成長投資枠分) | 1,200万円 |

| J-REIT個別銘柄 | 対象(整理・監理銘柄を除く) |

| J-REIT ETF | 対象 |

| J-REIT 投資信託(年4回以上分配型など) | 対象外となる場合あり |

分配金が非課税になるメリット

通常の証券口座でJ-REITを保有している場合、分配金には約20.315%の税金(所得税15.315%・住民税5%)がかかります。NISA口座で保有すれば、この分配金も非課税で受け取れます。

利回りが5%程度の場合、課税口座と比べると実質的な手取りに差が生まれます。インカム収入を重視する方にとって、NISA口座との相性はよいといえます。

注意点:分配金の再投資と非課税枠の関係

J-REITの個別銘柄やETFの場合、受け取った分配金は自動で再投資されません。受け取った分配金を再び投資に回す場合は、新たにNISA枠を使って購入する形になります。

複利効果を重視するなら、分配金を内部で自動再投資する投資信託タイプを選ぶという考え方もあります。目的に合った商品形態を選ぶことが重要です。

つみたて投資枠との使い分けの考え方

コア資産(全世界株式・S&P500連動など)をつみたて投資枠で積み立て、J-REITはサテライトとして成長投資枠で検討するという使い方が考えられます。ただし、これはひとつの考え方の例であり、個人の目的や状況によって適切な組み合わせは異なります。成長投資枠の活用方法については、新NISA 成長投資枠の使い方完全ガイドも参考にしてください。

J-REITの主なリスク——「やめとけ」論の背景を理解する

J-REITへの投資を検討するうえで、リスクを正面から理解しておくことが不可欠です。ここでは主要なリスクを整理します。「J-REIT やめとけ」という意見の多くは、これらのリスクへの懸念から来ています。

リスク① 金利上昇による価格下落——最も重要なリスク

J-REITにとって、金利上昇は最も影響が大きいリスクのひとつです。仕組みを理解しておきましょう。

まず、イールドスプレッド(J-REITの分配金利回りと長期金利の差のことで、J-REITの相対的な投資妙味を示す指標です)の縮小という問題があります。長期金利が上昇する局面では、このスプレッドは縮小しやすくなります。近年も長期金利の上昇を背景に縮小傾向がみられます。スプレッドの最新値や推移は不動産証券化協会 ARES の市場データで確認できます。

スプレッドが縮小すると、「J-REITの利回りは国債と比べてそれほど高くない」という状況に近づき、相対的な魅力が低下します。この結果としてJ-REIT価格が下落する方向に働く傾向があります。

次に、資金調達コストの増加という問題があります。J-REITは物件取得のために借入を行うことが多いです。金利上昇は新規借入・借り換えのコストを押し上げ、投資家への分配可能額が減少するリスクがあります。

実際、過去の金利上昇局面ではJ-REIT価格が大きく下落した例もあり、金利動向はJ-REITの値動きに無視できない影響を与えます。現在進行中の金利環境の変化は、J-REITへの投資を検討する際に慎重に考慮すべき要素です。

リスク② 空室・賃料下落リスク

テナントが退去すると賃料収入が減少し、分配金に影響します。オフィス需要はリモートワーク普及により変化が続いており、商業施設もEC(電子商取引)の拡大で影響を受けています。一方で、物流施設やヘルスケア系は比較的需要が安定しているセクターとされています。

複数のカテゴリに分散した銘柄で構成されるETFや投資信託を選ぶことで、特定セクターのリスクを軽減できる側面があります。

リスク③ 増資による価値の希薄化

J-REITは新規物件を取得する際に増資(新たな投資口の発行)を行うことがあります。増資が行われると既存投資家の持分比率が薄まり、1口あたりの分配金が減少する可能性があります。

リスク④ 市場センチメントによる価格変動

J-REITは証券取引所に上場しているため、株式と同様に市場心理によって価格が変動します。不動産の実質的な価値(NAV:ネット・アセット・バリュー、保有不動産の時価評価から負債を引いた純資産価値のことです)から大きく乖離した価格形成になる局面もあります。

「J-REIT やめとけ」論への中立的な見方

ネット上で「J-REITはやめとけ」と言われる背景には、金利上昇局面での価格下落や分配金減少を経験した投資家の声があります。これらは正当な懸念であり、無視できるものではありません。

一方で、分散効果や分配金収入を評価してJ-REITを保有し続けている投資家も多くいます。「やめとけ」「入れるべき」というどちらかの断定が正解ではなく、ご自身のリスク許容度・保有期間・目的に照らして判断することが大切です。

インデックス(投信・ETF)か個別銘柄か——投資方法の選択肢

実際にJ-REITへ投資する場合、大きく3つの方法があります。特定の商品や金融機関の推奨はせず、選択肢の整理にとどめます。

選択肢① J-REITインデックスファンド(投資信託)

東証REIT指数などに連動する投資信託で、複数のJ-REIT銘柄に分散投資できます。100円程度の少額から積み立てられる商品が多く、分配金を自動再投資する設定ができるものもあります。保有中は信託報酬(年間コスト)がかかるため、商品選択時に目論見書で確認してください。

選択肢② J-REIT ETF(上場投資信託)

東証に上場しているETFで、株式と同様にリアルタイムで売買できます。NISA成長投資枠の対象になるものが多くあります。1口単位で購入でき、個別銘柄よりも小額から始められます。信託報酬は0.1〜0.2%台の商品が存在します(各商品の目論見書でご確認ください)。

選択肢③ 個別J-REIT銘柄

特定のセクター(物流系・住宅系など)や地域に特化した投資ができます。一方で銘柄選定の手間と調査コストが高く、1口あたりの価格が数万円〜数十万円と高い銘柄もあります。分散の観点からは、複数銘柄の組み合わせが必要になります。

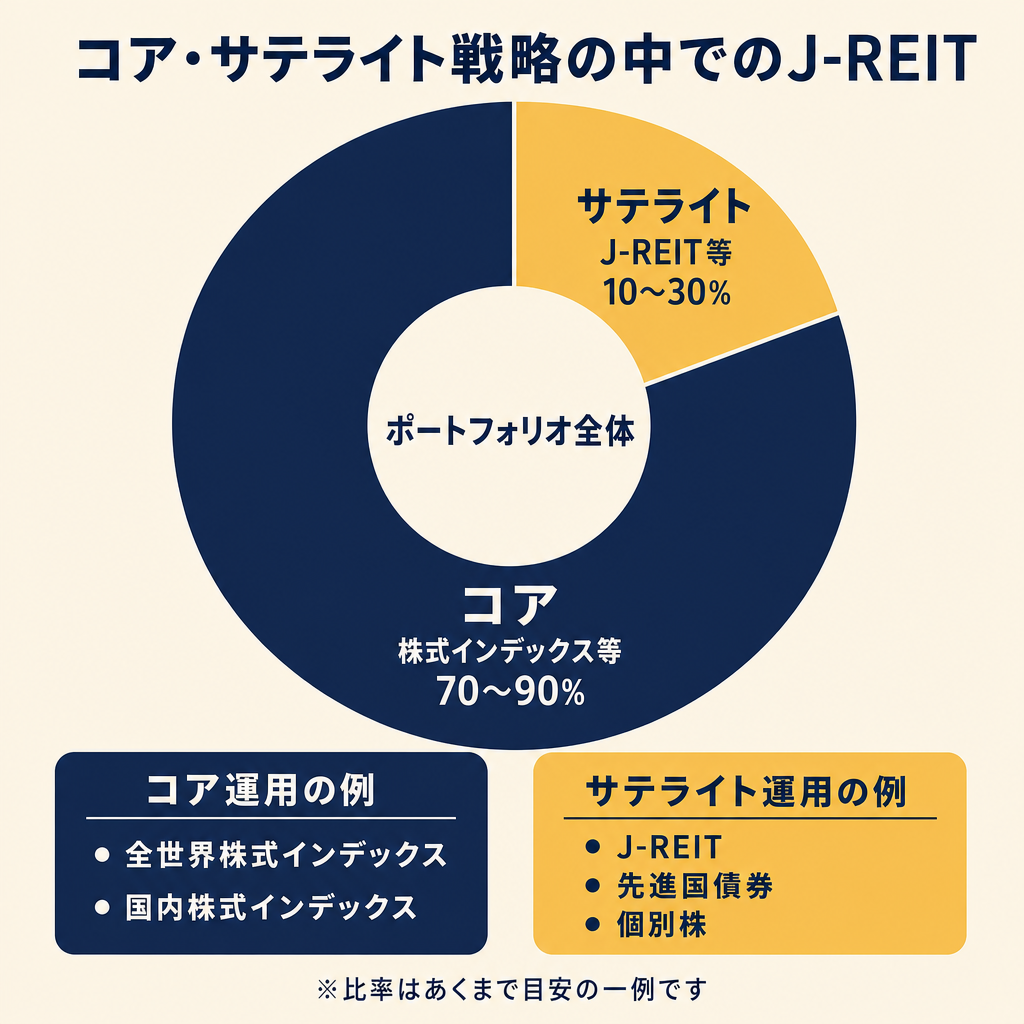

ポートフォリオ全体での位置づけ——コア・サテライト戦略

J-REITをポートフォリオに組み入れる際は、コア・サテライト戦略(資産全体を、安定的な中核となるコア資産と積極的な運用を担うサテライト資産に分けて管理する考え方です)を意識すると整理しやすくなります。

コア資産(全体の70〜90%程度)の考え方

全世界株式インデックスやS&P500連動のインデックスファンドをコアに据えるのが、長期的な資産形成の定石として紹介されることが多いです。世界経済全体の成長に乗ることが主な目的です。全世界株式とS&P500の比較については、全世界株 vs S&P500|新NISAコア投資の選び方もご覧ください。

コア資産にインデックスファンドを選ぶ理由については、【会社員向け】インデックス投資の始め方5ステップで詳しく解説しています。

サテライト資産としてのJ-REIT

J-REITはサテライト資産のひとつとして検討される場合があります。ポートフォリオ全体の5〜15%程度という考え方が参考として挙げられることもありますが、これはあくまで一例です。どの程度組み入れるかは、個人の目的・リスク許容度・他の保有資産との兼ね合いによって異なります。

また、債券ETFの役割とは?株式100%で大丈夫か、会社員が知っておきたい年代別配分の考え方で解説しているように、株式以外の資産をどう位置づけるかという大きな視点の中でJ-REITの役割を考えることも大切です。

持ち家のある方はさらに慎重に

持ち家を保有している方は、住宅という実物不動産をすでに資産として持っています。J-REITをさらに組み入れると不動産への集中度が高まります。「持ち家があるから不動産資産は十分」と考える方も多く、J-REITの比率を控えめにするか、あるいは組み入れないという選択もあります。ポートフォリオ全体での不動産比率を意識したうえで判断してください。

まとめ——4つの判断軸で自分のポートフォリオを点検しよう

J-REITは不動産に間接投資できる仕組みで、分配金利回りの高さや株式・債券との分散効果が期待される点で魅力があります。同時に、金利上昇局面での価格下落リスクや市場全体の急落局面での連動リスクも内包しています。

この記事で確認した主なポイントをまとめます。

- J-REITは利益の90%超を分配する構造から、相対的に高い利回りを実現しやすい

- 平均分配金利回りは2026年5月時点でおおむね5%前後(数値は日々変動します)

- NISA成長投資枠の対象であり、個別銘柄・ETF・投資信託から選べる

- 金利上昇局面ではイールドスプレッド縮小と資金調達コスト増により価格が下がりやすい

- 持ち家のある方は不動産への集中度を確認してから検討する

- コア・サテライト戦略でのサテライト資産として位置づける考え方がある

「J-REITをポートフォリオに入れるべきか」の答えは、個人の目的・家計状況・リスク許容度によって異なります。まずはポートフォリオ全体の資産配分と不動産比率を確認するところから始めてみてください。判断に迷う場合は、ファイナンシャルプランナーなどの専門家に相談することも選択肢のひとつです。

よくある質問(FAQ)

Q1. J-REITと株式の違いは何ですか?

A. 最大の違いは投資対象と収益の源泉です。株式は企業の事業利益や成長を収益源としますが、J-REITは不動産の賃料収入や売却益が主な収益源です。また、J-REITは利益の90%超を分配する構造から分配金利回りが相対的に高い傾向がありますが、株式よりもキャピタルゲインを狙いやすいかどうかは時期や銘柄によって異なります。どちらが優れているということではなく、目的に応じた使い分けを検討してください。

Q2. 新NISAの成長投資枠でJ-REITの分配金は非課税になりますか?

A. 成長投資枠でJ-REITを保有した場合、分配金は非課税で受け取れます(2026年5月時点)。ただし、受け取った分配金を再び投資に回す際は、新たにNISA枠を使う必要があります。分配金が自動再投資されるわけではない点にご注意ください。複利効果を重視する場合は、分配金を内部で自動再投資するタイプの投資信託を選ぶ考え方もあります。

Q3. 「J-REIT やめとけ」と言われるのはなぜですか?

A. 主な背景は金利上昇局面での価格下落です。金利が上がるとイールドスプレッド(J-REITの利回りと長期金利の差)が縮小してJ-REITの相対的な魅力が低下し、価格が下落しやすくなります。加えて、J-REITの借入コストが増加し分配金が減少するリスクもあります。「やめとけ」は絶対的な評価ではなく、金利上昇リスクを許容できるかどうかがひとつの分かれ目です。リスクを正しく理解したうえでご自身の状況と照らし合わせることが大切です。

Q4. J-REITはいくらから買えますか?

A. 投資信託タイプなら証券会社によっては100円程度から積み立てられるものがあります。ETFは1口単位での購入となり、数百円〜数万円程度の銘柄があります。個別J-REIT銘柄は1口あたり数万円〜数十万円の価格帯が多く、銘柄によって大きく異なります。金額は市場価格によって変動するため、購入前に最新の価格をご確認ください。

Q5. 持ち家があってもJ-REITは必要ですか?

A. 「必要かどうか」を一律に判断することは難しいです。持ち家は住まいでありながら不動産という資産でもあります。住宅ローンを組んで不動産を保有しているなら、すでに不動産への大きなエクスポージャーがある状態といえます。J-REITをさらに組み入れると不動産への集中度が高まる可能性があるため、まずポートフォリオ全体の不動産比率を把握することが出発点になります。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。