※ 本記事は2026年5月時点の情報をもとに執筆しています。

自動車保険の特約、火災保険の特約、クレジットカードの付帯保険、共済の特約——気づかないうちに、4か所すべてに個人賠償責任保険が付いているケースは珍しくありません。

しかし、重複加入していても保険金は実際の損害額が上限です。複数社に保険料を払い続けているだけになりえます。

この記事では、①重複が起きやすい4つの加入経路の仕組み、②重複加入時の保険金支払いルール、③示談交渉サービスの有無など1本に集約するための判断フローを整理します。

個人賠償責任保険とは——日常生活で相手に損害を与えたときの備え

個人賠償責任保険(こじんばいしょうせきにんほけん)とは、日常生活の事故で他人にケガをさせたり、物を壊したりして法律上の損害賠償責任を負ったときに、賠償金を補償する保険です。

傷害保険や火災保険などの特約として付帯するのが一般的です(出典:日本損害保険協会「自転車事故と保険」)。

補償される主なシーン

日常生活の幅広い事故が対象になります。代表的なケースは以下の通りです。

- 自転車で走行中に歩行者と衝突してケガをさせた

- 子どもが他人の物を誤って壊した

- ペットが他人を噛んでケガをさせた

- 集合住宅で水漏れが発生し、階下に損害を与えた

ただし、集合住宅での水漏れや借用している物件・家財の損害は、商品によって補償範囲が異なります。加入している保険の約款で確認してください。

なお、ペット保険のなかには個人賠償責任特約が付帯した商品もあります。すでに自動車保険や火災保険で個人賠償責任保険に加入している場合は重複に注意が必要です。ペット保険の選び方や個賠特約との関係については、ペット保険は必要か|犬・猫の医療費と判断軸もあわせてご参照ください。

補償されない主なケース

次のケースは多くの商品で対象外です。補償内容は商品ごとに異なるため、必ず約款を確認してください。

- 業務上の事故: 仕事中に起きた事故は対象外の商品が大半です

- 故意による損害: 意図的に起こした損害は補償されません

- 同居する家族への損害: 家族間の事故は対象外の商品が多いです

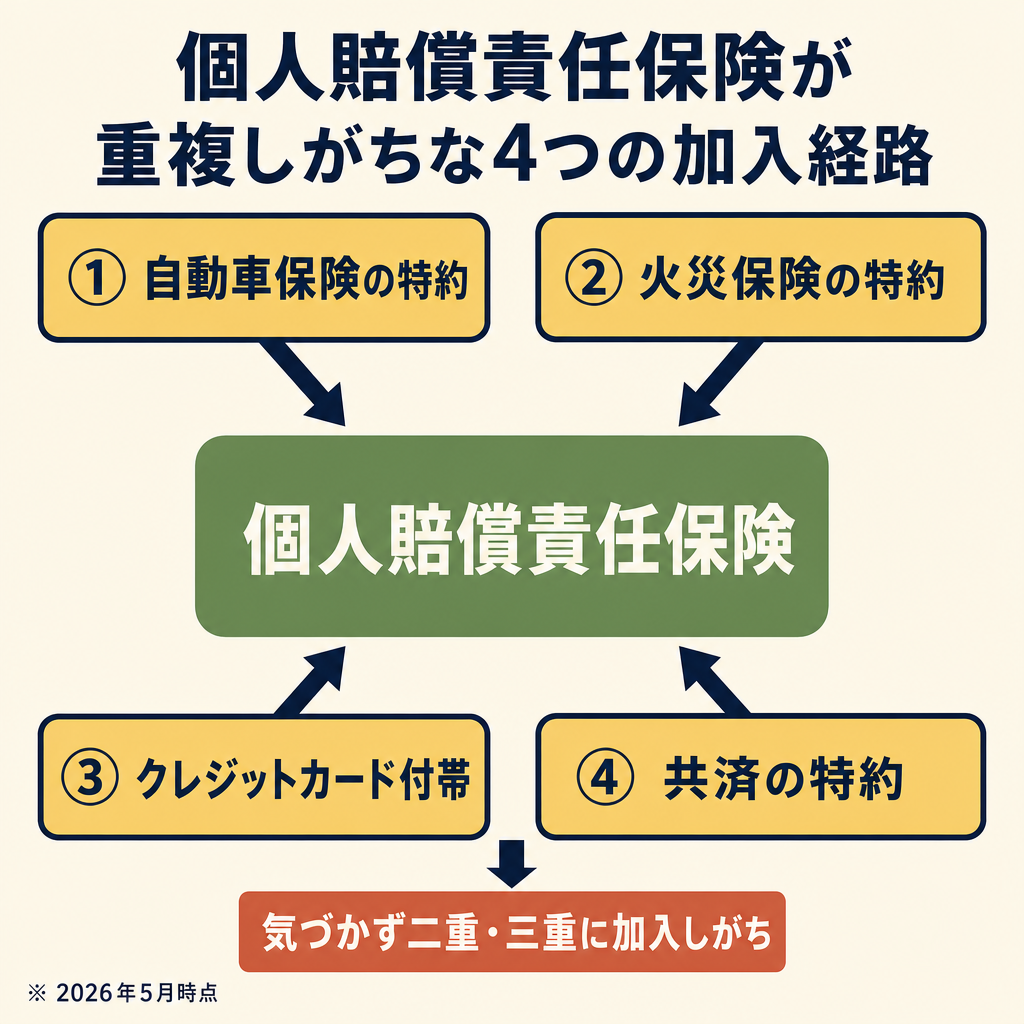

重複が起きやすい4つの加入経路

個人賠償責任保険を単体で契約するケースは少数派です。多くは他の保険・サービスの「特約」として付帯されるため、加入していること自体に気づきにくい構造になっています。

自動車保険の特約

自動車保険に「個人賠償責任特約」として付帯するケースが多く見られます。

示談交渉サービスが付いている商品が多いことが特徴です(示談交渉サービスの詳細は後述します)。保険料の負担が比較的小さい点も特徴の一つです。

自動車保険の見直し全体については、自動車保険の特約を整理する記事も参考にしてください。

火災保険の特約

火災保険に「個人賠償責任特約」を追加して付帯するケースがあります。

住宅購入時や賃貸契約時に加入した火災保険に、最初から自動付帯されている場合もあります。「付いているかどうか知らない」という方は、保険証券を確認してみましょう。

火災保険の特約選びの全体像は、火災保険の選び方の記事で詳しく解説しています。

クレジットカードの付帯保険

ゴールドカード以上を中心に、国内外の個人賠償責任が自動付帯されているカードがあります。

追加の保険料がかからない点は魅力ですが、後述するように示談交渉サービスがないカードがほとんどです。カードの補償内容はカード会社の会員向けサービスガイドで確認できます。

共済の特約

都道府県民共済やコープ共済などの共済でも、「賠償責任特約」として付帯できる商品があります。

保険料が比較的安いことが特徴ですが、商品によって補償内容や示談交渉サービスの有無が異なります。共済の特約については、共済と保険の違いを比較した記事も参考にしてください。

特約の確認方法

現在どこで個人賠償責任保険に入っているかを確認するには、以下の書類を手元に集めてください。

- 自動車保険の保険証券・特約明細

- 火災保険の保険証券・特約明細

- クレジットカードの会員向けサービスガイド(カード会社のマイページからも確認可)

- 共済の証書

書類を確認してもわからない場合は、各社のコールセンターに「個人賠償責任の特約に入っていますか?」と直接問い合わせるのが確実です。

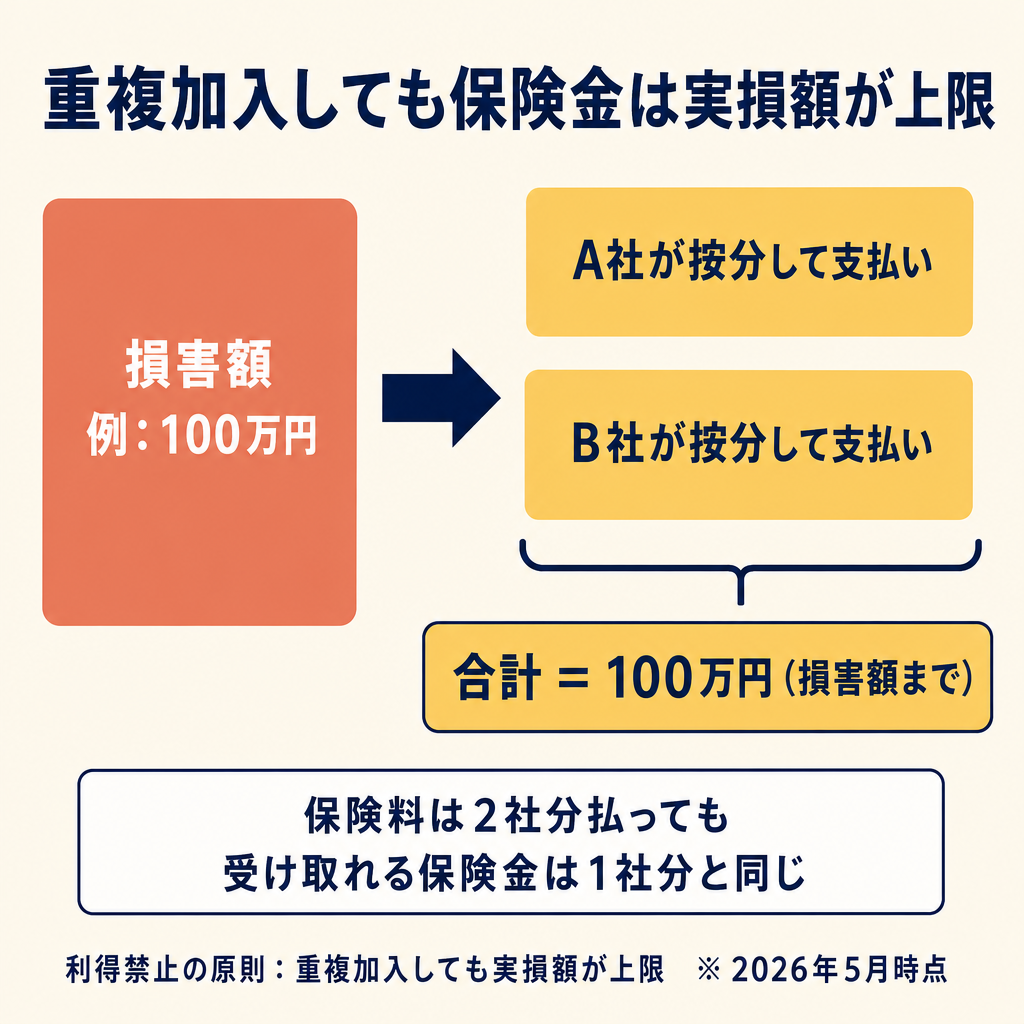

重複加入した場合どうなるか——保険金は実損払い、按分になる

複数の保険で同じ事故をカバーしていても、受け取れる保険金の合計は実際の損害額が上限です。

これを「実損払い(じつそんばらい)」の原則といいます。損害保険では、保険金は実際の損害額を超えて支払われないという基本的なルールです(出典:日本損害保険協会 損害保険Q&A)。

重複加入時の按分払いの仕組み

2社に重複加入している場合、各保険会社が「按分(あんぶん)」して保険金を支払います。按分とは、損害額を各社の保険金額の比率で割り当てることです。

たとえば損害額が100万円で、A社の補償額が1億円・B社が1,000万円の場合、A社が約90万9,000円・B社が約9,100円という形で按分されます。合計は100万円で、実損額を超えません。

つまり、保険料を2倍払っていても、受け取れる保険金は1社分のときと同額にしかなりません。

複数社に請求するときの通知義務

複数の保険・特約が重複している場合、保険金を請求する際には他の保険契約の存在を各社に通知する義務があります(保険法14条・79条)。請求時には忘れずに伝えてください。

過去に払った保険料は戻らない

重複を解消するために特約を削除・解約しても、クーリングオフ期間(通常は契約から8日以内)を過ぎた後の保険料は原則として返還されません。

「過去に損をした」と感じるかもしれませんが、今後の保険料の無駄払いを止めることに集中しましょう。

保険全体の見直し方針については、会社員が最低限持つべき保険の考え方で詳しく解説しています。

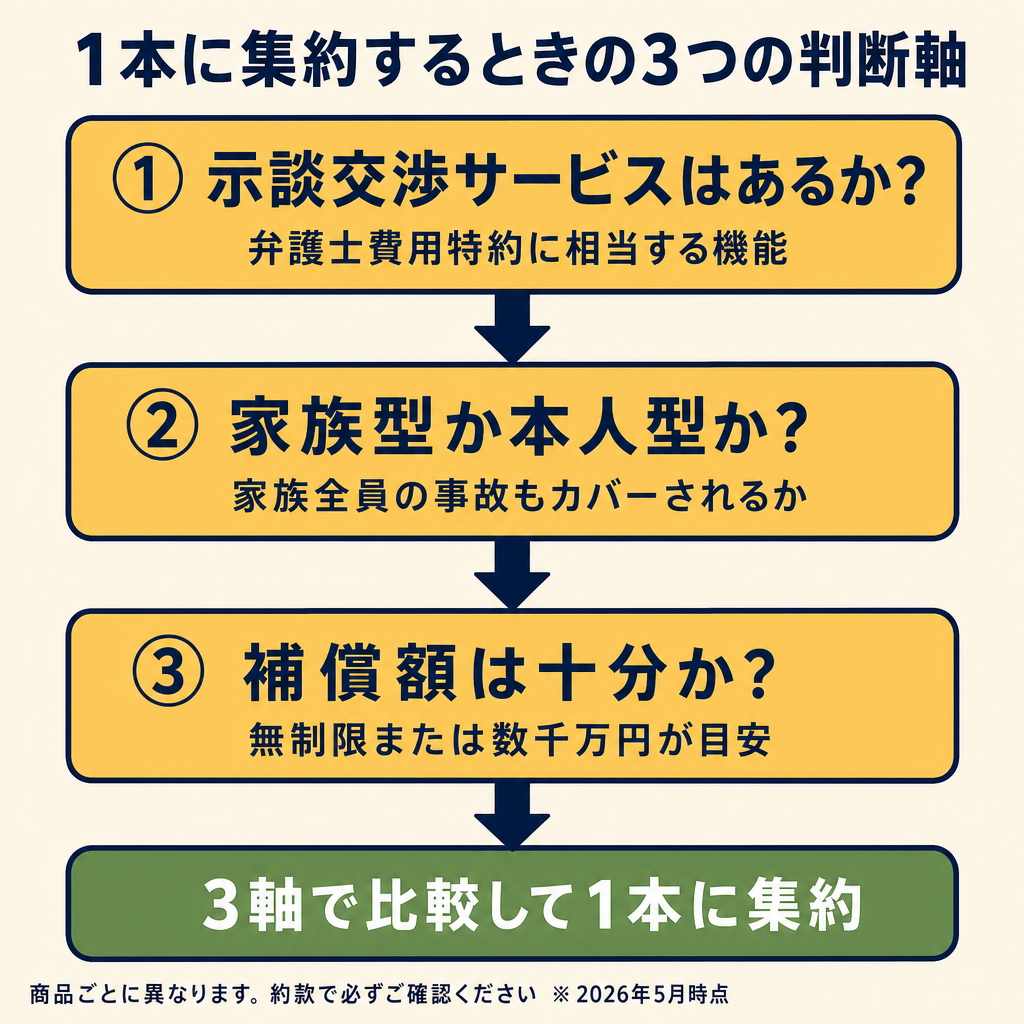

示談交渉サービスの有無——付帯元によって大きく異なる重要な選別軸

示談交渉サービスとは、事故が発生したときに保険会社が被害者との示談交渉を代行してくれる機能のことです。

この機能があるかどうかが、集約先を選ぶうえで最も重要な軸の一つになります。

示談交渉サービスがある場合

自動車保険の特約として付帯している商品では、示談交渉サービスが付いているケースが多く見られます。

自転車事故など、損害金額が大きく交渉が長期化するケースで特に有効です。相手方との交渉を専門家に任せられるため、精神的な負担を軽減できます。

示談交渉サービスがない場合

クレジットカードの付帯保険や共済の賠償責任特約には、示談交渉サービスを含まない商品が多く見られます。

その場合、被害者との交渉は自分で行うか、弁護士に依頼する必要があります。示談交渉が必要な規模の事故が起きたとき、対応のコストが別途かかる点を踏まえておきましょう。

確認方法

示談交渉サービスの有無は、保険証券・特約明細・カード規約の中に「示談交渉」または「示談交渉代行」という記載があるかどうかで確認できます。

記載が見当たらない場合は、保険会社・共済・カード会社に直接問い合わせてください。補償内容や示談交渉サービスの有無は商品・プランによって異なります。必ず個別に確認してください。

「家族型」と「本人型」——1本に集約するなら必ず確認すべき点

集約先を選ぶときに見落としがちなのが、補償の対象範囲です。同じ「個人賠償責任保険」でも、家族全員をカバーする「家族型」と、契約者本人のみの「本人型」では補償範囲が大きく異なります。

家族型と本人型の違い

家族型では、配偶者・同居の家族・別居の未婚の子まで補償対象に含まれるケースが多いです。一方、本人型は契約者本人のみが対象で、家族の事故は補償されません。

ただし、「家族」の定義や補償範囲は保険会社・商品によって異なります。「同居の親族まで」「別居の未婚の子まで」など、範囲が商品ごとに違うため、必ず約款を確認してください。

集約先を選ぶときのチェックポイント

1本に絞る際は、次の点を確認してください。

- 子どもの自転車事故もカバーされるか

- 同居している親・配偶者の事故もカバーされるか

- 別居している未婚の子の事故はカバーされるか

現在のライフステージ(子どもの年齢・家族構成)によって、必要な補償範囲が変わります。集約後に「家族の事故が補償されなかった」という事態を防ぐため、事前に丁寧に確認してください。

補償額の目安——高額賠償事例と無制限補償の考え方

「個人賠償責任保険なんて大げさ」と感じる方もいるかもしれませんが、自転車事故をはじめとした日常事故でも、高額の賠償が命じられた事例があります。

自転車事故の高額賠償事例

日本損害保険協会のページ(自転車事故と保険)では、以下のような高額賠償判決事例が紹介されています。

| 裁判所・判決年 | 事故概要 | 賠償額 |

|---|---|---|

| 神戸地方裁判所(2013年7月) | 夜間に小学生が歩行者と正面衝突。被害者が重大な脳損傷を負った | 約9,521万円 |

| 高松高等裁判所(2020年7月) | 高校生が警察官と衝突し、警察官が死亡した | 約9,330万円 |

| 東京地方裁判所(2008年6月) | 高校生の衝突により相手方が言語機能喪失等の重大障害を負った | 約9,266万円 |

賠償額が数千万円から1億円近くに達するケースがあることがわかります。

無制限補償の考え方

こうした高額賠償リスクに備えて、支払い限度額が「無制限」の商品を選ぶという選択肢があります。

補償額が1億円の商品でも多くのケースをカバーできますが、上限をどこに設定するかは、ご自身のリスク許容度に応じて検討してください。具体的な補償額の判断は、保険会社やファイナンシャルプランナーに相談することをお勧めします。

どこで1本に集約すべきか——付帯元別のメリット・デメリット

集約先を選ぶ軸は主に4つです。①示談交渉サービスの有無、②家族型か本人型か、③補償額(無制限かどうか)、④解約・特約削除のしやすさ。

以下に各付帯元のメリット・デメリットを整理します。

自動車保険の特約として持つ場合

メリット – 示談交渉サービスが付いている商品が多い – 保険料が比較的低めに設定されている場合が多い

デメリット – 車を手放す(廃車・売却)と、特約も一緒に消えてしまう – 自動車保険の更新・乗り換え時に特約も見直しが必要になる

火災保険の特約として持つ場合

メリット – 賃貸・持ち家を続ける限り継続しやすく、持続性が高い – 示談交渉サービスが付く商品もある

デメリット – 火災保険の更新・乗り換え時に特約も含めて見直しが必要になる – 商品によっては示談交渉サービスがない場合がある

クレジットカードの付帯保険として持つ場合

メリット – 追加の保険料がかからずに補償が付帯しているケースがある

デメリット – 示談交渉サービスがない商品がほとんど – 補償内容が薄い場合が多く、補償額の上限が低いことがある – カードを解約したりグレードダウンしたりすると補償も消えてしまう

共済の特約として持つ場合

メリット – 保険料が比較的安い

デメリット – 示談交渉サービスがない共済が多い – 補償額が低めに設定されている場合がある

集約先はご自身の状況(車を持っているか・家族構成・現在の保険内容)によって異なります。特定の商品を選ぶことを推奨するものではなく、上記の判断軸を参考にしながら、ご自身に合った選択をご検討ください。

自転車保険の義務化——都道府県条例の現状と個人賠償責任保険の関係

自転車保険義務化の背景と現状

自転車保険(自転車損害賠償責任保険等)の加入義務化は、国の法律ではなく、各都道府県・市町村の条例をベースに進んでいます。

2025年時点で、34都府県で加入が義務化、一部の道県で努力義務化されています(出典:くらしのコンパス「自転車保険は義務化?都道府県別一覧」)。義務化の有無や要件は自治体ごとに異なるため、お住まいの自治体の条例を確認してください。

なお、条例による義務化には罰則規定が設けられていないケースが大半です。ただし、2026年4月からは自転車にも交通反則通告制度(いわゆる青切符)が導入されており、交通ルール全体の遵守が求められています。

個人賠償責任保険で自転車保険の要件を満たせるか

多くの自治体条例では、「個人賠償責任保険を含む保険・共済への加入」が要件とされています。

現在加入している個人賠償責任保険(特約)が自転車事故をカバーしているかを確認するには、保険証券や特約明細の補償対象の項目をチェックしてください。「自転車乗用中の事故」が明記されているか、または「日常生活上の偶然の事故」として自転車事故が含まれるかどうかを確認します。

なお、自転車の点検時に付帯される「TSマーク付帯保険」は補償額が低め(賠償責任補償は最大1億円の商品もありますが、保険期間が1年で自転車の点検時に更新が必要)のため、TSマーク単体で高額賠償リスクをカバーできるかは、商品内容をご確認ください。

重複整理後も自転車事故の補償は維持できる

重複を1本に整理しても、集約先の個人賠償責任保険が自転車事故をカバーしていれば、義務化要件を満たせる可能性が高いです。

ただし、自治体ごとに要件が異なる場合があります。お住まいの自治体の条例を確認したうえで、補償内容が要件を満たしているかどうかご確認ください。

よくある質問

Q1. 今すぐ重複を解消しなければいけませんか?

急ぐ必要はありませんが、重複加入は保険料の二重払いが続く状態です。保険証券を確認したうえで、重複が確認できたら整理を検討してみましょう。解約・特約削除の前に、補償内容を必ず確認してください。

Q2. 特約を削除した場合、保険料はすぐ下がりますか?

年払い契約の場合は次回更新時から、月払い契約の場合は翌月から変わるのが一般的です。ただし保険会社によって異なるため、詳細は各社に確認してください。

Q3. 自分がどこで個人賠償責任保険に入っているか確認する方法は?

自動車保険・火災保険の保険証券、クレジットカードの会員向けサービスガイド、共済の証書をそれぞれ確認してください。わからない場合は各社のコールセンターに問い合わせるのが確実です。

Q4. 重複している場合、どちらを残すべきですか?

①示談交渉サービスが付いているか、②家族型かどうか、③補償額が十分かの3点を軸に比較してください。断定的なお答えは難しく、ご自身の状況に応じた判断が必要です。不明な場合は保険会社やファイナンシャルプランナーにご相談ください。

まとめ——3つの軸で集約先を選ぼう

個人賠償責任保険は、1つの事故で2社から保険金が二重に出るわけではありません。重複加入は保険料の無駄払いになりえます。

まずは保険証券・カード規約を手元に集めて、重複していないかを確認しましょう。

重複が確認できたら、次の3軸で集約先を選んでください。

- 示談交渉サービスの有無 — 大きな事故のとき、交渉を任せられるか

- 家族型かどうか — 子ども・配偶者・同居の親族まで補償されるか

- 補償額 — 数千万円規模の賠償に備えられる上限になっているか

補償内容は商品ごとに異なります。最終的な判断は、保険会社やファイナンシャルプランナーにご相談のうえ、ご自身の状況に応じてお決めください。

保険全体の見直しについては、会社員が最低限持つべき保険の考え方もあわせてご覧ください。