共働き夫婦の「お金の管理、どうしていますか?」――この問いへの答えは、夫婦によって大きく異なります(2026年5月時点)。

収入差が少ない DINKS(共働き・子なし)なら完全分割がシンプルです。収入差が大きい夫婦や育休を挟む家庭では収入比按分が不公平感を減らせます。まず共通の貯蓄目標を持ちたい夫婦には共通口座が向きます。

「どれが正解か」は夫婦の収入差・ライフプラン・コミュニケーションスタイルで変わります。この記事では3方式の特徴を比較したうえで、結婚・育休・住宅購入・教育費・老後資金といったライフイベント別の見直しタイミングを整理します。

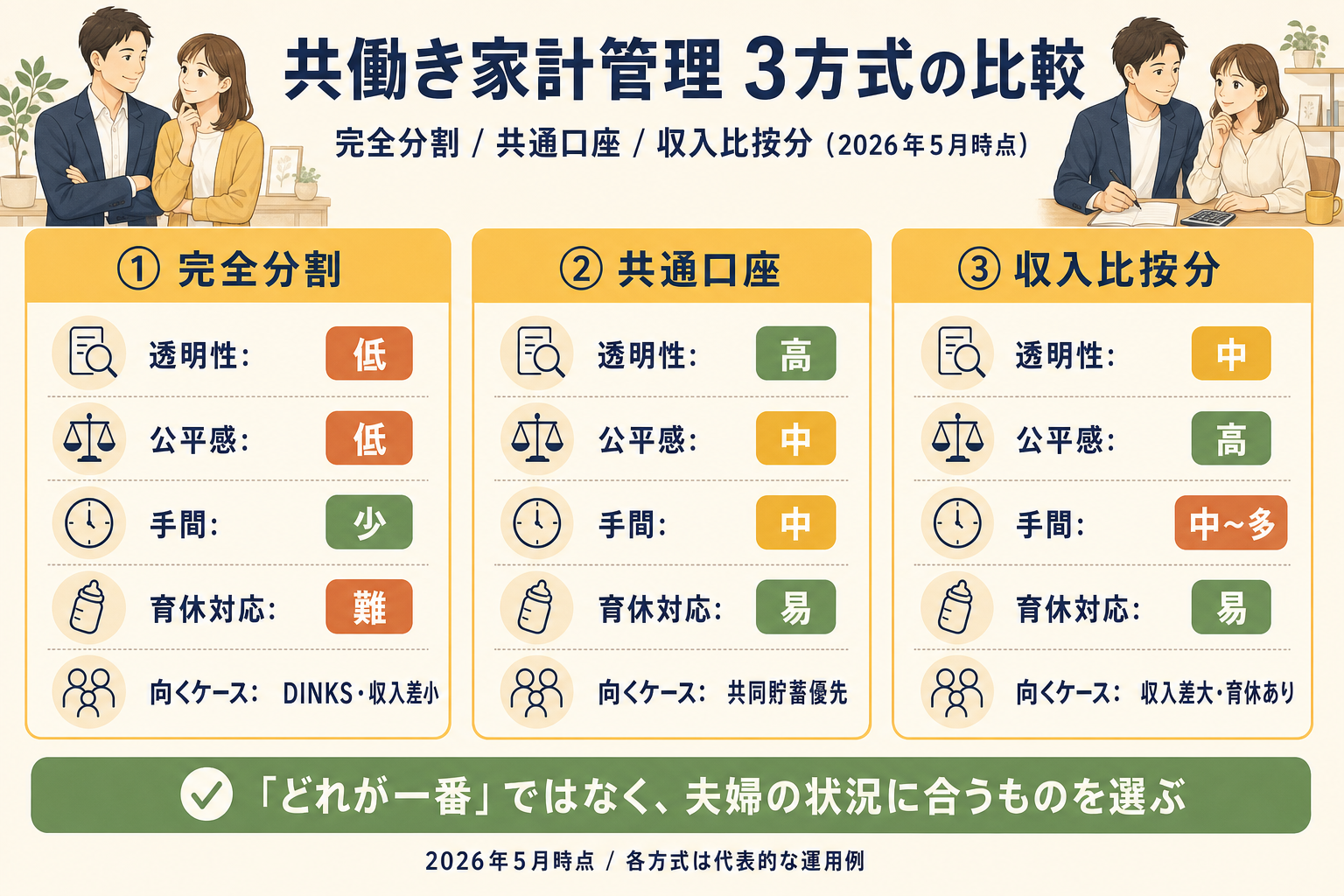

共働き家計管理の3方式とは — 概要と比較早見表

3方式は、それぞれ「自由度・公平感・透明性」のどれを重視するかで選び分けるイメージです。

3方式の基本定義

- 完全分割方式: 生活費の項目を夫婦で割り振り、それ以外は各自で管理。財布は完全に別。

- 共通口座方式: 毎月決まった金額を共通口座に拠出し、残りは個人の裁量で使う。

- 収入比按分(割合負担)方式: 各自の手取り収入比に応じて生活費を負担。収入差がある夫婦に向く。

参考までに、内閣府の男女共同参画白書(令和6年版)によると、共働き世帯は2023年時点で約1,278万世帯にのぼり、専業主婦世帯(約517万世帯)の約2.5倍です。共働きが標準的な世帯モデルになっている、という前提を押さえておくと議論が進みやすくなります。

3方式の比較早見表

| 比較軸 | 完全分割 | 共通口座 | 収入比按分 |

|---|---|---|---|

| 家計の透明性 | 低い | 高い | 中 |

| 収入差への公平感 | 低い(同額負担) | 中 | 高い |

| 管理の手間 | 少ない | 中 | 中〜多い |

| 育休・収入変動への対応 | 難しい | 対応しやすい | 対応しやすい |

| 個人のお小遣いの自由度 | 高い | 中 | 中 |

| 向くケース | DINKS・収入差小 | 共同貯蓄を優先 | 収入差大・育休あり |

「どれが一番か」ではなく、「どれが自分たちの状況に向くか」という問いに置き換えると意思決定が進みます。

完全分割方式のメリット・デメリット

財布が完全に別なので自由度が高い反面、収入差が開くと不公平感が生まれやすく、育休中の対応が最も難しい方式です。

メリット — 自由度と心理的独立性

- 個人の財布が独立しているため「相手の収入を細かく知らなくてもよい」「使い道に干渉されない」という心理的な安心感があります。

- 項目別分担(家賃は夫、食費は妻など)にすると担当者が工夫しやすく、節約意識が高まりやすい面もあります。

- 収入が同等の DINKS ではもっともシンプルに運用できます。

デメリットと注意点

- 収入差が大きくなると同額負担が一方にとって重荷になり、不公平感の温床になります。

- 育休・産休で一方の収入が一時的に下がっても、ルールがそのままだと負担が偏ります。「最も変えにくい方式」と言われるゆえんです。

- 家計全体が見えにくいため「世帯の貯蓄がいくらあるか分からない」状態になりがちで、老後資金や教育費の目標を共有しにくくなります。

- 住宅ローンの申請や生命保険の加入時には、結局お互いの収入を共有する必要があります。「ずっと知らないまま」は現実には難しい、という前提も押さえておきましょう。

共通口座方式のメリット・デメリット

共通の生活費口座に毎月一定額を拠出する方式です。「共通費の透明性」と「個人の自由」を両立しやすい反面、拠出額の決め方が肝になります。

メリット — 透明性と自動化のしやすさ

- 共通口座の残高を見れば「今月の家計状況」が一目でわかります。

- 個人口座に残ったお金は自由に使えるため、「お小遣いを管理されている」というストレスを感じにくくなります。

- 家計簿アプリ(マネーフォワード ME、Zaim など)と共通口座を連携すれば、支出集計がほぼ自動化できます。

- 共通口座に「先取り貯蓄」枠を設定すると、貯蓄が仕組み化しやすくなります。

デメリットと拠出額の決め方

- 拠出額を均等(50/50)にすると、収入差が大きい場合に低収入側が苦しくなります。

- 「毎月◯万円」と固定すると、昇給や育休で収入が変わったときの見直しが遅れがちになります。

- 個人口座の残高に格差が生まれると、心理的な「格差意識」が芽生えることもあります。

対策としては、年に1回(春の昇給・人事異動シーズン)に拠出額を見直すルールを最初から決めておく方法が現実的です。共通口座にはネット銀行(住信SBIネット銀行など)の「目的別口座」機能を使うと、生活費・貯蓄・緊急予備費を1つの銀行内で分けられて便利です。

収入比按分(割合負担)方式のメリット・デメリット

「収入が多い方が多く負担する」という公平原則を徹底する方式です。収入差が大きい夫婦や、育休・産休で一時的に収入が変動する家庭に特に向きます。

メリット — 公平感と育休時の自動調整

- 収入差がそのまま負担差に反映されるため、不公平感が出にくくなります。

- 育休で一方の収入が減っても、割合で計算し直せば自然に負担が調整されます。

- 試算例: 夫の手取り35万円・妻の手取り25万円(合計60万円)の場合、共通費20万円のうち夫は約11.7万円・妻は約8.3万円という配分になります。

デメリットと運用上の注意

- 残業代や賞与で月の手取りが変動するため、毎月厳密に計算するのは手間がかかります。実務的には月の手取りをもとに半年〜年1回見直すペースが現実的です。

- お互いの収入を開示する前提となるため、「相手の収入を知りたくない」夫婦には不向きです。

- 昇給格差が広がると、その差が生活費負担に直結し、心理的なプレッシャーになることもあります。

- パート就労で年収の壁(103万・106万・130万円)を意識している場合は、その水準を踏まえて拠出割合を再計算しましょう。

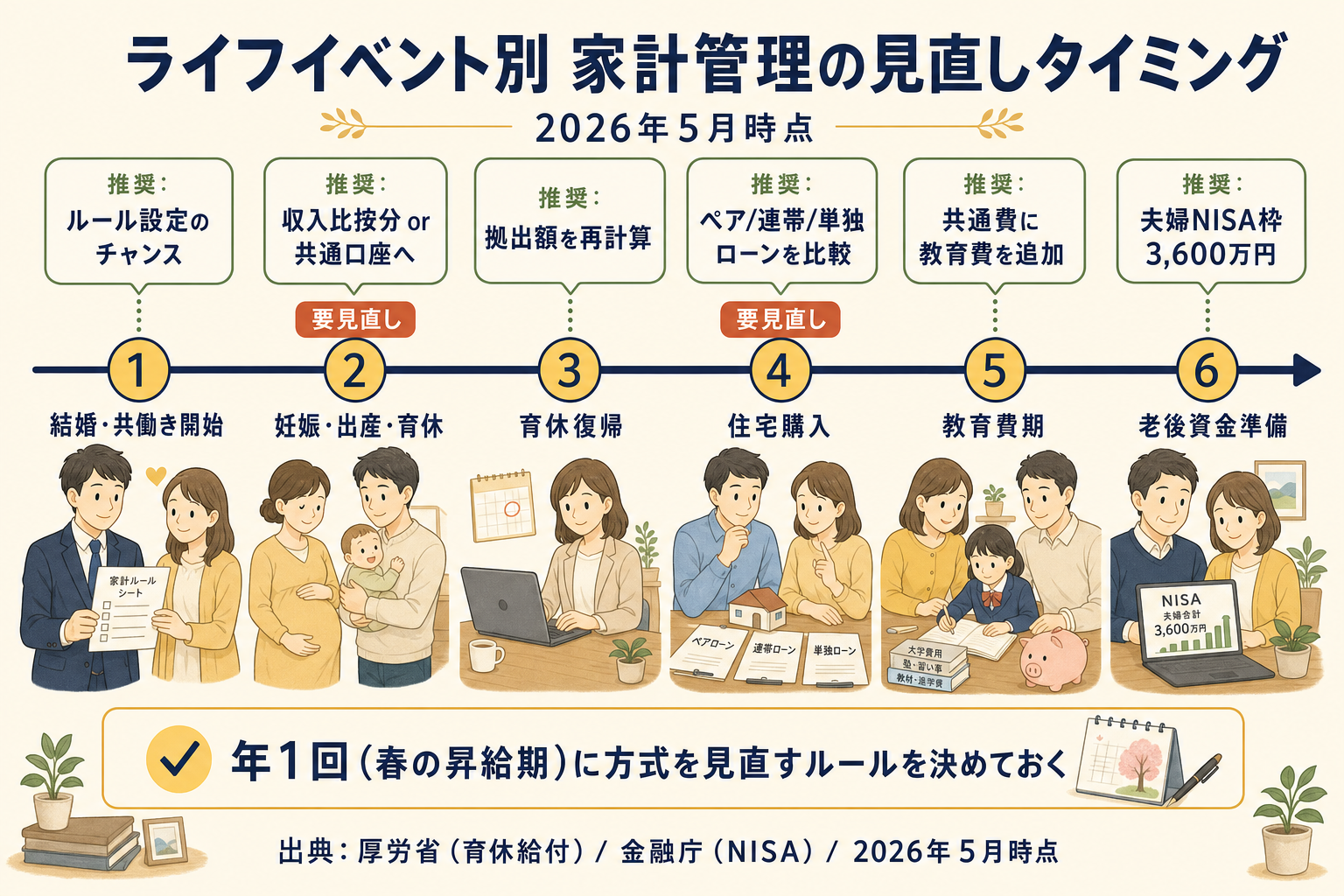

ライフイベント別の見直しタイミング

家計管理の方式は「一度決めたら永遠に続ける」ものではありません。ライフイベントのたびに「今の方式のままでいいか」を夫婦で確認する習慣が、長期的な家計運営の鍵になります。

結婚〜共働き開始期

結婚直後は「揉めたくない」「まだ収入を細かく教えたくない」という心理から、完全分割で始まりがちです。ただし、結婚直後はルール設定の最大のチャンスでもあります。最低限、次の3点だけは決めておくと後が楽になります。

- 共通費の範囲(家賃・光熱費・食費・保険料・日用品など)

- 毎月の貯蓄目標額(手取りの何%にするか)

- 方式の見直し時期(例: 毎年4月)

妊娠・出産・育休期

育休中は給与の代わりに育児休業給付金が支給されます。給付率は休業開始から180日間が賃金日額の67%、181日目以降は50%です。社会保険料が免除されるため、手取りベースでは8割程度を確保できるとされています(厚生労働省)。

完全分割方式の夫婦にとっては、この時期がもっとも「ルール崩壊」を起こしやすい局面です。育休前に方式を見直し、育休期間中は「育休側の負担を免除または大幅減額」「就労側が共通費を全額負担」など、具体的なルールを事前に合意しておきましょう。

子育て世帯の負担軽減のための公的支援については、子ども・子育て支援金の仕組みと家計への影響も合わせてご確認ください。

住宅購入・住宅ローン期

共働き夫婦の住宅ローンは、大きく分けて「ペアローン(2本立て)」「連帯債務」「単独ローン」の3択です。どれを選ぶかで家計内の負担配分や住宅ローン控除の適用枠が変わります。

- ペアローン: 夫婦それぞれが主債務者となる。住宅ローン控除を2人分使える反面、事務手数料も2本分かかります。

- 連帯債務: 1本のローンを夫婦で連帯して返済。住宅ローン控除はそれぞれの負担割合で按分されます。

- 単独ローン: 1人が主債務者・もう1人が連帯保証人になる形式。

育休・転職・退職などの収入変動リスクを考えると、「どちらか1人の収入だけでも返済可能な額に抑える」という基準が、安全サイドの考え方の一例です。持ち分登記は実際の負担割合に合わせないと、夫婦間の贈与とみなされる場合があるので注意してください。収入差がある夫婦は配偶者控除・配偶者特別控除の要件も同時に確認しておくと、税負担の全体像が掴みやすくなります。具体的な選択は金融機関やFPへの相談を推奨します。

教育費・老後資金の積み立て期

子どもが生まれると「教育費」という新しい共通費カテゴリが発生し、家計方式を再整理するきっかけになります。文部科学省の子供の学習費調査(令和4年度)によると、幼稚園から高校までを公立で通った場合の学習費総額は約574万円です。

老後資金については、夫婦それぞれがNISA口座を持つことで世帯の非課税投資枠を最大化できます。新NISAの生涯投資枠は1人あたり1,800万円なので、夫婦2人なら合計3,600万円まで非課税で運用できます。

具体的な設定手順や商品選びは、以下の関連記事を参考にしてください。

出典: 金融庁 新しいNISAについて

共通費の目安と管理の仕組み化

「共通費にどこまで含めるか」が曖昧だと、毎回揉め事のタネになります。最初に共通費の定義リストを作っておくだけで、家計管理のストレスが大きく減ります。

共通費に含める項目の目安

共通費に含めることが多い項目

- 家賃または住宅ローン返済

- 水道光熱費(電気・ガス・水道)

- 食費(自炊分・外食分の扱いはルール化が必要)

- 日用品費

- 保険料(火災保険・自動車保険・家族の生命保険)

- 子どもの教育費・習い事費

- 家族分の医療費

個人費として分けることが多い項目

- 個人のスマートフォン代

- 被服費・美容院代

- 趣味・交際費

- 個人加入の保険料

参考データとして、生命保険文化センターが総務省家計調査年報(2024年)から引用した数値では、共働き核家族(夫婦+子1人・世帯主60歳未満)の月平均消費支出は約33.9万円となっています。共通費の合計感を掴む参考に使えます。

固定費そのものを下げる手順は固定費見直しガイド|会社員が今日からできる7項目に整理しています。

仕組み化のステップ — 自動化で「手間ゼロ」にする

共通口座方式や収入比按分方式は、自動化することで運用負荷が大きく下がります。

- STEP1: 共通口座(夫婦どちらかの名義でOK)を1つ開設し、家賃・光熱費・保険料の支払いを自動引き落としに設定。

- STEP2: 給与振込日に合わせ、自動振替で個人口座から共通口座へ拠出額を移動。ネット銀行の自動送金機能が便利です。

- STEP3: 共通口座と連携した家計簿アプリで支出を自動集計。

- STEP4: 先取り貯蓄として、共通口座から月1回、貯蓄専用口座へ自動振替。

「先取り貯蓄」は給与振込日の翌日に自動で動かすのが定番の手順とされています。残高を見てから「余ったら貯蓄」という運用では貯まりにくいとされています。

サブスクの棚卸しはサブスク棚卸しの実践手順、貯蓄先の選び方は生活防衛資金の置き場所で扱っています。

よくある質問

Q1. 相手の収入を教えてもらえない場合はどうすればいい?

収入額の共有が難しい場合でも、「毎月いくら共通費に入れるか」だけ合意できれば共通口座方式は成立します。ただし、住宅ローン申請・保険加入・子どもの教育費試算など、双方の収入確認が必要になる場面はいずれ訪れます。「ずっと隠し続ける」前提ではなく、「いつどのタイミングで共有するか」を将来課題として意識しておくとスムーズです。

Q2. 正社員+パートの夫婦はどの方式が向く?

収入差が大きくなりやすいため、収入比按分方式がもっともフェアになりやすい組み合わせです。パート側が年収の壁(103万・106万・130万円)を意識している場合は、その水準で家計が破綻しないか試算しておきましょう。

Q3. 育休中の共通費負担はどうルール化する?

育休前に「育休中は給付金の◯割を共通口座に入れる」「もしくは育休中は全額免除・就労側が全負担」など、具体的なルールを夫婦で決めておくのが実務的です。「給付金は手取りの8割程度になる」という前提を押さえておくと、無理のない数字を設定しやすくなります。

Q4. 住宅ローンはペアローンと連帯債務のどちらがよい?

どちらが向くかは、収入バランス・金融機関の条件・将来の収入変動見通しによって変わります。ペアローンは住宅ローン控除を2人分使える反面、手数料が2本分かかります。連帯債務は1本の契約で双方が債務者となります。具体的な選択は、住宅ローン窓口やFPへの相談を推奨します。

Q5. 夫婦でNISAを別々に運用するメリットは?

夫婦が各自でNISA口座を開設すれば、世帯合計で最大3,600万円(生涯投資枠1,800万円×2人)まで非課税で運用できます。ただし、夫婦間での資金移動が生活費の範囲を超えると贈与税の問題が生じうるため、運用資金の出所には注意が必要です(2026年5月時点)。

まとめ — 今日から始める3ステップ

共働き夫婦の家計管理は「正解」が一つではなく、収入差・ライフステージ・価値観によって最適解が変わります。3方式の整理はおおむね次のとおりです。

- 完全分割: 自由度重視・収入差小・DINKS向き

- 共通口座: 透明性重視・共同貯蓄目標が明確

- 収入比按分: 公平感重視・収入差大・育休あり

最後に、明日から実践できる3ステップを置いておきます。

- 共通費の定義リストを作る(夫婦で1時間あれば終わります)

- 方式を1つ選ぶ(完璧を目指さず、まず仮で決めてOK)

- 年1回の見直し時期を決める(4月や年末など、忘れないタイミングで)

家計管理は走りながら整える対象です。最初から完璧を目指さず、年1回ペースで見直すことを前提に始めるのが現実的です。

出典・参考

- 内閣府 男女共同参画白書 令和6年版(共働き世帯数)

- 総務省統計局 家計調査年報 2024年

- 生命保険文化センター 世帯の人数、共働き世帯かによって家計の状況はどう違う?

- 厚生労働省 育児休業給付の内容と支給申請手続

- 金融庁 新しいNISAについて

- 文部科学省 令和4年度 子供の学習費調査

- 国税庁 タックスアンサー No.1212 住宅借入金等特別控除

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。