広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

副業の経費計上は「業務上直接必要かどうか」が唯一の基準です(2026年5月時点)。通信費・電気代・家賃などの自宅兼用費用は「家事按分」で業務分を切り出せます。PCは10万円未満なら全額即時計上、10万円以上は減価償却が原則です。いずれも按分根拠の記録がなければ税務調査で否認されるリスクがあります。

この記事では、費目別の按分割合の計算方法・根拠書類の作り方から、領収書の保管期間まで、会社員副業に必要な経費処理の考え方を丁寧に解説します。

副業の経費計上とは何か — 雑所得・必要経費の判断基準を整理

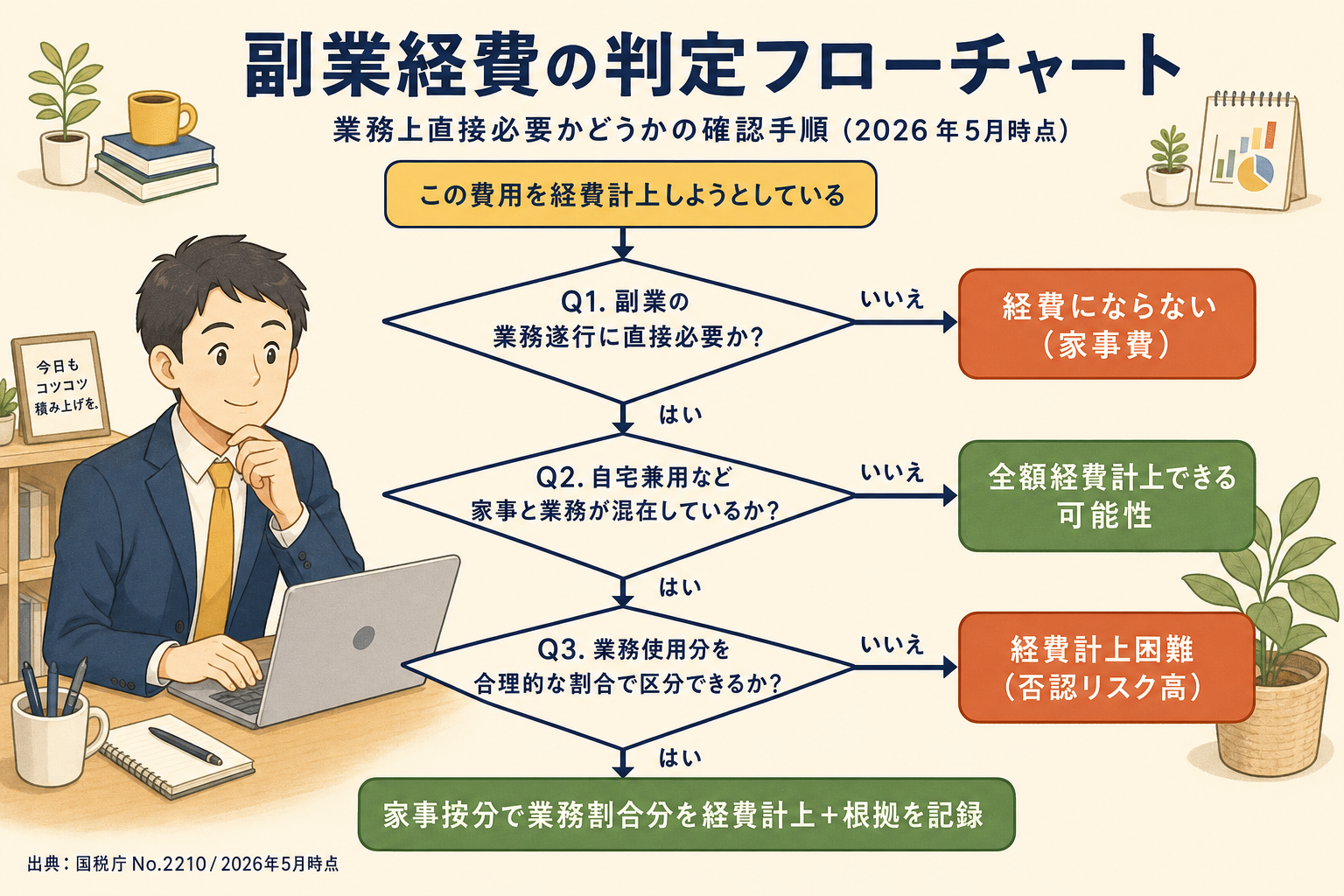

副業を始めると「これは経費になるのか」という疑問が次々に出てきます。結論から言えば、判断基準はひとつだけ。業務遂行上、直接必要であるかどうかです。

「必要経費」の法的な定義

所得税法上の必要経費は、大きく次の2種類に分けられます(国税庁 タックスアンサー No.2210)。

- 総収入金額に対応する売上原価その他、その総収入金額を得るために直接要した費用

- その年に生じた販売費・一般管理費その他、業務上の費用

ポイントは「業務上、直接要した」という条件です。「副業に関係しそうだから」程度では足りず、業務との関連性を客観的に説明できることが求められます。

また、原則として債務確定主義が採用されます。実際に支払ったかではなく、その年に費用として確定したものが当年の経費になる、という考え方です。

家事費・家事関連費との違い

副業を自宅で行う会社員にとって特に重要なのが、家事費・家事関連費との区分です。

- 家事費: 純粋に個人の生活費(食費、家族の衣服代、家族旅行費など)。原則として経費になりません。

- 家事関連費: 自宅家賃・電気代・通信費のように、家事と業務が混在する費用。業務部分を明らかに区分できる場合のみ、その業務部分が必要経費として認められます(所得税法第45条、所得税基本通達45-1)。

「自宅で副業をしているから家賃を全額経費」は、この区分ルールに反するため認められません。家事と業務の境目をどう示すかが、副業の経費計上における最大のテーマです。

出典: 国税庁 タックスアンサー No.2210 やさしい必要経費の知識(2026年5月時点)

事業所得と雑所得で経費計上の考え方はどう違うか

副業の所得は、原則として「事業所得」または「雑所得」のいずれかに分類されます。経費計上のルール自体は共通する部分が多いものの、赤字が出たときの取り扱いと書類保存の義務で違いがあります。

2区分の経費ルールの共通点と違い

| 項目 | 事業所得 | 雑所得(業務) |

|---|---|---|

| 必要経費の範囲 | 業務上直接必要な費用 | 業務上直接必要な費用 |

| 損益通算(赤字を給与所得から差引) | できる | できない |

| 純損失の3年繰越(青色申告) | できる | できない |

| 青色申告特別控除(最大65万円) | 適用可能 | 適用不可 |

| 帳簿書類の保存義務 | あり(青色は7年・5年) | 前々年の業務雑所得が300万円超なら現金預金取引等関係書類を5年保存 |

雑所得は赤字を給与所得と相殺できないため、副業が赤字続きの場合は事業所得との差が大きくなります。一方、副業の規模が小さい段階では雑所得として申告するケースも少なくありません。

副業収入が20万円を超えるかどうかで申告義務が変わる点については、副業の20万円ルールと住民税の普通徴収切替ガイドで詳しく整理しています。

出典: 国税庁 タックスアンサー No.1500 雑所得(2026年5月時点)

「帳簿保存があれば事業所得になりやすい」の意味

令和4年(2022年)10月の所得税基本通達改正により、副業を事業所得とするか雑所得とするかの判定は、収入金額だけでなく帳簿書類の記帳・保存の有無を重要な要素として総合的に判断する取り扱いに変わりました。

- 帳簿書類を継続して記帳・保存していれば、原則として事業所得と認められる扱いになります。

- 帳簿の保存がなければ、原則として雑所得(業務に係る雑所得)に分類されます。

- ただし収入金額が僅少(おおむね300万円以下、かつ主たる収入の10%未満が目安)の場合や、赤字が続き営利性が認められない場合は、帳簿があっても雑所得と判定されることがあります(個別判断)。

つまり、副業を事業所得として扱いたい場合は継続的な帳簿付けが前提になります。青色申告と白色申告のどちらを選ぶか、65万円控除の要件は何か、という詳細は青色申告と白色申告の違い・会社員副業で65万円控除を狙う条件にまとめています。

経費として認められる費用の種類一覧

「結局どれが経費になるのか」をひと目で把握できるよう、副業で多い費目を整理しました。

主な経費費目と判断の目安

| 費目 | 経費計上の考え方 | 按分の要否 |

|---|---|---|

| 通信費(携帯・インターネット) | 業務使用分のみ | 按分必要 |

| 電気代 | 業務使用分のみ | 按分必要 |

| 家賃(自宅兼副業) | 業務使用分のみ | 按分必要 |

| PC・周辺機器 | 10万円未満→全額計上、10万円以上→減価償却 | 私用兼用なら按分 |

| 交通費(業務目的) | 業務目的のみ全額 | 原則按分不要 |

| 書籍・セミナー費 | 業務関連のみ全額 | 私用兼用なら按分 |

| 外注費・業務委託費 | 全額(契約書・請求書が必要) | 不要 |

| クラウドサービス利用料 | 業務用のみ全額 | 私用兼用なら按分 |

| 広告宣伝費(SNS広告など) | 業務目的のみ全額 | 不要 |

| 消耗品費(文具・用紙) | 10万円未満の物品 | 私用兼用なら按分 |

共通する条件は「業務に使った実績を客観的に示せること」。レシート・請求書・契約書だけでなく、メールのやり取りや作業ログも合わせて残しておくと説明しやすくなります。

経費にならない費目の代表例

一方で、以下のような費用は原則として経費に算入できません。

- 純粋な生活費: 食費、衣服代、家族の医療費、レジャー費用など。ただし業務上明確に必要な飲食(取材を伴う食事)や作業着的な制服は例外的に認められる場合があります。

- 副業と無関係なサブスク・趣味費用: ゲーム・娯楽系サブスク、業務に関係しない書籍など。

- 所得税・住民税本体: 所得に対する税金は経費になりません(事業税は経費可)。

- 生命保険料・健康保険料: 経費ではなく「所得控除」として確定申告書で別途扱います。

- 罰金・反則金: 業務中の交通違反であっても経費不可。

「副業を始める前に購入したPCや書籍」は、開業費(繰延資産)として扱える場合がありますが、判定が複雑なため税理士への相談を検討してください。

出典: 国税庁 タックスアンサー No.1350 事業所得の課税のしくみ(2026年5月時点)

家事按分とは — 自宅兼副業の費用を分ける考え方

ここからが、自宅で副業を行う会社員の実務上の核心です。

家事按分の定義と適用される費目

家事按分(かじあんぶん)とは、自宅を副業にも使っている場合に、自宅関連の費用を「業務分」と「生活分」に比率で分け、業務分のみを必要経費に計上する手続きです。

対象となる費目は、たとえば次のようなものです。

- 家賃または住宅ローン利息(住宅ローン控除との関係に注意)

- 電気代・ガス代・水道代

- インターネット回線費(プロバイダ料含む)

- スマートフォン料金

- 車両関係費(業務で使う場合)

前提として「自宅で実際に副業を行っている」という事実が必要です。形だけの按分計上は税務調査で否認される代表パターンです。

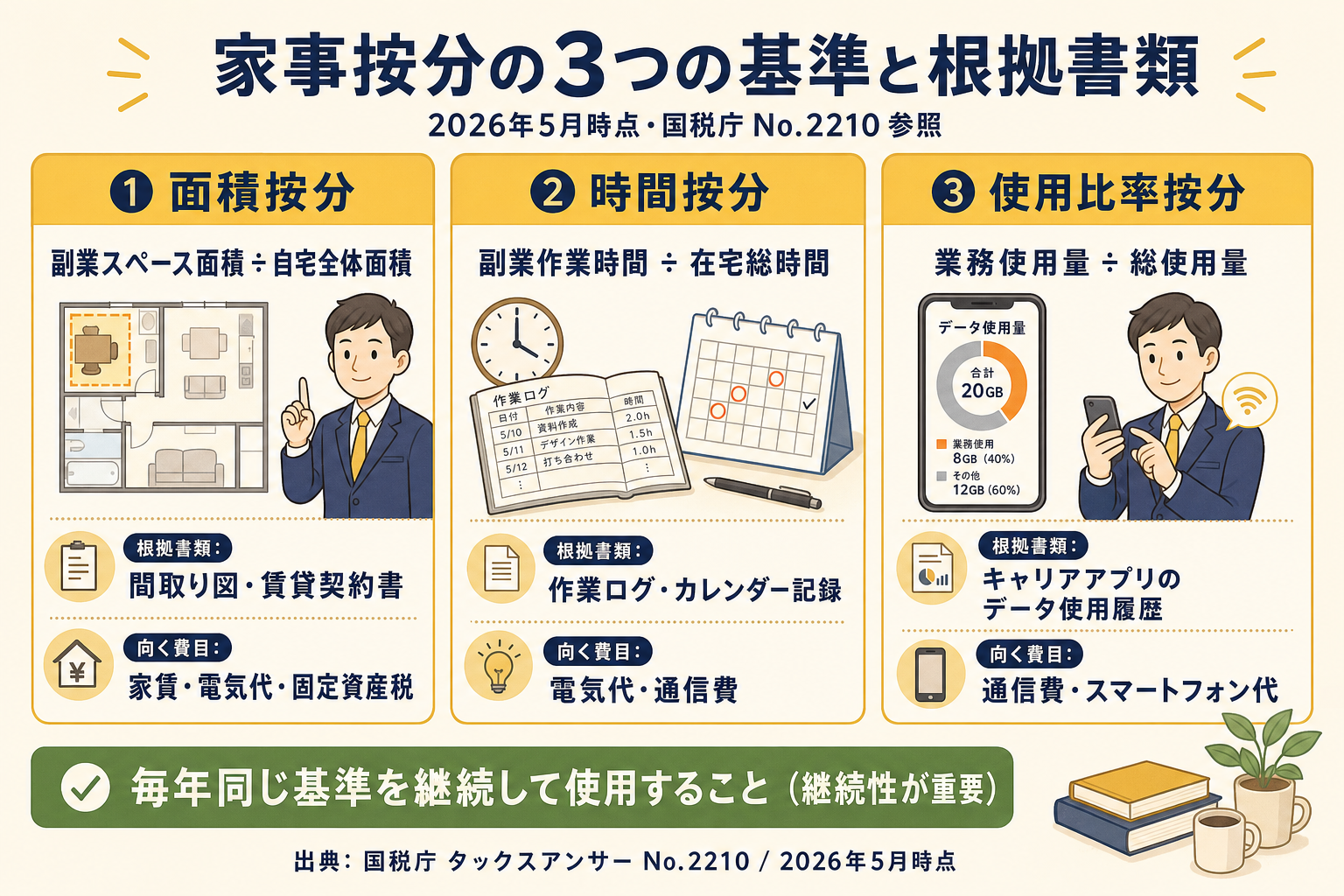

按分が認められる3つの基準

実務でよく使われる按分基準は3つあります。費目の性質に合わせて使い分けます。

-

面積按分: 副業専用スペースの床面積 ÷ 自宅全体の床面積

– 最もシンプルで税務署にも説明しやすい方法です。間取り図や賃貸借契約書が根拠書類になります。

– 家賃・住宅ローン利息・固定資産税・火災保険料などに向きます。 -

時間按分: 副業に使った時間 ÷ 在宅総時間(または24時間)

– 作業ログ(PC使用記録、Googleカレンダー、タスク管理ツール)が根拠です。

– 電気代や、特定の部屋を持たない人のインターネット代に向きます。 -

使用比率(実績)按分: 業務使用量 ÷ 総使用量

– 通信費でキャリアアプリのデータ使用量を根拠に算出するなど。

– 客観性が高い反面、対象になる費目は限られます。

複数基準を組み合わせて使うこと自体は問題ありませんが、毎年同じ基準を使い続けること(継続性)が重要です。年ごとに有利な基準へ切り替える運用は税務上の信頼性を損ないます。

費目別の按分割合の計算方法と根拠の作り方

「で、結局何%にすればいいのか」が一番気になる質問でしょう。按分割合に法定の正解はありません(YMYL注意点)。実態に基づく合理的な割合を、根拠とともに記録することが原則です。

通信費(スマートフォン・インターネット)の按分と計算例

スマートフォンは、業務専用の番号・SIMを別に用意できれば、その分の料金を全額経費計上しやすくなります。私用と兼用している場合は、次のいずれかで按分します。

- 業務通話・通信時間 ÷ 総通話・通信時間

- 業務用アプリ(Slack、Zoom、メール等)のデータ通信量 ÷ 総データ通信量

- 業務日数 ÷ 30日(簡便法)

自宅インターネット回線は、副業作業時間 ÷ 在宅時間 で按分する方法が一般的です。たとえば月の在宅時間が240時間で、副業作業に使った時間が60時間なら 60÷240=25% が一例になります。

「通信費は◯%が正解」という基準は税法上ありません。実態に近い割合を、作業ログとともに記録しましょう。

電気代の按分割合と根拠の残し方

電気代は次の2通りで按分するのが現実的です。

- 時間按分: 副業作業時間 ÷ 在宅総時間(または24時間)

- 面積按分: 副業スペース面積 ÷ 自宅全体面積(副業専用の部屋がある場合)

たとえば月の在宅時間240時間のうち副業作業30時間なら、30÷240=12.5% が時間按分の一例です。副業専用の書斎が自宅全体の20%の面積なら、面積按分で20%とする選択もあります。

いずれの場合も、計算根拠(作業時間ログ・間取り図)を保管することが前提です。実際の割合はご自身の状況により異なります。

PCの経費計上ルールと私用兼用の按分方法

PCの取り扱いは取得価額で大きく変わります(国税庁 タックスアンサー No.2100)。

| 取得価額 | 取扱い |

|---|---|

| 10万円未満 | 購入年に全額経費計上(消耗品費) |

| 10万円以上20万円未満 | 一括償却資産(3年で均等償却)も選択可 |

| 10万円以上30万円未満(青色申告者のみ) | 少額減価償却資産の特例(年300万円まで即時償却・令和8年3月31日までの取得が対象) |

| 30万円以上、上記特例対象外 | 法定耐用年数(PC本体は4年、サーバー用途は5年)で減価償却 |

業務専用PCを購入したのであれば全額計上できますが、私用と兼用する場合は業務使用比率で按分します。たとえば業務時間が総使用時間の40%なら、購入額や減価償却費の40%のみが経費です。

出典: 国税庁 タックスアンサー No.2100 減価償却のあらまし(2026年5月時点)

家賃・住宅ローン利息の按分方法

賃貸住宅の場合は、副業スペースの床面積 ÷ 自宅全体の床面積 × 月額家賃 を按分額の目安とします。共用スペース(リビング等)で副業する場合は、時間按分を組み合わせて控えめな割合にする運用も見られます。

持ち家(住宅ローン)の場合、経費にできるのは住宅ローンの利息部分のみです。元本返済分は経費にできません。さらに、副業の事業使用部分について経費計上すると、その部分は住宅ローン控除の対象から外れる調整が必要になります。住宅ローン控除との兼ね合いは複雑なため、税理士への確認を強くお勧めします。

固定資産税・火災保険料・修繕費なども、面積按分で業務分を計上できます。

按分根拠の保管ルールと税務調査リスク

経費を計上した以上、その根拠を「いつでも見せられる状態」で保管しておく必要があります。

領収書・根拠書類の保管期間

| 区分 | 帳簿(仕訳帳・総勘定元帳など) | 領収書・請求書・納品書 |

|---|---|---|

| 青色申告 | 7年 | 7年(前々年の所得が300万円以下なら5年) |

| 白色申告 | 法定帳簿7年・任意帳簿5年 | 5年 |

| 雑所得(業務) | — | 前々年の業務収入が300万円超なら現金預金取引等関係書類を5年保存 |

電子データで受け取った領収書(メール添付PDF・ECサイトの電子レシート等)は、電子帳簿保存法に基づく保存が必要です(2024年1月以降、電子取引は電子のまま保存が原則義務化)。スクリーンショットやPDF保存に加え、検索要件(取引日・金額・取引先で検索できる状態)を満たす運用が求められます。

出典: 国税庁 タックスアンサー No.2070 青色申告制度、国税庁 個人で事業を行っている方の記帳・帳簿等の保存について(2026年5月時点)

税務調査で否認されやすい3パターン

副業の家事按分は、税務調査で論点になりやすい領域です。否認されやすい代表パターンを押さえておきましょう。

- 按分根拠の記録がない: 「電気代の30%を経費にしました」と言っても、作業時間ログや面積根拠が残っていなければ説明できません。最悪、全額否認されることがあります。

- 業務との関連性が不明確: 高額な飲食費・旅行費を「取材費」として計上しているが、企画書・取材メモ・公開先が示せない。

- 家事費の混入: 家族のスマートフォン代まで按分対象に含めている、家族旅行を業務出張として計上しているなど。

これらを避けるための具体的な行動は次のとおりです。

- 日々の作業ログ(PC稼働ログ・タイムトラッキングアプリ・Googleカレンダー)をつける。

- 領収書には「業務目的(誰と何のため)」をメモしておく。

- 按分計算式と適用年度を、メモやスプレッドシートで残す。

- 確定申告書類とともに、根拠書類をデジタル+紙の両方で保管する。

「これを揃えれば必ず通る」という保証はありませんが、否認されにくい状態を整えることは十分に可能です。経費判断に迷う場合は、税理士への相談を検討してください。

クラウド会計で経費入力を効率化する

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身の副業スタイルに合う選択肢をご検討ください。

どのソフトが自分の副業スタイルに合うか迷う場合は、会計ソフト比較2026年版(freee・MF・弥生)で機能・料金・使いやすさを副業会社員目線で一覧比較しています。

副業の経費管理は手作業でも可能ですが、クラウド会計ソフトを使うとレシート撮影・自動仕訳・按分計算・確定申告書作成までを一気通貫で進められます。会社員副業の負担を大きく減らせるツールとして、以下の2サービスがよく使われています。

| サービス | 月額目安 | 特徴 |

|---|---|---|

| freee会計 | 980円〜(個人スターター) | 質問形式で進められる初心者向けUI。スマホアプリでレシート撮影→自動仕訳が容易 |

| マネーフォワード クラウド確定申告 | 800円〜(パーソナルライト) | 銀行口座・クレジットカードの自動連携が強い。複数事業の経費分離も柔軟 |

- freee会計(公式サイト) PR

— 副業の確定申告を初めて行う会社員に向く操作性です。

— 副業の確定申告を初めて行う会社員に向く操作性です。 - マネーフォワード クラウド確定申告(公式サイト) PR

— すでに複数の銀行口座・カードを持っている方の自動仕訳に向きます。

— すでに複数の銀行口座・カードを持っている方の自動仕訳に向きます。

どちらが向いているかは、ご自身の副業スタイル・既存の金融機関連携・会計知識に応じてご検討ください。

よくある質問(FAQ)

Q1. 開業届を出していなくても経費は計上できますか?

雑所得として申告する場合も、業務上必要な経費は計上できます。ただし事業所得扱いと比較して、損益通算ができない・青色申告特別控除を使えない、などの違いがあります。継続的・反復的に副業を行い、帳簿を保存しているのであれば、開業届を出して事業所得として申告することも検討候補になります。

Q2. スマートフォンを100%経費にしてもいいですか?

業務専用で私用に一切使っていないことが客観的に示せる場合は、全額経費計上できることがあります。たとえば業務専用回線を別途契約しているケースです。一方、私用と兼用しているのであれば按分が必要で、実態に基づかない100%計上は税務調査で否認される可能性が高いと考えられます。

Q3. 副業用のクレジットカードを作れば経費管理が楽になりますか?

副業専用のクレジットカードを使うと、業務費用と生活費の分離がしやすく、領収書管理の手間も減ります。クラウド会計と連携すれば自動仕訳もしやすくなります。ただしカード自体に経費計上効果があるわけではなく、支出の整理しやすさがメリットの中心です。

Q4. 副業収入がゼロの年も経費を計上できますか?

事業所得の場合、収入がゼロでも経費を計上して赤字を計上することは制度上は可能です。ただし、収入ゼロが何年も続く・営利目的が客観的に示せない場合は、税務署から「事業性が認められない」と判断され、雑所得への振替や否認の対象になる可能性があります。個別判断が必要なため、税理士へのご相談をお勧めします。

Q5. 前年に買ったPCは今年の経費にできますか?

開業前に取得したPCは、開業費として繰延資産で計上し、任意の年に償却できる場合があります。また減価償却資産(10万円以上)の場合は、法定耐用年数に従って各年に分割計上するため、未償却残高がある限り今後の年でも経費に計上できます。詳しい処理は青色申告か白色申告かでも変わるため、税理士確認を推奨します。

まとめ

会社員副業の経費計上で押さえておきたい要点は以下のとおりです。

- 経費の核心は「業務上直接必要かどうか」の一点。家事費・家事関連費との区分が出発点です。

- 事業所得と雑所得では、損益通算や帳簿保存義務に差が出ます。継続的な記帳が事業所得判定の鍵です。

- 家事按分は「面積・時間・使用比率」の3基準から、費目に合った方法を選んで毎年同じ基準を使い続けます。

- PC・通信費・電気代は、それぞれの計算根拠を作業ログ・間取り図・データ使用履歴として記録します。

- 領収書は青色申告なら7年(一部5年)の保管が原則。電子取引は電子帳簿保存法に基づく保存が必要です。

- クラウド会計ソフトで日々の入力を効率化し、判断に迷う論点は税理士・FPに相談する運用が安心です。

副業のスタートライン(20万円ルール、青色申告 vs 白色申告)と、申告のゴール(e-Taxの操作手順、損失繰越の仕組み)を合わせて読むことで、副業の税務全体像が見えるはずです。副業を継続的に進めるうえでは、経費管理と並行して手元の流動資金も確保しておく必要があります。生活防衛資金の適切な置き場所については生活防衛資金の置き場所を比較|普通預金・MRF・個人向け国債を会社員目線で解説で整理しています。

出典・参考

- 国税庁 タックスアンサー No.2210 やさしい必要経費の知識

- 国税庁 タックスアンサー No.1350 事業所得の課税のしくみ

- 国税庁 タックスアンサー No.1500 雑所得

- 国税庁 タックスアンサー No.2100 減価償却のあらまし

- 国税庁 タックスアンサー No.2070 青色申告制度

- 国税庁 個人で事業を行っている方の記帳・帳簿等の保存について

- 国税庁 所得税基本通達の制定について(令和4年10月7日一部改正)

- 所得税法第45条(家事関連費等の必要経費不算入)

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。