学資保険は今も必要か|新NISAつみたて枠と返戻率・リスクを子育て会社員向けに比較【2026年版】

「学資保険と新NISA、どちらで教育資金を準備すべきか」——この問いに対して、2026年4月時点では「どちらが必ず優れている」とは言えません。家庭の保障状況・リスク許容度・子の年齢によって最適解が変わるためです。

「学資保険に入っておけば安心」と長年言われてきました。しかし2024年から始まった新NISAのつみたて投資枠を前に、「本当に学資保険でいいのか」と迷う子育て世帯は増えています。本記事は2026年4月時点の返戻率データと制度情報をもとに、次の3点を整理します。(1)元本保証・インフレ耐性・タイミングリスクの3軸でどう違うか、(2)月1.5万円×18年の試算で差額はどう出るか、(3)こどもNISAなど2027年以降の制度変化をどう見据えるか。判断材料を提示しますので、ご自身の状況に応じてお役立てください。

学資保険 vs 新NISA — まず結論から向く人・向かない人を確認

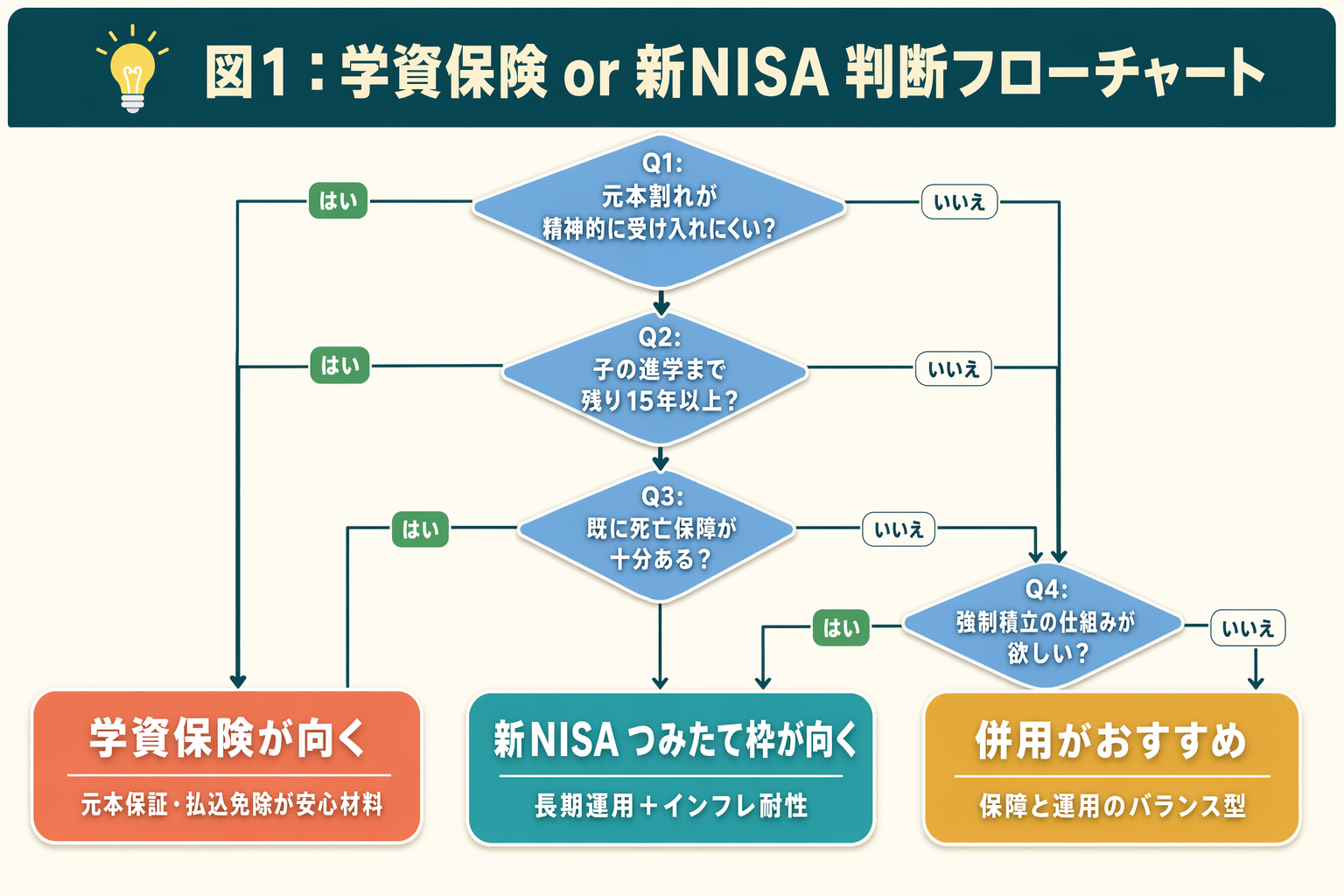

学資保険か新NISAかは、家庭の保障状況・リスク許容度・子の年齢によって変わります。本文を読む前に、ご自身がどちらに近いか確認してみてください。

学資保険が向く人の特徴3つ

学資保険が向くのは、次の3つのいずれかに当てはまる方です。

1. 元本割れが精神的に受け入れにくい 「運用中に資産が減ったら眠れない」「途中の価格変動がストレスになる」という方にとって、受取額が契約時点で確定する学資保険の安心感は大きいです。

2. 強制的に積み立てる仕組みが欲しい 毎月口座から保険料が引き落とされる仕組みは、「余ったら貯める」よりも確実に教育資金を積み上げられます。家計管理に自信がない方には向いているかもしれません。

3. 契約者に万が一があったときの保障を確保したい 学資保険には「払込免除特約」という機能があります。これは契約者(主に親)が死亡や高度障害になった場合、以後の保険料払込が免除され、予定どおり学資金を受け取れる仕組みです。既存の生命保険で死亡保障が手薄な方には価値があります。

新NISAつみたて投資枠が向く人の特徴3つ

一方、新NISAのつみたて投資枠が向くのは次のような方です。

1. ある程度の価格変動リスクを受け入れられる 投資信託の価格は日々上下します。長期でみれば平均回帰する傾向がありますが、短期的な下落を受け入れる心理的な余裕が必要です。

2. 18年間の長期運用でインフレ分を取り込みたい 物価が上がれば学費も上がります。固定された受取額では実質的な価値が目減りするリスクがあります。インデックス型の投資信託は過去の実績として物価上昇を上回るリターンが出ている局面もあります(将来を保証するものではありません)。

3. 既に死亡保障が十分ある 会社員であれば遺族厚生年金という公的保障があります。加えて既存の生命保険で死亡保障が確保できていれば、払込免除機能のために学資保険を選ぶ必要は薄れます。

「どちらか一方」ではなく組み合わせも選択肢

学資保険とNISAは必ずしも二者択一ではありません。月々の保険料のうち一部を学資保険にあて、残りをNISAで積み立てるという組み合わせも現実的な選択肢です。詳しくはH2-9で整理します。

そもそも学資保険とはどんな仕組みか

比較の前に、学資保険の基本を押さえておきましょう。

学資保険の基本構造(貯蓄性+保障性)

学資保険(がくしほけん)とは、子どもの進学タイミングに合わせて教育資金を受け取れる積立型の生命保険です。毎月一定額の保険料を払い込み、満期や進学時に「学資金(満期保険金)」を受け取ります。

一般的な貯金と最も異なる点が、前述の「払込免除特約」です。契約者(主に親)が死亡・高度障害になった場合、それ以降の保険料の払込が免除されます。それでも予定した学資金は受け取れます。貯蓄と保障がセットになっていることが学資保険の特徴です。

受取タイプの違い — 進学時祝金型と満期一括型

受け取り方には主に2パターンあります。

- 進学時祝金型: 中学・高校・大学入学時などに分割して受け取るタイプです。学費の必要なタイミングに合わせて資金を準備できます。

- 満期一括型: 18歳など指定した年齢で一括受取するタイプです。一般に返戻率は一括型のほうが高い傾向があります。

商品を比較するときは、どちらのタイプかを確認することが重要です。同じ保険料でも受取方式で返戻率が変わります。

払込期間と返戻率の関係

払込期間が短いほど返戻率が高くなる傾向があります。払込みを早く終えるほど、保険会社が資金を長く運用できるためです。

たとえばソニー生命の場合、18歳払込より10歳払込のほうが返戻率が高くなっています(後述)。ただし月々の保険料負担は大きくなります。家計の余力と相談しながら選ぶことをおすすめします。

2026年時点の学資保険 返戻率はどのくらいか

主要各社の返戻率の目安(2026年4月時点)

2026年4月時点の主要各社の返戻率の目安として、以下のプラン例を参考にしてください(いずれも契約者30歳男性・被保険者0歳の試算例です)。

| 保険会社 | プラン | 返戻率(目安) |

|---|---|---|

| ソニー生命 | 学資保険(無配当)Ⅲ型 18歳払込 | 約118.4% |

| ソニー生命 | 学資保険(無配当)Ⅲ型 10歳払込 | 約126.5% |

| 日本生命 | ニッセイ学資保険 こども祝金なし型 | 約106% |

| 日本生命 | ニッセイ学資保険 こども祝金あり型 | 約103% |

出典: ソニー生命公式サイト(https://www.sonylife.co.jp/gakushi/example/)、日本生命公式サイト(https://www.nissay.co.jp/kojin/shohin/seiho/gakushi/)のプラン例より

2026年4月時点では、返戻率は概ね103〜127%程度が目安といえます。ただしこれはあくまで特定条件でのプラン例です。契約者・被保険者の年齢、払込期間、プランによって大きく変わります。必ず見積もりを取り寄せて確認してください。

近年の金利上昇と返戻率の関係

日銀は2024年以降、金融政策の正常化として段階的な利上げを進めています。これを受けて一部の保険会社では予定利率(保険会社が運用において前提とする利率)が改善され、返戻率が上昇傾向にあります。

ただし重要な点があります。返戻率が改善したとしても、インフレ率を大きく上回る水準ではないという点です。たとえば返戻率108%であっても、18年間の物価上昇率が年1%程度であれば実質的な購買力はほぼ横ばいになります。名目の返戻率だけで判断しないことが大切です。

学資保険の返戻率は申込時点で確定します。加入のタイミングが重要です。

税務上の扱い — 一時所得と非課税の壁

学資保険の満期保険金・学資金は、一般に「一時所得」として課税対象となります。

一時所得の計算式は次のとおりです。

一時所得 =(受取額 − 払込総額 − 50万円)× 1/2

この金額が総所得に算入され、課税されます。払込総額と受取額の差が50万円以内であれば、実質的に非課税となるケースが多いです。ただし一時所得の計算はご自身の状況により異なります。詳しくは税理士またはファイナンシャルプランナーにご確認ください。

出典: 国税庁「一時所得」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm)

新NISAつみたて投資枠とは何か — 教育資金準備での使い方

制度の基本スペックを確認する(2026年4月時点)

新NISA(少額投資非課税制度)は、2024年1月に始まった制度です。運用益・分配金が非課税になる投資のための仕組みで、つみたて投資枠と成長投資枠の2つがあります。

教育資金準備で使いやすいのはつみたて投資枠です。主なスペックは次のとおりです(2026年4月時点、出典: 金融庁「NISAを知る」https://www.fsa.go.jp/policy/nisa2/know/index.html)。

- 年間非課税枠: 120万円

- 生涯非課税保有限度額: 1,800万円(うち成長投資枠は1,200万円)

- 非課税保有期間: 無期限

- 対象商品: 金融庁が定めた基準を満たす長期・分散・低コストの投資信託

口座の設定方法については、つみたて投資枠の設定ポイントもあわせてご参照ください。

教育資金目的で使うときのメリット

新NISAを教育資金準備に活用する場合のメリットは主に4つです。

- 運用益・分配金が非課税: 通常、投資の利益には約20%の税金がかかりますが、NISA口座では非課税です。

- 積立額を柔軟に調整できる: 年間120万円の範囲で、毎月の積立額をライフステージに合わせて変更できます。

- 取り崩しのタイミングを選べる: 学資保険のように「満期年齢」が固定されません。子の進学時期に合わせて必要な分だけ取り崩せます。

- 資金の用途に制限がない: 進学費用に使わなくても問題ありません。老後資金として引き続き運用することも可能です。

インデックス投資の基本については、インデックス投資スタートガイドもご覧ください。

注意点 — 投資リスクと進学タイミングリスク

新NISAには学資保険にはない大きなリスクがあります。

元本保証はありません。 投資信託の価格は市場の動向によって変動し、元本割れとなる場合があります。投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

とくに注意したいのがタイミングリスクです。株式市場の下落局面が子どもの大学入学年と重なると、資産が減った状態で取り崩さざるを得ないリスクがあります。

このタイミングリスクが、学資保険と新NISAの最大の差異といえます。次のH2-5で詳しく比較します。

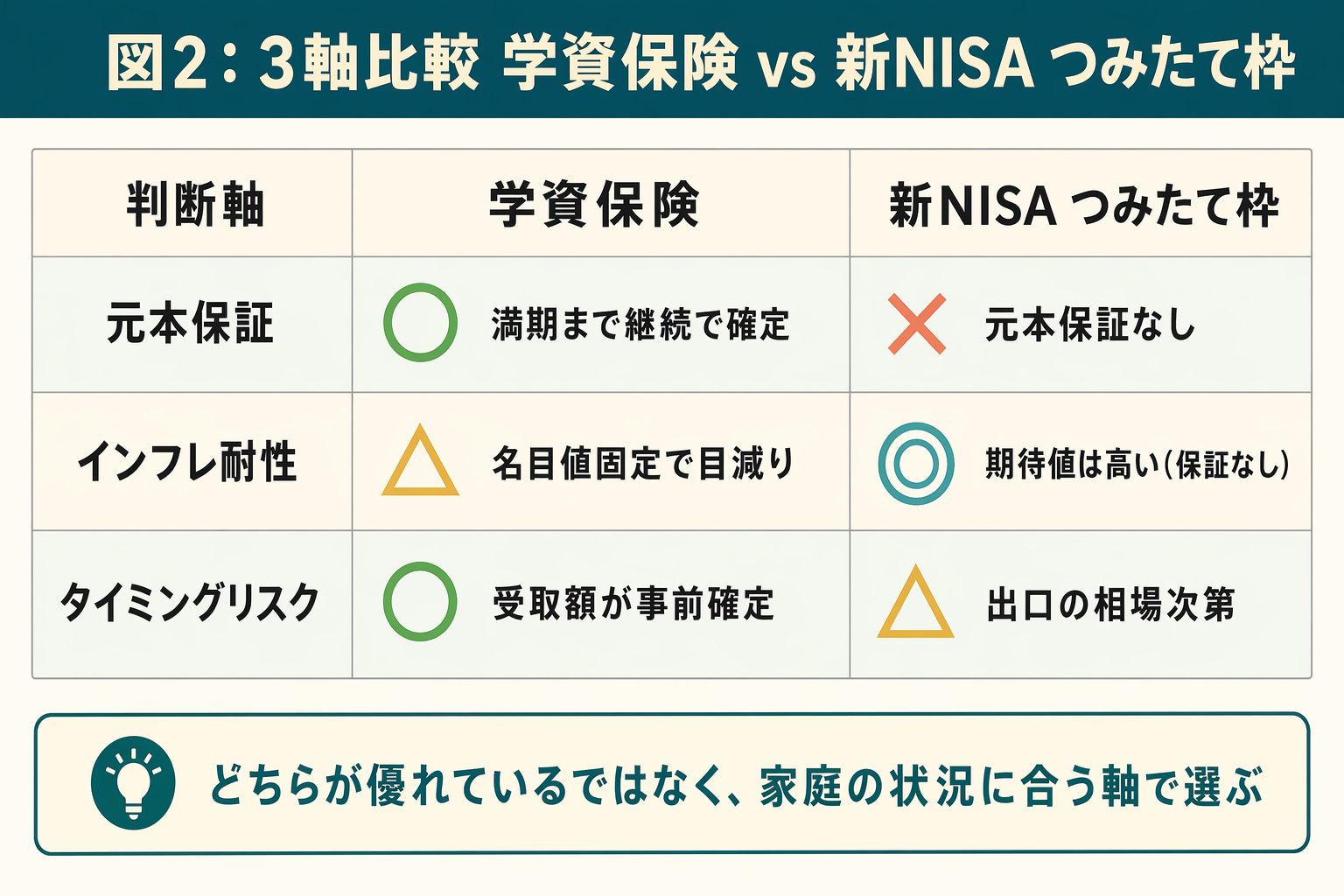

学資保険と新NISAを3軸で徹底比較 — 元本保証・インフレ耐性・タイミングリスク

学資保険と新NISAを「元本保証」「インフレ耐性」「タイミングリスク」の3軸で比較します。どちらも一長一短があり、優劣ではなくトレードオフの関係にあります。

元本保証の有無とその意味

学資保険は、払込期間満了まで継続すれば受取額が契約時点で確定します。これが元本保証と呼ばれる性質です。一方、途中解約した場合は解約返戻金が払込総額を下回る(元本割れとなる)場合があります。

新NISAは元本保証がありません。市場環境によっては元本を下回ることがあります。

ただし、「元本保証=リスクゼロ」ではありません。学資保険にはインフレリスクがあります。受取額が名目値で固定されているため、物価が上昇すると実質的な購買力が目減りします。「元本保証」の安心感と、インフレによる実質価値低下のリスクを両方考慮することが重要です。

インフレ耐性の差 — 名目リターンと実質リターン

学資保険の返戻率108%は名目値です。18年間の平均物価上昇率が年1.5%程度であれば、実質的な購買力はほぼ横ばいか微減になります。

一方、新NISAで長期インデックス投資をした場合、過去の実績では物価上昇を上回るリターンが得られている局面もあります。たとえばMSCI ACWIの長期年率リターンは過去実績で年率7〜8%程度とされています(各資産運用会社公表データより参考引用。これは過去の実績であり、将来の運用成果を保証するものではありません)。

ただし将来の運用成果は不確かです。インフレ耐性の高さと引き換えに、元本割れのリスクを負うことになります。

タイミングリスク — 出口が子の進学年齢で固定される問題

新NISAで教育資金を準備する際の最大のリスクは、「子が18歳になる年に相場が暴落していた場合」です。

過去の事例として、2008年のリーマンショック時には全世界株インデックスが一時-50%超の下落を記録しました(これは過去の事例です。将来も同様の事象が発生することを示すものではありません)。進学は待ってくれません。大幅な下落局面でも取り崩さなければならないのがタイミングリスクです。

学資保険にはこのリスクがありません。受取額は契約時点で確定しているためです。

タイミングリスクの軽減策としては、「高校入学(子が15歳)のタイミングから段階的に現金化を始める」「債券比率を高めた資産配分に切り替える」といった方法が一般的に紹介されています。ただしこれらはあくまで参考情報であり、運用成果を保証するものではありません。

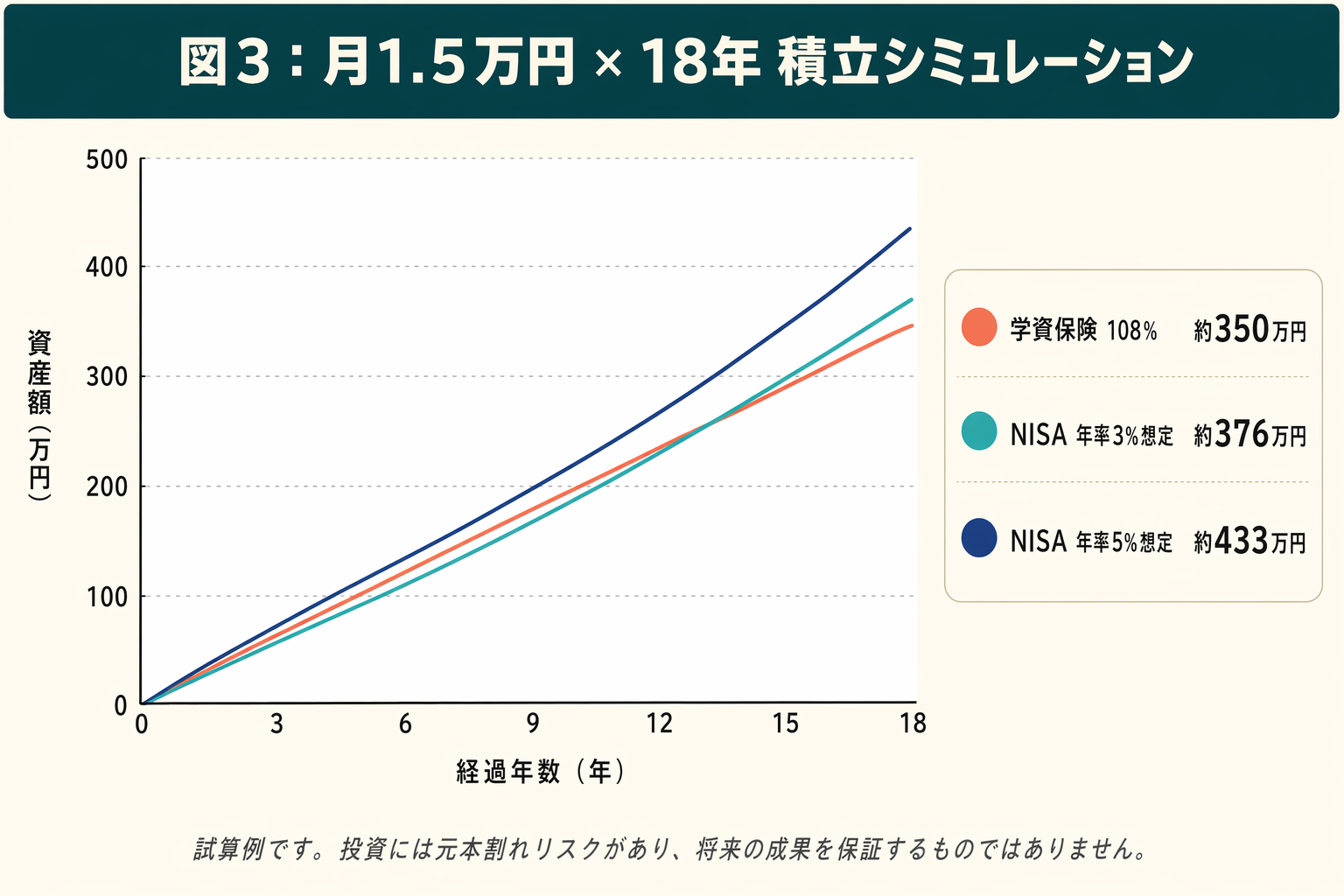

シミュレーションで比べる — 月1.5万円×18年の教育資金

以下は月1.5万円を18年間積み立てた場合の試算例です。実際の運用結果は市場環境・商品・個人の状況によって異なります。この試算はあくまで参考値であり、将来の成果を保証するものではありません。

学資保険(返戻率108%想定)の試算

- 払込総額: 月1.5万円 × 12か月 × 18年 = 324万円

- 返戻率108%の場合の受取額: 約350万円

- 差額(利益相当額): 約26万円

この受取額は契約時点で確定します。相場の影響を受けず、教育費として確実に確保できる点が強みです。ただし条件(年齢・性別・払込期間・プラン)によって返戻率は異なります。あくまで一例としてご参照ください。

新NISAつみたて投資(年率3〜5%想定)の試算

- 払込総額: 月1.5万円 × 18年 = 324万円(元本)

- 年率3%想定: 約376万円(元本比+約52万円)

- 年率5%想定: 約433万円(元本比+約109万円)

この試算は複利計算による参考値です。投資には元本割れのリスクがあります。将来の運用成果を保証するものではありません。

また、出口直前(子の進学年)に大きな下落があった場合のシナリオも考慮が必要です。たとえばリーマンショック級の-30%の下落が出口直前に発生した場合、資産は元本相当かそれを下回る水準になる可能性があります(学資保険の受取額と同等以下になり得ます)。

試算から読み取れること

3つの試算をまとめると次のようになります。

| シナリオ | 受取額(目安) | 備考 |

|---|---|---|

| 学資保険(返戻率108%) | 約350万円 | 確定額・元本保証 |

| NISA(年率3%) | 約376万円 | 試算例・保証なし |

| NISA(年率5%) | 約433万円 | 試算例・保証なし |

| NISA(下振れ) | 約350万円以下も | リーマン級の場合 |

年率3%でも学資保険より多い試算ですが、下振れシナリオでは学資保険と同等以下になる可能性があります。「期待値は高いがリスクもある」ということが、この比較の核心です。

こどもNISAと現状の「親名義NISA+贈与」スキームを整理する

子育て世帯にとって、2027年以降の制度変化も重要な判断材料です。子育て制度まとめもあわせてご確認ください。

こどもNISAとは — 2027年開始予定の制度概要

令和8年度税制改正大綱(2025年12月決定)において、子ども(0〜17歳)名義での非課税投資が可能な「こどもNISA」の創設が盛り込まれました。

現時点(2026年4月)で公表されている主な予定内容は次のとおりです。

- 開始予定: 2027年

- 非課税枠: 年間60万円

- 1人あたり上限: 最大600万円(試算)

- 移行: 18歳到達時にNISAのつみたて投資枠へ自動移行の予定

ただし、詳細は2026年中に政令・省令で確定予定です。2026年4月時点では未確定事項が含まれます。制度の詳細は金融庁の最新情報をご確認ください。

現在の現実解 — 大人名義NISA+子への贈与スキーム

こどもNISA開始前の現時点では、「親名義でNISAを積み立て、大学入学時に子に贈与する」方法が現実的な選択肢の一つです。

贈与税については、年間110万円までは非課税です(2026年4月時点。出典: 国税庁「贈与税の非課税」https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm)。また、教育資金の一括贈与制度(1,500万円まで非課税・金融機関経由)も2026年3月末まで適用されていました。最新の延長状況は国税庁公式サイトでご確認ください。

これらは制度の活用例として紹介するものであり、個別の税務処理については税理士にご相談ください。

こどもNISA開始後の選択肢の変化

2027年以降、こどもNISAが始まれば選択肢は「学資保険」「親名義NISA」「こどもNISA」の3択に広がります。

2026年時点で子が0〜2歳の家庭は、制度が確定する2026年末〜2027年初に改めて選択肢を比較する余地があります。ただしこどもNISAも元本保証はなく、投資リスクは通常の新NISAと同様に存在する見込みです。「制度が始まったら必ず使う」ではなく、ご自身の状況に応じて判断することをおすすめします。

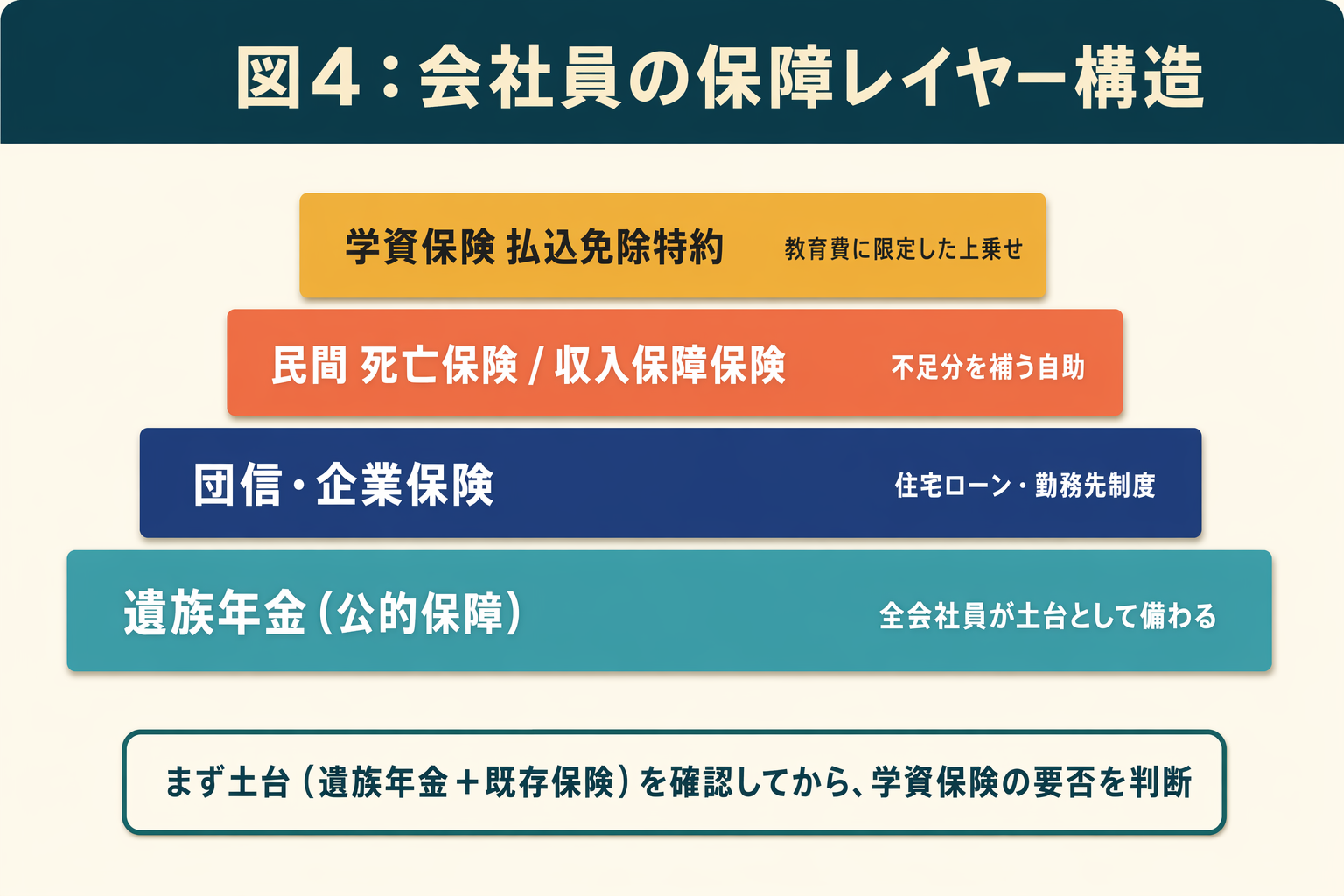

会社員の死亡保障と学資保険の払込免除は本当に必要か

学資保険を検討する際、「払込免除機能があるから安心」という声をよく聞きます。しかし会社員には公的保障があります。まず保障の全体像を確認してから判断することが大切です。

会社員が受け取れる公的保障(遺族年金)を確認する

会社員が死亡した場合、遺族は次の公的年金を受け取れます。

- 遺族基礎年金: 18歳未満の子がいる場合に支給

- 遺族厚生年金: 厚生年金の加入歴に応じて支給

具体的な受取額は、標準報酬月額や加入期間によって異なります。「自分の場合いくら受け取れるか」は、日本年金機構のねんきんネット(https://www.nenkin.go.jp/)で試算できます。

会社員の保険見直し3ステップでは、遺族年金を含めた保障の全体像の整理方法を解説しています。あわせてご確認ください。

既存の生命保険・死亡退職金との重複を確認する

多くの会社員は、勤務先の団体保険や個人で加入している定期保険・収入保障保険などで、すでに一定の死亡保障を確保しています。

学資保険の払込免除特約は「契約者が死亡した場合の保障」という意味では、死亡保険の一形態です。既存の生命保険で死亡保障が十分であれば、払込免除のために学資保険を選ぶ必要性は薄れます。

保障の重複については医療保険は必要か不要かも参考にしてください。保険全体のレイヤーを整理する視点が役立ちます。

「払込免除のためだけに学資保険に入る」は非効率なケースも

もし死亡保障が主な目的であれば、純粋な定期保険のほうが保険料を低く抑えられるケースが多いです。

学資保険は「貯蓄+保障」がセットになっています。保障単体で比較すると割高になる場合があります。一方、「貯蓄と保障をまとめて管理したい」という方には一定の便利さがあります。

「払込免除機能のために学資保険に入るかどうか」は、まず現在の死亡保障の過不足を確認してから判断することをおすすめします。ご自身の保障状況の整理が難しい場合は、ファイナンシャルプランナーへの相談も選択肢の一つです。

向く人・向かない人チェックリスト(詳細版)

H2-1の概要を発展させ、より具体的な状況で整理します。

学資保険が向くケース(チェックリスト)

以下の条件に多く当てはまる方は、学資保険が選択肢として合いやすいかもしれません。

- [ ] 元本割れが家計・精神的に受け入れにくい

- [ ] 保険料引き落としによる強制積立の仕組みが欲しい

- [ ] 契約者の死亡保障が現状不足しており、払込免除機能を重視する

- [ ] 子の進学まであと10年未満で長期投資の時間を確保しにくい

- [ ] 加入時点で確定する返戻率に魅力を感じる

これらの条件は「どれか1つでも当てはまれば学資保険一択」ということではありません。複数の条件が重なるほど、学資保険との相性が高まるという目安として捉えてください。

新NISAが向くケース(チェックリスト)

以下の条件に多く当てはまる方は、新NISAつみたて投資枠が選択肢として合いやすいかもしれません。

- [ ] 子の進学まで15年以上あり、長期分散投資の時間を確保できる

- [ ] ある程度の価格変動リスクを受け入れられる

- [ ] 既に死亡保障が十分確保できている

- [ ] インフレに対応した実質的な資産増加を期待したい

- [ ] 緊急時に一部取り崩す柔軟性や、用途の自由度を重視する

投資のリスクを完全に排除することはできません。チェックリストはあくまで自己点検のための目安です。

迷ったら「少額の学資保険+NISA積立」の組み合わせも

「どちらか一方に全力投球」が不安な方は、リスク分散として組み合わせを検討する方法もあります。

たとえば月1.5万円の予算であれば、「月5,000〜1万円を学資保険」「残りをNISA」という配分が一例として考えられます。学資保険で確実に受け取れる核を作りつつ、NISAでインフレ耐性を補う発想です。

ただし保険料を高く設定するほど、家計の変化があったときの解約リスクも高まります。無理のない設定が重要です。不安な場合は、ファイナンシャルプランナーへの相談もご検討ください。

よくある質問(Q&A)

Q. 学資保険はいつまでに加入すれば返戻率が高くなりますか?

一般に、子が生まれてすぐ(0歳)から遅くとも2〜3歳までに加入するケースが多いです。加入が遅いほど払込期間が短くなるため月払保険料が上がります。早期加入のほうが有利になるケースが多い傾向があります。

ただし商品・プランによって条件は異なります。複数社の見積もりを比較することをおすすめします。

Q. 途中解約するとどうなりますか?

払込期間の途中で解約すると、解約返戻金が払込総額を下回る(元本割れとなる)場合があります。とくに加入後数年間は解約返戻金が非常に低くなります。

学資保険は「途中解約がしにくい積立」という性質があります。家計に無理のない保険料設定が大切です。

Q. 返戻率108%と新NISA年率3%はどちらが得ですか?

月1.5万円×18年の試算例では、年率3%のNISAの受取額(約376万円)が返戻率108%の学資保険(約350万円)を上回ります。

ただし年率3%は過去の実績を参考にした仮定値であり、将来の運用成果を保証するものではありません。また、出口直前に大きな下落があれば学資保険以下になる可能性もあります。「期待値の高さ」と「リスク」を両方見て判断することが大切です。

Q. ジュニアNISA廃止後、子名義で運用する方法はありますか?

ジュニアNISAは2023年末で新規受付が終了しました。現在子名義で非課税投資をする公的な制度はありません(2026年4月時点)。

2027年に「こどもNISA」が開始予定ですが、詳細はまだ確定していません。それまでの現実的な選択肢は、「親名義のNISAで積み立て、大学入学時に贈与する」方法です。贈与税については国税庁公式サイトをご確認ください。

Q. 共働きで夫婦とも生命保険に加入済み。それでも学資保険は必要ですか?

必ずしも必要とは言えません。すでに死亡保障が確保されていれば、学資保険の払込免除機能の価値は相対的に低くなります。

ただし「強制的に教育資金を積み立てたい」「元本保証の安心感が欲しい」という目的であれば、保障の重複とは別に学資保険を選ぶ理由になり得ます。保障目的か貯蓄目的かを切り分けて考えることが重要です。

まとめ — 2026年の子育て会社員が持つべき判断軸

3つの判断軸の整理

本記事では学資保険と新NISAを3つの軸で比較しました。最後に整理します。

| 判断軸 | 学資保険 | 新NISAつみたて枠 |

|---|---|---|

| 元本保証 | あり(満期まで継続の場合) | なし |

| インフレ耐性 | 低い(名目額確定) | 期待値は高い(保証なし) |

| タイミングリスク | なし(受取額確定) | あり(出口での相場次第) |

どちらが優れているということではなく、ご自身の状況に応じてどちらの特性が合うかを判断してください。

2026年時点で取れる現実的な行動

迷ったときの次のアクションとして、以下の4つを参考にしてください。

- 自分の死亡保障を確認する: 遺族年金(日本年金機構のねんきんネットで試算可)と現在の生命保険を照合し、保障の過不足を把握します。

- 学資保険の最新見積もりを取り寄せる: 各保険会社の公式サイトや保険代理店で、ご自身の条件での返戻率を確認します。比較サイトも活用できます。

- NISA口座が未開設なら開設を検討する: 証券会社でNISA口座を開設し、少額からつみたて投資枠の利用を始めることが選択肢の一つです。

- こどもNISAの制度確定後に改めて比較する: 2026年末〜2027年初に制度詳細が明らかになります。子が0〜2歳の方は、確定後の情報をもとに再検討する余地があります。

まずは「今の死亡保障の確認」から始めてみてください。それが学資保険・NISA どちらの判断にも共通する第一歩です。

掛け捨ての保障を低コストで確保する手段として共済も選択肢になります。詳しくは県民共済・コープ共済の比較記事をご参照ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。