※ 本記事は2026年5月時点の情報をもとに執筆しています。制度・保障内容は改正・変更される場合があります。最新情報は各共済の公式サイトおよび関係省庁でご確認ください。

「毎月の保険料が家計を圧迫している気がするけれど、何を削ればいいのか分からない」と感じている会社員の方は多いのではないでしょうか。

近年、県民共済やコープ共済が「掛金が低めで割戻金もある」と口コミで広まり、注目を集めています。ただ、民間保険とどう組み合わせればいいか、そもそも重複していないかという点で迷う方も少なくありません。

この記事では、会社員がもともと持っている公的保障を土台に、共済と民間保険の役割を整理します。重複をなくして保険料を適切な水準に見直すための判断フローをお伝えします。

共済と民間保険——仕組みと割戻金の根本的な違い

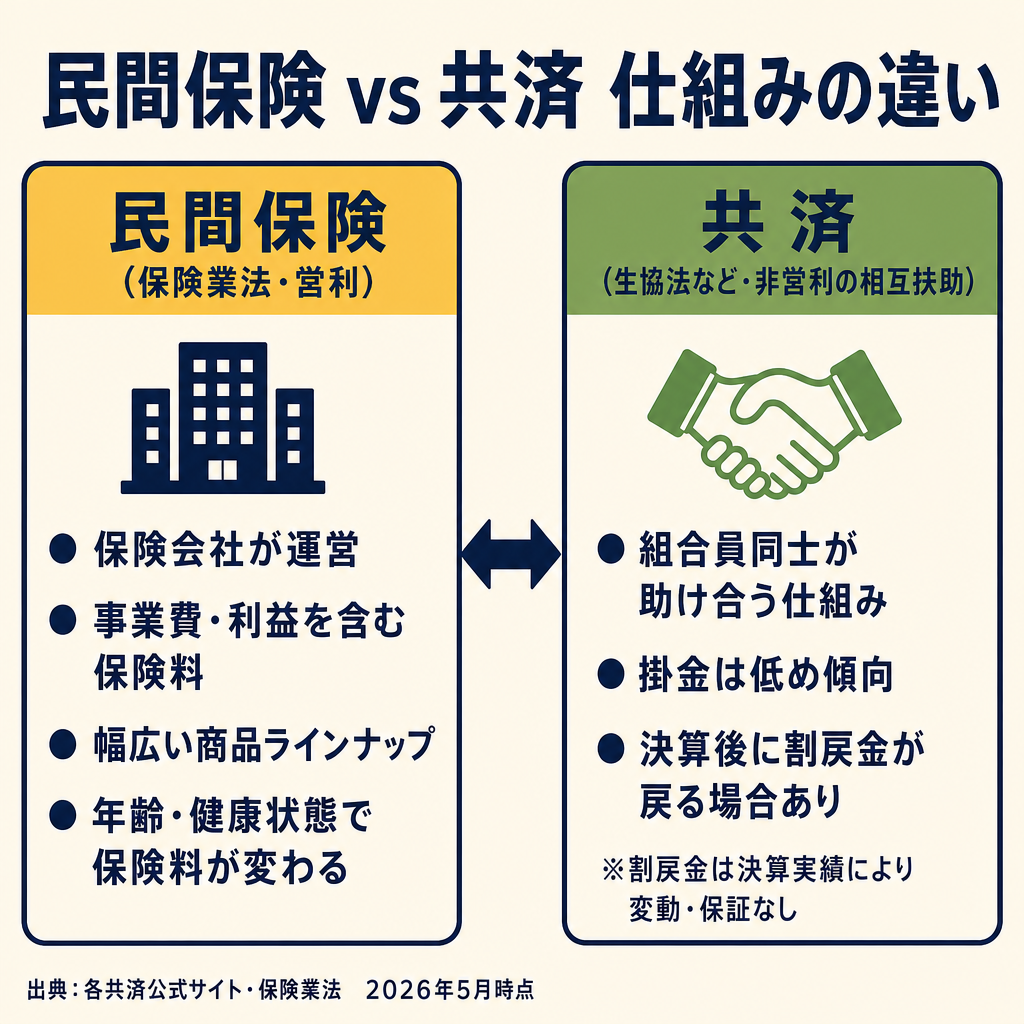

共済と民間保険は、似ているようで法律上の根拠がまったく異なります。まずここを理解することが、選び方の出発点になります。

共済は「非営利の相互扶助」——保険会社との法的な違い

民間保険は保険業法に基づいて運営される株式会社や相互会社です。利益を追求しながら商品を設計するため、保険料には事業費や利益が含まれます。

一方、共済は消費生活協同組合法(生協法)や農業協同組合法などに基づく非営利の相互扶助組織です。組合員同士がお金を出し合い、病気やケガのリスクに備える仕組みです。

非営利運営のため、掛金が低めに設計される傾向があります(断定はできませんが、同程度の保障内容で比較した場合に低い傾向が見られます)。また、保険業法の監督下にある民間保険会社とは規制の枠組みが異なる点も特徴です。

割戻金とは何か——決算実績で変動し「保証されない」

割戻金(わりもどしきん)とは、共済組合が年度末の決算で余剰金(剰余金)が発生した場合に、その一部を組合員へ返還するお金のことです。

都道府県民共済グループは「掛金はご加入者のみなさまからのお預かりもの」という考えを基本方針に掲げており、剰余金が出た場合は組合員に戻す姿勢を強調しています(出典: 都道府県民共済グループ公式)。

過去の実績例として、埼玉県民共済の2024年度割戻率は約44.84%、神奈川県民共済は年間払込掛金の30%以上を還元したとされています。月額掛金2,000円であれば、年間約270〜360円程度が戻ってくる計算の目安になります。

ただし、割戻金は決算実績によって毎年変動し、保証された金額ではありません。 景気や共済金の支払状況によっては、割戻率が下がる年もあります。「割戻金を見込んだ家計設計」は避け、あくまで「あればラッキーなボーナス」として捉えることをおすすめします。

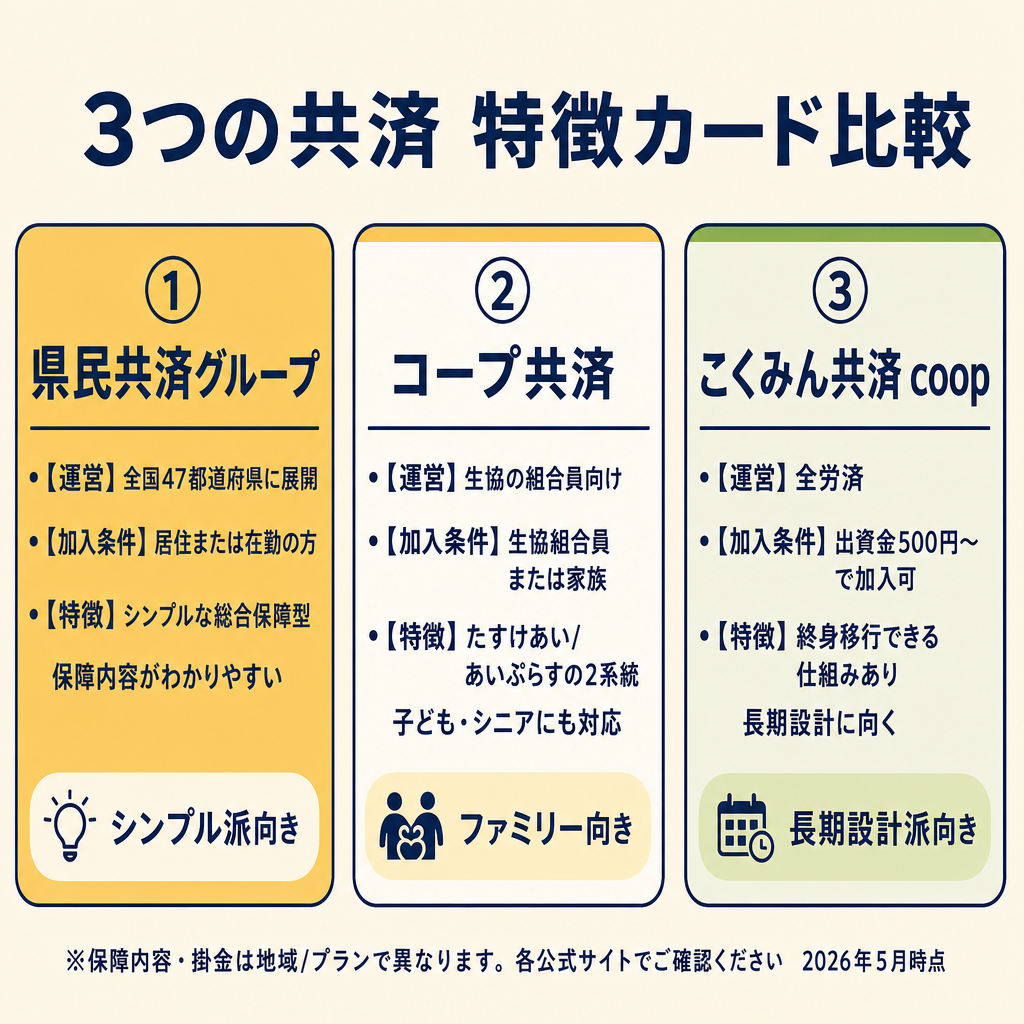

県民共済・コープ共済・こくみん共済 coop の主要比較

3つの共済はそれぞれ運営母体が異なります。自分が加入できる組合と、ニーズに合った保障内容を確認することが大切です。

県民共済グループ——全国47都道府県で展開するシンプルプラン

都道府県民共済グループは2026年5月時点で全国47都道府県で事業を展開しています(出典: 都道府県民共済グループ公式)。

代表的な総合保障2型(月額掛金2,000円)の概要は以下のとおりです。

- 入院日額: 事故・病気とも5,000円(18〜65歳)

- 死亡保障: 交通事故1,000万円、不慮の事故800万円、病気400万円(18〜60歳)

- 加入上限: 満64歳(65歳以降は熟年型へ自動移行・85歳まで継続可)

掛金が月2,000円という水準は、民間の医療保険と比べて低めです。ただし保障内容・掛金・割戻率は都道府県ごとに運営する組合によって異なります。 必ずお住まいの都道府県民共済の公式サイトでご確認ください。

コープ共済——CO・OP共済「たすけあい」「あいぷらす」

コープ共済(CO・OP共済)はコープ(生活協同組合)が運営する共済です。コープの組合員であれば加入できます。

代表商品の《たすけあい》大人向けコース(加入年齢20〜64歳)の概要です。

- 月額掛金: 2,000円・3,000円・4,000円の3段階

- 入院日額: 2,000円コースで6,000円、4,000円コースで10,000円(目安)

- 手術・先進医療特約: 月額100円の追加で先進医療に対応

大型の死亡保障を希望する場合は、《あいぷらす》(定期生命共済)との組み合わせが選択肢になります。10年更新型で最高3,000万円の死亡保障を確保できます(出典: コープ共済公式)。

保障内容や掛金はコープ組合によって異なる場合があります。加入を検討する際は各地域のコープ共済公式サイトでご確認ください。

こくみん共済 coop(全労済)——総合保障タイプの概要

こくみん共済 coop(全労済)は、全国労働者共済生活協同組合連合会が運営する共済です。

代表的な総合保障タイプ(2口)の概要は以下のとおりです(出典: こくみん共済 coop 公式)。

- 月額掛金: 2口で1,800円、4口で3,600円

- 入院日額: 交通事故5,000円、病気等2,000円(1日目から最高180日分)

- 死亡・重度障がい: 交通事故で最高1,200万円(2口の場合)

特徴として、加入2年以後に一定条件を満たせば、健康状態に関係なく終身生命商品への切り替えができる仕組みがあります。

3共済の比較ポイントまとめ(目安・代表例)

| 共済名 | 代表プラン | 月額掛金 | 入院日額(病気) | 死亡保障(病気) |

|---|---|---|---|---|

| 県民共済グループ | 総合保障2型 | 2,000円 | 5,000円 | 400万円 |

| コープ共済 | たすけあい(3,000円コース) | 3,000円 | 8,000円程度 | コース・年齢による |

| こくみん共済 coop | 総合保障タイプ2口 | 1,800円 | 2,000円 | コースによる |

※上記はいずれも公式情報をもとにした目安です。保障内容・掛金は地域・年齢・性別・プランによって異なります。必ず各公式サイトで確認してください。

年齢別保障の段差——50代・60代以降に直面するリスク

共済を長期で活用するうえで、見落とせない「年齢による保障の変化」があります。

共済は「更新型×年齢段差型」——高齢になるほど保障が縮小する

多くの共済は、年齢の節目で保障内容が変わる仕組みを採用しています。県民共済グループを例に取ると、18〜60歳と61〜65歳では死亡保障の金額が変わります。65歳以降は「熟年型」へ移行し、保障内容がさらに縮小します。

「若い世代には掛金が割安で使いやすく、高齢期には保障が手薄になりやすい」という特性があります。これはデメリットというよりも、設計の特性として理解しておく必要があります。

高齢期に共済だけでカバーできないケース

共済は以下のような保障ニーズには不向きな場合があります。 誇張ではなく、設計上の特性として整理しておきます。

- 終身保障が必要なケース: 葬儀費用の準備・相続対策など、一生涯の保障が必要な場合、ほとんどの共済は対応していません

- 大型の死亡保障が必要なケース: 住宅ローン残高が大きい・小さい子どもが複数いるなど、数千万円規模の保障が必要な時期には共済の上限額では足りないことがあります

- 介護・高度先進医療の備え: 共済の保障範囲は限定的で、長期介護や高額な先進医療には十分対応できない場合があります

「共済があれば民間保険は不要」とは一概に言えません。ライフステージによって求められる保障の中身は変わります。

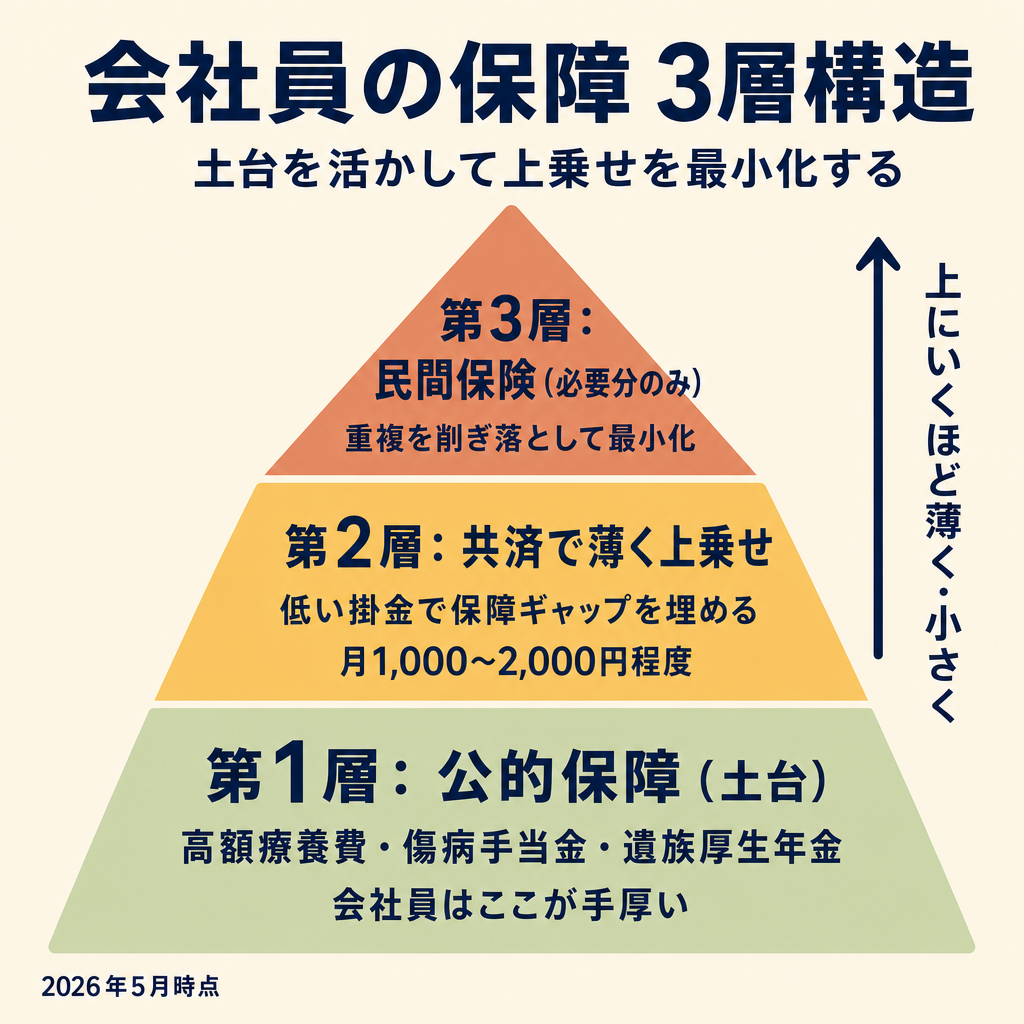

会社員の公的保障と共済の「重なり」を整理する

会社員には、税金と保険料で賄われる公的保障が複数あります。これを正しく把握することが、保険の最適化の第一歩です。

高額療養費制度——入院費の自己負担は月数万円に抑えられる

高額療養費制度(こうがくりょうようひせいど)とは、1カ月の医療費の自己負担が一定額を超えた場合に、超過分を健康保険が払い戻してくれる制度です。

2026年5月時点の主な自己負担限度額(70歳未満)は以下のとおりです(出典: 協会けんぽ)。

| 所得区分 | 標準報酬月額の目安 | 自己負担限度額(月) |

|---|---|---|

| 区分ウ | 28万〜50万円 | 80,100円+(総医療費-267,000円)×1% |

| 区分エ | 26万円以下 | 57,600円 |

年収400万〜600万円程度の会社員(区分ウに相当)が月100万円の医療費がかかった場合、自己負担の上限はおよそ87,430円(80,100円+(1,000,000円-267,000円)×1%)となります。

なお、2026年8月から高額療養費の自己負担限度額が引き上げられる予定です。 詳細は厚生労働省の最新情報をご確認ください(出典: 厚生労働省)。

この制度により、一般的な入院であれば月の自己負担は数万〜十万円弱に収まります。共済の入院給付金(日額5,000円×30日=15万円など)と合算すると、自己負担を十分に補える場合が多いです。

ただし、差額ベッド代・先進医療・食事代は高額療養費の対象外です。この部分の備えについては、後述の重複チェックで検討します。

医療費の実質負担と保険の最小化については、高額療養費と医療保険の必要性を考える記事も参考にしてください。

傷病手当金——就業不能リスクの多くはカバーされる

傷病手当金(しょうびょうてあてきん)とは、病気やケガで働けなくなった際に、給与の代わりとして健康保険から支給される給付金です。

2026年5月時点の概要(出典: 厚生労働省)は以下のとおりです。

- 給付額: 標準報酬月額の30分の1の3分の2(日額ベース)≒ 月給の約2/3

- 給付期間: 支給開始日から通算して最大1年6カ月

月給30万円の会社員の場合、月約20万円が最大18カ月間支給される計算になります。

共済には就業不能に特化した保障はほぼありません。傷病手当金の1年6カ月を超えた長期の就業不能リスクについては、別途民間の就業不能保険を検討する余地があります。この点は就業不能保険の解説記事で詳しく取り上げています。

遺族厚生年金——死亡時の基本保障は公的に確保されている

遺族厚生年金(いぞくこうせいねんきん)とは、会社員が死亡した場合に遺族へ支給される年金です。報酬比例部分の4分の3相当額が目安で、受け取れる期間は遺族の状況によって異なります。

共済の死亡保障と遺族厚生年金を合算すると、扶養家族が少ない・住宅ローンがないケースでは十分に足りる場合があります。一方で、小さい子どもが複数いる・住宅ローンが残っている場合は、共済の死亡保障(病気時400万円程度)だけでは不足するケースも考えられます。

必要な死亡保障額の計算については、死亡保険の必要保障額シミュレーション記事を参考に、ご自身の状況で確認してみてください。

民間保険との重複チェック——死亡・入院・就業不能の3軸

公的保障と共済の保障範囲が分かったところで、民間保険との重複を3軸で確認します。保険全体の考え方については会社員に必要な保険を3ステップで見極める記事が参考になります。

死亡保障の重複チェック

死亡保障の重複が起きやすいのは、以下のパターンです。

- 遺族厚生年金(公的)+共済の死亡保障(数百万円)で足りるのに、高額な定期保険や終身保険も加入しているケース

- 住宅ローンがある場合は団信(団体信用生命保険)で残債がカバーされるため、さらに重複が生じやすいです

必要な死亡保障額(遺族の生活費-遺族厚生年金等の収入)を試算し、共済の死亡保障で補える金額を差し引いた差分だけを民間保険で補う、という考え方が整理しやすいです。

入院保障の重複チェック

入院保障の重複は最も起きやすい領域です。

- 高額療養費(公的)で月の自己負担は区分ウなら8万円強に抑えられます

- 県民共済の入院給付金(日額5,000円×30日=15万円)が上乗せされれば、差額ベッド代や食費を含めても十分カバーできるケースが多いです

- そこに民間医療保険の入院給付金も重なっていると、実質的に「もらいすぎ」の状態になります

差額ベッド代(個室選択時:1日数千円〜数万円)や先進医療(技術料が高額になるケースあり)が不安な方は、薄い民間医療保険を残す選択肢があります。それ以外の方は、共済+高額療養費で最低限の備えが整う場合が多いです。詳しくは医療保険と高額療養費の関係を解説した記事をご参照ください。

就業不能保障の重複チェック

共済はほぼ就業不能保障を持っていません。そのため「共済+就業不能保険」の組み合わせは重複しにくく、むしろ備えが薄い領域になります。

傷病手当金(最大1年6カ月)でカバーできない長期の就業不能リスクについては、民間の就業不能保険が選択肢になります。ただし、独身・貯蓄に余裕がある・親族に頼れる環境など、リスク許容度が高い場合は不要と判断することもできます(出典: 就業不能保険の解説記事参照)。

「共済だけ」「共済+α」「民間保険のみ」——3パターンの判断フロー

どのパターンが合理的かは、家族構成・ライフステージ・健康状態・貯蓄水準によって異なります。以下はあくまで「傾向の目安」であり、すべての人に当てはまるわけではありません。

共済だけで賄えるケース

次のような状況では、共済のみで合理的な備えができる可能性があります。

- 独身または夫婦共働きで生活費を互いにカバーできる

- 賃貸暮らしで住宅ローンがない

- 扶養する子どもがいない、または独立済み

- 一定の貯蓄があり、短期の入院費は自己資金で対応できる

この場合、「公的保障(高額療養費・傷病手当金・遺族厚生年金)+共済」で基本的なリスクはカバーできると考えられます。

共済+民間保険αが合理的なケース

以下のような状況では、共済に民間保険を組み合わせる選択肢が考えられます。

- 小さい子どもがいて、死亡時の家計への影響が大きい → 共済+定期保険で死亡保障を一時的に上積み

- 住宅ローンがあるが、団信のカバー外のリスクが気になる

- 長期就業不能リスクが高い職種・健康状態 → 就業不能保険を加える

- 差額ベッド代・先進医療の費用が心配 → 薄い医療保険を共済に追加

掛け捨て保障と資産形成の役割分担については、学資保険とNISAを比較した記事でも触れていますので参考にしてください。

民間保険のみ・共済不要のケース

以下のようなニーズがある場合は、民間保険を主軸に考えることが合理的な選択肢になることがあります。

- 終身保障を確保したい(葬儀費用・相続対策)

- 貯蓄性の商品(終身保険・養老保険)を保障と一体で持ちたい

- 高度障害・介護保障まで一括して民間保険で対応したい

「どちらが絶対お得」ということはありません。ライフステージと家族構成、そして各商品の保障範囲を確認しながら判断することが重要です。

重複を排除して保険料を下げる実務フロー

考え方を整理したら、実際に行動に移す3ステップです。

STEP1 — 公的保障の確認

まず、自分が受け取れる公的保障の「取り分」を把握します。

- 健康保険証の「標準報酬月額」を確認し、高額療養費の自己負担限度額を算出する

- 傷病手当金の概算を「月給 × 2/3」で計算し、1年6カ月分の生活費と比較する

- 遺族厚生年金の概算は「ねんきん定期便」または日本年金機構のサイトで確認する

金融庁の公的保険ポータルでは、公的保障の全体像を把握するための情報がまとめられています。

STEP2 — 現在の保険を棚卸しし「重複」を可視化

手元の保険証券をすべて並べ、以下の3軸で整理します。

- 死亡保障: 公的年金(遺族厚生年金)+各保険の死亡保障の合計を試算

- 入院保障: 高額療養費の上限+各保険の入院給付金の合計を試算

- 就業不能: 傷病手当金(最大1年6カ月)+各保険の就業不能給付金を確認

共済を加えた場合にどこが重複するかを書き出すと、削減可能な保険料が見えてきます。

STEP3 — 解約・縮小・共済への乗り換えの順序

整理が終わったら、以下の順序で動きます。

- 解約してはいけない保障を先に確認する: 終身型の生命保険・就業不能保険など、共済では代替できない保障を手放さないよう注意します

- 共済への加入を先に確定させる: 共済への加入が承認されてから民間保険の解約・縮小を検討します

- 民間保険の解約タイミングを確認する: 更新直前・解約返戻金の発生状況・更新月などを確認し、損失が少ないタイミングを選びます

よくある質問

Q1: 県民共済とコープ共済はどちらがいいですか?

保障内容・掛金・加入しやすさはどちらが優れているとは一概に言えません。お住まいの地域で両方に加入できる場合は、保障内容と掛金を比較したうえでご判断ください。コープ共済はコープ組合員である必要がある点も確認が必要です。

Q2: 割戻金はどれくらいもらえますか?

割戻率は毎年の決算実績によって変動します。埼玉県民共済の2024年度実績は約44.84%でした。ただし、これは「年間払込掛金に対する割戻率」であり、毎年必ずこの水準になるという保証はありません。割戻金を前提とした家計計画は控えてください。

Q3: 民間保険を全部やめて共済だけにしていいですか?

ライフステージ・家族構成・健康状態・貯蓄水準によって答えが変わります。共済が苦手な保障領域(終身保障・長期就業不能・大型死亡保障・介護)のリスクが低い方であれば、共済+公的保障で対応できるケースもあります。不安な場合はファイナンシャルプランナー等の専門家にご相談ください。

Q4: 県民共済に加入できない都道府県はありますか?

都道府県民共済グループは2026年5月時点で全国47都道府県で事業を展開しており、加入できない都道府県はありません(出典: 都道府県民共済グループ公式)。

Q5: 共済は年齢制限がありますか?

加入上限年齢は多くの共済で満64歳までです。65歳以降も継続加入できる場合がありますが、保障内容が縮小します。また各共済によって条件が異なるため、必ず各公式サイトでご確認ください。

まとめ

この記事では、県民共済・コープ共済・こくみん共済 coop の特徴と、民間保険との重複排除の考え方を整理しました。

共済にも賠償責任特約があり、自動車保険や火災保険の特約と重複することがあります。整理の手順は個人賠償責任保険の重複整理の記事で確認できます。

保険最小化の3ステップを再掲します。

- 公的保障を把握する: 高額療養費・傷病手当金・遺族厚生年金でどこまでカバーされるかを確認する

- 共済で薄く上乗せする: 低い掛金で最低限の保障ギャップを埋める

- 民間保険の重複を削る: 3軸(死亡・入院・就業不能)で重複を確認し、不要な保険を解約・縮小する

「共済がすべての人に最適」という断定はできません。終身保障・就業不能・介護など、共済では対応しにくい領域もあります。ご自身のライフステージと家族構成を起点に、どの保障が本当に必要かを考えることが大切です。

まず取り組める第一歩として、手元の保険証券を「死亡・入院・就業不能」の3軸で棚卸しすることから始めてみてください。保険全体の見直し方については会社員に必要な保険を3ステップで見極める記事も合わせてご参照ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。