※ 本記事は2026年4月時点の制度に基づいて執筆しています。制度は改正される場合があります。

「育休を取りたいけど、実際いくらもらえるの?」と不安を感じている方は多いでしょう。2026年4月時点、育児休業給付金は休業前月収の67%が基本です。さらに出生後の一定期間、父母がともに14日以上育休を取得する場合は出生後休業支援給付金(2025年4月新設)が上乗せされ、合計80%に達することがあります。社会保険料の免除も重なると、手取りベースでほぼ10割相当になるケースもあります。本記事では3つの給付・免除の仕組みを整理し、月収別の手取りシミュレーションと手続きフローを一次情報に基づいて解説します。

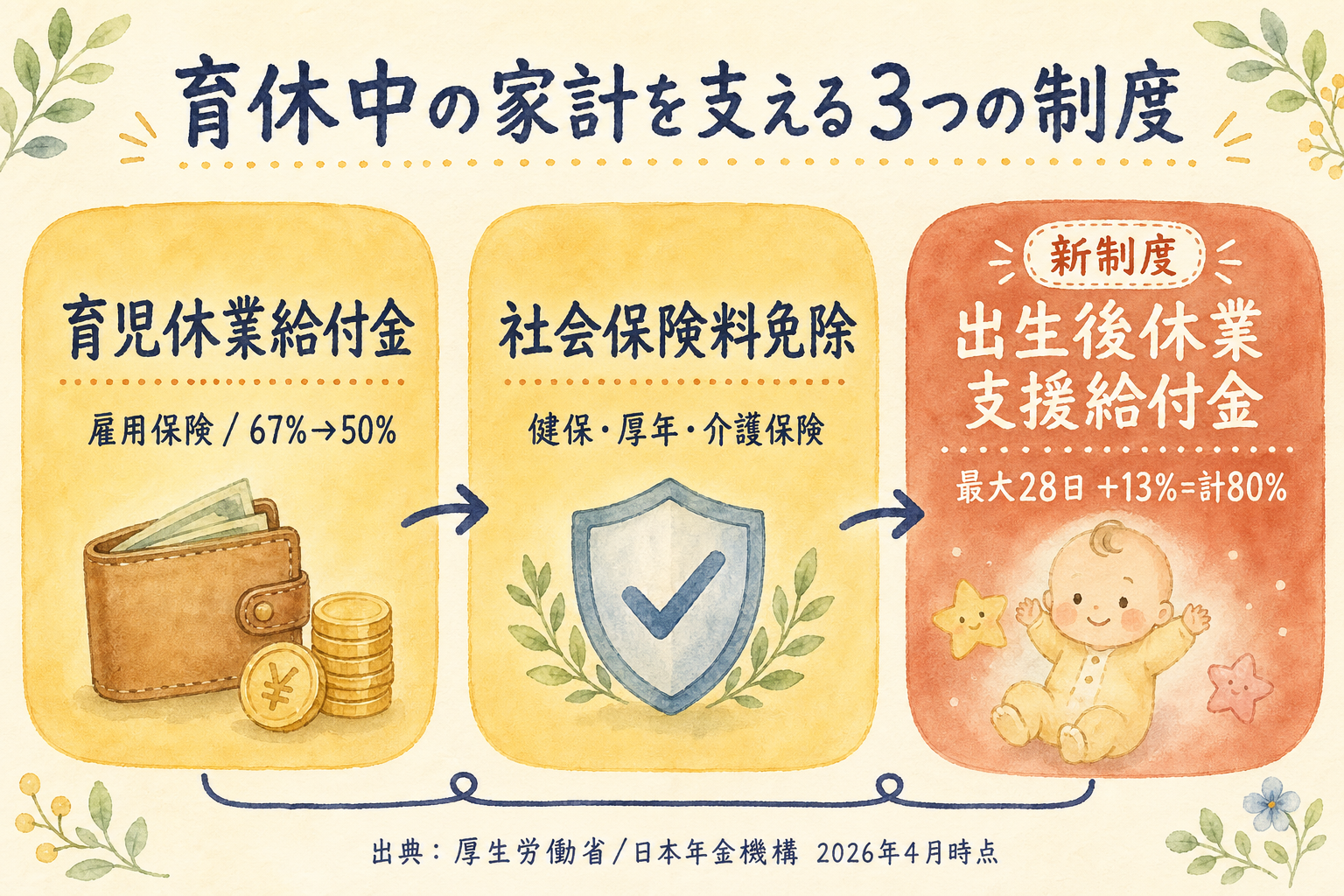

育休中の収入は3つの仕組みで成り立っている

育休中の家計は「給付金」と「免除」の組み合わせで支えられています。まず全体像を把握しましょう。

育児休業給付金(雇用保険)とは

育児休業給付金は、雇用保険(毎月の給与から天引きされる雇用保険料を財源とする国の給付制度)から支給されます。育休中に無収入となる代わりに、一定期間、給与の一部を補填してくれる制度です。

給付率は、育休開始から180日目まで休業前賃金の67%、181日目以降は50%です。産後パパ育休(出生時育児休業)中の給付金も同率の67%が適用されます。申請は会社経由でハローワークへ行うのが一般的です。

出典: 厚生労働省「育児休業給付について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158500.html)

出生後休業支援給付金(2025年4月新設)とは

出生後休業支援給付金は、2025年4月1日から始まった上乗せ給付です。育児休業給付金67%に+13%が加算され、合計最大80%となります。支給期間は最大28日間です。

ただし、この給付を受けるには条件があります。父母ともに対象期間内に通算14日以上の育休を取得することが必要です。詳細は後述の「出生後休業支援給付金で80%になる条件——「父母14日以上」の落とし穴」で解説します。

出典: 厚生労働省「育児休業給付について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158500.html)

育休給付金の受給には、産前の出産手当金・出産育児一時金の申請も欠かせません。それぞれの受給条件と金額の違いは出産育児一時金と出産手当金の違い・受給条件【2026年版】でまとめています。あわせてご確認ください。

社会保険料免除(健康保険・厚生年金)とは

育休中は、健康保険料と厚生年金保険料が免除されます。事業主が「育児休業等取得者申出書」を日本年金機構へ提出することで適用されます。労働者が個人で手続きする必要はありません。

免除されても将来の年金額には影響しません。免除期間は「保険料を納付した」とみなされるためです。健康保険の給付(傷病手当金・高額療養費等)も引き続き受けられます。

出典: 日本年金機構「育児休業等を取得したときの保険料の免除」(https://www.nenkin.go.jp/shinsei/kounen/tekiyo/menjo/20140403-01.html)

3層構造(育児休業給付金・出生後休業支援給付金・社会保険料免除)が組み合わさることで、育休中の手取りがどう変わるかを図で確認してください。

なお、2026年度以降は子ども・子育て支援金(社会保険料に上乗せ徴収される新制度)も本格化します。育休後の家計設計にも関係するため、子ども・子育て支援金の仕組みと家計への影響もあわせてご確認ください。

育児休業給付金はいくらもらえる? 計算の基本

給付金の計算式と上限を理解すると、自分のケースを概算できます。

計算式と給付日額の上限

育児休業給付金の計算式は以下の通りです。

育休給付金(月額)= 休業開始時賃金日額 × 支給日数 × 給付率(67%または50%)

休業開始時賃金日額は、育休開始前6か月の賃金総額を180で割った金額です。月収換算の目安として、「月収 × 67%」で計算できます。

給付日額には上限と下限があります(2026年8月1日まで)。

| 区分 | 金額 |

|---|---|

| 給付日額の上限 | 16,110円 |

| 給付日額の下限 | 3,014円 |

月収換算での上限給付額の目安は、16,110円×30日×67% ≒ 約323,811円です。月収が約48万円を超えると、給付率が実質的に67%を下回るケースがあります。

出典: 厚生労働省パンフレット(令和7年8月1日改訂版)(https://www.mhlw.go.jp/content/11600000/001461102.pdf)

180日ルール(67%から50%への切り替わり)

育休開始日から数えて180日目まで67%、181日目以降は50%に切り替わります。育休を長期取得する場合は、この切り替えタイミングを把握しておきましょう。

産後パパ育休(出生時育児休業、最大4週間)の期間は、通常の育休の180日カウントとは別に計算されます。両方を取得する場合は、それぞれの期間を人事担当者に確認してください。

賞与(ボーナス)は給付金の計算に含まれるか

育休給付金の計算基礎は「月例賃金」のみです。賞与(ボーナス)は計算に含まれません。

ただし、育休中の賞与に対する社会保険料免除については別途ルールがあります。こちらは後述の「社会保険料免除の条件——月末ルールと賞与ルールを正確に理解する」で詳しく解説します。

傷病手当金(健康保険から支給される病気・けがの給付)とは給付日額の計算方法が異なります。詳細は傷病手当金の見落としがちな3つのポイントをご覧ください。

出生後休業支援給付金で80%になる条件——「父母14日以上」の落とし穴

「育休中は手取り80%」という情報を目にした方も多いでしょう。ただし、80%は無条件ではありません。

80%が実現する仕組み

育休給付金67% + 出生後休業支援給付金13% = 最大80%です。さらに社会保険料(労働者負担分は月収の約14〜15%)が免除されると、手取りベースで通常の10割相当に近づくケースもあります。

ただし「手取り10割」はあくまで一例です。住民税(前年所得に基づくため育休中も課税)などの影響があるため、個人差があります。

出典: 厚生労働省「育児休業給付について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158500.html)

父母ともに14日以上が必要な理由と要件の詳細

出生後休業支援給付金を受けるには、以下の2つの要件をともに満たす必要があります。

要件1(給付を受ける本人): 対象期間内(子の出生日から8週間以内、または産後休業後8週間以内)に14日以上の育休を取得すること。

要件2(配偶者): 配偶者も対象期間内に通算14日以上の育休を取得すること。14日は分割取得でも通算できます。

たとえば、夫が出生後8週以内に合計14日以上育休を取得し、妻も産後休業後8週以内に14日以上育休を取得した場合、父母ともに要件を満たします。

一人親世帯などの例外ケースは別途確認が必要です。詳細は厚生労働省のQ&Aまたは会社の人事担当者に問い合わせてください。

出典: 厚生労働省「育児休業給付について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158500.html)

こんな場合は80%にならない——よくある落とし穴

以下のケースでは、出生後休業支援給付金(+13%)は受け取れません。

- 夫が数日しか育休を取らない場合: 合算で14日未満だと、妻側も13%上乗せの対象外になります。

- 配偶者が自営業・フリーランスの場合: 雇用保険に加入していないため、要件の確認が別途必要です。

- 産後8週の期間を過ぎてから育休を取得した場合: 対象期間外となり適用外です。

自分が対象かどうか不安な方は、厚生労働省の「産休・育休中の経済的支援 かんたん試算ツール」(https://shussan.ikukyu-simu.mhlw.go.jp/)で確認することをおすすめします。

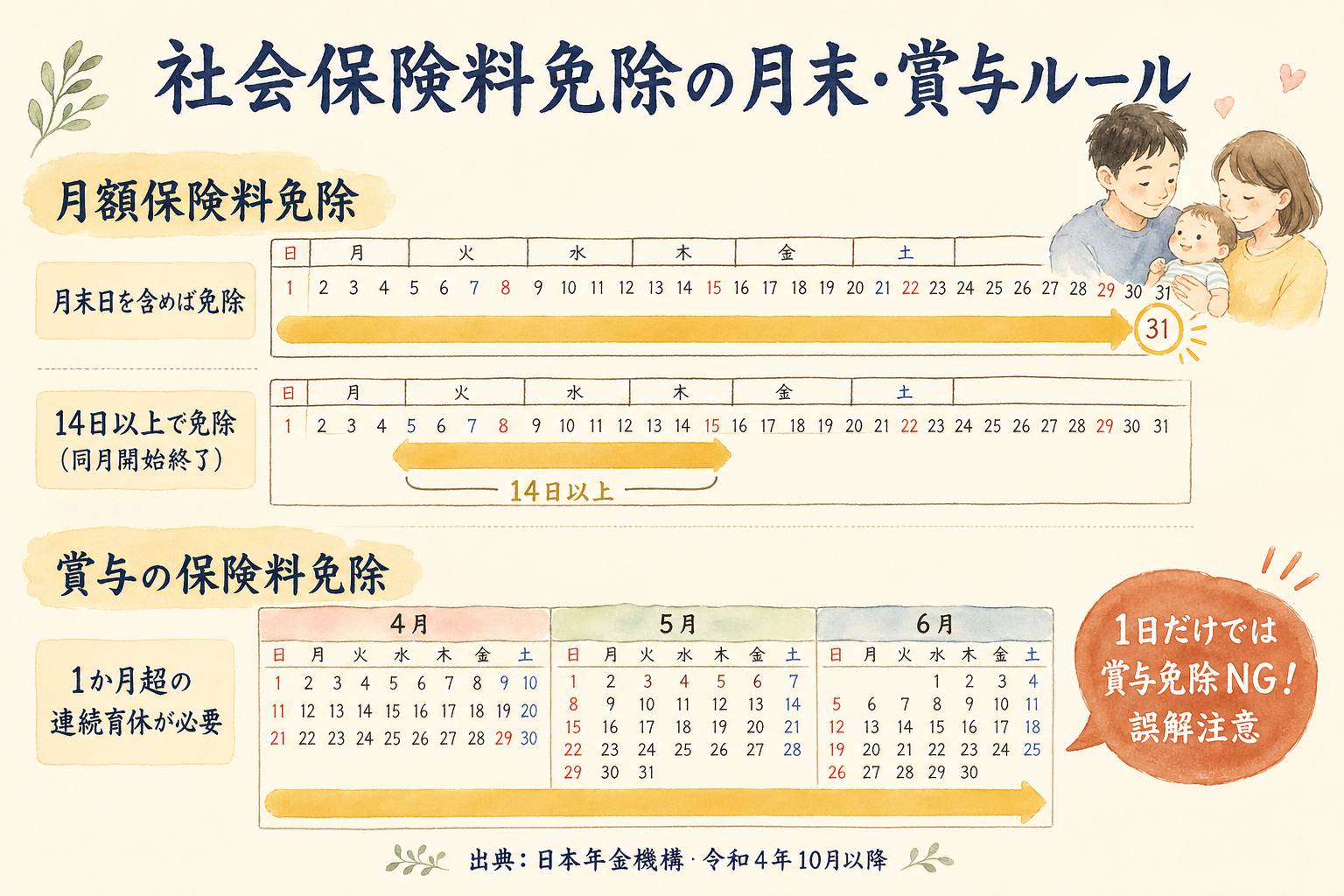

社会保険料免除の条件——月末ルールと賞与ルールを正確に理解する

社会保険料免除にはルールがあり、特に賞与免除については誤解が多い部分です。

月額保険料の免除ルール(月末ルール)

月額の社会保険料は、月末日に育休を取得している月が免除の対象です。2022年10月1日以降、同一月内に育休が開始・終了した場合(例: 月の途中で始まり同じ月に終了)は、14日以上の取得が条件として追加されました。

具体例を見てみましょう。

| ケース | 育休期間 | 免除される月 |

|---|---|---|

| ケースA | 4月1日〜6月30日 | 4月・5月・6月(すべて月末をまたぐ) |

| ケースB | 4月15日〜4月28日(同一月・14日未満) | なし(14日未満のため免除なし) |

| ケースC | 4月15日〜4月30日(同一月・16日) | 4月(14日以上かつ月末在籍) |

| ケースD | 4月20日〜5月10日 | 4月(月末をまたいでいる)・5月は月末に育休なしのため対象外 |

出典: 日本年金機構「育児休業等を取得したときの保険料の免除」(https://www.nenkin.go.jp/shinsei/kounen/tekiyo/menjo/20140403-01.html)

賞与保険料の免除ルール(1か月超連続取得)

賞与(ボーナス)に対する社会保険料は、免除の条件が月額とは異なります。

賞与支払い月の末日を含む「連続した1か月超」の育休を取得している場合のみ、賞与の保険料が免除されます。

たとえばボーナス月が6月の場合、5月31日以前から育休を開始し、7月1日以降まで連続して育休を続けていれば、6月の賞与保険料は免除されます。しかし、6月だけ短期間育休を取得しても1か月を超えていなければ免除の対象になりません。

「育休中は賞与の社会保険料も自動的に免除される」という情報が出回ることがありますが、これは誤りです。2022年10月1日施行の改正により、1か月超の連続取得が条件として明確化されました。

出典: 日本年金機構「育児休業等を取得したときの保険料の免除」(https://www.nenkin.go.jp/shinsei/kounen/tekiyo/menjo/20140403-01.html)

免除中も将来の年金額は変わらない

社会保険料が免除されていても、老後にもらえる年金額は減りません。免除期間は「保険料を納付した」とみなして計算されるためです。

健康保険の給付(高額療養費制度など)も育休中に引き続き受けられます。育休中に医療機関にかかる際も、通常通り保険証を使えますので安心してください。

月末ルールと賞与免除ルールのカレンダー図解で、どの月が免除されるかを視覚的に確認してください。

年収別・手取りシミュレーション(月収30万・40万・50万)

「実際いくら手元に残るか」を月収別に試算します。あくまで目安の一例です。

シミュレーションの前提と注意事項

以下の試算には次の前提を使用しています。

- 社会保険料率: 協会けんぽ東京都・2026年3月時点の健康保険料9.98%+厚生年金保険料18.3%。労使折半で労働者負担は約14.14%

- 通常時手取りは「月収 × (1 − 14.14%) × (1 − 所得税・住民税概算10%)」で算出した目安

- 育休中は所得税は発生しない(給付金は非課税)が、住民税(前年所得分)は別途発生する場合があります

- 給付日額上限(16,110円)の影響は月収50万円のケースで考慮

- 正確な試算は厚生労働省の「産休・育休中の経済的支援 かんたん試算ツール」(https://shussan.ikukyu-simu.mhlw.go.jp/)をご利用ください

月収30万円のケース

| 項目 | 育休中(給付率67%・社保免除あり) | 育休中(給付率80%・社保免除あり) |

|---|---|---|

| 育休給付金(月額目安) | 約201,000円 | 約240,000円 |

| 社会保険料 | 0円(免除) | 0円(免除) |

| 通常時手取り目安 | 約255,000円 | 約255,000円 |

| 育休中手取り目安 | 約201,000円(通常比約79%) | 約240,000円(通常比約94%) |

月収40万円のケース

| 項目 | 育休中(給付率67%・社保免除あり) | 育休中(給付率80%・社保免除あり) |

|---|---|---|

| 育休給付金(月額目安) | 約268,000円 | 約320,000円 |

| 社会保険料 | 0円(免除) | 0円(免除) |

| 通常時手取り目安 | 約330,000円 | 約330,000円 |

| 育休中手取り目安 | 約268,000円(通常比約81%) | 約320,000円(通常比約97%) |

月収50万円のケース

| 項目 | 育休中(給付率67%・社保免除あり) | 育休中(給付率80%・社保免除あり) |

|---|---|---|

| 育休給付金(月額目安) | 約324,000円(上限付近) | ※上限額に注意 |

| 社会保険料 | 0円(免除) | 0円(免除) |

| 通常時手取り目安 | 約410,000円 | 約410,000円 |

| 育休中手取り目安 | 約324,000円(通常比約79%) | 上限により80%未満の場合あり |

※ 給付日額上限16,110円(2026年8月1日まで)により、月収が約48万円を超えると給付率が実質的に67%を下回る場合があります。出典: 厚生労働省パンフレット(https://www.mhlw.go.jp/content/11600000/001461102.pdf)

月収別の育休手取りシミュレーション表で、自分の月収帯がどの水準になるかを視覚的に確認してください。

上記はあくまで試算の一例です。住民税・所得税は含んでいません。正確な金額は会社の人事担当者またはハローワークに確認してください。

育休中の積立投資をどうするかについては、iDeCo上限額2027年シミュレーションやつみたてNISAの設定見直しポイントもあわせてご参照ください。

育休取得の手続きフロー(会社→ハローワーク→日本年金機構)

「何をいつどこに申請するか」を時系列で整理します。

STEP1: 会社への申し出(育休開始の1か月前まで)

育児・介護休業法に基づき、育休開始予定日の1か月前(産後パパ育休は2週間前)までに会社へ書面で申し出ます。会社は原則として申し出を拒否できません(一部の有期雇用労働者は例外あり)。

申し出のタイミングは早めに人事担当者に相談するとスムーズです。会社によっては社内書式や独自の手続きフローがある場合もあります。

STEP2: ハローワークへの育休給付金申請(会社経由)

育休給付金の申請は会社を通じて行います。初回申請は育休開始から約2か月後が目安です。

主な必要書類(会社が代行するケースが多い):

- 育児休業給付受給資格確認票・初回受給申請書

- 賃金台帳、雇用保険被保険者証など

出生後休業支援給付金の申請は、育休給付金と同時に行います。対象かどうかは人事担当者に確認してください。

出典: ハローワーク「育児休業給付について」(https://www.hellowork.mhlw.go.jp/insurance/insurance_childcareleave.html)

STEP3: 社会保険料免除の届出(会社経由→日本年金機構)

社会保険料免除の手続きは事業主(会社)が行います。労働者が個人で日本年金機構へ申請する必要はありません。ただし、育休取得を会社の人事担当者へ確実に伝えることが前提です。

届出が遅れると免除が適用されないリスクがあります。育休開始が決まったら早めに人事担当者へ連絡しましょう。

出典: 日本年金機構「育児休業等を取得したときの保険料の免除」(https://www.nenkin.go.jp/shinsei/kounen/tekiyo/menjo/20140403-01.html)

育休延長(令和7年4月以降、手続きが厳格化)

1歳以降に育休を延長する場合、令和7年4月1日以降は手続きが厳格化されました。従来の「保育所等の不承諾通知書」に加え、以下の書類が必要になりました。

- 育児休業給付金支給対象期間延長事由認定申告書(新様式)

- 保育所等利用申込書の写し

「保育所への入所を希望している」という意思を具体的に示すことが求められます。入所申込の時期や手順についても、事前に自治体の窓口に確認しておきましょう。

出典: 厚生労働省「育児休業給付金の支給対象期間の延長手続について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000160564_00040.html)

育休中・育休後の配偶者の収入と扶養については年収の壁2026年版もあわせてご確認ください。

よくある誤解Q&A——育休給付金と社会保険料免除の勘違いをなくす

制度の誤解は損につながります。よくある誤解をQ&A形式で整理します。

Q1: 「育休中は給与の80%が必ず受け取れる」は本当ですか?

誤りです。80%になるのは出生後休業支援給付の対象期間(最大28日間)かつ父母ともに通算14日以上育休を取得した場合のみです。それ以外の期間は67%(育休181日目以降は50%)が適用されます。

Q2: 「賞与月に育休を取れば保険料が免除される」は本当ですか?

誤りです。2022年10月の改正以降、賞与の社会保険料免除には「賞与支払い月末日を含む連続した1か月超の育休取得」が必要です。短期間の育休では免除されません。

Q3: 「男性が育休を2週間取ればOK」と聞きましたが?

半分正解です。産後パパ育休を合算14日以上取得すれば、父側の出生後休業支援給付の要件は満たします。ただし、母(配偶者)側も産後休業後8週間以内に通算14日以上育休を取得する要件があります。両方の要件を満たして初めて給付を受けられます。

Q4: 「育休中でもiDeCoの掛金は拠出できますか?」

育休中も第2号被保険者のままのため、iDeCo(個人型確定拠出年金)の拠出は基本的に継続できます。ただし、育休中は所得がゼロになるため税控除の効果が得られません。家計状況に応じて継続するか検討するとよいでしょう。詳細はiDeCo上限額2027年シミュレーションをご覧ください。

Q5: 「社会保険料が免除されると年金が減りますか?」

減りません。免除期間は「保険料を納付した」とみなされるため、老後の年金額に影響はありません。

Q6: 「育休中に配偶者の扶養に入れますか?」

原則として育休中の会社員は健康保険の被保険者のままです。扶養に入るには脱退手続きが必要で、メリット・デメリットがあります。年収の壁2026年版で配偶者の収入との兼ね合いを確認してください。

育休後に保険の見直しを考えている方は会社員が最低限持つべき保険3ステップも参考にしてください。

育休中にやっておくべき家計の見直しポイント

育休は家計を見直す絶好の機会です。制度を使い切りながら、復職後に向けた準備もしておきましょう。

育休中の住民税・所得税の支払い計画

育休中は給付金が非課税のため所得税は発生しませんが、住民税は前年の所得を基に課税されます。育休中は給与天引きから「普通徴収」(自分で納付)に切り替わるケースもあります。

育休開始前に会社の人事担当者へ住民税の納付方法を確認しておくと、まとまった請求書が届いても慌てずに済みます。

育休中の住宅ローン控除への影響

育休中は所得がゼロになる(給付金は非課税)ため、その年の住宅ローン控除(所得税からの控除)が使えない可能性があります。翌年以降への繰り越しはできないため、控除枠を使い切れない年が生じる点に注意が必要です。

詳細は住宅ローン控除2026年版で確認してください。

つみたてNISA・iDeCoの積立をどうするか

育休中は収入が減るため、積立金額の見直しを検討する方も多いでしょう。NISAの非課税枠は翌年へ繰り越せないため、無理のない範囲で継続するという選択肢もあります。

積立の継続可否についてはつみたてNISAの設定見直しポイントや企業型DCとiDeCoの組み合わせ方を参考にしてください。

育休後の子ども・子育て支援金と今後の制度変化

2026年度以降、子ども・子育て支援金(医療保険料に上乗せして徴収される財源)が本格化します。育休後の家計の収支シミュレーションにも影響するため、仕組みを把握しておくことをおすすめします。詳細は子ども・子育て支援金の仕組みと家計への影響をご覧ください。

まとめ

育休中の家計を支える仕組みは3つです。

- 育児休業給付金(67%/50%): 雇用保険から支給。育休開始180日目まで67%、181日目以降50%。

- 出生後休業支援給付金(+13%で最大80%): 父母ともに対象期間内に通算14日以上の育休取得が条件(2025年4月新設)。一方だけの取得では対象外。

- 社会保険料免除: 月額は月末ルール、賞与は1か月超連続取得が条件。免除されても将来の年金は減らない。

80%給付や賞与免除は「条件を満たした場合のみ」であり、無条件ではありません。特に賞与免除については「短期育休でも免除される」という俗説が残っていますが、2022年10月の改正以降は1か月超連続取得が必要です。

また、育休延長(令和7年4月以降)は手続きが厳格化されました。書類が増えているため、延長を検討する場合は早めに準備しましょう。

自分の給付額の目安は、厚生労働省の「産休・育休中の経済的支援 かんたん試算ツール」(https://shussan.ikukyu-simu.mhlw.go.jp/)で確認できます。個別の状況については、会社の人事担当者・ハローワーク・社会保険労務士にご相談ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。