ペット保険が必要かどうかは、犬・猫を迎えた会社員が最初に直面する判断のひとつです。保険料は月額数千円で、一見少額に感じます。しかし10年・15年と積み重なると、無視できない固定費になります。

この記事では犬・猫の年間医療費の平均や高額治療の実例を統計で確認したうえで、補償割合・待機期間・加入年齢上限などの仕組みと、積立との比較を整理します。「自分には必要か・不要か」を判断するための軸を、2026年6月時点の情報でご紹介します。保険料・補償内容・加入年齢制限は各社の改定により変わる場合があります。最新情報は各保険会社の公式サイトでご確認ください。

ペット保険が必要か判断する前に確認する3つの問い

まず自分の状況を3つの問いで確認してみましょう。この3問への答えが、記事を読み進めるガイドになります。

問い①——高額治療を受けさせたいか

手術やがん治療は、数十万円規模になることがあります。「お金の問題で治療をあきらめたくない」と考えるなら、保険はその選択肢を守るための備えになります。逆に治療方針を費用で柔軟に判断できる方は、保険の必要性が変わってきます。

問い②——いざというときの貯蓄がどれくらいあるか

突発的な高額治療に備えるには、50〜100万円規模の流動性資産があるかどうかが一つの目安です。貯蓄がまだ薄い段階では、保険でリスクを外部化する意味が大きくなります。固定費全体の見直し方は固定費の見直しで月1〜3万円を捻出する7ステップもあわせて参考にしてください。

問い③——犬種・猫種の疾病リスクを把握しているか

椎間板ヘルニアになりやすい犬種や、腎臓病リスクが高い猫など、犬種・猫種によって罹患しやすい疾患の傾向があります。リスクが高めの犬種・猫種を飼っている場合、保険の活用場面が増える可能性があります。

犬・猫の年間医療費の平均はいくらか——統計で見る実態

ペット保険が必要かどうかを判断するうえで、まず医療費の実態を数字で把握しましょう。

犬の年間医療費の平均と高齢時の推移

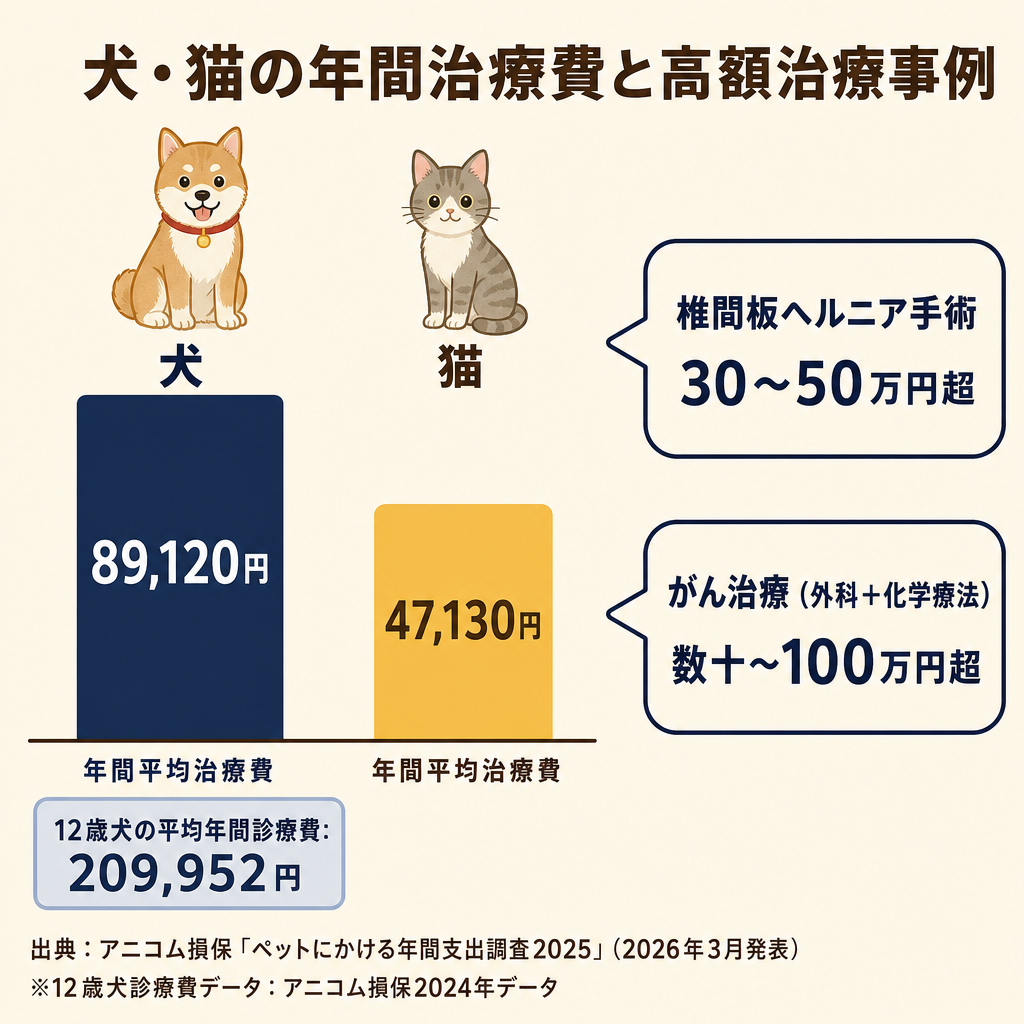

アニコム損害保険株式会社が2026年3月に発表した調査(2025年1〜12月のアンケート調査、有効回答5,494件)によると、犬の年間治療費の平均は89,120円でした(前年比110.9%)。

また、アニコム損保の別資料では、犬(12歳)の平均年間診療費は20万9,952円(2024年データ)という数字も示されています。加齢にともない医療費は増加する傾向があります。大型犬は手術費が高くなりやすく、小型犬は歯周病や膝蓋骨脱臼など特有の疾患でかかりやすい傾向があります(傾向の詳細は各犬種の特性に応じてご確認ください)。

猫の年間医療費の平均と高額治療の実例

同調査によると、猫の年間治療費の平均は47,130円(前年比145.2%)でした。猫は犬と比べ年間治療費の平均は低めですが、前年比で大きく増加しており、上昇傾向が続いています。

室内飼いの猫は長寿化が進んでいます。慢性腎臓病・糖尿病・甲状腺機能亢進症など、老齢で発症しやすい慢性疾患では、継続的な通院や投薬が必要になる場合があります。治療が長期化すると年間トータルの費用が増えやすい点に注意が必要です。

1回の高額治療で家計に何が起きるか

通院1回あたりの費用は数千円〜数万円の幅がありますが、手術が必要になると費用が大きく跳ね上がります。椎間板ヘルニアの手術は30〜50万円以上、がん治療(外科手術+化学療法)では数十万円〜100万円を超える場合があります(費用は病院・地域・症状の程度によって異なります)。

ここで重要なのは、ペットには公的な医療保険がないという点です。人間なら高額療養費制度(医療費が一定額を超えた分を国が補助する仕組み)があります。しかしペットには同様の制度がなく、治療費はすべて全額自己負担です。人間側の制度については医療保険は本当に不要か——高額療養費制度とセットで判断するで詳しく解説しています。

緊急入院となれば、数日で数十万円の請求が来ることもあります。「払えないから治療できない」という状況を避けるためのリスクヘッジとして、保険を位置づける視点が重要です。

ペット保険の補償割合・待機期間・掛け捨てを整理する

判断の前に、ペット保険の基本的な仕組みを整理しておきましょう。

補償割合70%と90%——月額保険料とのバランスで考える

ペット保険では補償割合(保険会社が治療費の何%を負担するか)を選べる商品が多くあります。70%プランと90%プランが主流で、補償割合が高いほど月額保険料も上がります。

たとえば治療費が10万円かかった場合、70%プランなら自己負担3万円、90%プランなら自己負担1万円です。差額の2万円を保険料の差額と比較して、どちらが合理的かを判断することになります。ただし「得か損か」は治療費がどれだけかかるかによって変わるため、結果論でしか答えが出ません。「高額治療になったときの安心感を重視するか、保険料を抑えるか」という価値観の問題でもあります。

待機期間——加入直後は補償が受けられない点に注意

待機期間とは、保険加入後の一定期間、補償が受けられない期間のことです。この期間中に発症した病気は、補償対象から永続的に外れる場合があります。

アニコム損保の例では「病気については30日間の待機期間がある(ケガは待機期間なし)」と公表されています(出典:アニコム損保「待機期間について」)。また、初年度のみ待機期間が設けられ、2年目以降は通年で補償を受けられる仕組みが一般的です。商品によって日数や対象疾患が異なるため、加入前に各社の約款で確認することが重要です。

加入を検討中にペットの体調が悪化した場合は注意が必要です。体調不良が告知義務の対象になる場合があり、その疾患が補償対象外になる可能性があります。

掛け捨て型のデメリットと積立との考え方の違い

ペット保険は掛け捨て型が基本です。解約返戻金はなく、保険金を受け取らなかった期間の保険料は戻りません。「払い損になる可能性がある」という点では、人間の定期保険や医療保険と同じ性質です。

「掛け捨て保険か自己積立か」という判断の構造は、他の保険でも共通します。学資保険は今も必要か——新NISAとの返戻率比較では掛け捨て保険と自己積立の判断構造を詳しく解説しています。

ペット保険の加入年齢制限と終身更新——いつ入るかが補償の幅を決める

加入年齢の上限とは

多くのペット保険には新規加入年齢の上限が設けられています。一般的に7〜8歳前後を上限としている商品が多いとされていますが、商品によって異なります(各社の公式サイトで最新の条件をご確認ください)。

上限年齢を超えると、どれだけ希望しても新規加入ができません。ペットが元気なうちに先送りしていると、いざ加入しようとしたときに年齢上限を超えていて加入できないケースがあります。

終身更新型と年齢制限更新型の違い

ペット保険には大きく2つのタイプがあります。

終身更新型は、加入を継続する限り一生涯補償を受けられる仕組みです。ただし更新のたびに保険料が上がる商品と、一定年齢以降は保険料が固定される商品があります。エイチ・エス損保の事例では「10歳以降は保険料の変動なし」という設計が公表されています(出典:エイチ・エス損保「終身契約の仕組み」)。

年齢上限あり更新型は、一定の年齢で更新が打ち切られる商品です。高齢になってから保険がなくなるリスクがあるため、更新条件は加入前に確認しておくことを推奨します。

ペット保険にいつ入るか——加入タイミングの考え方

多くの場合、子犬・子猫期(生後2〜3ヶ月ごろ)に検討する方が多いようです。若齢のうちは保険料が低く、既往症がないため告知の問題も発生しにくいという利点があります。

一方で、若齢から加入すると保険料の支払い期間も長くなります。「加入が早いほど得」と断定はできません。ペットの健康状態・犬種・猫種のリスク、そして自身の貯蓄状況を総合的に判断することをおすすめします。

ペット保険が役立つ人の特徴

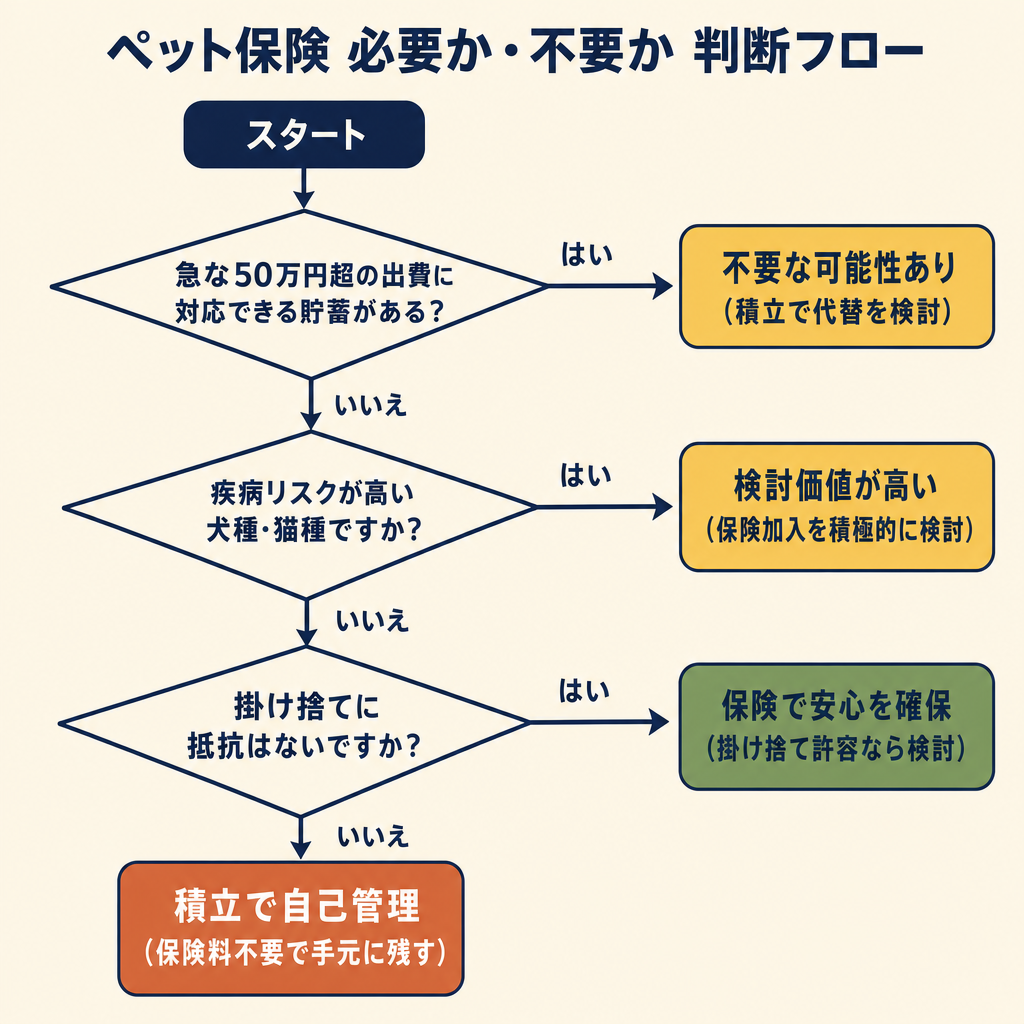

ここでは「保険が選択肢として意味を持ちやすい方」の特徴を整理します。あくまで参考として、ご自身の状況と照らし合わせてください。

貯蓄が少ない段階のペットオーナー

社会人1〜3年目など、緊急用の預貯金がまだ薄い時期は、突発的な高額支出が家計に与えるダメージが大きくなります。50〜100万円規模の治療費を一括で出すのが難しい状況では、保険でリスクを外部化する効果が高まります。

会社員の保険全体については会社員に本当に必要な保険を3ステップで見極めるで解説しています。人間には健康保険・高額療養費制度という公的な仕組みがありますが、ペットにはそれがありません。会社員でも、ペットに関しては公的保障の恩恵を受けられない点を意識しておきましょう。

疾病リスクが高い犬種・猫種のオーナー

椎間板ヘルニアになりやすいとされるダックスフンドやコーギー、関節疾患が起きやすい大型犬など、犬種によって罹患しやすい疾患の傾向があります。猫でも長毛種の腎臓疾患リスクや、スコティッシュフォールドの骨軟骨症など、犬種・猫種特有のリスクがあります(詳細は各犬種・猫種の特性や獣医師にご確認ください)。

疾病リスクが高い犬種・猫種の場合、保険の活用場面が増える可能性があります。「うちの子はリスクが高い」と感じている方にとって、保険は心理的な安心感にもつながります。

「いざとなれば全力で治療したい」と考えている人

ペットを家族同様に考え、経済的な理由で治療を断念したくないと考えている方には、保険が「安心のコスト」として機能します。月額数千円を払うことで「いざというとき迷わず治療を選べる」という状態を維持できるかどうか、がポイントです。

多頭飼いで1頭ごとの積立が追いつかない人

2頭・3頭と多頭飼いをしている場合、それぞれの医療リスクに備えた個別積立は管理が難しくなります。こうした場合、保険でリスクをシンプルに移転する選択肢が有効な場合があります。

ペット保険が不要な人の特徴

逆に「保険を必要としない可能性が高い方」の特徴も均等に整理しておきます。

十分な緊急資金がある人

50〜100万円規模の突発的な高額治療に対応できる流動性資産(すぐに引き出せる預貯金など)がある方は、自己負担でリスクをカバーできます。保険は「リスクの外部化コスト」です。自己資本で十分に賄えるなら、保険に頼る必要性は低くなります。

「どれくらい貯蓄があれば十分か」は人によって異なります。ただし緊急用の貯蓄は、あくまでペット医療費以外の急な出費(失業・病気・住宅修繕等)とも競合する点を忘れないようにしましょう。

長期の保険料累積が気になる人

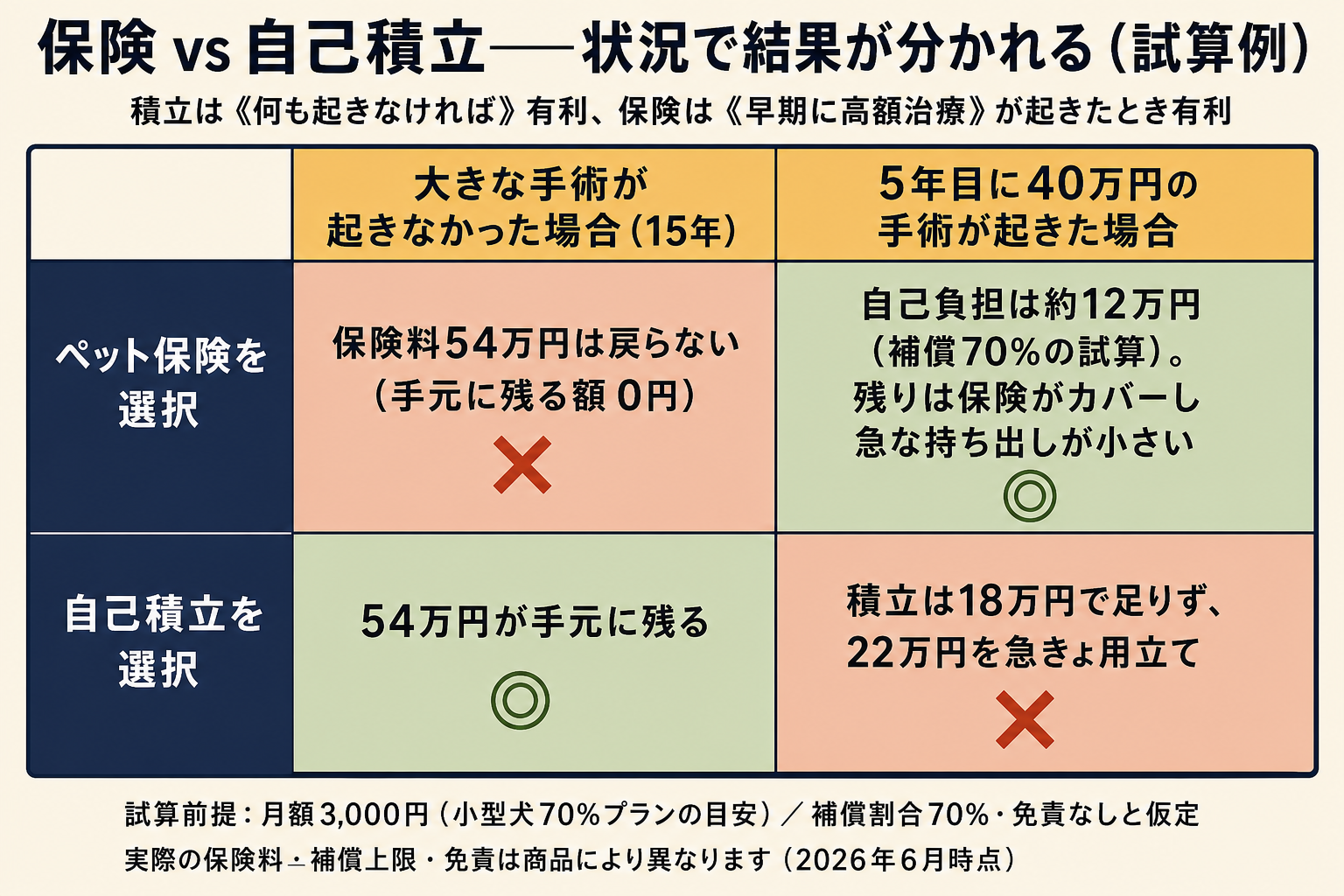

月額保険料3,000円のプランを15年間払い続けると、累積保険料は54万円になります(3,000円×12ヶ月×15年の計算例。実際の保険料は年齢・商品・補償割合によって異なります)。健康なままであれば、この54万円はそのまま費用となります。

「使わなかった場合の機会コスト」を重視する方にとっては、同額を積み立てておく選択肢の方がコントロール感を持てます。

自己積立をきちんと続けられる人

毎月一定額をペット医療費専用の口座に積み立てて管理できる方は、自己積立で代替する方法があります。積立派の課題は「貯まる前に大病」のリスクですが、その点を承知のうえで積立を選ぶのも合理的な判断です。学資保険は今も必要か——新NISAとの返戻率比較では、掛け捨て保険と自己積立の判断構造を詳しく解説しています。

月額保険料の相場と累積額——貯蓄との比較で必要性を判断する

保険と自己積立を比べるとき、「15年間の総コスト」と「高額治療が発生した場合の実負担」を並べてみると判断しやすくなります。

月額保険料の相場と選択肢

ペット保険の月額保険料は、ペットの種類・年齢・補償割合・免責設定などによって大きく変わります。一般的な目安として、小型犬の若齢(1〜3歳)なら月額2,000〜4,000円前後のプランが多く、補償割合90%のプランは70%より割高になります。猫は犬より保険料が低めの傾向があります。ただし保険料は各社・各商品で異なるため、必ず各社の公式サイトで試算してください。

年齢とともに保険料は上昇する商品が多く、終身更新型でも高齢になると月額が倍近くになるケースがあります。「若い今は安くても、トータルでどれだけ払うか」を試算することが重要です。

「積み立て派」の試算

月3,000円を積み立てた場合の累積額は次のとおりです(あくまで試算例です)。

| 積立期間 | 累積積立額 |

|---|---|

| 5年 | 18万円 |

| 10年 | 36万円 |

| 15年 | 54万円 |

椎間板ヘルニアの手術(仮に40万円)が5年目に発生した場合、その時点での積立額は18万円のため、22万円が不足します。一方、15年間大きな手術がなければ54万円が手元に残ります。

積立派の最大のリスクは、「貯まる前に大病が来る」ことです。逆に保険派のリスクは、「一度も大病にならずに多額の保険料を払い続ける」ことです。どちらが得かは、結果が出るまでわかりません。

どちらを選ぶかの判断フレーム

保険と積立の選択は、次の軸で考えると整理しやすくなります。

- 保険:リスクを外部化するコスト。予測不能な大きな支出から家計を守る。安心感を「月額費用」として割り切れる人向け

- 積立:リスクを自己負担するかわりにコントロールを維持する。貯蓄力・継続力がある人向け

どちらが正解かは個人の状況次第です。学資保険は今も必要か——新NISAとの返戻率比較で掛け捨て保険と積立の判断構造をあわせて確認してみましょう。

加入する場合のチェックポイント5つ

保険への加入を検討する場合、以下の5点を確認したうえで各社の商品を比較してください。特定商品の推奨はしません。確認すべき視点を整理します。

チェック①:補償対象の範囲(通院・入院・手術)

商品によって「通院のみ」「入院・手術も含む」「手術のみ」など補償範囲が大きく異なります。保険料が安い通院特化型は、高額になりやすい手術が対象外のケースもあります。「どのリスクに備えたいか」を先に明確にしてから商品を選ぶことをおすすめします。

チェック②:免責事項・既往症の扱い

加入時には告知義務があり、申告した既往症は補償対象外になる場合があります。加入前にペットの健康状態を把握し、告知漏れがないよう注意しましょう。先天性疾患や特定の犬種・猫種に多い疾患が免責になる商品もあります。約款の免責事項を事前に確認することが重要です。

チェック③:待機期間と更新条件

病気に関する待機期間(一般的に30日前後とされています)と、更新時の条件を確認しましょう。病歴によっては更新時に補償内容が変わる場合があります。また、乗り換え時には新たな待機期間がリスタートされる点にも注意が必要です。

チェック④:保険料の年齢による変動

若齢時は保険料が安くても、加齢とともに保険料が上昇する商品が多くあります。現在の月額保険料だけでなく、5年後・10年後の保険料水準を試算してから検討することをおすすめします。長期の総コストを把握したうえで加入判断をしましょう。

チェック⑤:個賠特約との重複に注意

ペット保険の中には、ペットが他人を傷つけた場合の個人賠償責任特約(個賠特約)が付帯できる商品があります。ただし、すでに火災保険や自動車保険の特約として個賠特約に加入している場合は重複になります。二重払いを避けるため、既存の保険の補償内容を確認してから判断しましょう。個賠特約の重複確認については個人賠償責任保険の重複加入を整理するで詳しく解説しています。

よくある質問(FAQ)

Q1. ペット保険は多頭飼いの場合どうすればよいですか?

1頭ずつ別契約が基本です。保険料は頭数分かかるため、月額保険料の相場を掛け算すると固定費として見たときの負担感が増します。「疾病リスクが高い1頭から検討する」「リスクが低い頭は自己積立で代替する」など、メリハリをつける方法も一つの考え方です。多頭割引を設けている保険会社もあるため、各社の商品ページで確認してみてください。

Q2. 既往症があるペットはペット保険に加入できますか?

既往症そのものは補償対象外になることが多いですが、加入自体が断られるかどうかは保険会社・症状の内容・程度によって異なります。告知義務の対象になる症状は正直に申告することが求められます。既往症があっても加入できる商品もあるため、各社に個別に確認することをおすすめします。

Q3. ペット保険の加入年齢上限はいつですか?終身更新型はありますか?

多くの商品では新規加入年齢に上限が設けられており、上限を超えると新規加入ができない場合があります。終身更新型の商品は加入を継続する限り補償を受けられますが、保険料は加齢とともに上がる傾向があります。「高齢になってから急いで加入する」よりも、若齢のうちに検討しておく方がコスト面では有利なケースが多いとされています。現在の加入年齢上限は各社の公式サイトでご確認ください。

Q4. ペット保険は他社に乗り換えできますか?待機期間はリセットされますか?

乗り換え自体は可能です。ただし、新しい保険では過去の病歴や治療歴が既往症として扱われ、補償対象外になるリスクがあります。また、新たな待機期間がリスタートされます。乗り換えにはこうした注意点があることを把握したうえで判断してください。

Q5. ペット保険と人間の医療保険は何が違いますか?

最大の違いは、ペットには公的医療保険がないことです。人間は健康保険で治療費の一部が補助されますが、ペットの治療費は全額自己負担です。また人間には高額療養費制度(医療費が一定額を超えた分が補助される制度)がありますが、ペットには同様の仕組みがありません。さらにペットの治療費は自由診療のため、病院ごとに金額が異なります。「人間と同じ感覚でいると、治療費の高さに驚く」という声も多くあります。人間側の制度については医療保険は本当に不要か——高額療養費制度とセットで判断するで詳しく解説しています。

まとめ——犬・猫別ではなく「自分の状況」で判断する軸を整理する

ペット保険が役立ちやすい方の特徴と、不要な可能性が高い方の特徴を改めて整理します。

保険が役立ちやすい方の特徴

- 緊急用の貯蓄がまだ少ない段階(社会人1〜5年目など)

- 疾病リスクが高い犬種・猫種を飼っている

- 経済的理由で治療を断念したくないと強く思っている

- 多頭飼いで個別積立の管理が難しい

保険を必要としない可能性がある方の特徴

- 50〜100万円規模の流動性資産がすでにある

- 毎月一定額をペット医療費として積み立てられる

- 月額保険料の長期累積コストが気になる

- 掛け捨て保険の「使わなければ費用になる」点に抵抗がある

どちらが正解かは、ご自身の貯蓄状況・ペットの特性・リスク許容度によって異なります。まずは現在の緊急用貯蓄の残高とペットの犬種・猫種のリスク傾向を確認することが、検討の出発点になります。

ペット保険の加入・非加入のどちらであっても、大切なのはペットの医療費リスクを事前に認識しておくことです。ご自身の状況に応じてご検討ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。