広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年5月時点の制度・情報に基づいて執筆しています。

株式100%で運用していますが、これでいいのでしょうか

新NISAが始まり、インデックス投資をスタートした方の多くは「全世界株式1本」や「S&P500 1本」で積み立てています。

コストが低く、長期投資の実績もある。そのこと自体は合理的な選択といえます。

でも、こんな不安を感じることはないでしょうか。

「暴落が来たとき、本当に乗り越えられるだろうか」

「40代に差し掛かり、もう少し守りを固めてもいいのかな」

そこで注目したいのが債券ETFです。

この記事では、債券ETFがポートフォリオの中でどんな役割を果たすのか、年代別の配分目安はどう考えればいいのかを整理します。

特定の商品を推奨する目的ではありません。ご自身のリスク許容度に合った配分を考えるための参考情報として活用してください。

債券ETFとは何か

債券の基本的な仕組み

債券(さいけん)とは、国や企業がお金を借りるときに発行する「借用証書」の一種です。

投資家は債券を購入することで、定期的に利息(クーポン)を受け取り、満期日には元本が返ってきます。

株式と比べると値動きが穏やかで、「守り」の資産として位置づけられます。

ETFとして買えるメリット

個別の債券は1本あたり数百万円単位になることも多く、個人投資家には手が出しにくいものでした。

債券ETF(上場投資信託)を使えば、1口数百円〜数万円から複数の債券にまとめて投資できます。

売買は株式と同じように証券口座から行えます。流動性が高い点も個人投資家にとって使いやすい特徴です。

株式100%が抱えるリスクとは

暴落時の損失幅は大きい

株式100%のポートフォリオは、長期的なリターンは高い傾向があります。

一方で、暴落局面では資産が一時的に大きく目減りします。

過去の例を挙げると、2008年のリーマンショック後の1年間で、全世界株式インデックスは高値から約50%下落しました。

1,000万円の資産が500万円になるという状況です。

回復まで数年かかるケースもあります。その間に「使いたいタイミング」が来てしまうと、損失を確定させざるを得なくなります。

「人的資本」という考え方

20〜30代の会社員は、これから長い期間、給与収入(人的資本)を得られます。

人的資本は、「将来の給与収入を現在価値に換算したもの」とも考えられます。その点では、比較的安定した債券的な資産を持っているともいえます。

そのため、若いうちは金融資産を株式中心にしても、全体のバランスは取れているという見方があります。

ただし、40代以降は残りの就業年数が減り、人的資本も縮小していきます。

金融資産の中での「守り」の比率を増やすことを検討するタイミングといえるでしょう。

心理的な耐性も重要

「長期投資だから暴落は気にしない」と頭でわかっていても、実際に資産が30〜40%減ると精神的に追い詰められることがあります。

不安から最悪のタイミングで売却してしまうと、長期投資の恩恵を受けられません。

自分の心理的な耐性に合った配分を選ぶことも、継続するうえで大切な視点です。

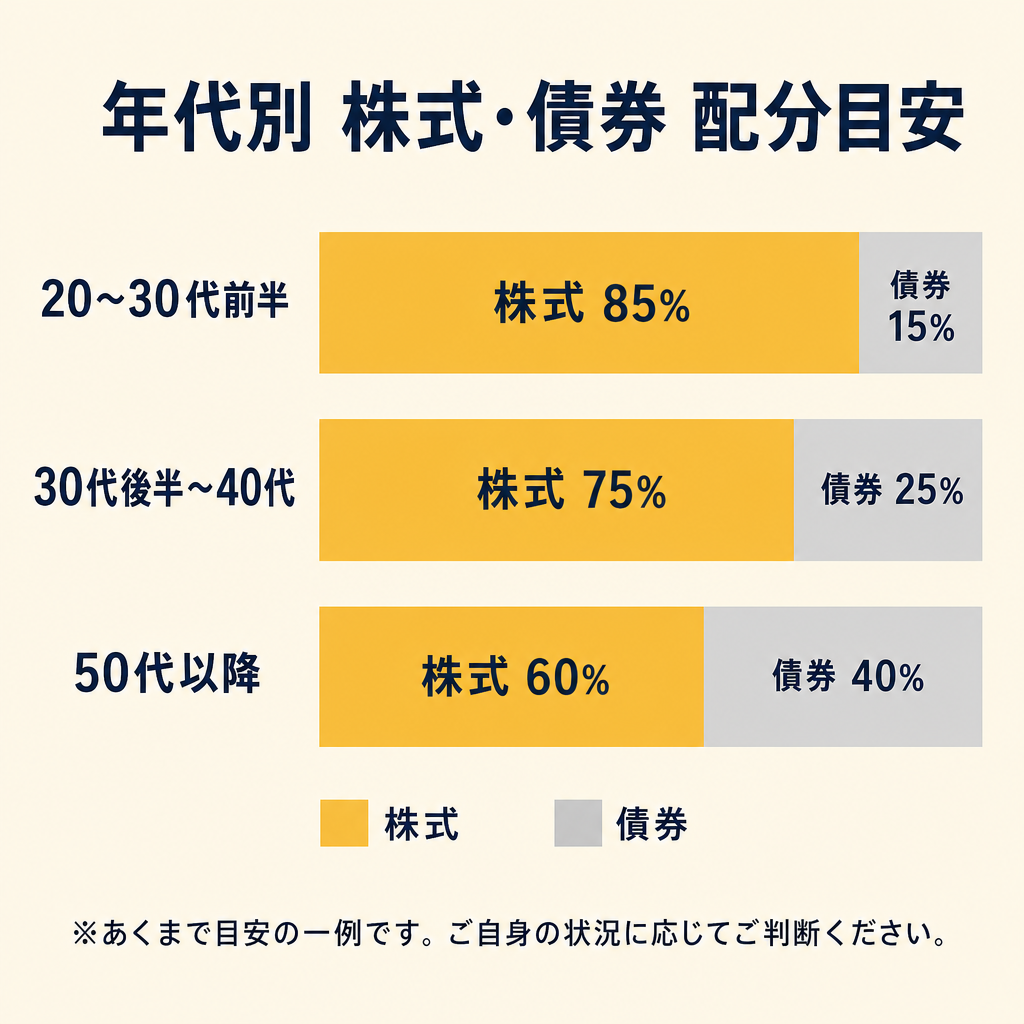

年代別の配分目安はどう考えるか

ここで示すのは「一つの考え方の例」です。最適な配分はご自身の収入・支出・資産状況・リスク許容度によって異なります。

20〜30代前半:株式中心で成長を狙う

就業期間が長く、暴落後の回復を待てる期間があります。

株式:債券 = 80〜100% : 0〜20% が一つの目安です。

まずはコストの低いインデックスファンドや全世界株式ETFで積み立てを続けることが基本です。

30代後半〜40代:守りを少しずつ意識

ライフイベント(住宅購入・子どもの教育費)が重なる時期です。

必要な資金の使途と時期を整理し、短期・中期で使う分は株式から切り離すことが大切です。

株式:債券 = 70〜80% : 20〜30% という配分も選択肢のひとつです。

50代以降:取り崩しを見据えた調整

退職まで10年を切ると、大きな暴落が来た直後に退職を迎えるリスクが現実のものになります。

株式:債券 = 50〜70% : 30〜50% など、より守りを意識した配分も考えられます。

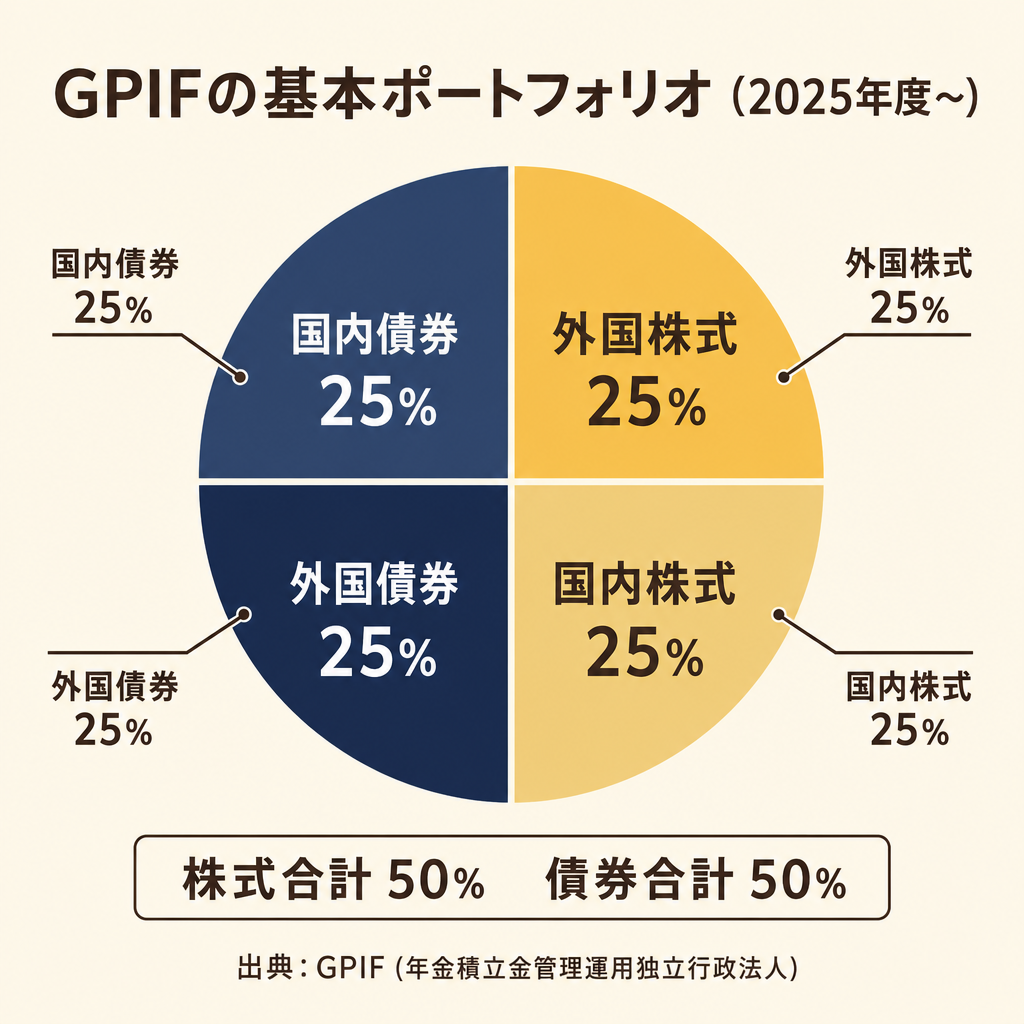

参考: GPIFの基本ポートフォリオ

日本の公的年金を運用するGPIF(年金積立金管理運用独立行政法人)は、2025年度〜2029年度の第5期でも、国内株式・外国株式・国内債券・外国債券を各25%ずつ配分する4分法を維持しています。

(出典: GPIF「基本ポートフォリオの考え方」)

長期運用のプロが50%を債券に配分している事実は、分散の観点から参考になります。

ただし、GPIFは日本全体の年金財政という特殊な目的で運用しており、個人の運用とは条件が異なります。あくまで参考情報として捉えてください。

代表的な債券ETFを知る

ここでは代表例として一部の銘柄名を挙げます。特定銘柄の購入を推奨するものではありません。詳しくは各運用会社の目論見書や、証券会社のサイトでご確認ください。

国内上場の債券ETF(東証)

iシェアーズ・コア 日本国債 ETF(東証コード: 2561)

ブラックロック・ジャパンが運用する、FTSE日本国債インデックスへの連動を目指すETFです。信託報酬は年0.066%(税込)程度と低コストです。(出典: BlackRock 商品ページ)

日本円建てで為替リスクがなく、初めて債券ETFを検討する方にわかりやすい選択肢のひとつです。

米国上場の債券ETF(ドル建て)

AGG(iシェアーズ・コア 米国総合債券市場 ETF)

米国の投資適格債券市場全般に連動するETFです。米国国債・社債・MBS(住宅ローン担保証券)など幅広い債券をカバーしています。

ドル建てのため、円安・円高による為替変動が資産額に影響します。外貨建て資産としての分散効果もあります。

BND(バンガード 米国トータル債券市場 ETF)

AGGと似た設計で、米国の投資適格債券市場全般をカバーします。運用会社はバンガード社です。

どちらも長期実績があり、米国市場で広く利用されている銘柄です。なお、為替ヘッジを付けるかどうかによって運用成果が変わる場面があります。ヘッジコストの考え方を含めた判断軸については為替ヘッジあり vs なし|長期積立で選ぶ判断軸で整理しています。

NISAで債券ETFを活用できるか

成長投資枠での購入

新NISA(2024年〜)の「成長投資枠」では、国内外のETFが対象商品に含まれます。

iシェアーズ・コア 日本国債 ETF(2561)なども成長投資枠の対象ファンドに含まれています。(出典: 資産運用業協会 NISA対象商品一覧)

ただし、つみたて投資枠の対象には債券ETFは原則含まれません(積立枠は低コストの株式インデックスファンド等が対象)。

iDeCoとの組み合わせ

iDeCo(個人型確定拠出年金)の中で、安定した運用を希望する場合に債券ファンドを活用するという考え方もあります。

iDeCoは60歳まで引き出せないため、長期間積み立てる前提になります。受け取り時期が近づいてきたら、徐々にリスクを下げる「ライフサイクル調整」の一環として債券比率を上げる方法があります。

よくある質問

Q1. 債券ETFは元本保証ですか?

いいえ、元本保証はありません。

債券ETFは市場で価格が変動します。金利が上昇すると債券価格は下落する傾向があり、基準価額も下がります。

投資には元本割れのリスクがあります。ご自身のリスク許容度に応じて判断してください。

Q2. 株式と債券はいつも逆に動くのですか?

株式と債券は「逆相関」の関係があるといわれますが、常に逆に動くわけではありません。

2022年はインフレ対応の急激な利上げを受けて、株式も債券も同時に下落しました。

分散効果は長期的には期待できますが、短期的には連動して下落する局面もあり得ます。

Q3. 全世界株式1本でよいとも聞きますが、どちらが正解ですか?

どちらが「正解」とはいえません。

株式のみでリスクを許容できる方・長期で引き出し不要な資金なら、コスト効率の面から株式インデックス1本という選択肢も合理的です。

一方で、引き出し時期が見えてきた方・心理的に大きな下落に耐えられない方は、債券を組み合わせることで継続しやすくなる場合があります。

ご自身の状況に合った配分をご検討ください。

債券ETFを購入する証券口座を選ぶ際のポイント

債券ETFを実際に購入する場合、どの証券口座で買うかも重要な検討要素になります。長期で保有する前提なら、次の3点を比較しておくと判断しやすくなります。

- 米国ETFの取扱本数: 国内ETF(東証2561など)はどの主要証券会社でも購入できますが、AGGやBNDなど米国ETFの取扱本数は会社によって差があります

- 外国株の取引手数料体系: 米国ETFは「1取引あたりの手数料」「為替手数料」の組み合わせが会社ごとに異なります。長期保有でも初回購入時のコストは確認しておきたいポイントです

- NISA成長投資枠での取扱: 同じ債券ETFでも、NISA口座での取扱有無は各社の方針によります

※ この先、アフィリエイトリンクを含みます。

会社員向けの選択肢のひとつとして、マネックス証券 は米国ETFの取扱本数や外国株手数料体系で知られています(2026年5月時点。最新の取扱商品・手数料体系は公式サイトでご確認ください)。

楽天証券も米国ETF(AGG・BNDなど)の取扱があり、楽天経済圏をご利用の方にとっての選択肢の一つです。NISA成長投資枠での国内外ETFの購入にも対応しています。最新の取扱商品・手数料は公式サイトでご確認ください(2026年5月時点)。

楽天証券(公式サイト) PR

なお、SBI証券・楽天証券も米国ETF取扱の有力な比較候補です。手数料体系・操作画面・既存口座との関係を踏まえて、ご自身のライフプランに合わせて選んでください。

まとめ

この記事で解説した内容を振り返ります。

- 債券ETFは「守り」の資産として、株式との組み合わせでポートフォリオの値動きを穏やかにする効果が期待できます

- 株式100%は20〜30代で選択肢になり得ますが、40代以降は年代・ライフステージに応じて債券比率を見直すことも一つの考え方です

- GPIFは国内外の株式50%・債券50%の4分法を維持しており、プロの長期運用の参考になります(2025年度時点、出典: GPIF)

- NISAの成長投資枠で国内債券ETF(例: 2561)の購入が可能です

- 元本保証はなく、金利上昇局面では債券ETFも下落します

最適な配分はご自身の年齢・収入・目的・リスク許容度によって異なります。迷った場合はファイナンシャルプランナーへの相談も選択肢のひとつです。

なお、株式や債券以外の資産クラスとして不動産(J-REIT)を組み合わせる考え方もあります。J-REITを会社員のポートフォリオに組み入れるかどうかの判断軸については、J-REITを会社員のポートフォリオに組み入れる判断軸で整理しています。

米国ETFと投資信託の違いを徹底比較

NISA成長投資枠の活用ガイド

個人向け国債は新NISA時代に必要か — 無リスク資産側の守りを解説(債券ETFとの対比: リスク資産側の守りが債券ETF、無リスク資産側の守りが個人向け国債)

50代に入り退職金の受け取りが見えてきたタイミングでは、ポートフォリオ全体の資産配分を見直す機会になります。退職金をどう運用に組み込むかの考え方は50代の退職金運用と資産配分の考え方で整理しています。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。