広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年5月時点の情報に基づいて執筆しています。

「NISAで含み益が出てきた。売って買い直せるの? 枠は本当に戻るの?」と感じている方は多いのではないでしょうか。新NISAには「売却した枠が翌年から再利用できる」という仕組みがあります。ただし、「いくら戻るか」「いつ使えるか」を正確に知らないと、枠管理の計画が崩れてしまいます。

この記事では3つのことをお伝えします。1つ目は復活する枠の計算方法、2つ目は受渡日と復活タイミングの関係、3つ目はリバランス・出口設計など会社員が枠復活を使いこなせる場面の整理です。制度の仕組みを正確に把握した上で、ご自身の投資計画を考えてみてください。

新NISAの枠復活とは何か — まず3つの原則を押さえる

枠復活の仕組みを理解するには、3つの原則を正確に把握することが出発点です。この原則を押さえておくと、枠管理のミスを防げます。

原則1: 復活タイミングは「翌年1月1日」

売却した翌年の1月1日以降、復活した枠を使って新たに投資できます。当年中に再投資することは、現行制度ではできません。

原則2: 復活する枠は「取得価額(簿価)」ベース

簿価(ぼか)とは、その商品を購入したときの価格のことです。売却益(含み益)がいくらあっても、復活するのは「最初にいくらで買ったか」の金額分だけです。

原則3: 年間投資枠は復活しない

新NISAには2種類の枠があります。「非課税保有限度額」(生涯投資枠・上限1,800万円)と「年間投資枠」(1年間に投資できる上限額)です。売却によって復活するのは生涯投資枠だけで、年間投資枠(つみたて投資枠120万円・成長投資枠240万円の合計360万円)は復活しません。

この3原則は、金融庁のNISA特設サイトに「NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を翌年以降に再利用できる」「非課税保有限度額は買付け残高(簿価残高)で管理される」と明記されています(出典: 金融庁 NISA特設サイト よくある質問、2026年5月確認)。

なお、「2026年から即日復活が実現する」という情報をお見かけになった方もいるかもしれません。この点についてはFAQ(よくある質問)のコーナーで整理しますが、2026年5月時点では現行制度の「翌年復活」が適用されています。

新NISAの枠の全体像を改めて確認したい方は、新NISA成長投資枠の使い方|つみたて枠との役割分担 もあわせてご参照ください。つみたて投資枠の設定について確認したい方は、新NISAつみたて設定で会社員が押さえる3つのポイント もご覧ください。

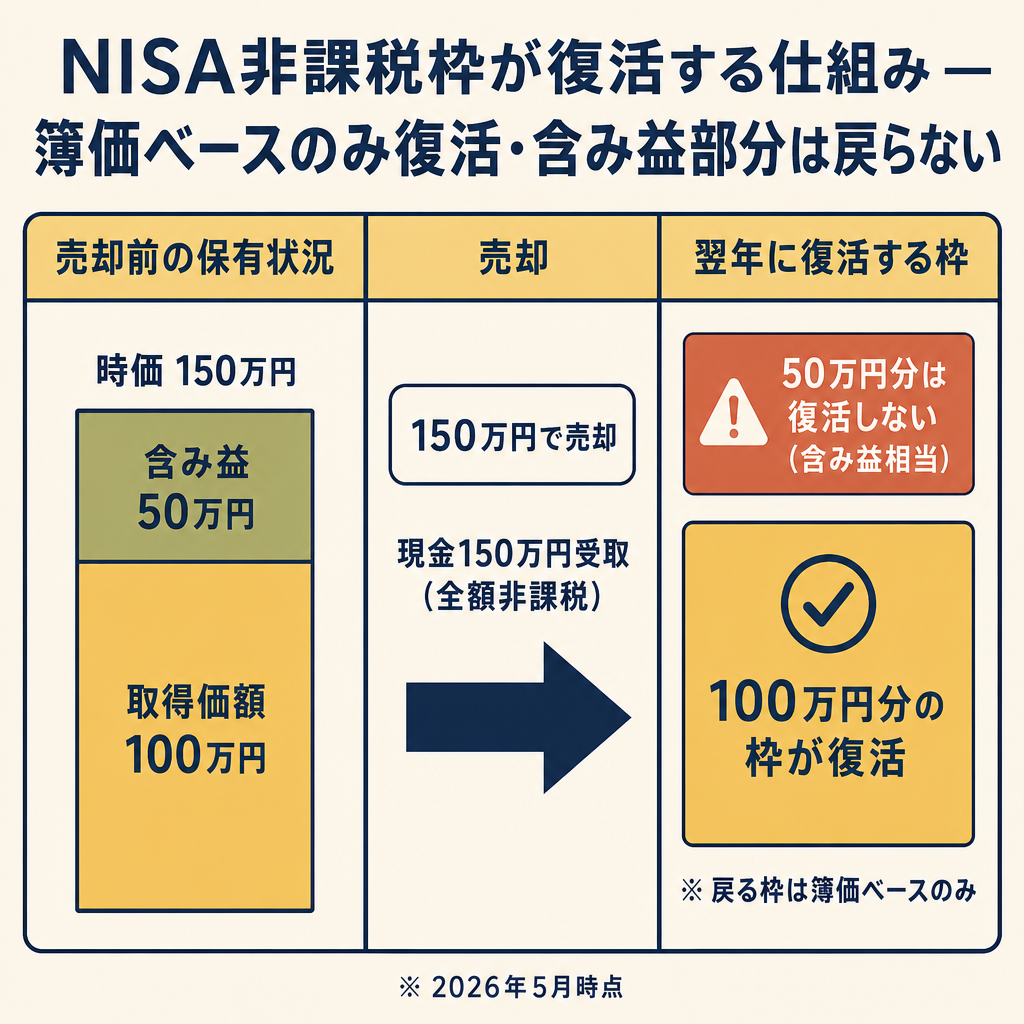

「復活する枠」の計算方法 — 含み益があっても簿価分しか戻らない

売却してもどれだけ枠が復活するのか、具体的な数値で確認しておきましょう。

ケース1: 含み益がある場合

100万円で購入した投資信託が150万円に値上がりしたとします。この時点で全部売却すると、翌年に復活する枠は 100万円(取得価額分のみ) です。売却で手にした150万円のうち、50万円分の含み益は復活しません。

ケース2: 含み損がある場合

100万円で購入した投資信託が80万円に値下がりした場合でも、売却すると翌年に復活する枠は 100万円(取得価額分のみ) です。損失が出ていても、復活するのは最初に投資した金額ベースです。

2つのケースに共通するのは「損益にかかわらず、復活するのは取得価額分だけ」という点です。含み益が大きくても多くは復活せず、損切りしても取得価額分はきちんと復活します。

ひとつ注意点があります。NISA口座内で生じた損失は、課税口座(特定口座・一般口座)の利益と損益通算することができません。損切りしても税務上のメリットがない点は、あらかじめ把握しておくとよいでしょう。

いつ使えるようになるか — 受渡日と翌年1月1日の関係

「翌年1月1日から復活」とは、厳密には「売却の受渡日が属する年の翌年」から復活する仕組みです。注文を出した日(約定日)ではなく、取引が確定する受渡日が基準になります。

商品ごとの受渡日の目安

商品の種類によって、約定日から受渡日までの日数が異なります。

- 投資信託: 約定日から2〜3営業日後が目安

- 国内株式: 約定日から2営業日後が目安

- 米国ETF: 約定日から3営業日後が目安(米国市場のルールに準拠)

ただしこれはあくまで目安です。証券会社・ファンドの規定や市場の休場日によって変わります。ご利用の証券会社のサイトや取引カレンダーで、都度ご確認ください。

12月末に売却する場合は特に注意

年末に売却を検討する場合、受渡日が年をまたぐかどうかを確認することが大切です。

たとえば12月28日に売却注文を出しても、受渡日が1月以降になれば、その分の枠が復活するのは翌年(受渡日が属する年)の翌年1月1日からとなります。つまり「年内に受渡が終わらなければ、予定より1年遅く枠が復活する」可能性があります。

大納会(株式市場の年内最終取引日)の日程や年末年始の休場日によって受渡日は変動するため、「〇月〇日までなら年内受渡が確実」と断定することはできません。年末に売却を検討する際は、ご利用の証券会社が公表している取引カレンダーを事前に確認することをおすすめします。

投資信託と米国ETFの受渡日の違いについてより詳しく知りたい方は、米国ETF直接投資 vs 投資信託|会社員はどちらを選ぶか もご参照ください。

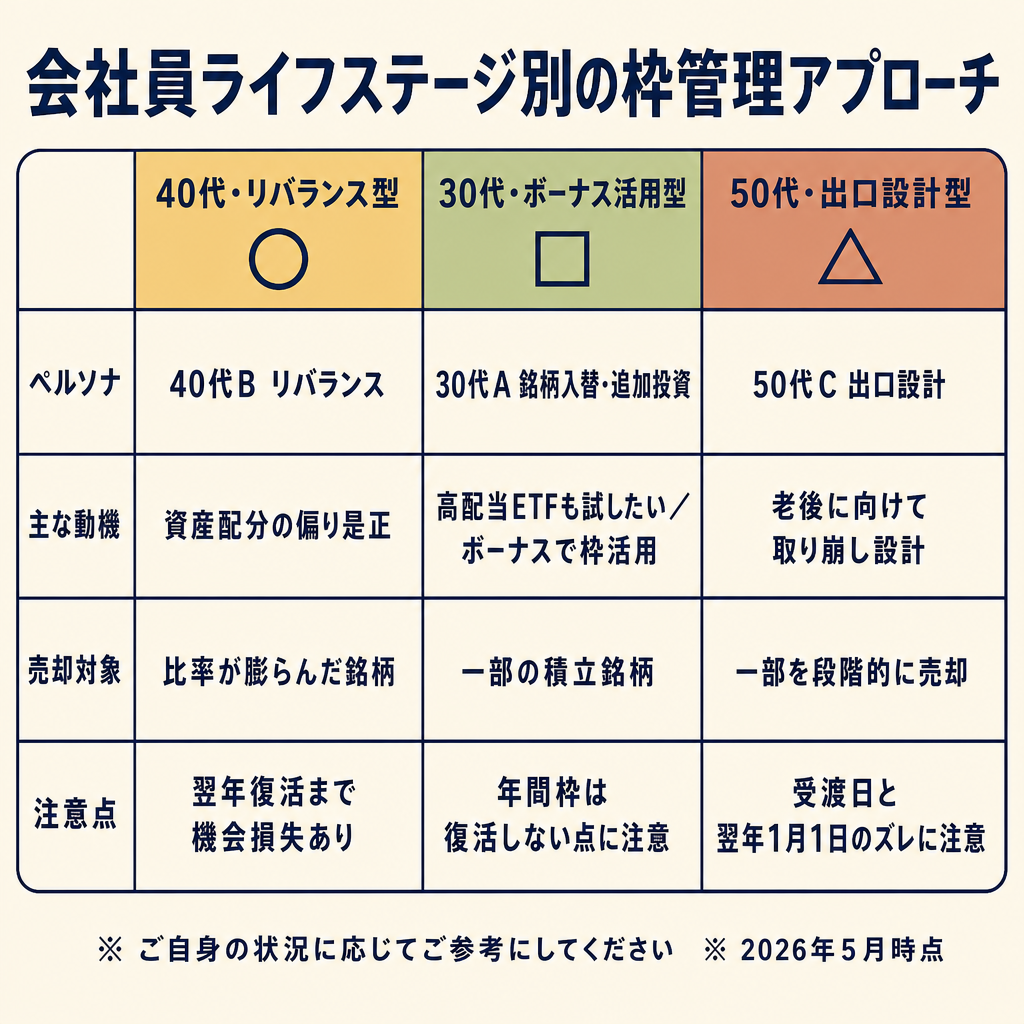

会社員が枠復活を活用できる3つのシーン

枠が翌年に復活する仕組みを踏まえて、どんな場面で活用できるかを整理します。「売るべき」「買い直すべき」という結論ではなく、ご自身の目的に照らし合わせて参考にしてください。

シーン1 — リバランス(例: 44歳・年収680万円)

リバランスとは、株式と債券などの資産配分が目標から大きく外れたときに、売買して比率を調整することです。

株式相場が上昇してNISA口座の株式比率が高まりすぎた場合、一部を売却して別の資産クラスに移す選択肢があります。翌年に枠が復活するため、売却した分を翌年以降に再投資する計画を立てることもできます。

ただし「翌年まで一時的に投資額が減る」という機会損失も伴います。リバランスをNISA口座内で行うか、課税口座で行うかは、ご自身のポートフォリオ全体を踏まえて考えてみてください。

資産配分の方向性を整理したい方は、全世界株 vs S&P500|会社員コア投資の選び方 や、債券ETFが会社員ポートフォリオで果たす役割 もあわせてご覧ください。

シーン2 — 銘柄入替(例: 37歳・年収520万円)

投資方針を見直すタイミングで、インデックスファンドから高配当株・セクターETFへの切り替えを検討する場合があります。そうした入替を行う際にも、枠が翌年に復活する仕組みを活用できます。

「いつ何を購入するか」のスケジュールを、枠復活のタイミングと組み合わせて設計することが考えられます。ただし、特定の銘柄や資産クラスへの切り替えが自分の状況に合っているかは、ご自身の判断で検討してください。

高配当株への切り替えを考えている方は、高配当株投資は会社員に向くか — NISA成長投資枠の使いどころ も参考にしてください。

シーン3 — ボーナス再投資(例: 37歳・年収520万円)

年間投資枠(つみたて枠・成長枠の合計360万円)を使い切っていても、過去に売却した分の「復活した枠(生涯投資枠の余り)」があれば、その範囲で追加投資できます。

ただし一点注意が必要です。復活するのはあくまで「生涯投資枠」であり、「その年の年間投資枠」は復活しません。生涯投資枠に余裕があっても、当年の年間枠(360万円)の範囲内に収まっていなければ、新たな購入はできません。

ボーナスの活用方法を幅広く考えたい方は、夏ボーナスの賢い配分|貯蓄・投資・繰上返済の優先順位【2026夏版】 もご覧ください。

シーン4 — 出口設計(例: 52歳・年収750万円)

退職まで10年前後の段階で、NISA資産の取り崩しスケジュールを逆算して考える方もいます。「必要な年に一部売却→翌年に枠が復活→再投資か現金確保かを選ぶ」というサイクルを設計する選択肢があります。

生涯投資枠1,800万円を長期的に活用するための観点として、枠復活の仕組みを把握しておくことは出口設計の参考になります。具体的な取り崩し額については、収入・支出・年金・退職金のバランスによって大きく異なりますので、専門家(税理士・ファイナンシャルプランナー)にご相談されることをおすすめします。

退職金との組み合わせを考えたい方は、退職金の受取方法|一時金・年金の有利不利を会社員目線で を参考にしてください。住宅ローンと資産取り崩しの優先順位を考えたい方は、住宅ローン繰上返済 vs 新NISA投資【金利別の判断軸】 もあわせてどうぞ。

「翌年まで待つ」機会損失リスクをどう考えるか

枠が翌年に復活するということは、「売却してから翌年まで投資できない期間が生じる」ということでもあります。この間に市場が動く可能性があります。

たとえば100万円分売却して現金を手元に置いた場合、翌年1月1日に再投資するまでの間に相場が5%上昇すると、同じ数量を購入するコストが上がります。逆に相場が下落すれば、翌年に安く購入できる可能性もあります。

いずれの方向に動くかを事前に読むのは難しいという点で、売却・再投資にはコストのかかる判断が伴います。売却目的が明確(リバランス・銘柄入替・出口設計など)であれば、「翌年復活を待つ」ことに意味が生まれます。しかし「枠を使いたいから」という理由だけでは、機会損失が目的を上回る場合もあります。目的を起点に考えることが、判断の軸になるでしょう。

「2026年即日復活」議論について

令和8年度税制改正の議論の中で、売却した枠を当年中に再利用できる「即日復活(当年復活)」の方向性が示されたと報じられました。しかし2026年5月時点では、金融庁の公式情報として施行が確認できる状態ではありません(金融庁 NISA特設サイト)。

仮に施行されたとしても、恩恵を受けるのは生涯投資枠1,800万円を使い切った人が対象となります。新NISAが開始されて3年目の2026年時点では、枠を使い切っている方はほとんどいない状況です。制度改正の最新情報は、金融庁のNISA特設サイトで随時ご確認ください。

よくある質問 — 枠管理の誤解3問

Q1: 成長投資枠で売却した分を、翌年につみたて投資枠として使えますか?

A: つみたて投資枠としての利用はできません。

復活した枠は、売却前と同じく「成長投資枠」として扱われます。つみたて投資枠と成長投資枠の間に互換性はありません。ただし翌年の年間投資枠の範囲内であれば、成長投資枠の年間240万円の枠を使って新たに購入することは可能です。

Q2: 含み損のまま売却しても、枠は取得価額分だけ復活しますか?

A: はい、損益にかかわらず取得価額(簿価)分が復活します。

損失が出ていても、もともとの購入金額ベースで枠が復活する点は変わりません。ただしNISA口座内で生じた損失は、課税口座(特定口座・一般口座)の利益との損益通算ができません。損切りによる税務上のメリットがない点は、あらかじめ把握しておくとよいでしょう。

Q3: 「2026年から即日復活」という情報を見ました。本当ですか?

A: 2026年5月時点では、現行制度は「翌年復活」です。

令和8年度税制改正の大綱段階で「即日復活(当年復活)」の方向性が議論されたと報じられましたが、2026年5月時点で金融庁の公式情報として施行が確認できる状態ではありません。制度改正は大綱から法律の成立・施行まで複数のステップがあります。

仮に施行された場合も、恩恵の対象は生涯投資枠1,800万円を使い切った方に限られます。新NISA開始から3年目の2026年現在、すでに枠を使い切っている方はほぼいないのが実情です。最新情報は 金融庁 NISA特設サイト(fsa.go.jp) で随時ご確認ください。

この記事の証券口座選びの参考として、楽天証券は売却枠の確認や残高管理が行いやすいマイページ機能と、豊富なNISA対応商品ラインナップで知られています。NISA口座の残枠管理も証券会社のマイページで確認できます。最新情報は公式サイトでご確認ください(2026年5月時点)。

まとめ — 明日からできる3つのアクション

新NISAの枠復活のルールを整理すると、3つのポイントに集約されます。

- 簿価ベースで復活する: 売却で復活するのは「購入時の金額」分。含み益は含まれません

- 翌年1月1日以降が基準: 復活タイミングは売却の受渡日の翌年1月1日からです

- 年間投資枠は復活しない: 生涯投資枠(1,800万円)だけが再利用できます

この仕組みを踏まえた上で、明日できることが3つあります。

まず、証券会社のNISA利用状況画面で「生涯投資枠の残り」と「今年の年間枠の残り」を別々に確認してみてください。年末に売却を検討する場合は、ご利用の証券会社の取引カレンダーで受渡日を事前に確認することも大切です。また、制度改正の動向は 金融庁のNISA特設サイト をブックマークして、折に触れて確認しておくと安心です。

枠の管理は制度の仕組みを正確に理解することから始まります。ご自身のライフプランと照らし合わせながら、無理なく活用できる方法を検討してみてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。