広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年5月時点の制度・データに基づいて執筆しています。税制・金利・住宅価格は改正・変動する場合があります。

住宅の購入を検討しているが、賃貸との比較で迷っている方は多いでしょう。

「家賃と同じ月額でローンを払えるなら、持ち家のほうが得」という言葉をよく耳にします。しかし実際には、頭金・ローン利息・固定資産税・修繕費など、家賃以外のコストが持ち家には多数あります。

一方の賃貸も、更新料・家賃の漸増・老後の賃貸リスクなど見落としがちなコストがあります。

この記事では、30代後半〜40代の会社員(配偶者・子1〜2人)が首都圏近郊で住宅取得を検討する場合を想定し、35年間の総コスト試算と判断軸をまとめます。

この記事でわかること

- 持ち家の35年総コスト(住宅ローン利息・固定資産税・修繕費・団信・火災保険 等)

- 賃貸の35年総コスト(家賃・更新料・敷金・管理費 等)

- 住宅ローン控除(2026年度)がコスト差に与える影響

- 「家賃=月額ローン返済なら買った方が得」の数字検証

- 転勤・転職・離婚・親介護などライフイベントでの判断軸

「家賃と同じ額のローンなら持ち家が得」は本当か

結論から言えば、月々の支払額が同じでも、持ち家の実質負担は賃貸より大きくなる場合があります。

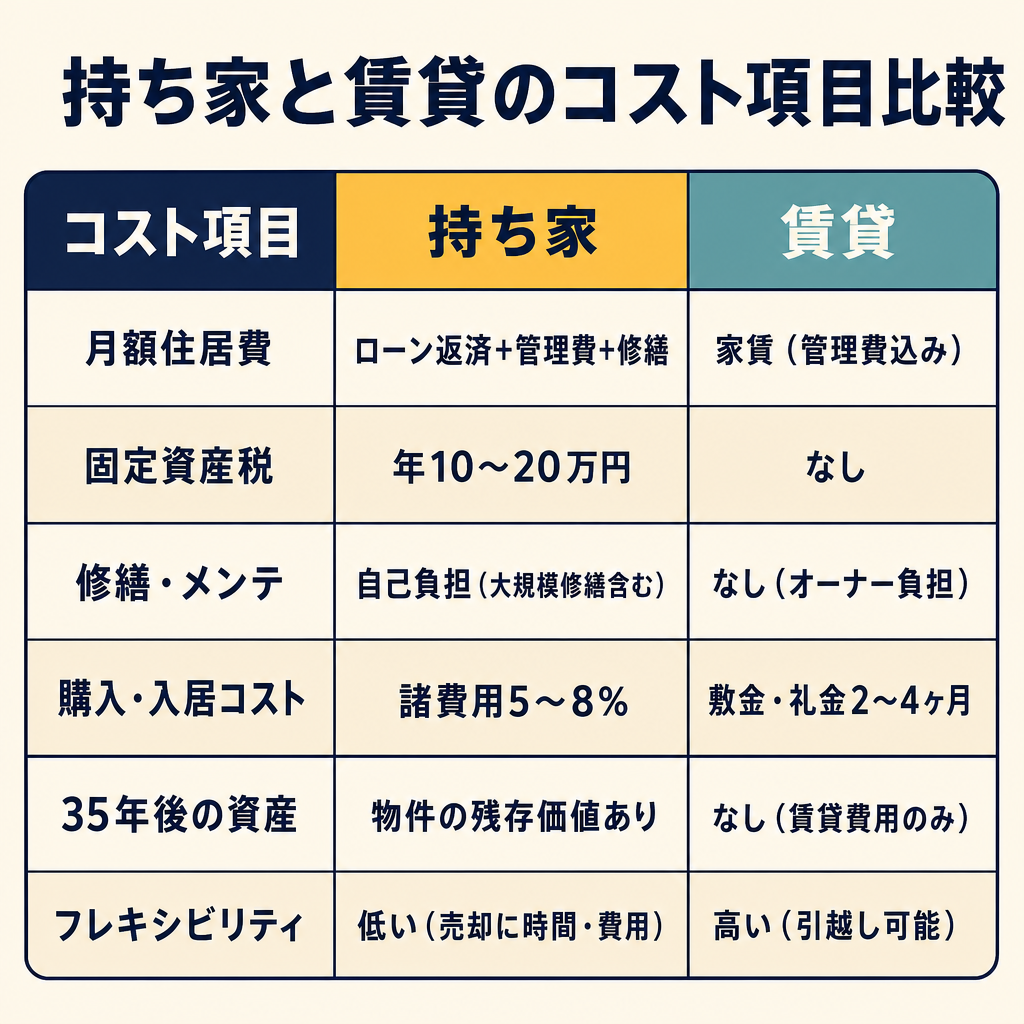

家賃には「管理費込み・退去時に何も残らない」という特徴があります。対して住宅ローンの月返済額には、利息・元本のみが含まれています。これとは別に、以下が上乗せされます。

持ち家で追加発生する主なコスト(賃貸では不要なもの)

- 固定資産税・都市計画税(年間10〜20万円程度)

- 管理費・修繕積立金(マンションの場合、月3〜5万円程度)

- 自主積立修繕費(戸建ての場合、月1〜2万円が目安)

- 団体信用生命保険(団信)の保険料相当

- 火災保険料(年間数万円)

- 購入時の諸費用(仲介手数料・登記費用など物件価格の5〜8%)

月10万円のローン返済でも、これらを合算すると実質負担は月12〜14万円台になる場合があります。

「頭金ゼロ・フルローン」でも同じことが言えるか

近年は頭金なし・フルローンで購入するケースも増えています。フルローンでは購入初期の利息負担が最大になるため、特に変動金利で今後の金利上昇リスクを帯びています。

2026年5月時点のフラット35(全期間固定)の金利は約2.49%、主要銀行の変動金利は0.6〜1.0%前後(出典: 住宅金融支援機構 フラット35金利情報 https://www.flat35.com/)。変動金利が今後1〜2%上昇した場合、月々の返済額や総利息額は大きく膨らむ可能性があります。

持ち家の35年総コストを試算する

ここでは試算のための前提条件を明示します。実際のコストはご自身の状況で大きく異なります。

試算前提(持ち家・マンション想定)

| 項目 | 設定値 |

|---|---|

| 物件価格 | 4,000万円(首都圏近郊・70m²・新築マンション想定) |

| 頭金 | 400万円(購入価格の10%) |

| 借入額 | 3,600万円 |

| 金利 | 全期間固定 1.8%(フラット35近似値) |

| ローン期間 | 35年 |

| 管理費 | 月1.5万円 |

| 修繕積立金 | 月1.5万円(初期設定、以後段階的値上がりを含む) |

| 固定資産税・都市計画税 | 年14万円(新築後5年の軽減措置期間を含む概算) |

| 火災保険料 | 年2万円 |

| 購入時諸費用 | 200万円(物件価格の5%) |

※上記は試算目的の想定値です。地域・物件・金利環境によって大きく異なります。

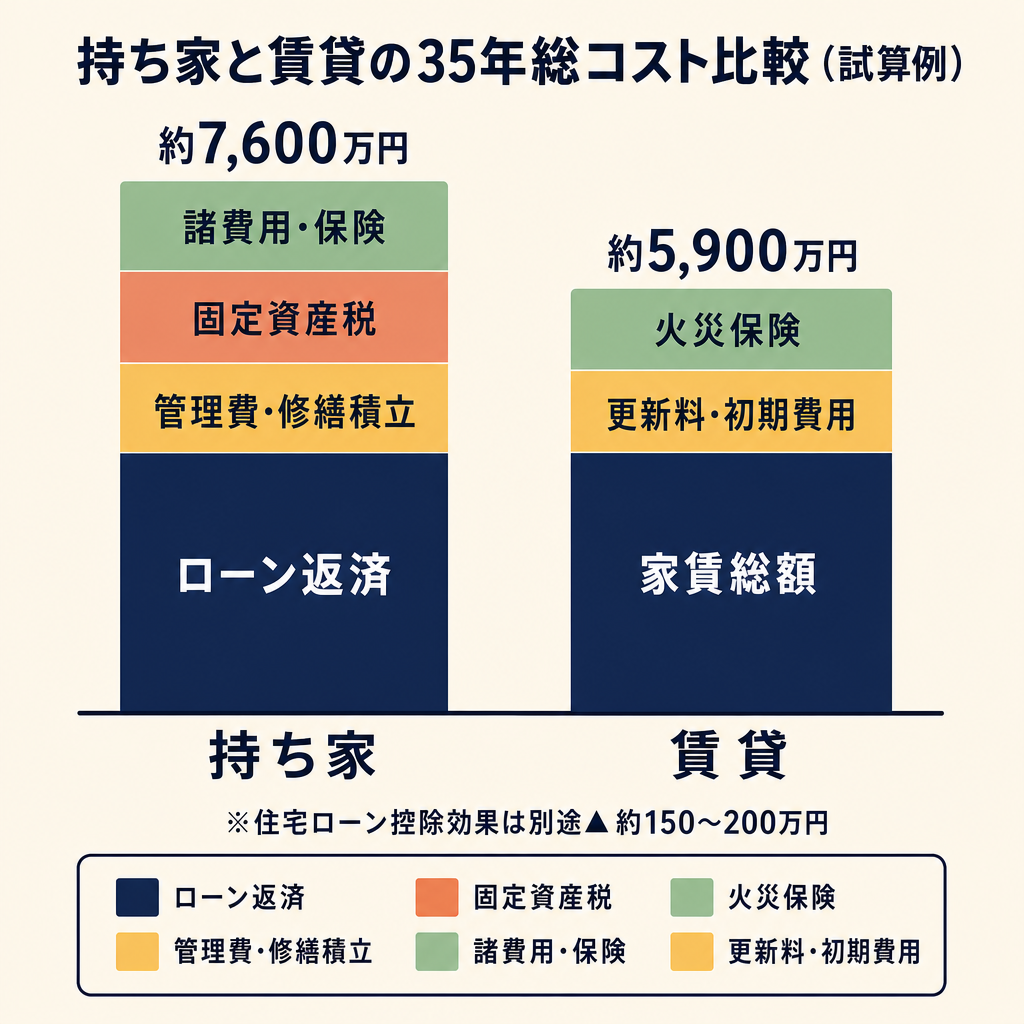

35年間のコスト試算(持ち家)

| コスト項目 | 35年合計(概算) |

|---|---|

| ローン返済総額(元利合計) | 約5,380万円 |

| うち利息分 | 約1,780万円 |

| 管理費(月1.5万円×35年) | 約630万円 |

| 修繕積立金(平均月2万円×35年) | 約840万円 |

| 固定資産税・都市計画税 | 約490万円 |

| 火災保険料 | 約70万円 |

| 購入時諸費用 | 約200万円 |

| 合計(頭金を含む) | 約7,610万円 |

※ローン返済総額は借入3,600万円・金利1.8%・35年元利均等返済の試算値です。実際の返済額は金融機関・金利タイプ・返済方法によって異なります。

この合計から35年後の物件の残存価値(売却・資産価値)を差し引いた額が実質コストとなります。マンションの場合、築35年時点の資産価値は新築時の20〜50%程度とされていますが、立地・管理状態によって大きく変動します(一次情報: 国土交通省 住宅市場動向調査 https://www.mlit.go.jp/statistics/details/t-other-2_tk_000219.html)。

住宅ローン控除による節税効果

2026年度(令和8年)以降の住宅ローン控除は、適用期限が5年延長されました(令和12年12月31日入居分まで)。主な制度内容は以下のとおりです(出典: 国土交通省 住宅ローン減税 https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html)。

- 控除率: 年末ローン残高の0.7%

- 控除期間: 新築住宅13年間、中古住宅10年間(省エネ基準適合の中古は13年間)

- 借入限度額の目安: 長期優良住宅・低炭素住宅4,500万円、ZEH水準3,500万円、省エネ基準適合住宅2,000万円

- 子育て・若者夫婦世帯: 上記に最大1,000万円上乗せの特例あり(令和8年末まで入居分)

上記試算(借入3,600万円・金利1.8%・省エネ基準適合住宅と仮定)の場合、控除額は借入残高の0.7%を毎年適用し13年間で概算すると累計150〜200万円程度の節税になる計算です(年収・税額によって異なります。詳細は住宅ローン控除の詳しい解説を参照してください)。

この控除額を持ち家の総コストから差し引くと、実質の35年総負担は7,400〜7,450万円前後となる試算です。

賃貸の35年総コストを試算する

試算前提(賃貸・マンション想定)

| 項目 | 設定値 |

|---|---|

| 月額家賃(管理費込み) | 14万円(首都圏近郊・70m²前後想定) |

| 2年ごとの更新料 | 1ヶ月分(14万円) |

| 入居時初期費用(敷金・礼金等) | 28万円(2ヶ月分) |

| 家賃上昇率 | 10年ごとに5%上昇(慎重試算) |

| 火災保険料 | 年1万円(賃借人分) |

※家賃・更新料は物件・地域・時期によって大きく異なります。

35年間のコスト試算(賃貸)

| コスト項目 | 35年合計(概算) |

|---|---|

| 家賃総額(段階的上昇込み) | 約5,600万円 |

| 更新料(17〜18回分) | 約240万円 |

| 入居時初期費用 | 約28万円 |

| 火災保険料 | 約35万円 |

| 合計 | 約5,900万円 |

賃貸の場合、35年後に手元には金融資産が残る可能性があります。持ち家の頭金400万円・購入諸費用200万円の合計600万円を、仮に年3%で35年間複利運用した場合、約1,690万円に増えるとされています(一例として。実際の運用結果は保証されません。繰上返済 vs 新NISAの比較も参照)。

この機会費用を考慮すると、賃貸の実質コストは頭金運用益分だけ差し引かれる一方、持ち家は売却時の資産価値が残ります。

試算の結論と前提条件の重要性

| 持ち家(試算例) | 賃貸(試算例) | |

|---|---|---|

| 35年総支出 | 約7,610万円 | 約5,900万円 |

| 住宅ローン控除効果 | ▲約150〜200万円 | — |

| 35年後の資産価値(推定) | 800〜2,000万円程度(立地・状態次第) | — |

| 頭金等の機会費用損失 | 約600万円(投資せず) | 0(運用可能) |

| 実質的な負担差 | 個別条件で大きく変動 | 個別条件で大きく変動 |

この試算から見えることは、「どちらが得か」を一律に言えない、ということです。

- 持ち家が有利になりやすいケース: 長期間(20年超)同じ場所に住む、物件の資産価値が維持される立地、家賃相場が高い地域

- 賃貸が有利になりやすいケース: 転勤・転職の可能性が高い、ライフイベントで住み替えが想定される、頭金を別途運用できる

どちらも「前提条件次第」であることを強調しておきます。

住宅ローン控除がコスト差に与える影響(2026年度)

住宅ローン控除(住宅借入金等特別控除)は、持ち家のコスト優位性を高める重要な税制です。

2026年度の制度は適用期限が2030年(令和12年)末まで延長されており、新たに以下の改正点が加わりました(出典: 国土交通省 https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html)。

2026年度からの主な変更点

- 中古住宅の優遇拡充: 省エネ基準適合の中古住宅の控除期間が10年から13年に拡充

- 子育て・若者夫婦世帯の借入限度額上乗せ: 令和8年中に入居した場合の特例

- 2028年以降は省エネ基準が要件化: 2028年以降建築確認分はZEH水準を満たさないと控除対象外の見込み

控除の実際の効果(年収700万円・税額試算)

年収700万円(所得税+住民税合計で年間約70〜80万円の税額)の会社員が、借入3,600万円・省エネ基準適合住宅で購入した場合の控除額は、おおよそ以下の試算となります。

- 初年度〜3年目: 年残高の0.7%=約21〜23万円/年(フル控除)

- 繰り返し13年間: 累計約160〜200万円の税額控除

ただし、控除額が所得税・住民税の合計を超える部分は切り捨てられます。所得が低い年度や産休・育休中は控除を全額活用できない場合があります。

詳しい計算は個々の状況によるため、住宅ローン控除の詳細解説で確認するか、税理士・ファイナンシャルプランナーにご相談ください。

ライフイベントで変わる「どちらが有利か」の判断軸

総コストの試算だけでなく、「将来のライフイベントへの対応力」も判断軸として重要です。

転勤・転職リスクがある場合

会社員にとって転勤や転職は珍しいことではありません。持ち家購入後に転勤になった場合の主な選択肢は以下です。

- 単身赴任: 住宅費が二重に発生する

- 賃貸に出す: ローン返済中の賃貸は金融機関への届け出が必要。家賃収入でローンを補えるかは市場次第

- 売却: 購入から数年では売却損が出るケースも多い(仲介手数料・諸費用の回収が難しい)

転勤の可能性がある方は、賃貸でのフレキシビリティを保つ価値が高いと言えます。

離婚・家族構成の変化

離婚時に住宅ローンのある持ち家があると、資産分与が複雑になります。共有名義・連帯債務の場合はさらに手続きが煩雑です。家族構成の変化が見込まれる段階では、大きな固定資産を持つことのリスクも考慮に値します。

親の介護・子の独立後の住み替え

子どもが独立した後に広い持ち家が余ることや、親の介護で実家に戻る必要が生じることもあります。売却・住み替えのコスト(仲介手数料は売却価格の3%程度)も、持ち家の長期コストに組み込んで考える必要があります。

老後のコストとリスク

- 持ち家: ローン完済後は住居費が大幅に下がる。ただし大規模修繕・建替え費用が発生する可能性がある

- 賃貸: 収入が下がる老後も家賃が続く。年金生活での賃貸審査が通りにくくなるリスクも指摘されている

老後の住居費についてもねんきん定期便の読み方ガイドで老後全体の資金計画とあわせて確認することをおすすめします。

含み損益・空き家リスク

日本の人口減少が続く地域では、将来の住宅価値下落リスクがあります。一方、都市部・駅近物件は価値が維持・上昇している傾向もあります(出典: 国土交通省 住宅市場動向調査 https://www.mlit.go.jp/statistics/details/t-other-2_tk_000219.html)。

空き家リスク(相続後に売却困難な物件)も社会問題となっています。将来の相続・売却の観点からも、物件選びには慎重な判断が必要です。

これから住宅購入を検討されている方は、住宅ローンを一括比較できる無料サービスを活用するのも一手です。複数の金融機関の条件をまとめて比較し、最適な借り入れプランを見つける参考にしてください(2026年5月時点)。

まとめ:どちらが得かは「前提条件次第」

持ち家と賃貸の35年総コストを試算すると、この記事の例では賃貸の総支出額(約5,900万円)が持ち家(約7,610万円)より少なく見えます。しかし、35年後の資産価値(持ち家)・頭金の機会費用(賃貸で運用した場合)・住宅ローン控除効果を加味すると、差は縮小します。

どちらが得かは、以下の前提条件で大きく変わります。

- 物件の立地・価格・資産価値の変動

- 適用する住宅ローンの金利(固定か変動か、金利水準)

- 住宅ローン控除の適用額(年収・購入住宅の性能)

- 今後の家賃推移と更新料

- ライフイベント(転勤・転職・家族構成変化)の予測

「家賃と同じ額のローン返済なら持ち家が得」という言説は、管理費・修繕費・固定資産税・購入諸費用を含めた実質コストでは成立しないケースが多くあります。一方で、長期間同じ場所に住み続け、物件の資産価値が維持される場合は持ち家の優位性が高まります。

住宅取得は人生最大の買い物の一つです。今回の試算はあくまで概算であり、個別の状況によって最適な選択肢は異なります。具体的な資金計画・ローン比較・物件選びは、ファイナンシャルプランナー(FP)や税理士などの専門家への相談もご検討ください。

また、住宅ローン控除の詳細や繰上返済と投資の比較については、以下の関連記事も参考にしてください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。