広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

火災保険は持ち家でも賃貸でも、住宅とそこに置く家財を守る基本の保険です(2026年5月時点)。

ただし「賃貸/持ち家」「水災補償の要否」「地震保険のセット可否」「2024年10月の参考純率改定」など、選ぶときに迷う論点が複数あります。何が補償対象になるか、自分の地域・建物でどの補償を厚くすべきか、改定で保険料がどう変わるかを整理せずに更新を続けると、必要な補償が抜けたり過剰な保険料を払い続ける原因になります。

この記事では、賃貸と持ち家の補償構造の違い、水災・地震補償の判断フロー、一括見積もりサイトの活用手順を、会社員目線で整理します。複数社をまとめて比較したい方は、本文中の一括見積もりセクションで簡単に概算保険料を確認できます。

火災保険の基本構造 — 賃貸と持ち家で補償対象が違う

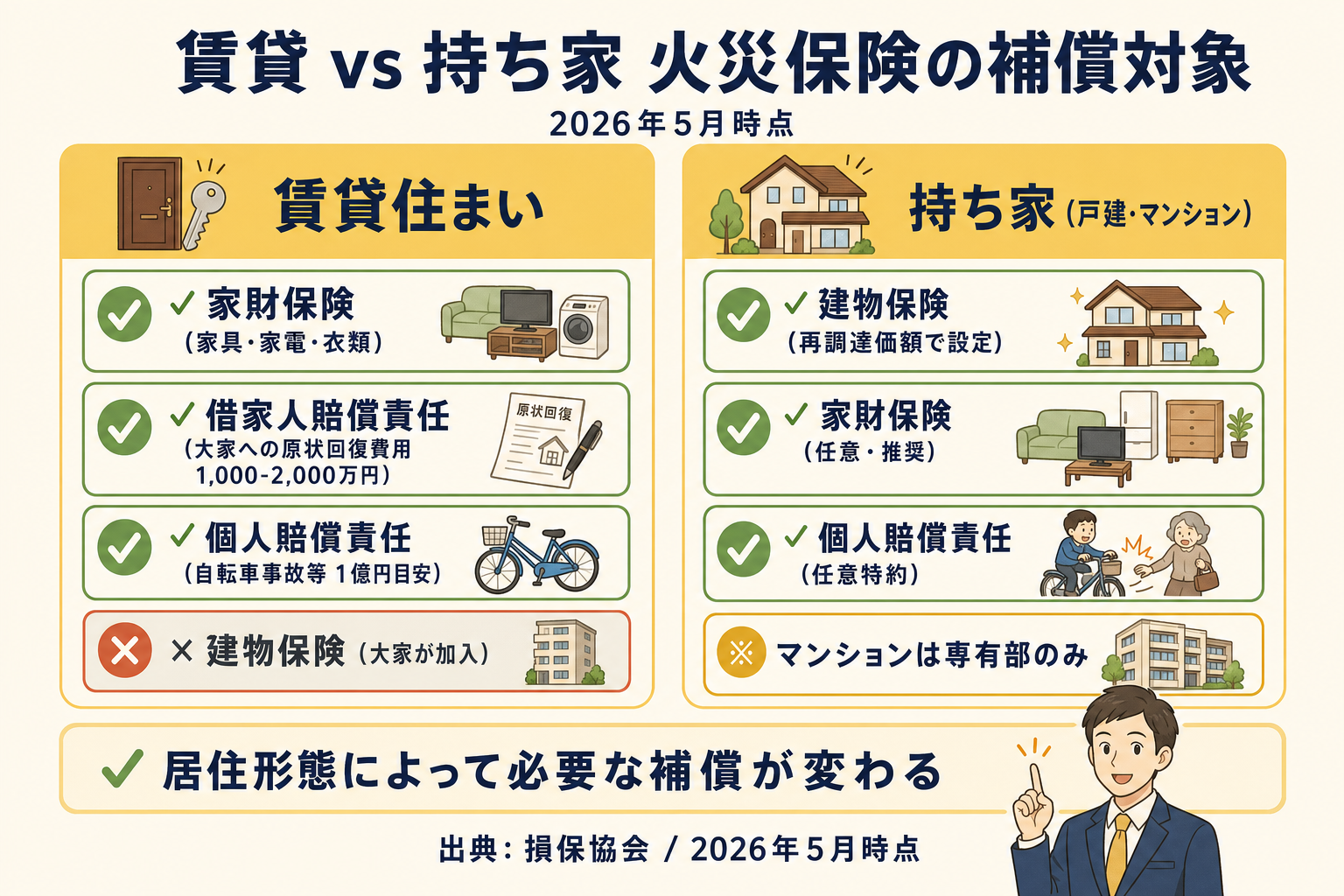

補償対象は「建物」と「家財」の2種類

火災保険の補償対象は、大きく 建物(壁・床・屋根・設備)と 家財(家具・家電・衣類など)の2つに分かれます。賃貸と持ち家で、契約者が必要とする補償の組み合わせが変わるのが最初のポイントです。

| 居住形態 | 必要な補償 | 補足 |

|---|---|---|

| 賃貸 | 家財保険 + 借家人賠償責任保険 + 個人賠償責任保険 | 建物は大家(オーナー)が別途加入する |

| 持ち家(戸建) | 建物保険 + 家財保険 | 住宅ローンの抵当権設定で建物保険の加入が条件になることが多い |

| 持ち家(マンション) | 建物保険(専有部分) + 家財保険 | 共用部は管理組合が加入。専有部のみ自分で契約 |

出典: 日本損害保険協会 火災保険(2026年5月時点)

補償される事故と「特約」の関係

火災保険は名前こそ「火災」ですが、実際は次のような事故をカバーします(契約条件による)。

- 火災・落雷・破裂・爆発(基本補償)

- 風災・雹(ひょう)災・雪災(多くの契約で基本補償に含まれる)

- 水災(水濡れではなく、洪水・床上浸水・土砂崩れなど)

- 水濡れ(給排水設備の事故など)

- 盗難・破損・汚損(家財メイン)

- 個人賠償責任(自転車事故など日常の対人・対物賠償)

- 借家人賠償責任(賃貸住宅で大家への損害賠償)

「火災しかカバーしない」のは誤解で、自然災害や日常の賠償リスクまで広くカバーする総合住宅保険として機能します。

賃貸向け火災保険の補償選び

家財・借家人賠償・個人賠償の3点セットが基本

賃貸住まいの場合、契約者(借主)が検討しておきたい補償は次の3つが基本セットとして挙げられます。

- 家財保険: 自分の家具・家電・衣類などを補償。設定目安は単身で100〜300万円、ファミリーで300〜800万円程度(生活水準による)。

- 借家人賠償責任保険: 火災や水漏れで部屋を傷めた際に、大家に対する原状回復費用を補償。1,000万〜2,000万円程度の設定が一般的。

- 個人賠償責任保険: 自転車事故や日常生活での第三者への損害賠償。1億円程度の設定が多い。

入居時に「指定の保険」だけで済ませない

火災保険に付帯する個人賠償責任特約は、自動車保険やクレカの特約と二重になっていることがあります。集約の判断軸は個人賠償責任保険の重複整理の記事をご参照ください。

賃貸契約時に不動産会社から「指定の火災保険に加入してください」と案内されるケースがありますが、保険の選択は借主の自由です(消費者契約法・標準借家契約の原則)。指定保険が割高なケースもあるため、別の保険会社で同等の補償を組んでから契約することは可能です。

ただし、契約書に特約として保険加入が条件付けられている場合もあるため、入居時の重要事項説明書を確認したうえで判断してください。

会社員に必要な保険全体の見極め方は、会社員に本当に必要な保険を3ステップで見極めるで詳しく整理しています。

持ち家の火災保険 — 戸建・マンション別の補償選び

建物保険金額は「再調達価額」で設定する

持ち家の場合、建物保険金額は「再調達価額(同等の建物を新築・購入し直すのに必要な額)」で設定するのが基本です。「時価額」(経年劣化を引いた現在価値)で設定すると、被害時に再建費用が不足するリスクがあります。

戸建の場合、建物の評価額は次のような要素で決まります。

- 床面積 × 1平方メートルあたりの建築単価(地域・構造による)

- 設備(システムキッチン・給湯器・床暖房など)

- 外構(フェンス・カーポート — 補償対象に含めるかは契約次第)

マンションは「専有部分」のみ自分で加入

マンションの場合、共用部(廊下・エレベーター・エントランスなど)は管理組合が加入する共用部火災保険でカバーされます。区分所有者が加入するのは専有部分(壁芯から内側、または上塗り部分から内側 — 規約による)の建物部分と家財です。

マンション特有の論点として「専有部の範囲」(壁芯・上塗り)の解釈を管理規約で確認しておくと、被害時のトラブルを避けられます。

住宅ローンを組んでいる方は、住宅ローン控除2026年版や住宅ローン繰上返済 vs 新NISA投資も合わせてお読みください。火災保険は団信と並ぶ「住宅取得後の固定費」として位置づけられます。

水災補償は必要か — ハザードマップを使った判断手順

水災補償でカバーされる主な事故

水災補償は洪水・高潮・土砂崩れなどによる損害をカバーします(水濡れ事故とは別)。具体的には次のような被害が対象です。

- 床上浸水(地盤面から45cm超)

- 河川氾濫・内水氾濫による浸水

- 土砂崩れ・がけ崩れによる建物損壊

- 高潮による海水流入

水災補償は契約時に付帯/非付帯を選択できる契約が多く、外すと保険料を一定程度抑えられます。一方、被害時の自己負担は大きくなります。

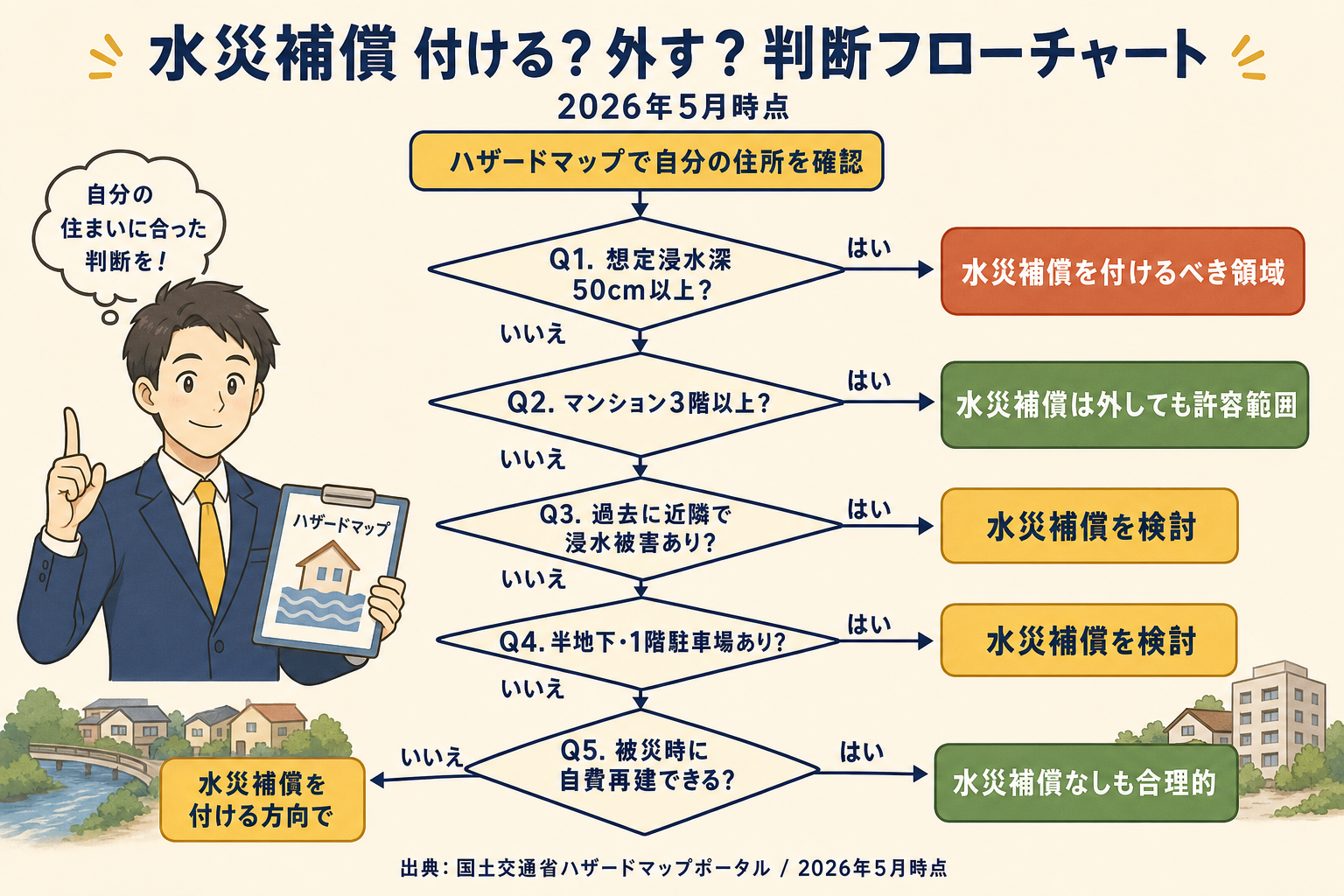

判断軸は5つ

水災補償の要否は、次の5つの軸で総合判断するのが現実的です。

- ハザードマップで自分の住所の水害リスクを確認する(国土交通省ハザードマップポータル)

- 建物の階数(マンション3階以上は床上浸水リスクが大幅に下がる)

- 過去の被災履歴(近隣が浸水したことがあるか)

- 建物の構造(半地下・1階駐車場の有無)

- 被災時に自費再建できる財務余力があるか

ハザードマップで「想定浸水深50cm以上」のエリアに該当する場合は、水災補償を付ける方向で検討する人が多いとされています。逆に、マンション高層階・浸水想定区域外・近隣に河川がない地域は、外す選択も合理的です。

出典: 国土交通省 ハザードマップポータルサイト(2026年5月時点)

ただし、気候変動の影響でハザード想定区域外の予期せぬ浸水も近年報告されており、「ハザードマップ外=完全に安心」とは言い切れません。最終判断は地域・建物・財務状況を総合的に検討してください。

地震保険のセット加入は必要か — 判断の考え方

火災保険の特約として地震保険がある

地震・噴火・津波による損害は、火災保険本体ではカバーされません。これらに備えるのは地震保険で、火災保険に付帯する形でのみ加入できます(単独契約は不可)。

地震保険は政府と損害保険会社が共同で運営する公的な保険で、保険料は会社による差がほぼなく、地域と建物構造で決まります(財務省所管)。

- 保険金額: 火災保険の30〜50%の範囲で設定

- 補償上限: 建物5,000万円・家財1,000万円

- 保険料: 都道府県・建物構造(イ構造/ロ構造)で決まる

- 保険期間: 最長5年

出典: 財務省 地震保険制度(2026年5月時点)

加入の判断軸

「地震大国」と言われる日本でも、地震保険の加入率は地域差があります。判断軸の例は次のとおりです。

- 居住地域の想定地震動・活断層の有無

- 建物が新耐震基準(1981年以降)に適合しているか

- 住宅ローン残債と被災時の二重ローンリスク

- 半壊・全壊時の自費再建余力

「地震保険に絶対加入すべき」「不要」のいずれも断定はできず、地域・建物・財務状況による個別判断です。地震保険料は 地震保険料控除(所得税最大5万円・住民税最大2万5千円)で一部税負担が軽減される点も計算に入れてください。

なお、保険全体のうち医療保険の要否については、高額療養費制度との役割分担を踏まえた整理が役に立ちます。医療保険は本当に不要か — 高額療養費制度とセットで判断するで詳しく解説しています。

2024年改定が保険料に与える影響 — 2026年更新前の確認ポイント

参考純率13%引き上げ — 過去最大の改定

2024年10月、損害保険料率算出機構が算出する火災保険の参考純率が全国平均で13.0%引き上げられました(過去最大の改定幅)。各保険会社はこの参考純率をベースに保険料を見直すため、2025〜2026年の更新時に保険料が大幅に上がるケースが続いています。

背景は次の通りです。

- 自然災害の激甚化(豪雨・台風・洪水の頻発)

- 建築費の高騰(建物の再建コスト上昇)

- 築古物件の被害頻度増加

出典: 損害保険料率算出機構 火災保険参考純率(2026年5月時点)

水災料率の「5区分化」がポイント

同じ2024年10月の改定で、水災料率が全国一律から5区分に細分化されました。市区町村単位で水害リスクに応じて区分が異なり、リスクが高い地域は保険料が大きく上がる一方、リスクが低い地域は据え置き〜微減となるケースがあります。

5区分の割り当ては各保険会社で実装が異なるため、同じ住所でも会社により保険料が変わりやすい改定でした。一括見積もりで複数社を比較する意義が以前より高まっています。

保険期間の上限は最長5年

火災保険の保険期間は2022年10月から最長10年→最長5年に短縮済みです。長期一括契約による割引は得られにくくなっており、5年契約 + 5年ごとの更新比較が新しい標準型になっています。

一括見積もりで複数社を比較する手順

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身の条件に合うサービスをご検討ください。

火災保険は会社による保険料差が大きい商品です。一括見積もりサイトを使えば、一度の入力で複数社の見積もりを比較できます。

| サービス | 特徴 |

|---|---|

| 保険スクエアbang!(NTTイフ運営) | 火災保険の一括見積もり老舗。最大26商品の保険料を比較。代理店経由のサポートも受けられる |

一括見積もりの実務ポイント

- 建物情報を正確に入力する: 構造(M構造/T構造/H構造、または木造/鉄筋コンクリート造)、築年数、延床面積、所在地(市区町村)

- 同条件で見積もる: 補償範囲(水災・地震・破損汚損)、保険金額、免責金額、保険期間を1社ごとに変えない

- 電話・メール連絡の有無を選ぶ: 比較サイト経由の連絡が苦手な場合は、申込時のオプトアウト欄を確認

- 「保険料の安さ」だけで決めない: 補償範囲・事故対応評価・支払い基準も総合的に比較する

固定費全体の見直しの中での火災保険の位置づけは、固定費見直しガイド|会社員が今日からできる7項目、損害保険シリーズの横断は自動車保険の見直し2026年版も参考にしてください。共働き世帯の保険費目の整理は共働き家計管理2026年版で扱っています。

よくある質問

Q1. 賃貸の火災保険は、不動産会社の指定保険にしないとダメ?

法的に強制されることはなく、原則として保険会社は借主が選べます。ただし、賃貸契約書に保険加入が条件として明記されている場合もあるため、契約書と重要事項説明書の文言を確認したうえで判断してください。指定保険が割高な場合は、別会社で同等以上の補償を組んで契約する旨を伝える方法があります。

Q2. 水災補償を外したら本当に保険料は下がる?

下がるケースが大半ですが、削減幅は地域の水災リスク区分(2024年10月改定後の5区分)と保険会社により異なります。リスク区分が高い地域では削減幅が大きく、低い地域では数百円程度しか変わらないこともあります。一括見積もりで「水災あり/なし」両方を取り、差額を確認するのが現実的です。

Q3. 地震保険は、火災保険を付け替えるたびに再加入が必要?

地震保険は火災保険の特約のため、火災保険を乗り換えると地震保険も新契約に紐づけ直す形になります。地震保険料は会社による差がほぼないため、保険料負担は基本的に変わりません。ただし保険金額の設定(火災保険の30〜50%の範囲)は新契約で再設定するため、乗り換え時に確認しましょう。

Q4. マンション専有部の建物保険金額はいくらが適正?

専有部の延床面積 × 1平方メートルあたりの再調達価額(地域・構造で異なるが、目安として15〜25万円/㎡)が一般的な算出方法です。保険会社の見積もりツールで自動計算される場合がほとんどなので、見積もり結果と自分で算出した目安が大きくずれないかを確認してください。

Q5. 持ち家・戸建で「家財保険」は本当に必要?

家財保険は任意(建物保険のみで契約することも可能)です。ただし、家具・家電・衣類などを買い揃え直す費用は世帯で数百万円規模になることが多く、火災で建物だけが燃えるケースは現実には少ないため、家財もセットで加入する世帯が多数派です。生活水準と被災時の自費再建余力で判断してください。

まとめ

火災保険を選ぶときの実務的な順序は次のとおりです。

- 賃貸/持ち家/マンションで必要な補償(建物・家財・借家人賠償)を整理

- 水災補償はハザードマップ+建物階数+財務余力で判断

- 地震保険は火災保険にセット可能、地域・建物・ローン残債で判断

- 2024年改定後の参考純率+水災5区分を踏まえ、複数社の見積もりを比較

- 一括見積もりで同条件の保険料を比較

- 「保険料の安さ」だけでなく事故対応・支払基準・免責金額も含めて総合評価

病気やケガで長期間収入が途絶えるリスクへの備えとして就業不能保険も選択肢のひとつです。公的給付との組み合わせ方は就業不能保険は会社員に必要か — 公的給付ギャップを期間別に解説で整理しています。

地域や建物条件で最適解は変わるため、必要に応じてFP・保険代理店への相談を検討してください。

出典・参考

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。