広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

「今年、株や投資信託で損失が出てしまった…」「複数の証券口座があるけど、まとめて申告できるの?」という疑問をお持ちではないでしょうか。2026年7月時点の制度では、一定の要件を満たせば損失を他の利益や配当と相殺(損益通算)でき、残った損失は最長3年間繰り越すことができます。本記事では特定口座の使い分けから申告の副作用まで、会社員目線で整理します。

損益通算・繰越控除とは何か|制度の全体像を3分で理解する

株や投資信託で損失が出た年、確定申告を活用することで税負担を減らせる場合があります。仕組みの核となるのが「損益通算」と「繰越控除」の2つです。

損益通算とは、同じ区分内の利益と損失を差し引き計算する仕組みです。たとえばA株で50万円の利益、B株で30万円の損失が出た場合、差し引き20万円に対して課税されます。繰越控除とは、損益通算しきれなかった損失を翌年以降、最長3年間繰り越して使える制度です。

上場株式等(金融商品取引所に上場されている株式・ETF・投資信託等の総称)の譲渡益にかかる税率は、2026年7月時点で合計20.315%です(所得税15%+復興特別所得税0.315%+住民税5%)。出典: 国税庁 No.1463(2026年7月確認時点でも同内容)

目安として、損失50万円を繰越控除で使い切ると、50万円 × 20.315% ≒ 約10万円の税負担を軽減できる計算になります。ただし、実際の還付額はご自身の取引状況によって異なります。

上場株式等の区分と一般株式等の区分は相互通算できない

株式の損益通算には区分の制限があります。上場株式等(上場株・ETF・上場投資信託など)と、一般株式等(非上場株式など)の損失は、互いに通算できません。それぞれの区分内でのみ通算が認められています。出典: 国税庁 No.1465

給与所得や不動産所得との通算はできない

株式の損失は同じ「上場株式等」の利益・配当との通算のみに限られます。給与所得や不動産所得と相殺することはできません。「株で損したから給与の税金が減る」という誤解が多いため、注意が必要です。

特定口座「源泉徴収あり/なし」と一般口座の違い

損益通算を活用するうえで、口座の種別選択はとても重要です。口座の種類によって「自動通算されるか」「確定申告が必要か」が変わります。

2026年7月時点で選べる口座は大きく3種類です(出典: 国税庁 No.1465)。

| 口座種別 | 年間取引報告書 | 確定申告 | 源泉徴収 | 同一証券内の損益通算 | 向いている方 |

|---|---|---|---|---|---|

| 特定口座(源泉徴収あり) | 証券会社が自動作成 | 原則不要(任意) | 自動(20.315%) | 自動 | 確定申告したくない会社員 |

| 特定口座(源泉徴収なし) | 証券会社が自動作成 | 必要(給与+株式所得20万円超で) | なし | 計算のみ自動 | 損益通算を活用したい会社員 |

| 一般口座 | 自分で計算・作成 | 必要 | なし | 自分で計算 | 非上場株など特殊な取引がある方 |

ポイントは、複数の証券会社にまたがる損益通算や、配当との通算はどの口座でも確定申告が必要という点です。「特定口座(源泉徴収あり)だから申告不要」とは限りません。

特定口座の使い分け早見表

損益通算・繰越控除をどこまで活用したいかによって、確定申告の要否や扶養・社会保険への影響が変わります。利用パターン別に整理すると次のとおりです。

| 利用パターン | 確定申告 | 扶養・社会保険への影響 | 向いている方 |

|---|---|---|---|

| 特定口座(源泉徴収あり)を1社のみ利用し、申告しない | 不要 | 影響なし(所得に算入されない) | 手間をかけずに完結させたい方 |

| 特定口座(源泉徴収あり)で複数社の損益を通算したい | 必要 | 申告した年分の合計所得が増え、扶養・国保の判定に影響する場合あり | 損益通算で還付を受けたい方 |

| 配当所得と譲渡損失を通算したい(申告分離課税を選択) | 必要 | 同上 | 配当の多い銘柄を保有している方 |

| 特定口座(源泉徴収なし)を利用 | 必要(給与+株式所得20万円超等の要件で) | 同上 | 積極的に繰越控除を管理したい方 |

| 一般口座(非上場株など) | 必要 | 同上 | 非上場株など特殊な取引がある方 |

会社員本人が社会保険(健康保険・厚生年金)に加入している場合、確定申告をしても通常は社会保険料への影響はありません。国民健康保険に加入する家族がいる場合や、配偶者・扶養家族の所得要件への影響は個別に確認してください。詳しくは後述の「確定申告で増える場合がある|国保・住民税・扶養への影響」をご覧ください。

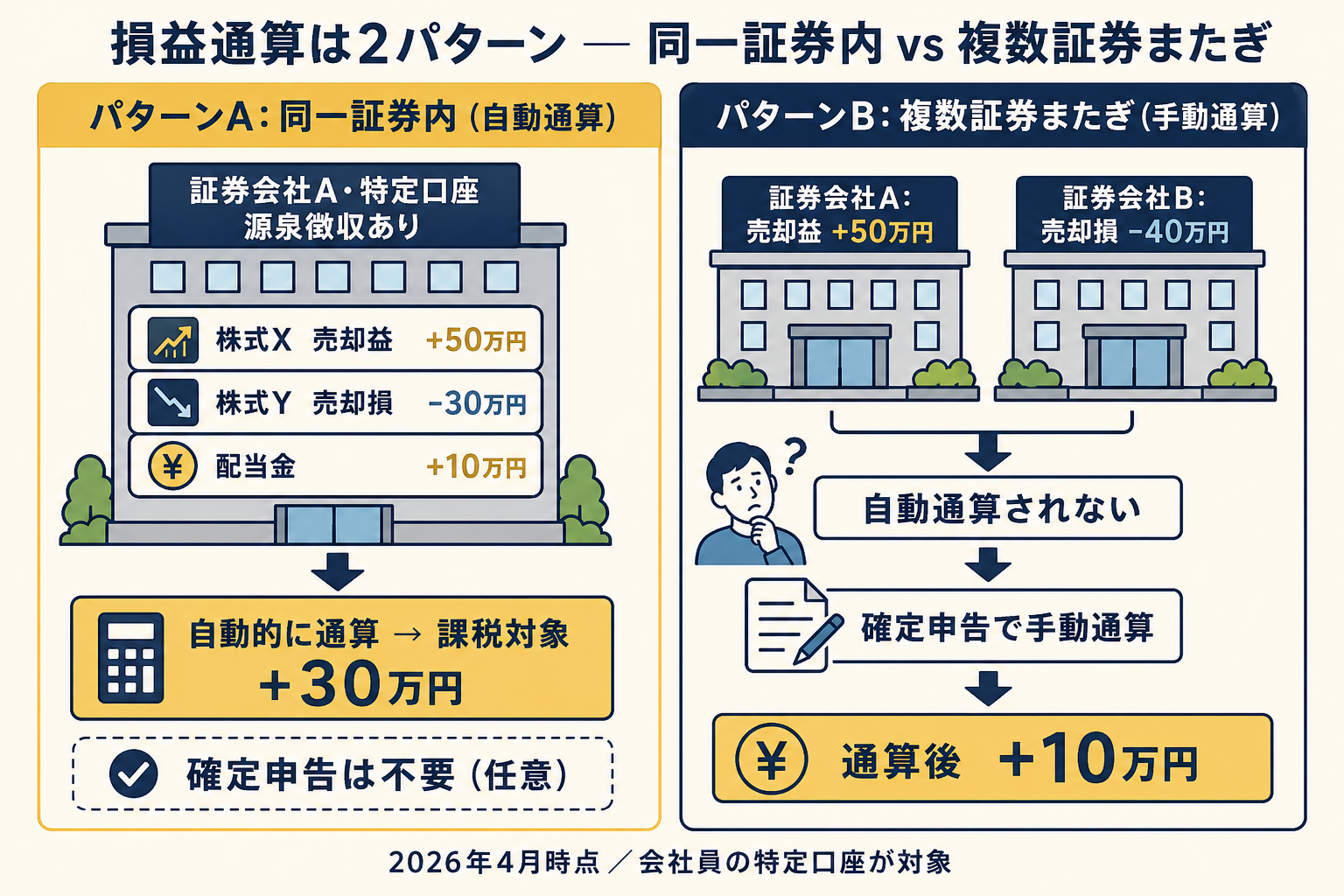

同一証券内の自動通算 vs 複数証券またぎの手動通算

損益通算には「自動で行われるケース」と「自分で確定申告するケース」があります。この違いを理解することが、口座管理の肝になります。

| 項目 | 同一証券内(自動通算) | 複数証券またぎ(手動通算) |

|---|---|---|

| 通算の方法 | 証券会社が自動計算 | 自分で確定申告 |

| 必要書類 | 不要 | 各社の年間取引報告書 |

| 確定申告の要否 | 原則不要(源泉徴収あり) | 必要 |

| 申告期限 | — | 翌年2月16日〜3月15日 |

| 注意点 | 他社口座の損失は考慮されない | 全口座分の書類を揃える必要あり |

同一証券内の自動通算は、特定口座(源泉徴収あり)を選択している場合に機能します。同じ証券会社の口座内で生じた譲渡損益と配当が自動的に相殺され、確定申告なしで完結します。

一方、複数の証券会社をまたぐ場合は自動通算の対象外です。A証券で損失、B証券で利益が出ていても、それぞれの会社は相互の取引情報を持っていません。通算するには確定申告で両社の取引を合算して申告する必要があります。

確定申告の具体的な手順(e-Taxの操作方法を含む)は、確定申告 e-Tax の会社員向け完全手順で詳しく解説しています。

年間取引報告書は何月に届く?

各証券会社の年間取引報告書は、原則として翌年1月末までに交付されます。郵送またはWEBからの確認が可能です。複数口座をお持ちの場合は、すべての報告書が揃ってから申告書を作成することをお勧めします。

配当所得との損益通算|申告分離課税を選択した場合のみ

株の譲渡損失を配当所得と通算できれば、節税効果がさらに高まります。ただし、通算できるのは特定の条件を満たした場合のみです。

配当所得の課税方式は3択から選べます。

- 確定申告不要制度 — 源泉徴収で完結。申告不要

- 総合課税で申告 — 給与などと合算して課税。配当控除が使える

- 申告分離課税で申告 — 他の所得と分けて、一律20.315%の税率で課税する方式

損失との通算ができるのは、3の申告分離課税を選択した場合のみです。出典: 国税庁 No.1331

なお、申告分離課税を選ぶと、2の総合課税で使える「配当控除」は利用できなくなります。また、一度選択した課税方式は同一年内で変更できません。どちらが有利かはご自身の所得状況によって変わるため、ご自身の状況に応じて税理士または所轄税務署にご確認ください。

特定口座「源泉徴収あり」でも配当との通算は確定申告が必要

「源泉徴収あり口座なら申告しなくていい」という誤解があります。しかし、配当所得と譲渡損失を通算したい場合は、源泉徴収あり口座でも確定申告が必要です。「自動通算」は同一証券内の譲渡損益どうしが対象であり、配当と損失の通算は常に申告が必要な点に注意してください。

また、ETFと投資信託の損益通算の比較については、米国ETF直接投資 vs 投資信託も参考にしてください。

繰越控除の手順と「毎年連続申告」の落とし穴

損益通算で相殺しきれなかった損失は、翌年以降に繰り越せます。繰越期間は最長3年間です。出典: 国税庁 No.1474

繰越控除を使うには、以下の書類を揃えて確定申告します。

- 確定申告書(第一表・第二表)

- 株式等に係る譲渡所得等の金額の計算明細書

- 上場株式等に係る譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- 特定口座年間取引報告書(保有する各証券会社分)

e-Taxで提出する場合は画面の案内に従って入力すれば書類が自動生成されます。詳細な操作手順は確定申告 e-Tax の会社員向け完全手順をご参照ください。

なお、制度の法的根拠は租税特別措置法第37条の12の2(参考: 国税庁通達)に定められています。

なお、確定申告の期限(原則翌年3月15日)を過ぎてしまった場合でも、税金の還付を受けるための申告(還付申告)は、翌年1月1日から5年間提出できます。還付申告の一般的な手順は還付申告のやり方【2026年版】で解説しています。ただし、繰越控除を継続するための申告は原則として毎年行う必要があるため、申告が遅れた場合は早めに所轄税務署にご確認ください。

繰越控除には「毎年連続申告」が必須

繰越控除で最も見落とされやすい注意点がこれです。

損失が出た年だけでなく、繰り越している期間中は毎年確定申告が必要です。利益がない年も申告を続けなければ、繰越枠は消滅します。

3年繰越のタイムライン具体例

たとえば2023年に100万円の損失が出た場合、次のように申告を続けます。

- 2023年分の申告(2024年2〜3月): 損失を申告、繰越スタート

- 2024年分の申告(2025年2〜3月): 利益がなくても申告が必要(繰越維持)

- 2025年分の申告(2026年2〜3月): 同上。利益と相殺すれば節税になる

- 2026年分の申告(2027年2〜3月): 3年目。ここで申告しないと繰越消滅

もし2025年分の申告をうっかり忘れると、2025年分の繰越が消滅します。残りの未通算損失も繰越できなくなるため、申告の継続管理は非常に重要です。

具体的な金額でシミュレーションすると、次のようになります。

| 年分(申告時期) | その年の譲渡益・配当 | 繰越損失残高(期首) | 通算に使う金額 | 繰越損失残高(期末) | 目安の節税額 |

|---|---|---|---|---|---|

| 2023年分(2024年2〜3月) | ー(100万円の損失が発生) | ー | ー | 100万円 | ー(申告して繰越スタート) |

| 2024年分(2025年2〜3月) | 0円(利益なし) | 100万円 | 0円 | 100万円 | ー(利益がなくても繰越維持のため申告が必要) |

| 2025年分(2026年2〜3月) | 40万円 | 100万円 | 40万円 | 60万円 | 40万円×20.315%≒約8.1万円 |

| 2026年分(2027年2〜3月・3年目) | 90万円 | 60万円 | 60万円 | 0円 | 60万円×20.315%≒約12.2万円(残り30万円は課税対象) |

※ 上記はあくまで一例のシミュレーションです。実際の税額は他の所得控除の有無などによって変わるため、目安としてご覧ください。

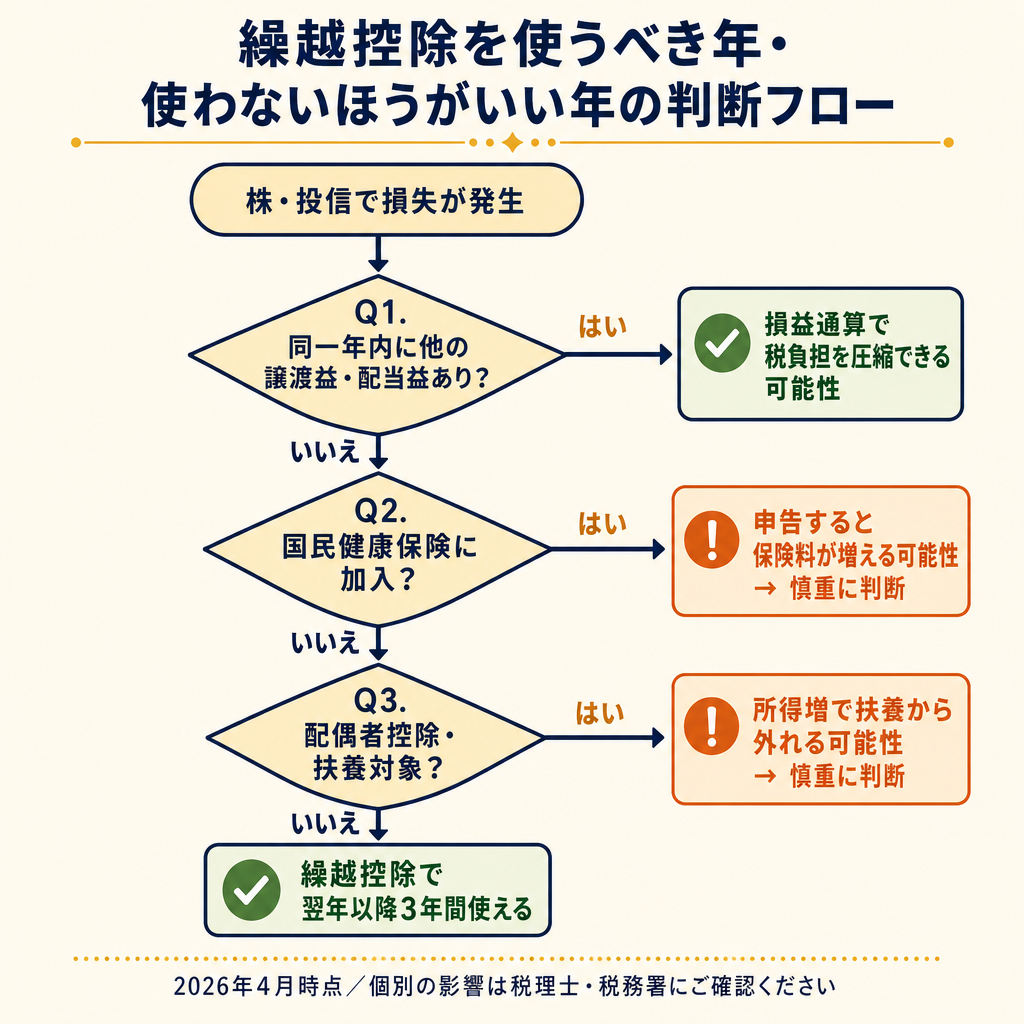

繰越控除を使うべき年・使わないほうがいい年の判断フロー

繰越控除の申告が常に有利とは限りません。国保加入者や扶養家族がいる場合、申告することで逆に負担が増える場合があります。以下のフローで自分の状況を確認してください。

ステップ1: 今年、上場株式等の利益(譲渡益・配当)はあるか?

- あり → ステップ2へ

- なし → 繰越を維持するために申告は引き続き必要です

ステップ2: 国民健康保険(国保)に加入しているか?

- 加入している → 申告で保険料が増える場合があります(ステップ3へ)

- 加入していない(会社の社保加入)→ 通常は影響なし(ステップ3へ)

ステップ3: 配偶者・扶養家族の所得要件に影響があるか?

- 影響あり → 扶養から外れる可能性を確認してください(ステップ4へ)

- 影響なし → ステップ4へ

ステップ4: 繰越損失を今年の利益と相殺し、申告で税金を取り戻す

ステップ2・3で「注意」となった場合でも、申告自体は可能です。ただしメリットとデメリットのバランスを事前に確認することが大切です。判断に迷う場合は、所轄の税務署または税理士にご相談ください。

確定申告で増える場合がある|国保・住民税・扶養への影響

損益通算の申告を行うと「所得が可視化」されます。これが国保料や住民税、扶養認定に影響する場合があります。

国民健康保険料への影響

国民健康保険料は、前年の所得をもとに算出される仕組みです(自治体によって計算方法が異なります)。申告分離課税で株式の所得を申告すると、総所得が増え、翌年の保険料が上がる場合があります。

会社員で社会保険(健康保険・厚生年金)に加入している場合は、通常この影響はありません。ただし、家族が国保に加入している場合や、転職・退職でご自身が国保加入になった場合は注意が必要です。

住民税への影響

申告分離課税で申告した場合、住民税の計算にも所得が算入されます。なお、特定口座(源泉徴収あり)を選択したうえで確定申告を行った場合、住民税については「申告不要制度」を選択できる自治体もあります(自治体によって取扱いが異なるため、お住まいの自治体にご確認ください)。

扶養・配偶者控除への影響

配偶者や家族を扶養に入れている場合、申告で収入として認識されると扶養認定の所得要件を超える可能性があります。たとえば、専業主婦の配偶者が上場株式等の配当を受け取っており、それを申告分離課税で申告した場合、配偶者控除・配偶者特別控除の適用に影響することがあります。

これらの影響はご自身の状況により大きく異なります。申告を行う前に、税理士または所轄税務署にご確認いただくことをお勧めします。

NISA口座の損失は損益通算・繰越控除の対象外

新NISAを活用している方に特に注意していただきたい点があります。NISA口座で生じた損失は、損益通算にも繰越控除にも使えません。出典: 国税庁 No.1474

NISA口座は運用益が非課税になる制度です。税務上は「利益も損失も存在しない」という扱いになるため、特定口座や一般口座の利益と損失を合算する損益通算の対象にならないのです。

新NISA(成長投資枠・積立投資枠のどちら)で損失が出ても、確定申告で節税することはできません。この点は仕組みとして割り切って理解しておく必要があります。

新NISAの制度詳細については、新NISA 成長投資枠の使い方で詳しく解説しています。

よくある質問(Q&A)

Q1: 特定口座「源泉徴収あり」しか持っていないが、損益通算はできる?

同一証券会社内であれば自動的に通算されています。ただし、複数の証券会社にまたがる場合や配当所得との通算を希望する場合は、確定申告が必要です。源泉徴収あり口座でも、確定申告を「任意で行う」ことは可能です。

Q2: 繰越損失があるのに今年の確定申告を忘れた。どうなる?

繰越控除は毎年連続して申告することが条件です。申告が1年でも途切れると、その年分以降の繰越が消滅する可能性があります。一度消えた繰越枠を復活させることはできません。申告漏れが判明した場合は、速やかに所轄税務署にご相談ください。

Q3: ETFや投資信託の損失も株の利益と通算できる?

上場ETF(金融商品取引所に上場されているもの)は「上場株式等」に区分されるため、上場株式の利益と通算が可能です。一方、非上場の公社債投資信託(MRFなど)は「一般株式等」に区分されるケースがあるため、上場株式等との通算はできません。ご自身が保有する投資信託の区分については、証券会社にご確認ください。ETFと投資信託の比較については米国ETF直接投資 vs 投資信託も参考にしてください。

Q4: 損益通算で税金が還付されるのはいつ?

確定申告書を提出後、おおむね1〜2ヶ月程度で指定口座に還付されます。e-Taxで電子申告した場合は処理が早まることが多く、3〜4週間程度で振り込まれる場合もあります(税務署の繁忙状況によって前後します)。

Q5: 複数の証券口座を持っている場合、一部だけ申告できる?

原則として、損益通算のために申告する場合はすべての口座を含めて申告する必要があります。有利な口座だけを選んで申告し、不利な口座を除外することは認められていません。全口座の年間取引報告書を揃えてから申告書を作成してください。

Q6: 損失が出た年でも、確定申告をした方がいい?

翌年以降の利益や配当と相殺したい場合は、確定申告で繰越控除を申請しておくことをおすすめします。申告しないと3年間の繰越の権利自体が発生しません。ただし、国民健康保険料や扶養の判定への影響も踏まえて検討してください。前述の「繰越控除を使うべき年・使わないほうがいい年の判断フロー」も参考にしてください。

Q7: NISA口座で出た損失は、特定口座の利益と通算できる?

できません。NISA口座は税務上「利益も損失もなかったもの」として扱われるため、損益通算にも繰越控除にも使えません。出典: 国税庁 No.1474。通算の対象になるのは、特定口座や一般口座で生じた損益に限られます。

Q8: 確定申告をすると、扶養や社会保険にどんな影響がある?

申告分離課税で株式の所得を申告すると合計所得金額に算入されるため、配偶者控除・扶養控除の所得要件や、国民健康保険料の算定に影響する場合があります。会社員本人が社会保険(健康保険・厚生年金)に加入している場合、通常この影響はありません。詳しくは本文の「確定申告で増える場合がある|国保・住民税・扶養への影響」をご覧ください。

確定申告で使える会計ソフト

※ この先、アフィリエイトリンクを含みます。比較したうえでご自身の使い方に合う選択肢をご検討ください。

損益通算や繰越控除を申告するときは、複数証券会社の年間取引報告書を集約し、確定申告書B第三表(分離課税用)と第四表(損失申告用)に転記する手間が発生します。国税庁の「確定申告書等作成コーナー」だけでも申告書は完成しますが、副業の事業所得など複数の所得を扱う方や、毎年の繰越管理を効率化したい方は、クラウド会計ソフトの導入も選択肢のひとつです。

| ソフト | 特徴 | 公式サイト |

|---|---|---|

| freee | 質問形式で進められる初心者向けUI。e-Tax連携で電子申告まで完結できる | freee会計(公式) PR |

| マネーフォワード クラウド確定申告 | 銀行・証券・クレジットカード自動連携が強力。家計簿アプリ Money Forward ME と併用しやすい | マネーフォワード クラウド確定申告(公式) PR |

注: 月額料金やプランは各社公式サイトで最新情報をご確認ください(2026年7月時点・変動します)。

医療費控除・住宅ローン控除1年目・ふるさと納税のみで申告される方は、国税庁の作成コーナーだけでも完結します。クラウド会計ソフトの活用は、複数年の繰越控除管理や副業所得の集計が必要な方向けの選択肢として検討してみてください。

まとめ|会社員が押さえるべき3つのポイント

株・投信の損益通算と繰越控除について、重要なポイントを3つに整理します。

ポイント1: 損益通算は同一証券内では自動、複数証券またぎは手動

特定口座(源泉徴収あり)を1社で利用している場合は、自動通算で確定申告不要です。ただし、複数の証券会社を利用している場合や配当との通算を希望する場合は、確定申告が必要になります。

ポイント2: 繰越控除は3年間・毎年連続申告が必須

損失が出た年だけでなく、繰越期間中は毎年申告を続ける必要があります。1年でも申告が途切れると繰越枠は消滅します。カレンダーや家計管理ツールで申告時期を管理することをお勧めします。

ポイント3: 国保・扶養への影響を踏まえて申告するかどうかを検討

申告で節税できる場合でも、国保加入者や扶養家族がいる世帯では逆に負担が増えるケースがあります。ご自身の状況によって最適な選択が変わるため、税理士またはファイナンシャルプランナーにご相談ください。

確定申告の具体的な手順(e-Taxの操作方法を含む)は、確定申告 e-Tax の会社員向け完全手順で詳しく解説しています。投資商品の選び方については、米国ETF直接投資 vs 投資信託もあわせてご参照ください。

損益通算と配当の課税方式(申告分離 vs 総合課税)の関係、および住民税申告不要制度廃止(2024年分〜)による695万円の壁については配当控除の総合課税 vs 申告分離を会社員向けに解説で詳しく整理しています。

複数口座の損益管理や確定申告書の作成には、freee確定申告やマネーフォワード クラウド確定申告といった会計ソフトの活用も選択肢のひとつです。各サービスの詳細は公式サイトでご確認ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。