※ 本記事は2026年4月時点の制度に基づいて執筆しています。制度改正により内容が変わる場合があります。

就業不能保険(しゅうぎょうふのうほけん)は会社員に本当に必要でしょうか。病気やケガで長期間働けなくなったとき、「公的な保障だけで生活は維持できるのだろうか」と不安を感じる方は少なくありません。

傷病手当金や障害年金という制度は存在しますが、いつからいくら受け取れるのか、空白期間はないのか——具体的にはなかなかわかりにくいものです。

この記事では、就業不能になったときに会社員が受け取れる公的給付を3つのフェーズに分けて整理し、就業不能保険でカバーすべきギャップを年収別に試算します。「検討すべきかどうか」の判断軸として読んでいただければ幸いです。

就業不能になったとき、会社員に何が支給されるか

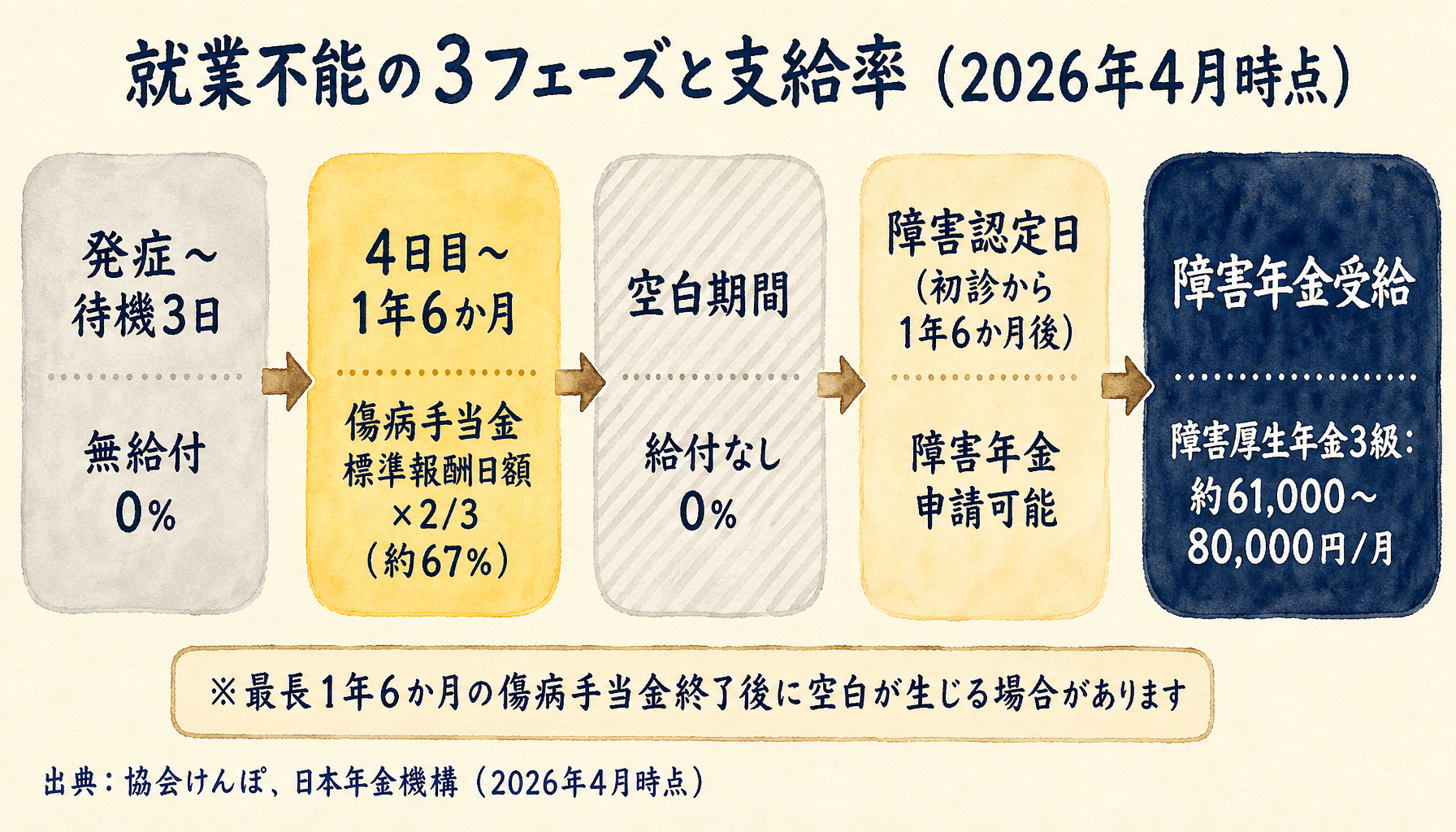

就業不能状態になってから収入が回復するまでの道のりは、大きく3つのフェーズに分かれます。

フェーズ1: 発症〜待機3日(無給付)

病気やケガで仕事を休み始めた最初の3日間(待機期間)は、傷病手当金が支給されません。

有給休暇が残っていれば使えますが、残っていない場合は実質無給となります。このフェーズは短期間のため、緊急の貯蓄で対応できるケースがほとんどです。

フェーズ2: 4日目〜最長1年6か月(傷病手当金)

4日目以降、業務外の病気・ケガで仕事に就けない場合に「傷病手当金」が支給されます。

傷病手当金とは、健康保険から支払われる所得補償給付のことで、働けない間の生活をある程度支える仕組みです。

支給額の計算式(2026年4月時点):

1日あたり支給額 = 標準報酬月額の過去12か月平均 ÷ 30 × 2/3

月収30万円の会社員であれば、月額の手取り相当は約20万円×2/3で概算できます。実際には標準報酬月額を使うため、正確な金額は加入先の健康保険組合に確認してください。

支給期間は、支給開始日から通算して最長1年6か月です(2022年1月以降の改正で「通算」方式に変更)。

出典: 協会けんぽ 傷病手当金

フェーズ3: 障害認定日以降(障害年金)— 申請タイミングと1年6か月の壁

傷病手当金の受給が終了した後や、より重い障害状態が続く場合に受給を検討するのが「障害年金」です。

障害年金とは、病気やケガで一定程度の障害状態になった場合に受け取れる公的年金給付のことです。

ただし、障害年金を申請できるのは「障害認定日」以降です。障害認定日は初診日から1年6か月後(または症状が固定した日)が原則です。つまり、発症から少なくとも1年半は申請できません。

また、認定には審査があり、等級に該当しないと判断されると支給されない場合があります。

2026年4月時点の年金額(昭和31年4月2日以後生まれ):

| 区分 | 年額 | 月額換算 |

|---|---|---|

| 障害基礎年金1級 | 1,059,125円 | 約88,260円 |

| 障害基礎年金2級 | 847,300円 | 約70,608円 |

| 障害厚生年金3級 | 報酬比例部分(最低保証635,500円/年) | 最低約52,958円 |

※ 障害厚生年金は、厚生年金に加入していた会社員が受け取れます。3級は障害基礎年金との合算はなく、報酬比例の年金額のみです。1・2級は配偶者加給年金額(243,800円/年)が加算される場合があります。子のいる場合は子の加算も加わります。

出典: 日本年金機構 障害基礎年金の受給要件 / 障害厚生年金の受給要件

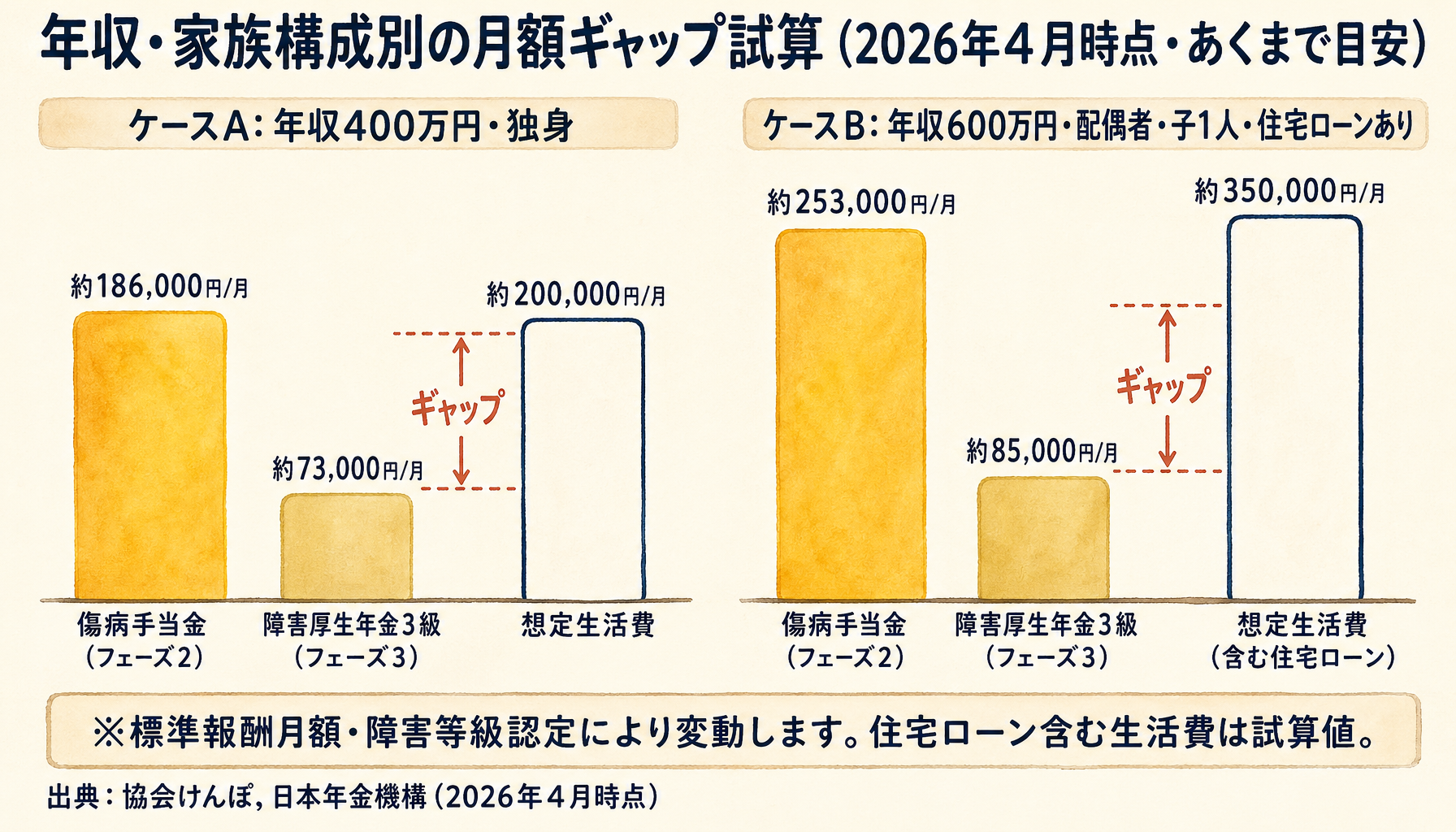

公的給付(傷病手当金・障害年金)では埋められない所得補償ギャップの試算

公的給付があっても、実際の生活費・固定費との間にはギャップが生じることがあります。以下はあくまで目安の試算です。実際の金額はご自身の標準報酬月額や扶養状況、等級によって大きく異なります。

年収400万円・独身の場合

- 月収換算: 約33万円

- 傷病手当金(期間中の月額目安): 約22万円

- 月収との差: 約11万円/月

傷病手当金受給中は約11万円のギャップが生じます。1年6か月後、障害厚生年金3級(最低保証)に移行できた場合でも月額は約5万3,000円程度にとどまります。

家賃・食費・光熱費を合算すると、独身でも月15〜20万円程度は必要というケースが多く、障害年金だけでは生活費を賄えない可能性があります。

年収600万円・配偶者・子1人・住宅ローンありの場合

- 月収換算: 約50万円

- 傷病手当金(期間中の月額目安): 約33万円

- 月収との差: 約17万円/月

さらに住宅ローンの返済(例: 月8〜10万円)がある場合、傷病手当金受給中でも月25万円以上の支出に対して33万円の給付では心もとない場面があります。

障害年金へ移行後は配偶者加給年金や子の加算が加わる場合がありますが、障害等級2級以上でなければ加算されません。等級非該当のリスクも含めると、ギャップは大きくなりえます。

ギャップが小さくなるケース(貯蓄が十分・会社にGLTDあり)

次のような状況であれば、就業不能保険がなくても対応できる可能性があります。

- 生活費の6か月分以上の貯蓄がある: 傷病手当金受給中のギャップを自己資金でカバーできる

- 勤務先にGLTDがある: GLTD(団体長期障害所得補償保険)とは、企業が従業員向けに導入する長期所得補償保険のことで、傷病手当金終了後も60歳まで給付が続く場合があります。自社のGLTDの有無・補償内容は、勤務先の総務・人事部門に確認してください

- 配偶者の収入で世帯収入が維持できる: 世帯単位で考えた場合にギャップが小さい

就業不能保険の設計で押さえる3つのポイント

就業不能保険(「就業不能状態になったときに給付金が支払われる生命保険・医療保険の特約・単品保険」の総称)を検討する際は、以下の3点を確認しましょう。

免責期間を60日にすると傷病手当金と接続できる

就業不能保険には「免責期間」(支払いが始まるまでの待機期間)があります。

免責期間を60日に設定すると、傷病手当金の給付が安定してきた時期から保険給付がスタートし、重複せずに接続できます。免責期間が短いと保険料が高くなる傾向があるため、費用対効果の観点から60日設定を検討する方が増えています。

精神疾患・がん・三大疾病の支払い条件を確認する

うつ病・適応障害などの精神疾患や、がん・脳疾患・心疾患(いわゆる三大疾病)による就業不能については、保険商品によって支払い対象外としていたり、給付日数に上限が設けられていたりします。

精神疾患は就業不能原因の中で近年増加しています。加入前に約款の「支払対象外となる就業不能状態」の条項を必ず確認することをお勧めします。

ハーフタイプ vs 満額タイプの選び方

就業不能保険には、就業不能状態の程度に応じた給付タイプが存在します。

- 満額タイプ: 完全に働けない状態(全就業不能)でのみ給付

- ハーフタイプ(または部分就業不能対応型): 軽度の就業制限状態でも給付の一部(例: 50%)が支払われる

がん治療中の通院・副作用による就業制限など、「完全には働けないが入院もしていない」状態に備えたい場合は、ハーフタイプが選択肢になります。ただし保険料は高くなるため、家計とのバランスを確認してください。

保険設計の全体像を整理したい場合は、会社員に必要な保険を3ステップで見極める【2026年版】 も合わせてご覧ください。

加入前に必ず確認すること — 会社のGLTDと既存保障の棚卸し

就業不能保険を検討する前に、以下の順序で既存保障を確認することをお勧めします。

1. 勤務先のGLTDの有無

総務・人事部門に問い合わせ、GLTD(団体長期障害所得補償保険)が福利厚生として導入されているか確認します。GLTDがある場合は補償内容(支給割合・支給期間・精神疾患の可否)も確認してください。

2. 健康保険組合の附加給付

協会けんぽではなく、大企業の健康保険組合に加入している場合、傷病手当金の上乗せ給付(附加給付)がある場合があります。

3. 医療保険・入院保険の内容

既加入の医療保険に「就業不能特約」が付いているケースがあります。証券を確認しましょう。

4. 手持ち貯蓄の確認

就業不能時の「ギャップ × 想定期間」を現預金でカバーできるか試算します。生活費の6〜12か月分が確保できていれば、保険の優先度は下がる場合があります。

これらを棚卸しした上で、傷病手当金 退職後も受け取る条件と3つの盲点【2026年版】 と合わせて読むと、傷病手当金の計算方法や退職後継続受給のしくみも理解できます。

高額療養費制度(医療費が高額になった場合に自己負担を抑える仕組み)についても、医療保険は本当に不要か — 高額療養費制度とセットで判断する会社員の選択基準【2026年版】 で整理しています。

子育て世帯の方は、育休中の就業不能リスクや社会保険料免除のしくみを扱った 育児休業給付金2026年版|社会保険料免除と出生後休業支援給付金80%の条件を会社員向けに解説 も参考にしてください。

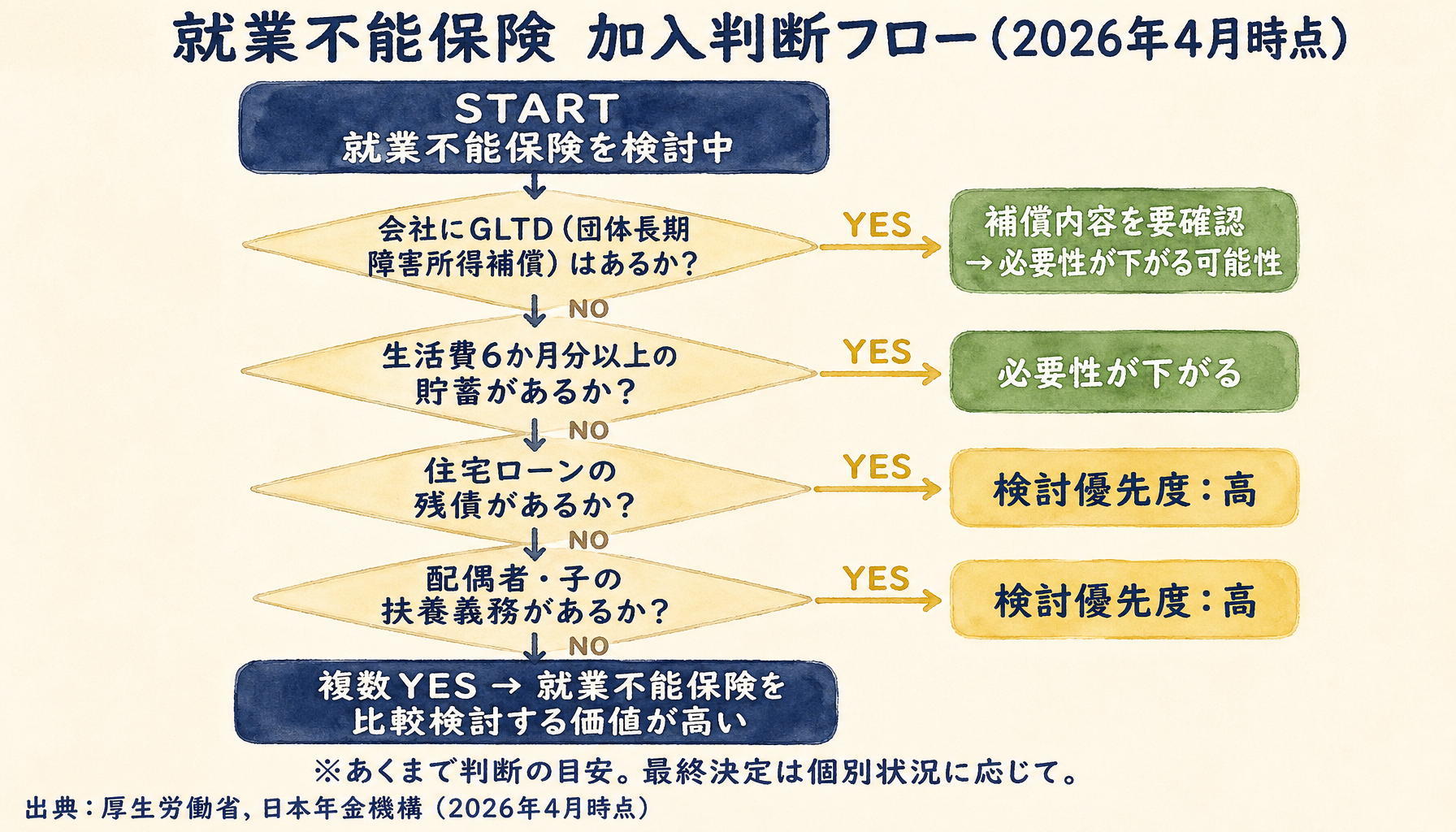

就業不能保険の加入判断まとめ — 会社員が検討すべき5つのケース

以下のいずれかに当てはまる場合、就業不能保険の検討が選択肢になると考えられます。あくまで判断の参考としてください。

- [ ] 勤務先にGLTDがない: 公的給付のみでは傷病手当金終了後に収入が大幅に減少する

- [ ] 住宅ローンを抱えている: 収入減少期に住宅ローン返済が重くのしかかる可能性がある

- [ ] 配偶者・子どもを扶養している: 世帯の生活費が自分の収入に依存している

- [ ] 貯蓄が生活費3か月分未満: 緊急時の自己資金でギャップを埋めることが難しい

- [ ] 精神疾患・がん・脳疾患を心配している: 長期療養リスクが高いと感じる

逆に、GLTDが充実しており、十分な貯蓄があり、住宅ローンも扶養もないといった状況であれば、まずはその保障を最大限に活用することが先決かもしれません。

就業不能保険の保険料は固定費の一部です。家計全体の固定費を整理したい場合は、固定費の見直しで月1〜3万円を捻出する|会社員が今日から始める家計黒字化7ステップ【2026年版】 も参考にしてください。

ご自身の状況に応じて、ファイナンシャルプランナーや社会保険労務士に相談することも一つの選択肢です。

よくある質問

Q. 傷病手当金が終わった後、すぐに障害年金をもらえますか?

A. 傷病手当金の終了時期と障害年金の申請可能時期は必ずしも一致しません。障害年金は初診日から1年6か月後(障害認定日)以降に申請できます。また、審査には数か月かかるため、申請から受給開始まで期間が空く場合があります。この空白期間への備えが重要です。

Q. 障害年金は必ずもらえますか?

A. 申請すれば必ず受給できるわけではありません。審査があり、障害の程度が法令の等級(1〜3級)に該当すると認定されなければ支給されません。等級非該当となるケースも一定数あります。申請前に日本年金機構の窓口や専門家(社会保険労務士)に相談することをお勧めします。

Q. 就業不能保険の月額保険料の目安はどのくらいですか?

A. 加入時の年齢・性別・補償内容(月額給付金・免責期間・補償期間)によって大きく異なります。一般的に30代男性で月額給付金10万円・免責60日の場合、数千円〜1万円台が目安とされていますが、商品によって差があります。複数商品を比較し、ご自身に合った設計で試算することをお勧めします。

Q. 精神疾患で就業不能になった場合、保険は使えますか?

A. 商品によって異なります。精神疾患を支払い対象外としている商品や、支給期間を2年以内に限定している商品があります。精神疾患のリスクを重視する場合は、加入前に約款で「精神疾患」の扱いを必ず確認してください。

Q. 傷病手当金は退職後も継続して受け取れますか?

A. 退職前に1年以上の健康保険被保険者期間があり、退職時点で傷病手当金を受給中(または受給できる状態)であれば、退職後も継続受給できます。ただし条件があるため、詳細は傷病手当金 退職後も受け取る条件と3つの盲点【2026年版】をご確認ください。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。