広告について: 本記事にはアフィリエイトリンク(PR)が含まれています。紹介する各サービスの内容は公式情報に基づいて記載していますが、実際の適用条件や最新情報は必ず各公式サイトでご確認ください。

※ 本記事は2026年4月時点の制度・金利水準に基づいて執筆しています。

住宅ローンを返済しながら、手元に余剰資金が生まれた経験はありませんか。「繰上返済してローンを早く終わらせたい」という気持ちと、「新NISAで資産を増やしたい」という気持ちが競合して、なかなか判断できないという方は多いでしょう。

2026年4月現在、変動金利はネット系銀行で約0.97%、メガバンクで約1.08%と、15年ぶりに1%を超える水準に達しています。一方、住宅ローン控除の控除率は年末残高の0.7%です。この数字が示す「ほぼ損益分岐点」という状況が、この判断をより複雑にしています。

本記事では、控除期間の残り年数と現在の金利水準に応じた3つの判断フェーズを整理し、「自分はどのケースに当てはまるか」を確認できるようにします。投資には元本割れのリスクがあります。ご自身のリスク許容度に応じてご判断ください。

先に結論——3パターンでざっくり把握

細かい解説の前に、状況別の大まかな方向性をお伝えします。

パターン1: 控除期間中・低金利(変動1%未満)

新NISAへの積立を優先するほうが、数字の上では有利になりやすい状況です。ただし、繰上返済で残存返済期間が10年未満になると控除が打ち切られるため注意が必要です。

パターン2: 控除期間中・変動金利1%超

控除率0.7%と金利がほぼ拮抗しています。生活防衛資金とiDeCoを確保したうえで、新NISAと繰上返済を無理のない範囲で並行する形が選択肢の一つです。

パターン3: 控除期間終了後

控除という「お得」がなくなるため、金利が高いほど繰上返済の経済的メリットが相対的に大きくなります。変動金利が1.5〜2%超になっているようであれば、繰上返済を優先する判断も合理的です。

住宅ローン控除2026年版|新築・中古・リフォームの要件と申告手続きを徹底解説

繰上返済と新NISA投資、損得を決める3つの軸

住宅ローン控除(0.7%)の効果を正しく理解する

住宅ローン控除とは、年末時点のローン残高に対して一定率を所得税・住民税から差し引ける制度です。2026年4月時点では控除率が年末残高の0.7%で、新築住宅の場合は最長13年間適用されます(出典: 国土交通省「住宅ローン減税」https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html)。

適用期限は2030年12月31日入居分まで延長されています。借入限度額は住宅の省エネ性能によって異なり、認定長期優良住宅で5,000万円、ZEH水準省エネ住宅で4,500万円、省エネ基準適合住宅で4,000万円、その他で3,000万円が上限です。

控除を受けている間は、実質的な金利負担が「金利 − 0.7%」に圧縮されます。変動金利が0.97%であれば、実質負担は約0.27%まで下がる計算になります。

実質金利と期待リターンを比較する

損得の軸は「繰上返済による確実な利息節約」と「投資による期待リターン」の比較です。

繰上返済の節約効果は金利水準に直結します。1,000万円を繰上返済した場合、金利1.0%なら年間約10万円、金利1.5%なら年間約15万円の利息を節約できます(元利均等返済の残存期間によって変わります。あくまで目安です)。

一方、新NISA(少額投資非課税制度)は、投資から生じた利益が非課税になる制度です。長期でインデックス投資を続けた場合の過去の実績では年率3〜5%程度のリターンが得られることもあります。ただし、将来の投資リターンは保証されません。市場環境によっては元本を下回ることもあります。

団信保障という見えにくい価値

住宅ローンには通常、団信(団体信用生命保険)が付いています。団信とは、ローン契約者が死亡・高度障害状態になった場合にローン残高が保険金で完済される仕組みです。

繰上返済でローン残高が減ると、この保障額も減少します。残高が大きいほど「もしものとき」の保障効果も大きいという側面があります。この点は後ほど詳しく説明します。

控除期間中の判断軸——「金利 vs 0.7%」と残存10年ルール

金利が0.7%未満なら新NISAが有利になりやすい

住宅ローン控除の期間中は、金利が0.7%未満の場合に「繰上返済は損」という状況になります。なぜなら、利息よりも控除額が上回る可能性があるからです。

ただし、2026年4月時点でメガバンクの変動金利は約1.08%まで上昇しています(出典: モゲチェック「住宅ローン金利動向」https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv)。ネット系銀行でも約0.97%と、控除率0.7%を上回る水準です。「金利 < 0.7%控除」という状況は、現在ほぼ成立していません。

控除期間中においても、変動金利が1%前後の環境では「控除があるから繰上返済しなくていい」とは言い切れなくなっています。

繰上返済で残存期間が10年未満になると控除が打ち切られる

控除期間中の繰上返済で特に注意すべきなのが、残存返済期間に関するルールです。繰上返済によって、その年の12月31日時点でローンの残存返済期間が10年未満になった場合、その年から控除を受けることができなくなります(出典: 国税庁「住宅借入金等特別控除の適用を受けていた者が繰上返済した場合」https://www.nta.go.jp/law/shitsugi/shotoku/06/10.htm)。

たとえば控除を受けている段階で「残り11年のローンを一気に9年分繰上返済した」場合、翌年以降の控除は失われます。残高が大きい時期ほど控除額も大きいため、損失が想定より大きくなることがあります。

繰上返済を検討する際は、必ず「返済後の残存期間が10年以上になるか」を事前に確認してください。

控除終了直前(残り1〜2年)のタイミング

控除期間が残り1〜2年になった段階で、まとまった繰上返済を検討する方は多いです。このタイミングでは、残存期間が10年を下回らないかを確認したうえで実行するかどうかを判断しましょう。

控除終了後に備えて、新NISAへの積立と繰上返済の配分を見直す準備期間として活用するのも一つのアプローチです。

控除終了後の判断軸——変動金利1%超時代の損益分岐

控除がなくなると「実質コスト」が跳ね上がる

控除期間が終わると、ローンの実質コストは「支払金利」がそのままコストになります。控除期間中に変動0.97%で実質0.27%だったコストが、終了後は0.97%に戻ります。

日銀は2025年12月に政策金利を0.75%に引き上げており、さらなる利上げ観測もあります(出典: モゲチェック「住宅ローン金利動向」https://mogecheck.jp/articles/show/51rzNy7XEJ5o4mQ6ZkVv)。変動金利は今後も上昇する可能性があり、控除終了後の実質コストはさらに高まるかもしれません。

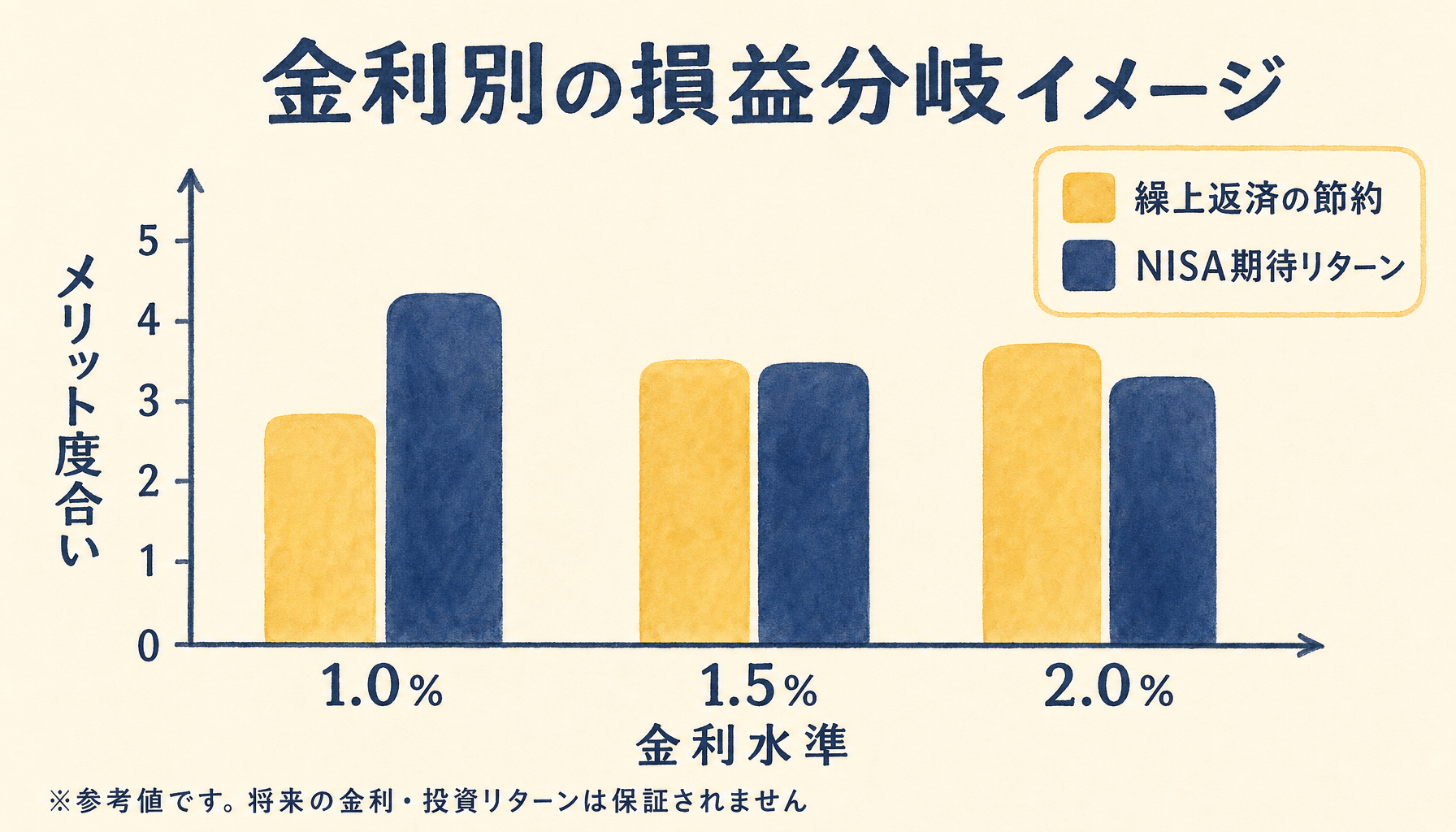

変動金利水準別の損益分岐の考え方

控除終了後は、繰上返済による「確定した利息節約」と投資の「不確実な期待リターン」を天秤にかけます。

- 変動金利が1.0%前後: 長期インデックス投資の期待リターン(年率3〜5%)が上回る可能性があります。新NISAを継続しながら、余裕資金の一部を繰上返済に充てる形が選択肢です。

- 変動金利が1.5%前後: 繰上返済の確実なリターン(利息節約)が相対的に魅力的になります。繰上返済の比重を高める方向も検討できます。

- 変動金利が2.0%超: 繰上返済優先を積極的に検討できる水準です。投資の期待リターンとの比較で、心理的安定を含めて総合的に判断してください。

これらはあくまで参考値です。実際の利息節約額は残高・残存期間によって異なります。投資リターンは将来を保証するものではありません。

フラット35(固定金利)の場合は考え方が変わる

2026年4月時点のフラット35(全期間固定金利住宅ローン)は2.49%です。この金利では控除期間中であっても、控除率0.7%を差し引いた実質コストは約1.79%になります。

長期インデックス投資の期待リターンが年率3〜5%だとすると、理論上は投資のほうが有利に見えます。ただし、固定2.49%の「確実なコスト」と投資の「不確実なリターン」という非対称性を認識したうえで判断することが重要です。

繰上返済を選ぶときの実務——期間短縮型と返済額軽減型・団信の注意点

期間短縮型と返済額軽減型、どちらを選ぶか

繰上返済には2種類の方法があります。

期間短縮型は、毎月の返済額は変えずにローンの完済時期を早める方法です。同額の繰上返済であれば、利息の節約額が最も大きくなります。「早く完済してスッキリしたい」「将来の定年後の返済負担をなくしたい」という方に向いています。

返済額軽減型は、ローンの完済時期は変えずに毎月の返済額を下げる方法です。利息節約効果は期間短縮型より小さくなりますが、毎月のキャッシュフローが改善します。「子どもの教育費が増える時期に向けて月々の負担を下げたい」という場合に選ばれることがあります。

利息節約の観点だけで見ると期間短縮型が有利ですが、生活の余裕度や今後のライフイベントを踏まえて選ぶことが大切です。

団信保障が減少する点を見落とさない

繰上返済でローン残高を大きく減らすと、団信による保障額も減少します。たとえば残高3,000万円の時点で死亡すれば3,000万円分の保障がありますが、繰上返済で残高を1,500万円にすると保障も1,500万円分になります。

この差額1,500万円を別途生命保険で補う必要があるかどうかを確認してください。すでに十分な死亡保障がある場合は問題ありませんが、団信のみを保障として頼りにしている場合は注意が必要です。

繰上返済の前に「現在の生命保険の死亡保障額」と「団信が減少した後の必要保障額のギャップ」を試算しておくことをおすすめします。実際の試算は、ファイナンシャルプランナーや保険の専門家にご相談ください。

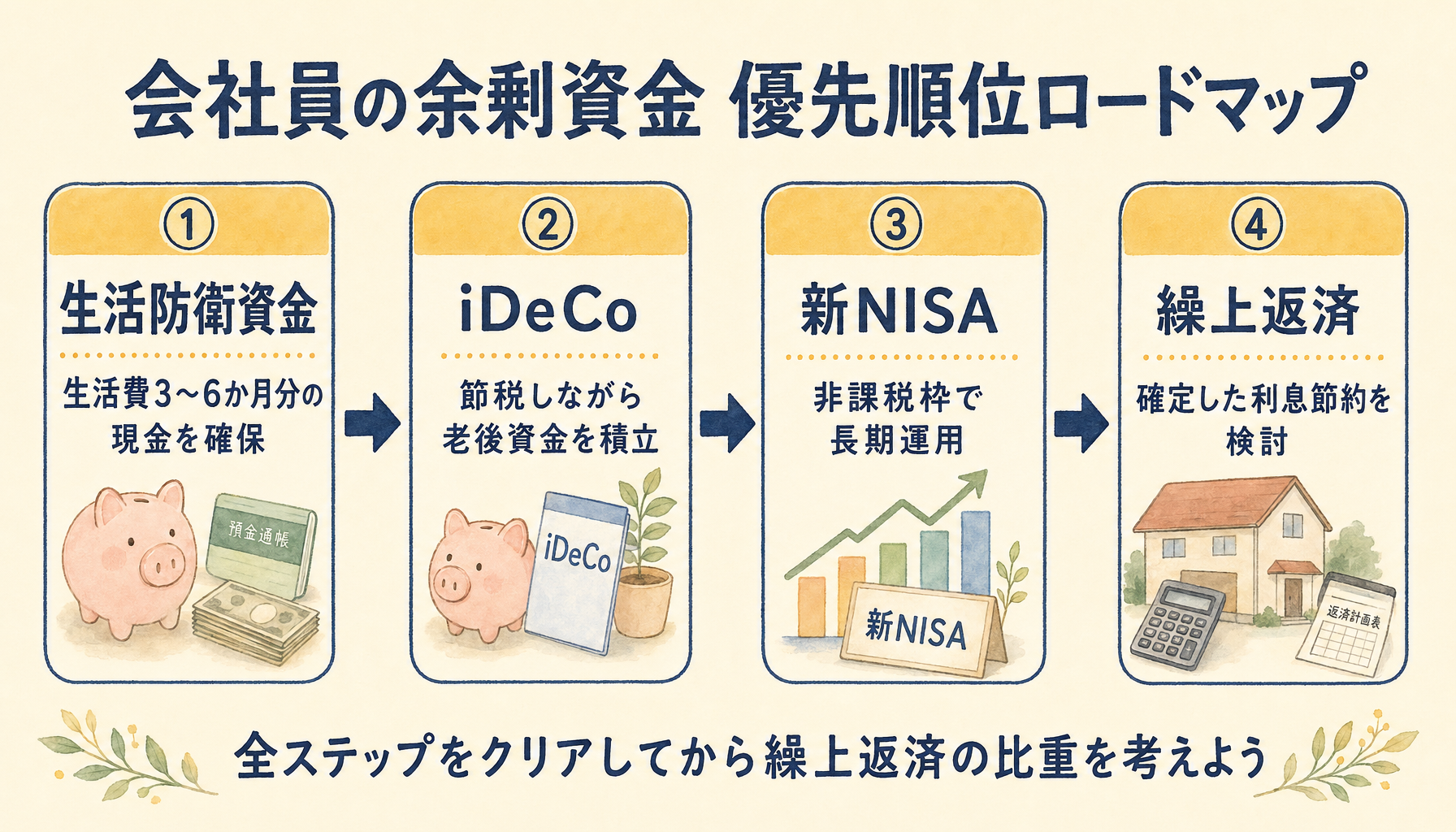

余剰資金の優先順位ロードマップ——会社員向け4ステップ

手元に余剰資金が生まれたとき、何から始めるかを整理します。

ステップ1: 生活防衛資金を確保する

生活防衛資金とは、突然の失業・病気・家電の故障などに備えるための現金預金です。一般的には生活費の3〜6か月分が目安とされています。

この資金が不十分な状態で投資や繰上返済に資金を回すと、緊急時にカードローンなどの高金利借入に頼らざるを得なくなるリスクがあります。まずはここを整えることが最優先です。

ステップ2: iDeCoを確認する

iDeCo(イデコ、個人型確定拠出年金)は、自分で積み立てて運用する私的年金制度です。掛金が全額所得控除の対象になるため、所得税・住民税の節税効果が得られます。

会社員の場合、企業年金の有無によって掛金の上限が異なります。節税効果は「確実なリターン」として計算できるため、住宅ローン金利との比較においても優先度が高い選択肢です。ただし、60歳まで原則引き出せない点は理解したうえで活用してください。

ステップ3: 新NISAを活用する

新NISAは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の2枠を持ち、合計で年間360万円まで非課税で投資できます。生涯の非課税保有限度額は1,800万円です。非課税期間は無期限です(出典: 金融庁「新しいNISAについて」https://www.fsa.go.jp/policy/nisa2/know/index.html)。

投資信託などを通じたインデックス投資を長期で続けることで、複利効果を非課税で享受できます。控除期間中・低金利環境では、新NISAへの積立を継続しながら余裕分を繰上返済に回す配分が、多くの方に合いやすい選択肢です。

新NISAの積立設定で最初に決めるべき3つのポイント【2026年版】

新NISA成長投資枠の使い方完全ガイド【2026年版会社員向け】

インデックス投資の始め方5ステップ【会社員向け・2026年版】

ステップ4: 繰上返済のタイミングを見極める

生活防衛資金・iDeCo・新NISAの3ステップを整えたうえで、余剰資金が残れば繰上返済を検討します。特に控除期間終了後・変動金利上昇局面では、繰上返済の優先度が上がります。

繰上返済は「確実な利息節約」という効果があります。投資と異なり元本割れがなく、心理的な安心感も得られます。ローン完済を優先したい方の価値観も、十分に合理的な判断です。

借り換えも選択肢として — 住宅ローンの金利見直し

繰上返済や新NISA投資の前に、現在の住宅ローン金利が市場相場と比べて高い場合は、借り換えによって実質コストを下げる選択肢もあります。借り換えで金利が下がれば、毎月の返済額が減り、その分を新NISAや繰上返済に充てることもできます。

※ この先、アフィリエイトリンクを含みます。

借り換えシミュレーションは無料で利用できます。現在の金利・残高と比較し、ご自身の状況に合うかどうかご確認ください。

まとめ

住宅ローン繰上返済と新NISA投資の優先順位は、「控除期間の残り」と「現在の金利水準」によって変わります。

- 控除期間中は、残存返済期間が10年未満にならないよう注意しながら、控除率0.7%と実質金利の差を確認する

- 変動金利が1%前後の現在は、控除期間中・終了後いずれも「どちらが絶対有利」とは言い切れない状況

- 繰上返済を選ぶなら期間短縮型が利息節約効果は大きいが、団信保障の減少もあわせて確認する

- 余剰資金は「生活防衛資金 → iDeCo → 新NISA → 繰上返済」の優先順位を基本フレームに

どちらを選ぶかは、ご自身のリスク許容度・ライフプラン・心理的な余裕度によって異なります。数字だけでなく、「ローンを早く返した安心感」や「資産が育つ楽しさ」という主観的な価値も大切な判断軸です。大きな金額を動かす前には、税理士やファイナンシャルプランナーへの相談もご検討ください。

よくある質問

住宅ローン控除の期間中に繰上返済をすると損しますか?

必ずしも損とは言えませんが、注意点が2つあります。1つ目は、繰上返済後の残存返済期間が10年未満になると控除が打ち切られるリスクです(出典: 国税庁 https://www.nta.go.jp/law/shitsugi/shotoku/06/10.htm)。2つ目は、変動金利が控除率0.7%を上回っている現在の環境では、控除期間中であっても利息負担のほうが大きくなっている点です。繰上返済前に「残存期間が10年以上になるか」を必ず確認してください。

変動金利が1%を超えた今、繰上返済と新NISA積立はどちらを優先すべきですか?

2026年4月時点では変動金利(ネット系)が約0.97%、メガバンクで約1.08%と、控除率0.7%をほぼ上回っています。控除期間中であれば「控除分を差し引いた実質コスト」と「投資の期待リターン」を比較したうえで、生活防衛資金とiDeCoを確保したのちに両方を並行するか、どちらかに集中するかを判断することが選択肢の一つです。将来の金利・リターンは保証されません。ご自身の状況に応じてご検討ください。

繰上返済は期間短縮型と返済額軽減型のどちらが良いですか?

利息の節約効果だけを見ると期間短縮型が有利です。同じ繰上返済額でも、期間短縮型のほうが総利息を多く削減できます。一方、子どもの教育費増加など月々の支出が増えるライフイベントを控えている場合は、返済額軽減型でキャッシュフローを改善するという選択もあります。どちらが合うかは、今後の生活設計と照らして判断してください。

繰上返済をすると団信の保障はどうなりますか?

団信の保障額はローン残高と連動しています。繰上返済でローン残高が減ると、死亡・高度障害時に保険金で完済される金額も減少します。現在加入している生命保険の死亡保障と合算して「万一の場合に家族の生活が守られるか」を確認することをおすすめします。保障の見直しは、保険の専門家やファイナンシャルプランナーにご相談ください。

生活防衛資金が貯まる前に繰上返済や投資を始めるべきですか?

生活防衛資金(生活費の3〜6か月分の現金預金)の確保を優先することをおすすめします。緊急時に備えた現金がない状態では、予期せぬ出費がカードローンなどの高金利借入につながりかねません。生活防衛資金が整ってから、iDeCo・新NISA・繰上返済の優先順位を検討するのが基本的なフレームです。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。