※ 本記事は2026年4月時点の制度に基づいて執筆しています。制度・税率は今後改正される場合があります。

年間の病院代や薬代が積み上がると、「確定申告で取り戻せるかも」と思いますよね。 でも実際に調べると「医療費控除」と「セルフメディケーション税制」という2つの制度が出てきて、どちらで申告すれば得なのか迷う方も多いでしょう。

この2つはどちらか一方しか選べません。しかも一度申告したら後から変更できないというルールがあります(国税庁 No.1131)。

本記事では、年収400〜800万円の会社員を対象に、年収別の還付額シミュレーション・判断フローチャート・申告手順まで具体的に整理しています。 ふるさと納税との意外な関係や、マイナポータル連携で何が変わるかも合わせて解説します。

「今年こそ正しく申告したい」という方の参考になれば幸いです。

そもそも2つの制度、何が違うの?

まずは2つの制度の基本をおさらいします。 似ているようで、対象費用・条件・上限額が大きく異なります。

医療費控除の仕組み(10万円の壁)

医療費控除とは、自分や生計を一にする家族のために支払った医療費の合計が年10万円を超えた分を、所得から差し引ける制度です(2026年4月時点、出典:国税庁 タックスアンサー No.1120)。

「生計を一にする」とは、同居または仕送りなど生活費を共にしている家族のことを指します。 必ずしも同居が条件ではありません。

控除額の計算式は次のとおりです。

控除額 = 年間の医療費合計 − 保険金等の補填額 − 10万円

※ 総所得金額等が200万円未満の方は「10万円」の代わりに「総所得金額等の5%」を使います。

控除の上限は200万円で、病院・歯科・薬局・通院交通費などが対象になります。 市販薬(OTC医薬品)の購入費も、治療目的であれば対象に含まれます。

セルフメディケーション税制の仕組み(12,000円の壁)

セルフメディケーション税制とは、健康診断などを受けている人が、特定のOTC医薬品(スイッチOTC等)を年12,000円超購入した場合に、超過分を所得から差し引ける制度です(2026年4月時点、出典:国税庁 タックスアンサー No.1129)。

スイッチOTC医薬品とは、もともと医師の処方が必要だった有効成分を一般用医薬品に転用したものです。 ドラッグストアで購入でき、パッケージや領収書に「セルフメディケーション税制対象」の識別マークが表示されています。

控除額の計算式は次のとおりです。

控除額 = スイッチOTC等の年間購入費 − 12,000円

控除の上限は88,000円(購入費合計で100,000円が上限の目安)

適用期間は令和4年〜令和8年12月31日まで(制度延長済み)。 対象品目は年度ごとに更新されるため、購入時は必ず厚生労働省の令和8年4月1日版品目一覧でご確認ください。

また、この制度を使うには申告者本人が健康診断等を受けていることが必須条件です。 家族の健康診断では条件を満たせません。

2つの制度の主な違い一覧

| 項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 控除の足切り | 10万円(所得200万円未満は5%) | 12,000円 |

| 控除上限 | 200万円 | 88,000円 |

| 対象費用 | 病院・薬局・通院交通費等 広範 | スイッチOTC等の購入費のみ |

| 健康診断等の要件 | 不要 | 必須(本人のみ) |

| 家族の費用 | 生計を一にすれば対象 | 本人の購入分のみ |

| 年末調整 | 不可(確定申告が必要) | 不可(確定申告が必要) |

| 適用期間 | 恒久制度 | 令和8年12月31日まで |

どちらも年末調整では申請できない点に注意してください。 年末調整でよくある申告漏れや手続きミスは年末調整でよくあるミス5選でまとめています。あわせてご確認ください。

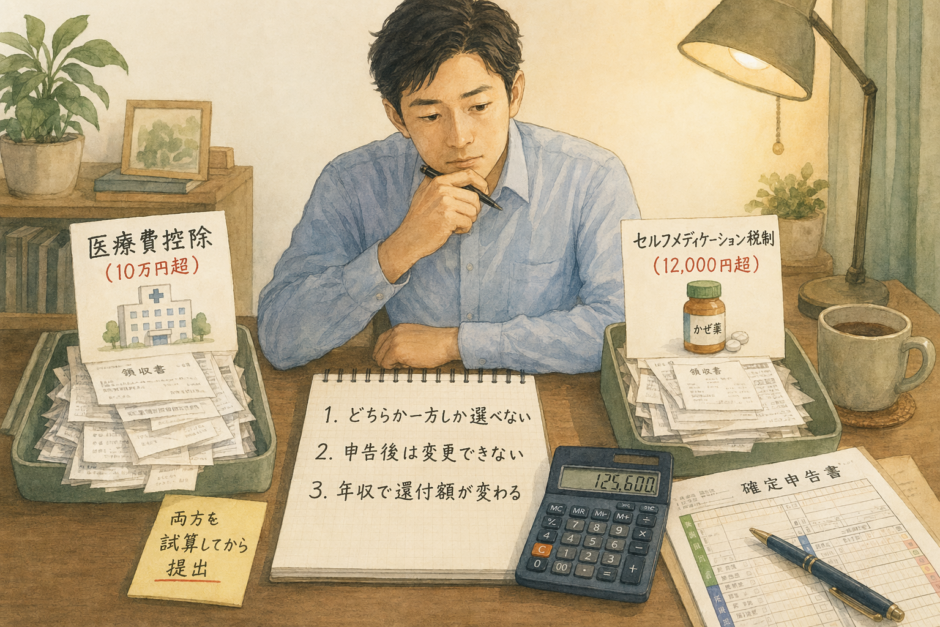

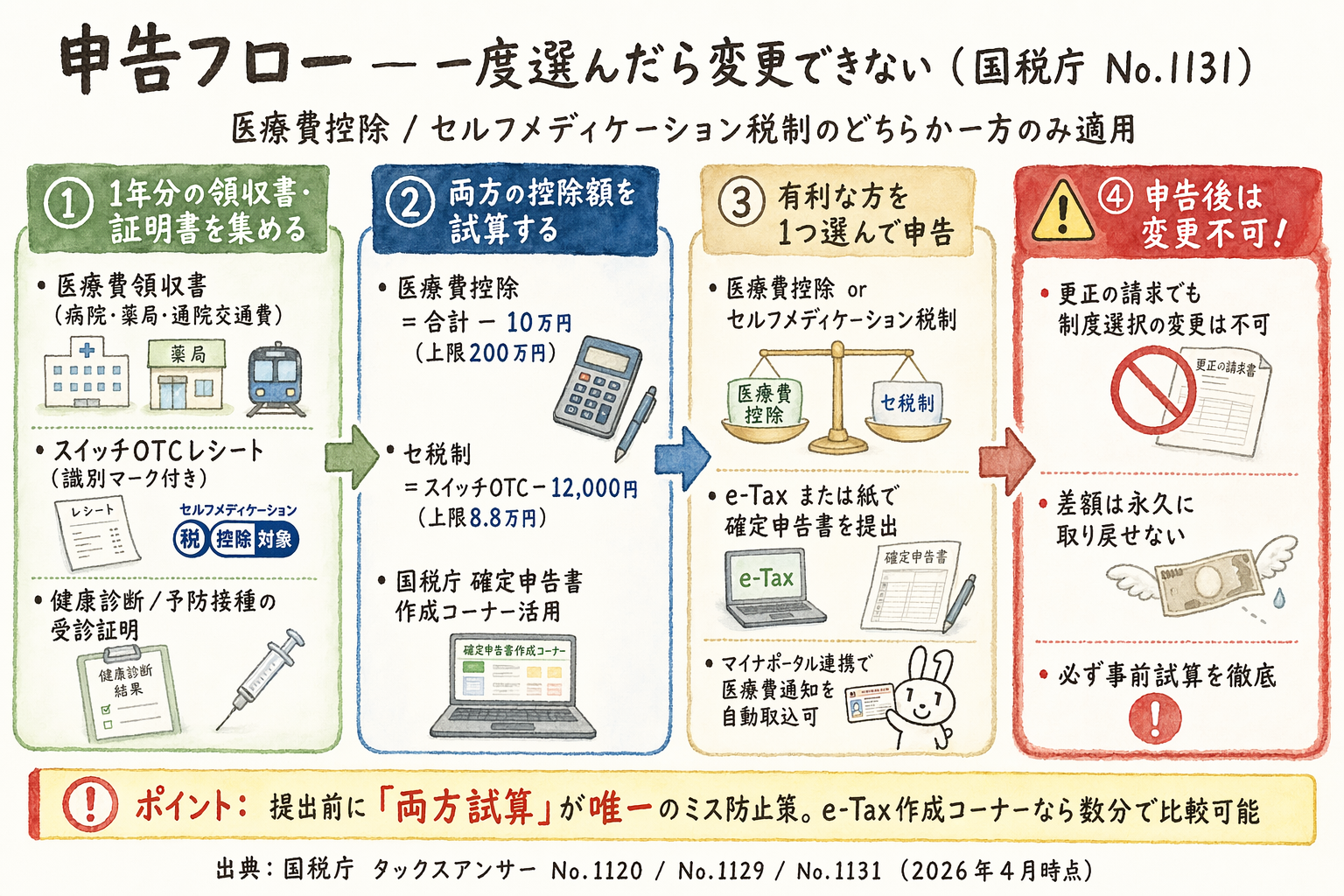

申告後は変更できない——この1点が最重要

2つの制度について最初に押さえてほしいのが、申告後に選択を変更できないというルールです。

国税庁 No.1131 では「医療費控除とセルフメディケーション税制は、いずれか一方のみ選択して適用する」と明記されています(出典:国税庁 タックスアンサー No.1131)。 一度申告したあとに「やっぱりもう一方が有利だった」と気づいても、更正の請求や修正申告による制度変更は認められません。

具体的にどういうことか、例を挙げてみます。

- 本来は医療費控除で3万円の還付が受けられたのに、試算せずにセルフメディケーション税制で申告してしまった

- その結果、実際の還付額は5,000円にとどまった

- 差額の2万5,000円は永久に取り戻せない

この取り違えは毎年起きている典型的なミスです。 申告を急がず、必ず事前に両方を試算してから提出してください。

注記: 本記事のシミュレーションはあくまで一例です。実際の申告前には、国税庁の「確定申告書作成コーナー」で両方の控除額を試算するか、税理士・ファイナンシャルプランナー等の専門家にご相談ください。

どちらが得か?年収別シミュレーション(400〜800万円)

ここが記事の核心です。 実際の還付額は「課税所得に対する税率」によって変わります。

所得税の税率をおさらいしておこう

所得税は「課税所得」に対してかかります。 課税所得とは、収入から給与所得控除・社会保険料控除・基礎控除などを差し引いた後の金額のことです。

年収と課税所得・適用税率の目安(2026年4月時点)は次のとおりです。

| 年収 | 課税所得の目安 | 所得税率 | 実効税率(所得税+住民税10%) |

|---|---|---|---|

| 400万円 | 約150万円前後 | 5% | 約15% |

| 500万円 | 約200万円前後 | 10% | 約20% |

| 600万円 | 約280万円前後 | 10〜20% | 約20〜30% |

| 800万円 | 約420万円前後 | 20% | 約30% |

※ 課税所得は家族構成・各種控除の状況により大きく異なります。 上記はあくまで標準的な会社員(配偶者あり・社会保険料等を標準適用)の目安です。

医療費控除による実際の還付額は「控除額 × 実効税率」で概算できます。 住民税分の軽減は翌年6月以降の天引き減額として反映されます。

年収別・還付額シミュレーション表

以下の2つのケースで比較します。

前提条件 – 家族:夫婦+子1人(配偶者の収入は100万円以下) – ケースA:家族の年間医療費合計 15万円 – ケースB:家族の年間医療費合計 8万円(10万円未満) – スイッチOTC等の購入費:2万円(12,000円超過分 = 8,000円) – 社会保険料・基礎控除等は標準的な控除を適用した概算

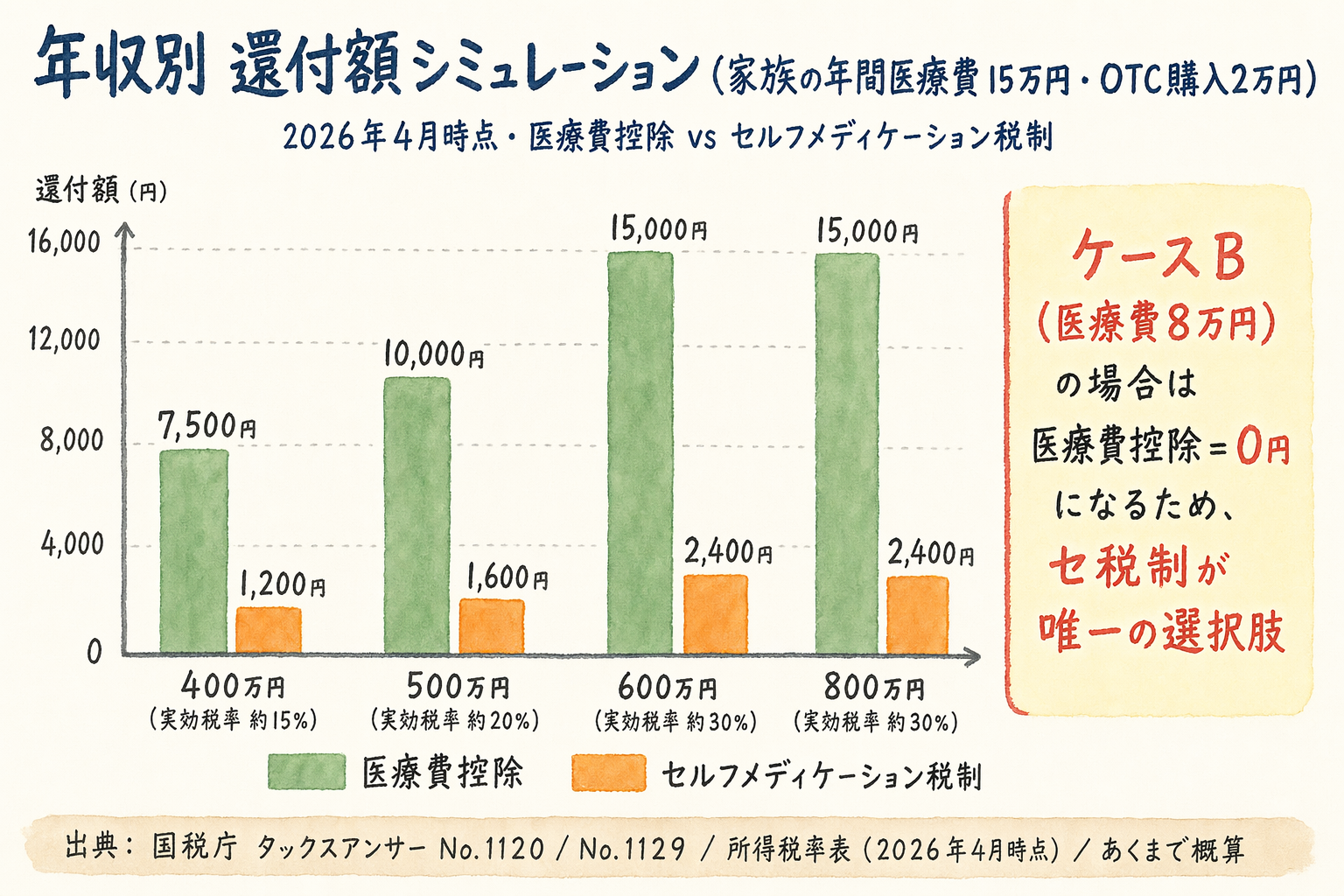

ケースA:医療費15万円(医療費控除が使えるケース)

| 年収 | 実効税率の目安 | 医療費控除の還付額 (超過分5万円×税率) |

セ税制の還付額 (OTC超過分8,000円×税率) |

有利な選択 |

|---|---|---|---|---|

| 400万円 | 約15% | 約7,500円 | 約1,200円 | 医療費控除 |

| 500万円 | 約20% | 約10,000円 | 約1,600円 | 医療費控除 |

| 600万円 | 約30% | 約15,000円 | 約2,400円 | 医療費控除 |

| 800万円 | 約30% | 約15,000円 | 約2,400円 | 医療費控除 |

ケースB:医療費8万円(10万円未満・医療費控除が使えないケース)

| 年収 | 実効税率の目安 | 医療費控除の還付額 | セ税制の還付額 (OTC超過分8,000円×税率) |

有利な選択 |

|---|---|---|---|---|

| 400万円 | 約15% | 0円(足切り未達) | 約1,200円 | セルフメディケーション税制 |

| 500万円 | 約20% | 0円 | 約1,600円 | セルフメディケーション税制 |

| 600万円 | 約30% | 0円 | 約2,400円 | セルフメディケーション税制 |

| 800万円 | 約30% | 0円 | 約2,400円 | セルフメディケーション税制 |

注記: 上記の還付額はあくまで概算の一例です。実際の還付額はご自身の課税所得・控除状況により異なります。住民税分の軽減は翌年6月以降の天引き減額として反映されます。実際の税額はご自身の状況により異なります。国税庁の確定申告書作成コーナーで必ずご自身の数字を入力して確認してください。

シミュレーション結果をまとめると、次の傾向があります。

- 医療費が10万円を超えている → 医療費控除が有利になることが多い

- 医療費が10万円未満でスイッチOTCを1万2千円超購入 → セルフメディケーション税制のみが選択肢

- OTCのみを大量に購入しているケース → セルフメディケーション税制を検討する価値がある

ただし「どちらが得か」は最終的に試算しないと確定できません。 次の判断フローで自分のケースを確認してみてください。

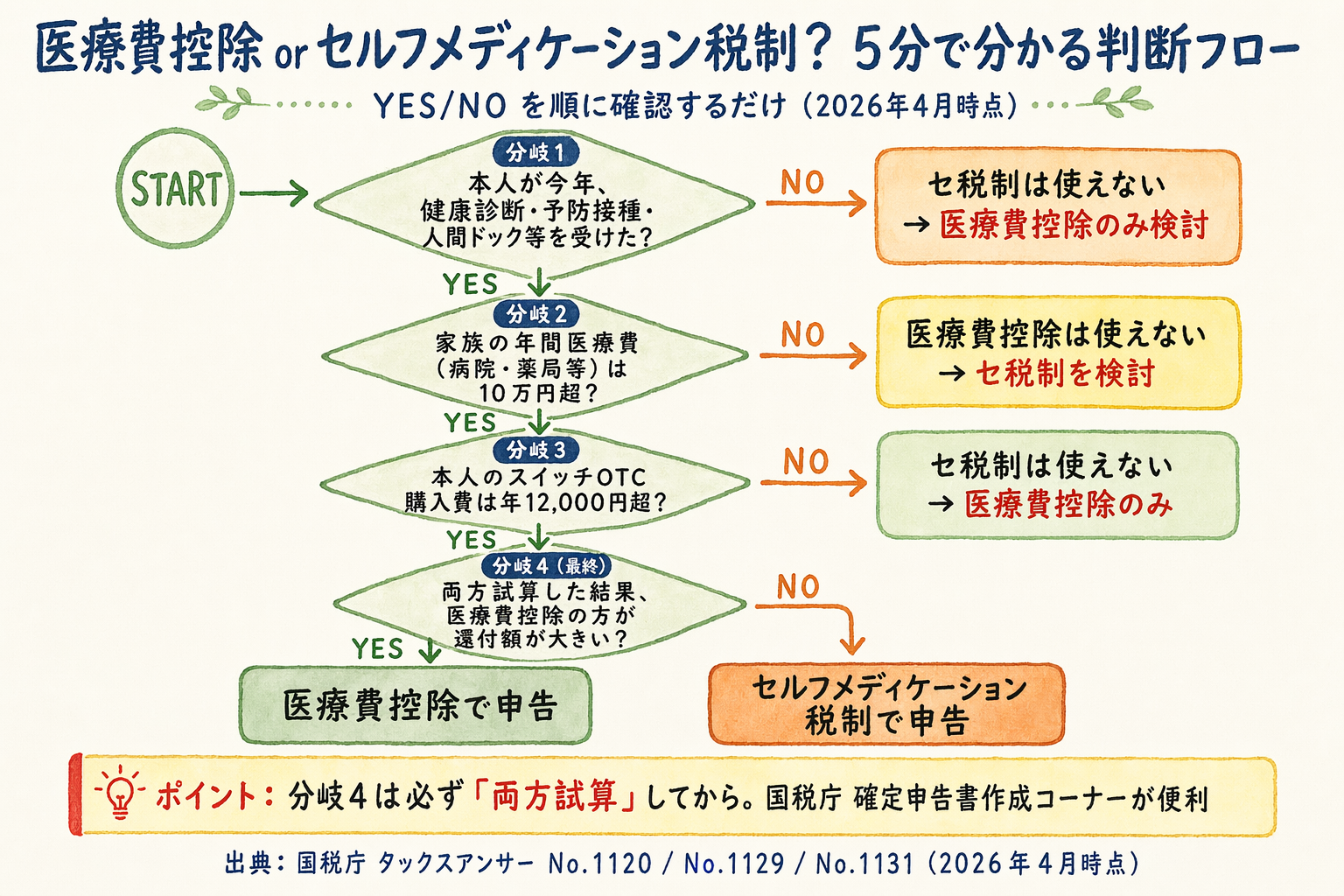

判断フロー——「自分はどちら?」を5分で確認

申告前に以下の手順で確認すると、どちらの制度を選ぶべきか方向性が見えます。

判断フロー(言語化版)

図解が見づらい場合は、以下の手順を順番に確認してください。

ステップ1:今年、以下のいずれかを受けましたか?(申告者本人のみ)

- 勤務先の定期健康診断

- 市区町村のがん検診・特定健康診査(メタボ健診)

- インフルエンザ等の予防接種

- 人間ドック

→ 「いいえ」の場合: セルフメディケーション税制は使えません。医療費控除のみを検討してください。

→ 「はい」の場合: ステップ2へ進みます。

ステップ2:家族合算の年間医療費(病院・薬局・通院交通費等)は10万円を超えますか?

※ 総所得金額等が200万円未満の方は「総所得金額等の5%」で判断してください。

→ 「はい」の場合: ステップ3へ進みます。

→ 「いいえ」の場合: ステップ4へ進みます。

ステップ3:医療費控除とセルフメディケーション税制、どちらの控除額が大きいか試算してください

- 医療費控除の控除額 = (年間医療費 − 保険金補填 − 10万円) × 実効税率

- セ税制の控除額 = (スイッチOTC購入費 − 12,000円) × 実効税率

→ 医療費控除の方が大きい → 医療費控除を選択

→ セルフメディケーション税制の方が大きい → セルフメディケーション税制を選択

ステップ4:年間のスイッチOTC等購入費は12,000円を超えますか?

→ 「はい」の場合 → セルフメディケーション税制を選択

→ 「いいえ」の場合 → どちらも使えません(今年は申告不要です)

重要: どちらを選んだとしても、提出前にもう一度金額を確認してください。 申告後は変更できません(国税庁 No.1131)。

健康診断要件の具体例(会社員向け)

会社員の大多数は、勤務先の定期健康診断でセルフメディケーション税制の要件を満たせます。

ただし以下のケースでは注意が必要です。

- パート・派遣社員など勤務先の健診がない場合は、市区町村の健診等を受けておく必要があります

- 健康診断の受診を証明する書類(健診結果通知・受診証明書・接種記録等)は5年間保管してください

- 家族の健康診断では要件を満たせません(本人のみが対象)

医療費控除を申告するとふるさと納税のワンストップ特例が失効する

ふるさと納税のワンストップ特例を利用している会社員は、医療費控除の申告をするときに追加の注意が必要です。

ふるさと納税のワンストップ特例とは、確定申告をしない前提で各自治体に書類を郵送するだけで寄附金控除を受けられる簡便な手続きです。

しかし、医療費控除の申告をすると確定申告が必要になります。 確定申告が必要になった時点で、ワンストップ特例の効力は自動的に無効になります。

この場合、ふるさと納税分を確定申告書に自分で記入し直す必要があります。 記入を忘れると、ふるさと納税の控除を受け損なう可能性があります。

具体的な対応は以下のとおりです。

- ふるさと納税の寄附金受領証明書を手元に用意する

- 確定申告書の「寄附金控除」欄に改めて記入する

- 医療費控除の明細と合わせて提出する

一方、セルフメディケーション税制のみを使う場合も確定申告が必要ですが、同じ申告書にふるさと納税を記載すれば問題なく処理できます。

ふるさと納税のワンストップ特例と確定申告の使い分けについては、ワンストップ特例と確定申告の使い分け【ふるさと納税2026年版】で手順を詳しく解説しています。

注記: ふるさと納税との組み合わせは、寄附額・控除額・その他の控除状況によって有利・不利が変わります。ご自身の状況を国税庁の確定申告書作成コーナーで必ず試算してから提出してください。

確定申告の手順|マイナポータル連携で医療費控除の入力を効率化する

2026年時点では、マイナポータルを活用することで確定申告の手間が大幅に減らせます。

医療費控除でのマイナポータル活用

健康保険組合・国民健康保険の「医療費通知情報」が、マイナポータル経由で申告書に自動入力できるようになっています(出典:国税庁 令和7年分確定申告特集・医療費控除)。

ただし、マイナポータルで自動取得できるのは保険診療分のみです。 以下の費用は別途手動で入力が必要です。

- 自費診療・自由診療

- 市販薬(保険対象外の医薬品)

- 通院交通費

家族の医療費情報を含める場合は、マイナポータルで事前に「代理人設定」が必要です。

セルフメディケーション税制での注意点

スイッチOTC医薬品の購入記録は、2026年4月時点でマイナポータルに自動連携されません。 ドラッグストアのレシートは購入のたびに自分で保管・集計する必要があります。

購入時は、レシートや商品パッケージに「セルフメディケーション税制対象」のマークがあるかを必ず確認してください。 マークがない市販薬はセルフメディケーション税制の対象外です。

申告の流れ(会社員・初申告者向け)

- 書類を整理する — 医療費の領収書、健診結果通知、保険金給付通知を1月〜12月分で集める

- マイナポータルを連携設定する — 医療費控除を選ぶ場合、事前にマイナポータルと確定申告書の連携設定をしておく

- 国税庁の確定申告書作成コーナーで試算する — 医療費控除・セルフメディケーション税制の両方を入力して還付額を比較する

- 提出する — e-Tax または郵送。e-Tax の場合は1〜2週間で還付される場合が多い

- 提出前に金額を再確認する — 申告後は変更できないため、提出ボタンを押す前に最終確認を

初めて確定申告をする方は年末調整でよくあるミス5選の「確定申告が必要になるケース」の節も参考にしてください。

よくある質問(Q&A)

医療費控除とセルフメディケーション税制は同じ年に両方使えますか?

いずれか一方の選択適用となり、同じ年に両方を申告することはできません(出典:国税庁 タックスアンサー No.1131)。 一度提出した申告書を後からもう一方の制度に変更することも認められていないため、事前に両方の控除額を試算してから申告書を提出してください。

セルフメディケーション税制は家族が購入したスイッチOTCも対象になりますか?

対象になりません。セルフメディケーション税制は、申告者本人が購入したスイッチOTC等の費用のみが対象です。 配偶者や子どもが購入した分は含められません。 一方、医療費控除であれば生計を一にする家族の医療費を合算できます。 家族の医療費が多い場合は医療費控除の方が有利になる場合があります。

インプラントや歯科矯正は医療費控除の対象になりますか?

治療目的かどうかで判断が分かれます。虫歯治療や歯周病治療など医療上必要な歯科治療は対象となる場合があります。 一方、審美目的のホワイトニングや健康な歯への矯正は対象外となる場合があります。 個別の判断は国税庁のサイトまたは税理士にご確認ください。

高額療養費を受け取った場合、医療費控除の計算はどうなりますか?

健康保険から支給された高額療養費は、医療費の合計から差し引いて控除額を計算します(出典:国税庁 タックスアンサー No.1120)。 支給額は健康保険組合等の通知書で確認できます。 高額療養費制度の自己負担上限額については、医療保険は本当に不要か — 高額療養費制度とセットで判断する会社員の選択基準もあわせてご参照ください。

医療費控除は年末調整で申請できますか?

申請できません。医療費控除もセルフメディケーション税制も年末調整の対象外です(出典:国税庁 No.1120)。 どちらも確定申告で手続きが必要です。会社員で初めて申告する方も、国税庁の確定申告書作成コーナーを使えばスマートフォンから申告を完結させることができます。

共働きの場合、医療費控除はどちらで申告した方が得ですか?

年収が高く課税所得の税率が高い方で申告するほうが還付額が大きくなる傾向があります。 医療費控除は「生計を一にする家族の医療費を合算していずれかが申告する」かたちをとります。 妻の医療費を夫が、夫の医療費を妻が申告することもできます。 双方の課税所得と税率を確認し、有利な方で申告してください。

まとめ——申告前の最終チェックリスト

制度選択の判断ポイントを整理します。

- 医療費が10万円を超えている → 医療費控除を優先検討

- 医療費が10万円未満かつスイッチOTCを12,000円超購入している → セルフメディケーション税制を検討

- 両方の条件を満たす場合 → 試算して有利な方を選ぶ

- ふるさと納税ワンストップ特例を使っている → 確定申告への切り替えとワンストップ特例失効に注意

- どちらが有利か迷ったら → 確定申告書作成コーナーで両方を入力して提出前に必ず確認

申告前のチェックリストとして以下を活用してください。

- [ ] 医療費の領収書・レシートを1月〜12月分で集めた

- [ ] 健康保険からの給付金(高額療養費等)の金額を確認した

- [ ] スイッチOTC購入分のレシートに「セルフメディケーション税制対象」マークがあるか確認した

- [ ] 健康診断等の受診証明を手元に用意した(セルフメディケーション税制を選ぶ場合)

- [ ] ふるさと納税がある場合は確定申告書への記載を忘れていない

- [ ] 国税庁の確定申告書作成コーナーで両方の控除額を試算した

- [ ] 申告書を提出前にもう一度金額を確認した

節税で戻ってきた還付金は、生活防衛資金の補充や積立投資の原資として活用することもできます。 新NISAの積立設定に悩んでいる方は新NISAの積立設定で会社員が最初に決めるべき3つのポイントをあわせてご参照ください。

保険料と医療費の全体最適については、会社員に本当に必要な保険を3ステップで見極めるもあわせてご覧ください。 固定費全体の見直しと節税の組み合わせについては固定費の見直しで月1〜3万円を捻出する|会社員が今日から始める家計黒字化7ステップ、2026年税制改正との関係については2026年税制改正を会社員目線で解説で解説しています。

この記事を読んだ方へ|関連記事

医療費の節税を機に、お金全体の見直しを進めたい方にあわせて読んでほしい記事を紹介します。

- ワンストップ特例と確定申告の使い分け【ふるさと納税2026年版・会社員向け】 — 医療費控除を申告する年はワンストップ特例が失効します。対処法を整理しています。

- 年末調整でよくあるミス5選 — 医療費控除は年末調整の対象外です。初めて確定申告が必要になった方向けに手順を解説しています。

- 会社員に本当に必要な保険を3ステップで見極める — 医療費が多い年は民間保険の必要性を見直すチャンスです。公的保障との整理に役立ちます。

- 固定費の見直しで月1〜3万円を捻出する — 還付金の使い道として固定費削減と組み合わせると家計改善の効果が高まります。

医療費控除で払い過ぎた税金は、年末調整済みの会社員でも過去5年分までさかのぼって取り戻せる場合があります。手続きは還付申告のやり方【2026年版】5年さかのぼって税金を取り戻す会社員向け手順で解説しています。

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。