※ 本記事は2026年4月時点の情報に基づいて執筆しています。税制は改正される場合がありますので、最新の情報は財務省・国税庁の公式サイトでご確認ください。

「令和8年度の税制改正で手取りが増えると聞いたけれど、自分にはどれくらい関係があるの?」と感じている方も多いでしょう。今回の改正は、基礎控除と給与所得控除の引き上げを中心に、扶養の取り扱い、通勤・食事手当、iDeCoの上限、防衛特別所得税の創設まで、多岐にわたります。この記事では、年収400〜800万円の会社員を想定しながら、施行時期ごとに整理してわかりやすく解説します。

2026年税制改正 施行時期 一覧——1分でわかる対象項目の全体像

今回の改正は「一度に全部始まる」わけではありません。項目によって2026年分(源泉徴収は2027年1月〜)のものと、2027年・2028年施行のものが混在しています。まず全体を一覧で確認しましょう。

(出典: 財務省 令和8年度税制改正大綱, 2026年4月時点)

施行時期別 改正項目一覧(2026年〜2027年)

| 施行時期 | 改正項目 | 主な内容 |

|---|---|---|

| 2026年4月1日〜 | 通勤手当の非課税限度額引き上げ | 片道65km以上の区分を新設・拡充。駐車場代(上限5,000円)も加算可 |

| 2026年4月1日〜 | 食事手当の非課税限度額引き上げ | 使用者負担分が月3,500円→7,500円に拡大 |

| 2026年分の所得税〜 | 基礎控除の引き上げ | 58万円→62万円(+4万円)。合計所得2,350万円以下が対象 |

| 2026年分の所得税〜 | 給与所得控除の引き上げ | 最低保障額65万円→69万円(+4万円) |

| 2026年分の所得税〜 | 扶養・配偶者控除の所得要件変更 | 配偶者・扶養親族の合計所得要件58万円以下→62万円以下 |

| 2026年分の所得税〜 | 特定親族特別控除の創設 | 大学生年代(19〜22歳)の子の収入が123万円超でも段階的控除を適用 |

| 2027年1月1日〜 | 上記所得税の源泉徴収への反映 | 毎月の給与天引きに改正後の控除額が反映される |

| 2027年分の所得税〜 | 防衛特別所得税の創設 | 復興特別所得税を1%引き下げ、同率の防衛特別所得税を新設 |

| 2027年1月〜(予定) | iDeCo掛金上限の引き上げ | 企業年金なし会社員は月2.3万円→6.2万円に拡大(施行予定) |

ポイント: 基礎控除・給与所得控除の引き上げは「2026年分の所得税」から適用です。ただし毎月の給与の天引き額(源泉徴収)が変わるのは2027年1月以降です。2026年分については年末調整または確定申告で精算することになります。

手取りが最も直接変わる——基礎控除・給与所得控除の引き上げ

結論: 年収400〜800万円の会社員は、年間およそ6,000〜36,000円程度の減税効果が見込まれるとされています。

基礎控除とは何か

基礎控除(きそこうじょ)とは、すべての納税者が所得から差し引ける控除のことです。課税対象となる所得を少なくする「土台」の役割を果たします。2026年分から、合計所得金額が2,350万円以下の場合は58万円から62万円へ4万円引き上げられます。

(出典: 財務省 令和8年度税制改正大綱, 2026年4月時点)

給与所得控除とは何か

給与所得控除(きゅうよしょとくこうじょ)とは、会社員が給与から差し引ける「みなし経費」のような控除です。年収に応じて金額が決まっていますが、今回の改正で最低保障額が65万円から69万円へ引き上げられます。給与収入が低い層(おおむね年収180万円以下)に恩恵が大きい改正です。

改正後の基礎控除の段階別一覧(所得税)は以下のとおりです。

| 合計所得金額 | 改正前(〜2025年) | 改正後(2026年〜) |

|---|---|---|

| 2,350万円以下 | 48万円 | 62万円 |

| 2,350万円超〜2,400万円以下 | 32万円 | 48万円 |

| 2,400万円超〜2,450万円以下 | 16万円 | 32万円 |

| 2,450万円超〜2,500万円以下 | 0円 | 16万円 |

| 2,500万円超 | 0円 | 0円 |

※ 住民税の基礎控除も同様に引き上げられる予定です(2026年4月時点では税制改正法案の内容に基づく情報です)。

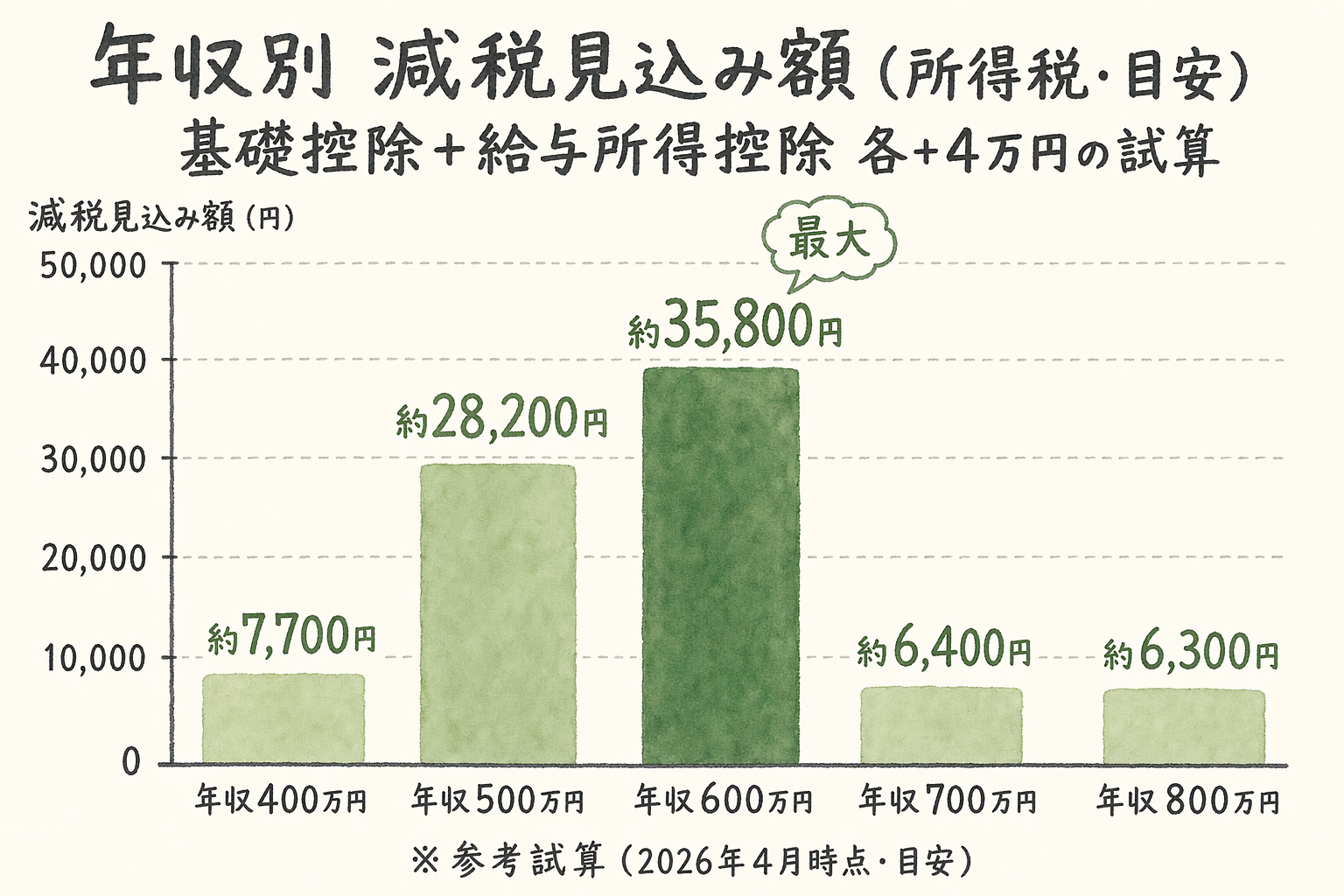

年収別の所得税減税見込み額(目安)

基礎控除と給与所得控除の引き上げを合わせた所得税の減税効果を試算すると、以下のような一例となります。実際の税額はご自身の状況により異なります。

| 年収(目安) | 減税見込み額(年・所得税のみ) |

|---|---|

| 400万円 | 約7,700円 |

| 500万円 | 約28,200円 |

| 600万円 | 約35,800円 |

| 700万円 | 約6,400円 |

| 800万円 | 約6,300円 |

※ 上記は一例です。扶養の有無、各種控除の適用状況等により実際の金額は異なります。住民税の変更分は2027年以降に反映される予定です。

(参考: zeimo.jp 2026年(令和8年)所得税・住民税改正)

なお、年収500〜600万円帯で減税効果が大きい一方、660万円を超えると効果が縮小する傾向があるとされています。これは給与所得控除の計算構造によるものです。

源泉徴収への反映は2027年1月から。 2026年分の恩恵は、2027年1〜3月の年末調整の還付または確定申告での精算となります。「2027年の年末調整で戻ってくる」と覚えておくとよいでしょう。

手取り増加分を積み立てに回す選択肢として、つみたてNISAの活用も検討できます。NISA積立設定のポイントと注意点もあわせてご覧ください。

2026年税制改正と子育て——扶養・特定親族特別控除、大学生の子がいる家庭に大きな変化

結論: 「103万円の壁」問題に対応するため、大学生年代の子向けに「特定親族特別控除」が創設されました。扶養の所得要件も引き上げられます。

扶養・配偶者控除の所得要件変更(年収の壁 178万円問題とのつながり)

これまで、配偶者や扶養親族を「扶養に入れる」ためには、その人の合計所得金額が58万円以下(給与収入のみの場合は年収103万円以下)である必要がありました。2026年分から、この所得要件が62万円以下(年収では123万円以下に相当)へ引き上げられます。

なお、議論されていた「年収の壁 178万円」(最低賃金水準に合わせた非課税ライン引き上げ案)については、2026年税制改正では段階的な対応にとどまっています。178万円ラインへの全面移行は今後の検討課題とされており、2026年4月時点では実現していません。扶養の判断ラインは引き続き123万円以下(合計所得62万円以下)が基準です。

合計所得金額(ごうけいしょとくきんがく)とは、給与や副業収入など各種所得の合計を指します。

(出典: 財務省 令和8年度税制改正大綱, 2026年4月時点)

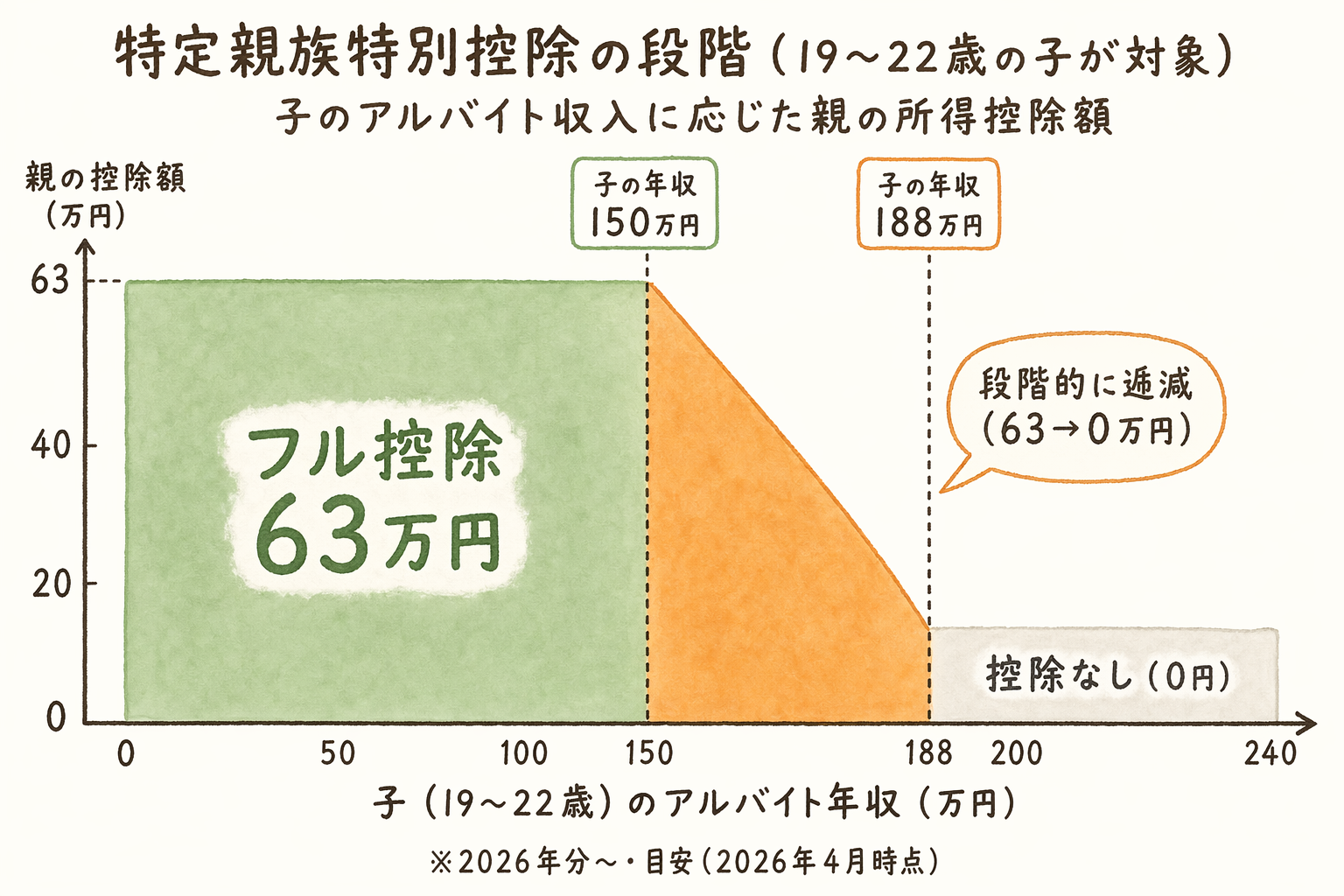

特定親族特別控除の創設

特定親族特別控除(とくていしんぞくとくべつこうじょ)は、2026年分から新設される控除です。19歳以上23歳未満の子(大学生年代)を扶養する親が対象で、子の年収が123万円(合計所得62万円)を超えても、188万円(合計所得123万円)未満であれば、段階的に控除が受けられる仕組みです。

これまでは子の年収が103万円を超えると親の扶養控除がゼロになり、親の税負担が急増する「壁」がありました。今回の改正でこの壁が緩和され、アルバイトが多い大学生の子を持つ会社員にとってメリットが生じる場合があります。

特定親族特別控除の控除額イメージ

| 子の合計所得金額 | 親が受けられる控除額(所得税) |

|---|---|

| 62万円以下 | 63万円(従来の特定扶養控除と同額) |

| 62万円超〜85万円以下 | 段階的に逓減 |

| 85万円超〜123万円以下 | さらに逓減 |

| 123万円超 | 0円 |

※ 控除額の具体的な逓減カーブは財務省の大綱資料に基づきます。個別の計算は税理士等にご確認ください。

(参考: zeimo.jp 特定親族特別控除・扶養控除の早見表)

子が年収103万円を超えたケース(一例)

これまで年収103万円以下に抑えていた大学生の子がアルバイトを増やした場合、親は従来であれば一切の扶養控除を失いました。改正後は子の年収が150万円程度(合計所得85万円程度)であっても、親に一定の控除が残る場合があります。詳細はご自身の状況に応じてご確認ください。

子育て世帯の手取り影響を横断的に把握するには、子育て支援と手取りへの影響2026年版もあわせてご参照ください。

今すぐ手取りが増える可能性——通勤手当・食事手当の非課税枠拡充

結論: 2026年4月1日以降に支払われる通勤手当・食事手当から、非課税の枠が広がっています。

通勤手当の非課税限度額引き上げ

通勤手当のうち、一定額までは課税されない(非課税限度額)という仕組みがあります。今回の改正では、自動車・バイク通勤で片道65km以上の区分が新設・拡充され、上限は月額66,400円となりました。さらに、一定要件を満たす駐車場を利用している場合は、月額5,000円を上限に料金相当額を加算できます。

(出典: 国税庁 通勤手当の非課税限度額の改正について, 2026年4月時点)

施行: 2026年4月1日以降に支払われる通勤手当から適用

都市部勤務の方は電車・バス通勤の場合が多く、その区分(月額15万円まで)に変更はありません。ただし車通勤で長距離の方は、会社に申請内容の見直しを確認してみる価値があります。

食事手当の非課税限度額引き上げ

会社が従業員に食事を現物支給したり、補助金を出したりする際、一定額まで非課税となります。この限度額が月額3,500円から7,500円へ引き上げられました(2026年4月1日以降支給分から適用)。

(出典: 国税庁 食事の現物支給に係る所得税の非課税限度額の引き上げについて, 2026年4月時点)

食事補助制度がある会社にお勤めの方は、会社側の制度変更の対応状況を人事・総務部門に確認してみましょう。すでに4月以降の給与明細に変化が反映されている場合もあります。

復興から防衛へ——防衛特別所得税の創設と手取りへの影響

結論: 2027年分以降は、復興特別所得税が1%引き下げられる一方、同率の防衛特別所得税が創設されます。差し引きゼロのため、手取りへの純粋な増減はない見込みです。

復興特別所得税とは

復興特別所得税(ふっこうとくべつしょとくぜい)とは、東日本大震災の復興財源として2013年から課税されている上乗せ税のことです。所得税額に2.1%を乗じた金額が毎年徴収されており、2037年まで続く予定でした。

(出典: 国税庁 復興特別所得税のあらまし, 2026年4月時点)

防衛特別所得税(仮称)の創設

2027年分以降の所得税から、防衛費確保を目的とした「防衛特別所得税」が新設される予定です。税率はその年分の所得税額に1%を乗じて計算されます。同時に復興特別所得税は2.1%から1.1%へ引き下げられます。

(出典: 財務省 令和8年度税制改正大綱(防衛増税関連), 2026年4月時点)

差し引き後の税負担変化

| 区分 | 改正前(〜2026年) | 改正後(2027年〜) |

|---|---|---|

| 復興特別所得税率 | 2.1% | 1.1% |

| 防衛特別所得税率 | なし | 1.0% |

| 合計の付加税率 | 2.1% | 2.1% |

この改正は「税率は実質変わらない」ものの、課税の名目が一部変わります。給与明細の税額区分表示が変わる可能性があるため、2027年以降の明細に見慣れない項目が登場しても驚かないようにしてください。

なお、改正後も復興への財源は引き続き確保されるとされています(復興特別所得税の課税期間は10年延長)。

老後資金を増やす好機——iDeCo掛金上限の大幅引き上げ

結論: 2027年1月(予定)から、企業年金のない会社員のiDeCo掛金上限が月2.3万円から月6.2万円へ大幅に引き上げられる予定です。

iDeCoとは

iDeCo(イデコ、個人型確定拠出年金)とは、自分で掛金を積み立てて運用する私的年金制度です。掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となり、節税しながら老後資金を準備できます。

会社員の掛金上限の変更(2027年1月〜、施行予定)

改正後の掛金上限は区分によって異なります。

| 区分 | 現行(〜2026年) | 改正後(2027年1月〜予定) |

|---|---|---|

| 企業年金のない会社員 | 月2.3万円 | 月6.2万円 |

| 企業型DCのみ加入 | iDeCo月2万円+DC合計月5.5万円 | iDeCo単体上限廃止。合計月6.2万円 |

| DB・企業型DC両方 | iDeCo月1.2万円 | 合計月6.2万円(単体上限廃止) |

| 自営業者(第1号) | 月6.8万円 | 月7.5万円 |

※ 2026年4月時点では2027年1月施行の予定です。詳細は厚生労働省の公式情報をご確認ください。

(出典: 厚生労働省 iDeCo制度改正, 2026年4月時点)

節税効果の一例(試算)

企業年金のない会社員(年収500万円・税率20%想定)が月2.3万円から月6.2万円に増額した場合の節税効果の一例を示します。

| 掛金額 | 年間掛金 | 所得税節税(目安) | 住民税節税(目安) | 合計節税(目安) |

|---|---|---|---|---|

| 月2.3万円(現行) | 27.6万円 | 約55,200円 | 約27,600円 | 約82,800円 |

| 月6.2万円(改正後) | 74.4万円 | 約148,800円 | 約74,400円 | 約223,200円 |

| 差額 | 46.8万円 | 約93,600円 | 約46,800円 | 約140,400円 |

※ 税率20%(所得税)・10%(住民税)で試算した一例です。実際の節税額はご自身の課税所得や各種控除の状況により異なります。運用結果を保証するものではありません。

加入可能年齢も65歳未満から70歳未満へ拡大される予定です。50代後半のベテラン会社員にも活用の幅が広がります。

iDeCoと併用した節税手段の比較については、ふるさと納税2026年の活用法も参考になります。

今日から動ける——アクションまとめ

結論: 改正内容は複数の施行時期に分かれています。時期に合わせてチェックリストを確認しましょう。

すぐに確認できること(2026年4月以降)

- 通勤手当: 車通勤で片道65km以上の方は、会社の通勤手当規程や申請内容を確認しましょう。限度額が上がっているため、過去の申請金額が上限を下回っている場合は見直しの余地があります。

- 食事手当: 会社に食事補助制度がある場合、4月以降の給与明細で非課税枠が変わっているか確認しましょう。制度変更の有無は人事・総務部門に問い合わせると確実です。

2026年税制改正と年末調整——2026年分・年末調整で確認すること(2027年1〜3月)

- 基礎控除・給与所得控除の引き上げ分: 2026年分の恩恵は2027年の年末調整または確定申告で精算されます。年末調整の結果(還付額)を例年より多めに期待しておきましょう。

- 扶養控除・特定親族特別控除: 大学生の子がいる方は、子の年収が123万円(合計所得62万円)以内かどうかを確認しましょう。控除の適用漏れがないよう、年末調整の扶養申告書を丁寧に記入してください。

2027年に向けて準備すること

- iDeCo掛金の増額手続き: 2027年1月の施行に向けて、2026年後半には各iDeCo運営管理機関から案内が届く見込みです。企業年金の有無を確認のうえ、増額できる上限を把握しておきましょう。

- 防衛特別所得税: 2027年分から復興特別所得税が1.1%、防衛特別所得税が1.0%に変わります。給与明細の表示が変わる可能性があるため、混乱しないよう事前に覚えておきましょう。

まとめると

| 時期 | やること |

|---|---|

| 今すぐ | 通勤手当・食事手当の変更確認 |

| 2027年1〜3月 | 年末調整・確定申告で2026年分の減税を確認 |

| 2026年後半〜2027年1月 | iDeCo増額手続きの準備 |

| 2027年分〜 | 防衛特別所得税の反映を給与明細で確認 |

まとめ

令和8年度の税制改正は、会社員の手取りにじわじわと好影響を与える内容が多く含まれています。ただし、施行時期がバラバラなのが特徴です。「今すぐ恩恵が受けられるもの」「年末調整で戻ってくるもの」「2027年以降に備えるもの」と整理しておくことが重要です。

特に基礎控除・給与所得控除の引き上げによる減税は多くの会社員に関係します。その恩恵を年末調整で確実に受け取り、手取り増加分を将来の積み立てに活かす選択肢を検討してみてください。

制度は引き続き変わる可能性があります。最新の情報は財務省・国税庁の公式サイトでご確認ください。

関連記事

ご利用にあたって

本記事は情報提供を目的としたものであり、特定の金融商品の購入・売却・保有を推奨するものではありません。また、税制・社会保障制度は改正される場合があり、記載内容は執筆時点のものです。最新の情報や個別の取扱いについては、金融庁・国税庁 などの公式サイト、または税理士・ファイナンシャルプランナー等の専門家にご確認ください。

本記事の情報をもとに行われた判断により生じた損害について、当サイトは一切の責任を負いません。